Temat brutto czy netto na rękę wraca przy każdej rozmowie o pensji, bo od tej różnicy zależy realny budżet domowy, a nie tylko zapis w ogłoszeniu. W praktyce chodzi o to, ile pieniędzy zostaje po składkach, zaliczce PIT i ewentualnych dodatkowych potrąceniach. Poniżej rozkładam to na prosty język, pokazuję przykład z 2026 roku i podpowiadam, na co patrzeć, zanim porównasz ofertę pracy albo policzysz, czy wynagrodzenie wystarczy na miesięczne zobowiązania.

Najważniejsze jest to, że brutto to punkt startowy, a netto to kwota, którą naprawdę możesz wydać

- Brutto to kwota wpisana w umowę, zanim odejmie się obowiązkowe potrącenia.

- Netto to pieniądze, które trafiają na konto po składkach i podatku.

- Na etacie różnicę tworzą głównie składki emerytalna, rentowa, chorobowa, zdrowotna i zaliczka PIT.

- W 2026 roku minimalne wynagrodzenie w Polsce wynosi 4806 zł brutto, co daje 3605,85 zł netto przy standardowych założeniach.

- Na wynik wpływają też PIT-2, koszty uzyskania przychodu, PPK, premie i dodatkowe potrącenia.

- Przy porównywaniu ofert pracy najbezpieczniej zestawiać zawsze kwoty netto, a nie tylko stawki z ogłoszenia.

Co oznaczają wynagrodzenie brutto i kwota na rękę

W umowie o pracę kwota brutto jest punktem wyjścia do wszystkich obliczeń. To od niej liczy się składki i podatek, więc sama w sobie nie mówi jeszcze, ile pieniędzy zostanie ci do dyspozycji. Kwota na rękę, czyli netto, to już realna wypłata po potrąceniach.

Ja patrzę na to tak: brutto pokazuje wartość wynagrodzenia w dokumentach, ale netto pokazuje, jak ta pensja działa w życiu. Jeśli planujesz rachunki, ratę pożyczki, czynsz albo codzienne wydatki, liczy się właśnie druga liczba. Żeby zobaczyć, skąd bierze się różnica, trzeba rozłożyć pensję na konkretne składniki.

| Pojęcie | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Brutto | Kwota zapisana w umowie przed potrąceniami | Od niej zaczyna się cała kalkulacja wynagrodzenia |

| Netto | Kwota wypłacana po składkach i podatku | To realne pieniądze dostępne co miesiąc |

| Koszt pracodawcy | Brutto powiększone o składki po stronie firmy | To nie to samo co pensja pracownika, choć wiele osób to myli |

Właśnie ta różnica między trzema pojęciami najczęściej powoduje nieporozumienia przy rozmowach o wynagrodzeniu. Teraz rozbijam ją na składniki, które faktycznie obniżają wypłatę.

Z czego dokładnie bierze się różnica

Na etacie różnica między brutto a netto nie wynika z jednego potrącenia, tylko z kilku warstw. Najpierw od wynagrodzenia odejmowane są składki społeczne, potem liczona jest składka zdrowotna, a dopiero na końcu zaliczka na podatek dochodowy. Do tego mogą dojść jeszcze potrącenia dobrowolne albo egzekucyjne.

- Składka emerytalna - część twojej pensji trafiająca do systemu emerytalnego.

- Składka rentowa - zabezpieczenie na wypadek utraty zdolności do pracy.

- Składka chorobowa - daje prawo do świadczeń w razie choroby na etacie.

- Składka zdrowotna - liczona od podstawy po odjęciu składek społecznych.

- Zaliczka PIT - podatek pobierany co miesiąc, zwykle pomniejszany o 300 zł po złożeniu PIT-2.

Jak podaje Ministerstwo Finansów, kwota wolna od podatku w 2026 roku wynosi 30 000 zł, a to przekłada się na kwotę zmniejszającą podatek w wysokości 3600 zł. W praktyce oznacza to 300 zł miesięcznie, jeśli płatnik stosuje tę preferencję na bieżąco.

Do tej układanki dochodzą jeszcze dodatki i wyjątki, które nie zawsze widać na pierwszy rzut oka. Najlepiej pokazuje to konkretny przykład z aktualnego roku.

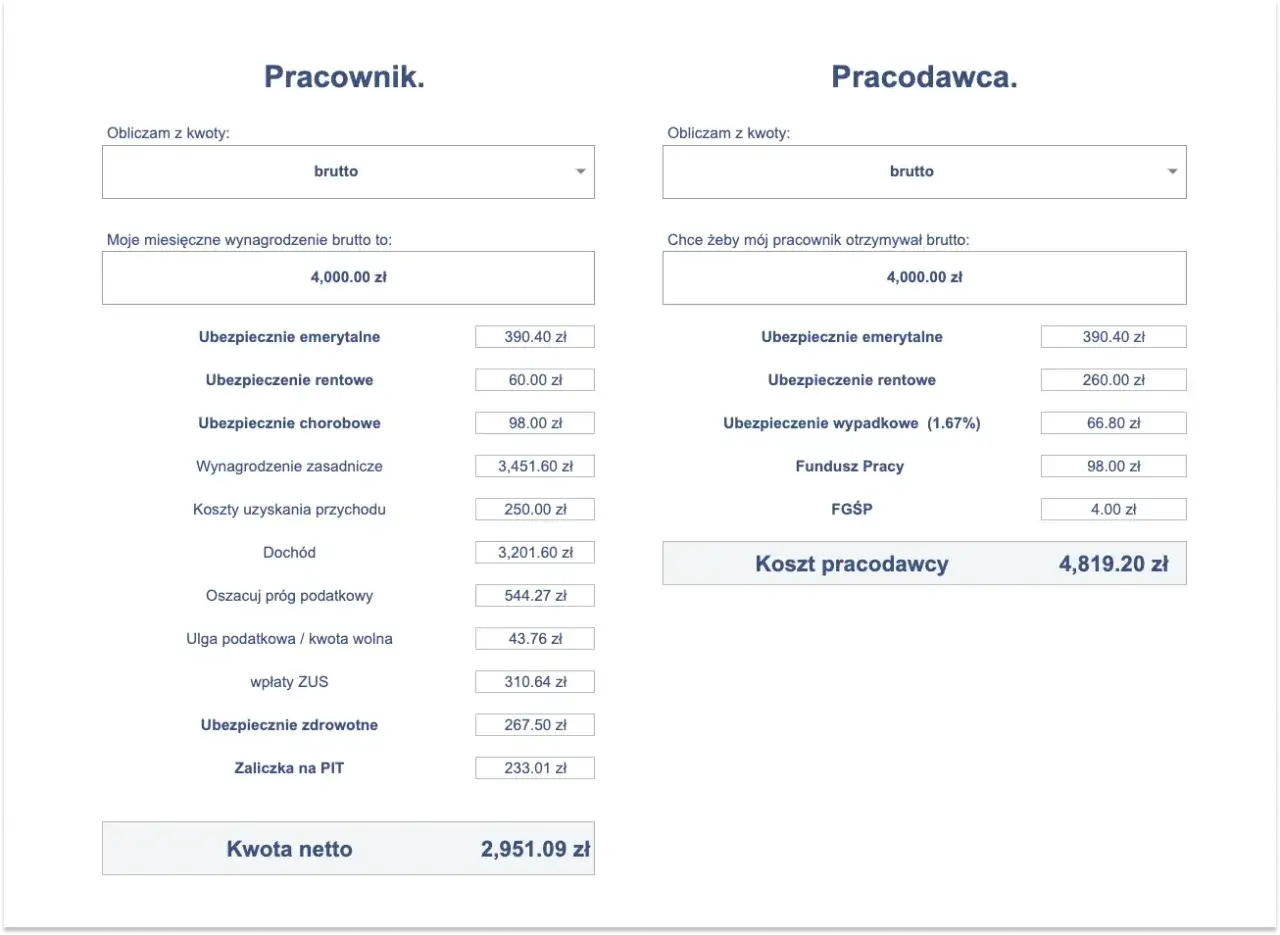

Jak wygląda to na przykładzie minimalnej pensji w 2026 roku

Według ZUS minimalne wynagrodzenie za pracę w 2026 roku wynosi 4806 zł brutto. Przy standardowym etacie, jednym miejscu pracy, podstawowych kosztach uzyskania przychodu i złożonym PIT-2 taka pensja daje 3605,85 zł netto. To dobra baza do zrozumienia, jak działa cały mechanizm liczenia wypłaty.

| Etap | Obliczenie | Kwota |

|---|---|---|

| Wynagrodzenie brutto | Kwota z umowy | 4806,00 zł |

| Składka emerytalna | 4806,00 zł × 9,76% | 469,07 zł |

| Składka rentowa | 4806,00 zł × 1,5% | 72,09 zł |

| Składka chorobowa | 4806,00 zł × 2,45% | 117,75 zł |

| Podstawa składki zdrowotnej | 4806,00 zł - 658,91 zł | 4147,09 zł |

| Składka zdrowotna | 4147,09 zł × 9% | 373,24 zł |

| Podstawa PIT | 4806,00 zł - 658,91 zł - 250,00 zł | 3897,00 zł |

| Zaliczka PIT | 12% od podstawy, po uwzględnieniu 300 zł z PIT-2 | 168,00 zł |

| Wypłata netto | 4806,00 zł - wszystkie potrącenia | 3605,85 zł |

Jeśli pracownik nie złoży PIT-2, miesięczna wypłata będzie niższa o 300 zł, czyli wyniesie 3305,85 zł. To nie jest utrata pieniędzy, tylko przesunięcie rozliczenia na roczne zeznanie podatkowe. Ten przykład dobrze pokazuje, że sama stawka brutto nie mówi jeszcze wszystkiego o realnej pensji.

Ale sama minimalna pensja to nie cała historia, bo o finalnym netto decydują też dodatki, ulgi i rodzaj umowy.

Co jeszcze może zmienić twoją wypłatę

Na kwotę „na rękę” wpływa więcej elementów niż tylko podstawowe składki i PIT. Czasem różnica między dwiema osobami na podobnym brutto jest zaskakująco duża, bo jedna ma złożony PIT-2, druga płaci składkę do PPK, a trzecia rozlicza się na innej umowie.

- PIT-2 - pozwala uwzględniać kwotę zmniejszającą podatek w trakcie roku.

- Koszty uzyskania przychodu - standardowo 250 zł przy jednym etacie w miejscu zamieszkania, więc zmieniają podstawę opodatkowania.

- PPK - jeśli uczestniczysz w programie, twoja wypłata netto jest niższa o twoją składkę.

- Premie i nadgodziny - zwykle podnoszą brutto, ale też zwiększają podstawę składek i podatku.

- Potrącenia komornicze lub alimentacyjne - mogą istotnie obniżyć końcową wypłatę.

- Rodzaj umowy - etat, zlecenie i B2B liczą się inaczej, więc nie da się ich wrzucić do jednego worka.

Na umowie o pracę chorobowe jest obowiązkowe, dlatego netto z etatu zwykle wygląda inaczej niż na zleceniu. Z kolei na B2B samo słowo „netto” bywa używane potocznie, ale w praktyce trzeba jeszcze uwzględnić ZUS, podatek, księgowość i ewentualny VAT. Właśnie dlatego zanim porównasz ofertę, warto przejść przez prostą checklistę.

Jak czytać ofertę pracy, żeby nie pomylić stawek

Przy ogłoszeniach o pracę najczęstszy błąd jest banalny: ktoś widzi wysokie brutto i zakłada, że tyle samo zostanie mu do dyspozycji. Ja zawsze sprawdzam kilka rzeczy w tej samej kolejności, bo wtedy łatwiej ocenić, czy oferta naprawdę jest atrakcyjna.

- Sprawdź, czy podana kwota jest brutto, netto czy „na fakturę”.

- Ustal typ współpracy, bo etat, zlecenie i B2B liczą się inaczej.

- Dopytaj o PIT-2, koszty uzyskania przychodu i PPK.

- Ustal, czy podana stawka obejmuje premie, dodatek nocny, nadgodziny albo prowizje.

- Porównuj miesięczne netto, a nie tylko kwotę z ogłoszenia.

| Typ współpracy | Co bywa mylące | Na co zwrócić uwagę |

|---|---|---|

| Umowa o pracę | Brutto wygląda wyżej niż realna wypłata | Składki, PIT-2, PPK, koszty dojazdu i dodatki |

| Umowa zlecenie | Oskładkowanie zależy od sytuacji, więc netto może się mocno różnić | Status studenta, inne źródła dochodu, dobrowolne składki |

| B2B | „Netto” nie oznacza pensji, tylko przychód po rozliczeniu działalności | ZUS, podatek, księgowość, koszty firmowe i VAT |

Najwięcej problemów powstaje wtedy, gdy ktoś porównuje tylko jedną liczbę i ignoruje resztę warunków. Dwie oferty z identycznym brutto potrafią dać zupełnie inne netto, a przy różnych dodatkach różnica robi się jeszcze większa.

Właśnie dlatego warto znać najczęstsze pułapki, bo to one najczęściej psują ocenę wynagrodzenia.

Najczęstsze błędy przy porównywaniu pensji

Gdy ktoś pyta mnie o pensję, najczęściej widzę nie tyle brak wiedzy, ile zbyt szybkie wnioski. Sama kwota z ogłoszenia potrafi wyglądać dobrze, ale bez szczegółów łatwo źle ocenić sytuację.

- Porównywanie ofert wyłącznie po brutto.

- Pomijanie składki do PPK lub innych potrąceń dobrowolnych.

- Zakładanie, że netto będzie stałe co miesiąc, mimo premii, nadgodzin i absencji.

- Mylenie kosztu pracodawcy z pensją pracownika.

- Ignorowanie PIT-2, który potrafi zmienić miesięczną wypłatę o 300 zł.

Jeśli chcesz uniknąć tych błędów, patrz na wypłatę podstawową, a dodatki traktuj jako bonus, nie jako fundament budżetu. To najprostszy sposób, by nie przeliczyć swoich możliwości zbyt optymistycznie. A kiedy pensja ma realnie zasilić domowy budżet, ważne stają się już nie tylko wyliczenia, ale też bezpieczeństwo finansowe.

Na co patrzę, gdy pensja ma spiąć domowy budżet

Przy planowaniu budżetu domowego, rat albo większych zobowiązań nie interesuje mnie kwota z nagłówka ogłoszenia, tylko stabilne netto po wszystkich stałych potrąceniach. To właśnie z tej liczby trzeba opłacić mieszkanie, rachunki, jedzenie, transport i ewentualne raty, a nie z brutto, które dobrze wygląda wyłącznie na papierze.

Jeśli porównujesz dwie propozycje pracy albo chcesz sprawdzić, czy wynagrodzenie udźwignie miesięczne spłaty, ustaw obie opcje w wersji netto i zobacz, co zostaje po odjęciu stałych kosztów. Taki prosty filtr zwykle daje uczciwszy obraz niż sama stawka z umowy, a przy decyzjach finansowych to właśnie on pozwala uniknąć najdroższych pomyłek.