Dochód brutto to kwota z umowy przed potrąceniami, a więc punkt wyjścia do obliczenia tego, co faktycznie trafia na konto. W praktyce różnica między stawką z ogłoszenia a wypłatą „na rękę” wynika ze składek, podatku i czasem dodatkowych programów, takich jak PPK. Poniżej rozkładam ten temat na prosty schemat: czym jest kwota brutto, jak ją przeliczać i gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze różnice między kwotą brutto, netto i kosztem pracodawcy

- Brutto to kwota zapisana w umowie, zanim odliczy się składki i podatek.

- Netto to pieniądze, które realnie trafiają na konto pracownika.

- Koszt pracodawcy jest wyższy niż brutto, bo obejmuje także składki po stronie firmy.

- Na wynik wpływają m.in. PIT-2, PPK, koszty uzyskania przychodu i rodzaj umowy.

- Przy planowaniu budżetu, rat i oszczędności zawsze patrz przede wszystkim na netto, nie na samą stawkę z ogłoszenia.

Co oznacza kwota brutto w praktyce

W codziennej rozmowie o pensji kwota brutto bywa traktowana jak synonim wynagrodzenia, ale to tylko punkt startowy. Według GUS jest to wynagrodzenie liczone przed obowiązkowymi obciążeniami pracownika, czyli zanim pojawią się składki społeczne, składka zdrowotna i zaliczka na podatek dochodowy. To dlatego dwie osoby z takim samym brutto mogą dostać zupełnie inną wypłatę na rękę.

Ja zawsze zaczynam od rozdzielenia trzech pojęć, bo bez tego łatwo źle ocenić ofertę pracy albo zbyt optymistycznie zaplanować miesięczne wydatki.

| Pojęcie | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Brutto | Kwota z umowy przed potrąceniami pracownika | Na jej podstawie liczy się składki i podatek |

| Netto | Wypłata po wszystkich obowiązkowych potrąceniach | To realna kwota dostępna w budżecie domowym |

| Koszt pracodawcy | Brutto powiększone o składki po stronie firmy | Pomaga ocenić wartość całego etatu lub współpracy |

Kiedy to rozróżnienie jest jasne, można bez zgadywania przejść do prostego przeliczenia wypłaty na rękę.

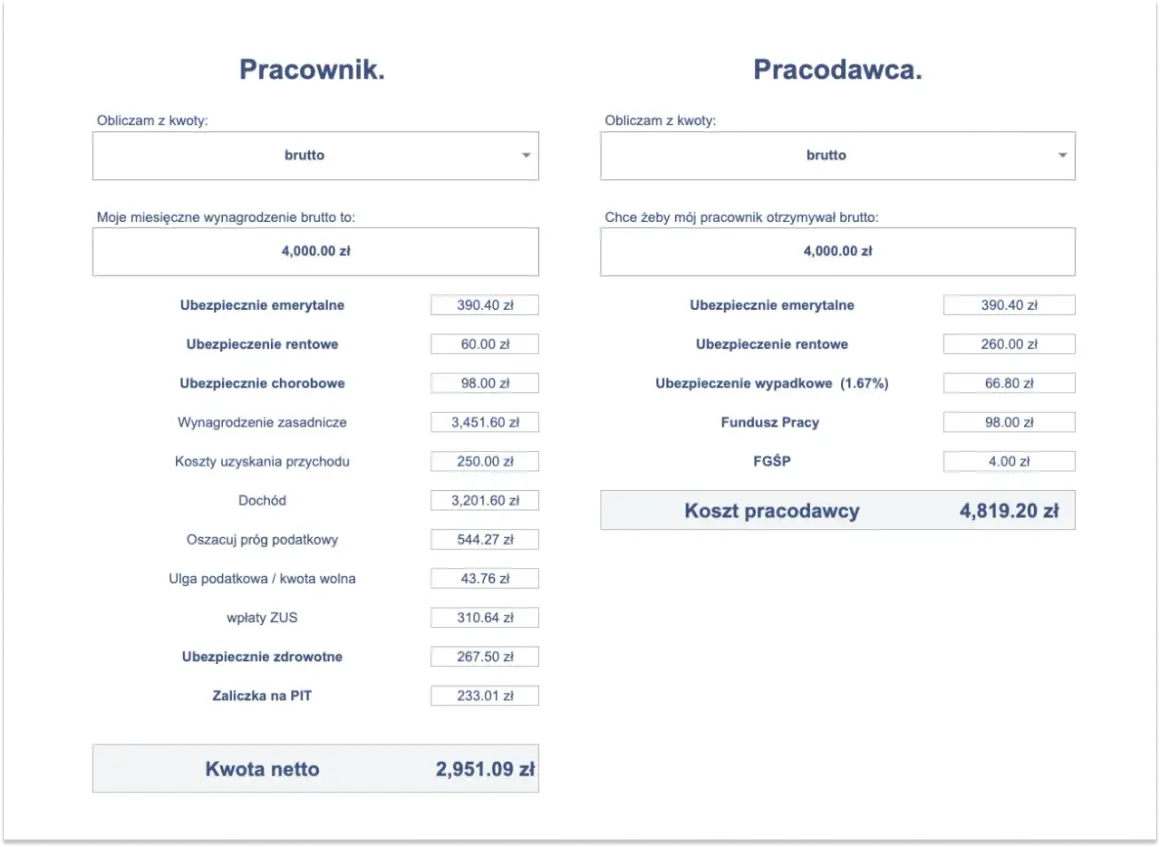

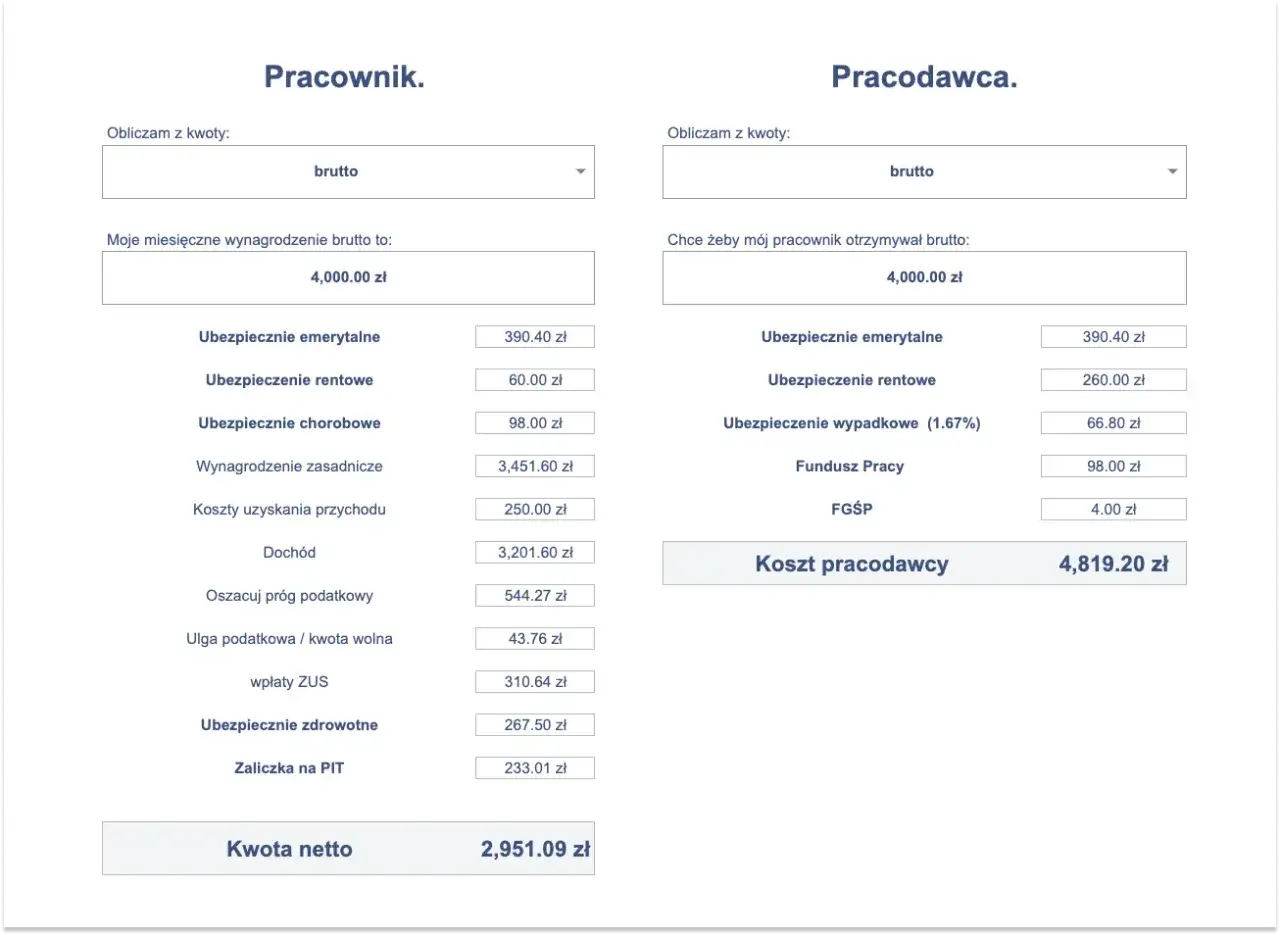

Jak policzyć wypłatę netto krok po kroku

Najprostszy model wygląda tak: od kwoty brutto odejmuje się składki społeczne, potem składkę zdrowotną, a na końcu zaliczkę na PIT. Przy umowie o pracę często dochodzi jeszcze PPK, więc końcowy wynik bywa niższy, niż podpowiada intuicja. To właśnie dlatego kalkulatory wynagrodzeń są tak przydatne, ale warto też rozumieć sam mechanizm.

| Element | Typowa stawka | Wpływ na wypłatę |

|---|---|---|

| Składka emerytalna | 9,76% | Zmniejsza podstawę do dalszych wyliczeń |

| Składka rentowa | 1,5% | Zmniejsza podstawę do dalszych wyliczeń |

| Składka chorobowa | 2,45% | Na umowie o pracę obowiązkowa, na zleceniu zwykle dobrowolna |

| Składka zdrowotna | 9% | Liczona od podstawy po składkach społecznych |

| Zaliczka PIT | 12% / 32% | Zależy od progu podatkowego i ulg |

Przykład z 2026 r. dobrze pokazuje skalę różnicy. Przy 6 000 zł brutto na umowie o pracę, z PIT-2 i bez PPK, wypłata netto wynosi około 4 420 zł. Przy 4 806 zł brutto, czyli minimalnym wynagrodzeniu za pracę, wychodzi około 3 606 zł netto; bez PIT-2 byłoby około 3 306 zł. Państwowa Inspekcja Pracy podaje, że od 1 stycznia 2026 r. minimalna pensja wynosi 4 806 zł brutto, a minimalna stawka godzinowa na określonych umowach cywilnoprawnych to 31,40 zł brutto.

Sama mechanika nie wyczerpuje jednak tematu, bo o końcowym wyniku decyduje jeszcze kilka dodatkowych zmiennych.

Co najczęściej zmienia końcowy wynik

Tu najłatwiej o skrót myślowy: ktoś widzi jedną stawkę i zakłada, że każdy dostanie identyczną kwotę na konto. W praktyce to nie działa tak prosto, bo na różnicę wpływają konkretne decyzje kadrowo-płacowe i podatkowe.

- PIT-2 - jeśli pracodawca stosuje kwotę zmniejszającą podatek, miesięczna wypłata rośnie o 300 zł względem sytuacji bez tego oświadczenia.

- PPK - standardowa wpłata pracownika to 2% wynagrodzenia brutto, więc obniża wypłatę na konto, ale jednocześnie buduje oszczędności.

- Koszty uzyskania przychodu - to ryczałtowe kwoty, które zmniejszają podstawę opodatkowania; przy zwykłej pracy etatowej wynoszą zazwyczaj 250 zł miesięcznie, a w niektórych przypadkach 300 zł.

- Ulgi i zwolnienia - na przykład ulga dla młodych czy inne preferencje podatkowe mogą wyraźnie zmienić wynik, nawet jeśli brutto pozostaje bez zmian.

Warto też pamiętać o progu 120 000 zł rocznie. Powyżej tej granicy część dochodu wchodzi w stawkę 32%, więc przy wyższych zarobkach sama miesięczna kwota brutto przestaje wystarczać do sensownej oceny sytuacji.

Ta logika wygląda jeszcze inaczej, gdy zmienia się rodzaj umowy, a to często przesądza o tym, czy porównanie ofert jest w ogóle uczciwe.

Brutto przy różnych umowach nie działa tak samo

Najprostszy błąd to porównywanie ofert bez sprawdzenia podstawy zatrudnienia. Ta sama kwota brutto na umowie o pracę, zleceniu, dziele i B2B może oznaczać zupełnie inny poziom netto, a także inne obciążenia po stronie pracodawcy lub zleceniodawcy.

| Rodzaj umowy | Co zwykle oznacza brutto | Na co uważać | Praktyczny wniosek |

|---|---|---|---|

| Umowa o pracę | Kwota przed składkami pracownika i podatkiem | PPK, PIT-2, koszty uzyskania przychodu | Najłatwiejsza do przeliczenia, ale nie do oceny „na oko” |

| Umowa zlecenie | Wynik mocno zależy od statusu zleceniobiorcy | Student do 26. roku życia, inne tytuły do ubezpieczeń, pełny lub częściowy ZUS | Ta sama stawka brutto może dać znacznie wyższe netto niż UoP |

| Umowa o dzieło | Zwykle bez ZUS, ale z podatkiem dochodowym | Rzeczywisty charakter umowy, koszty autorskie, rozliczenie PIT | Wysokie netto nie zawsze oznacza lepszą ofertę długoterminowo |

| B2B | To przychód firmy, nie klasyczna pensja | ZUS, podatek liniowy lub skala, VAT, koszty prowadzenia działalności | Porównanie z etatem wymaga osobnych założeń i kalkulacji |

W praktyce patrzę więc nie tylko na stawkę, ale też na ryzyko, stabilność i koszty ukryte w danym modelu współpracy. Dopiero wtedy da się uczciwie odpowiedzieć na pytanie, czy oferta faktycznie jest dobra, czy tylko dobrze wygląda w nagłówku ogłoszenia.

Jak czytać ofertę pracy, żeby nie przeszacować budżetu

Jeśli budujesz budżet domowy, spłacasz zobowiązania albo po prostu chcesz wiedzieć, ile zostaje Ci po miesiącu, patrz najpierw na netto. Sama stawka brutto nie powie Ci, czy spokojnie opłacisz raty, rachunki i codzienne wydatki. To szczególnie ważne w finansach osobistych, gdzie jedna źle odczytana liczba potrafi rozjechać cały plan.

- Sprawdź, czy oferta dotyczy umowy o pracę, zlecenia, dzieła czy B2B.

- Ustal, czy w grę wchodzi PIT-2, PPK i ewentualne ulgi podatkowe.

- Policz miesięczne netto w realnym wariancie, a nie tylko w wersji „na szybko”.

- Jeśli masz dojazdy, inne obciążenia albo nieregularne premie, uwzględnij je od razu.

- Do oceny bezpieczeństwa finansowego przyjmij kwotę, która faktycznie wpływa na konto, nie tę z ogłoszenia.

To podejście bardzo pomaga przy planowaniu spłat, oszczędzaniu i ocenie, czy nowa praca rzeczywiście poprawi sytuację finansową. Wiele osób widzi wyższe brutto i zakłada wzrost komfortu życia, choć po potrąceniach realna różnica bywa znacznie mniejsza.

Trzy liczby, które sprawdzam przed podpisaniem umowy

Gdy mam porównać dwie oferty, nie zatrzymuję się na jednej stawce. Zapisuję trzy liczby obok siebie: brutto, przewidywane netto i całkowity koszt po stronie płatnika. Dzięki temu od razu widać, czy propozycja jest tylko atrakcyjna na papierze, czy rzeczywiście poprawi domowy budżet.

- Brutto mówi, co widnieje w umowie i od czego zaczynają się obliczenia.

- Netto pokazuje, ile faktycznie zasila budżet domowy.

- Koszt pracodawcy pomaga ocenić, czy zakres obowiązków i stawka są ze sobą spójne.

Jeśli do wynagrodzenia dochodzi premia, dodatek, auto służbowe albo dopłata do PPK, sprawdź jeszcze, czy to element stały, czy jednorazowy. Taki prosty filtr zwykle daje lepszy obraz sytuacji niż sama kwota z pierwszego wiersza oferty i pozwala podejmować spokojniejsze decyzje finansowe.