Emerytura z ZUS to nie stała, z góry dana kwota, tylko świadczenie, które zależy od składek, kapitału początkowego, wieku przejścia na emeryturę i kilku formalności, łatwych do przeoczenia. W praktyce właśnie te szczegóły decydują o tym, czy miesięczna wypłata będzie po prostu poprawna, czy realnie lepsza dla domowego budżetu. Poniżej rozkładam temat na części: od zasad przyznawania, przez sposób liczenia, po dokumenty, terminy i pułapki przy dorabianiu.

Najważniejsze zasady emerytury z ZUS, które warto znać od razu

- Powszechny wiek emerytalny w Polsce wynosi 60 lat dla kobiet i 65 lat dla mężczyzn.

- Wysokość świadczenia zależy od zgromadzonego kapitału i średniego dalszego trwania życia, a nie tylko od samego stażu.

- Wniosek składa się nie wcześniej niż 30 dni przed spełnieniem warunków do emerytury.

- Minimalna emerytura od 1 marca 2026 r. wynosi 1 978,49 zł brutto, ale pełna gwarancja minimum wymaga odpowiedniego stażu.

- Dorabianie po osiągnięciu wieku emerytalnego co do zasady nie obniża standardowej emerytury, choć są wyjątki.

- Braki w dokumentach o zarobkach i okresach składkowych najczęściej zaniżają świadczenie bardziej, niż ludzie się spodziewają.

Jakie emerytury wypłaca ZUS i kto może z nich skorzystać

Najczęściej chodzi o emeryturę powszechną, czyli świadczenie dla osób, które osiągnęły ustawowy wiek emerytalny. Dla większości obecnych wniosków to właśnie ten wariant jest punktem wyjścia, ale ZUS obsługuje też inne ścieżki, w tym wcześniejsze emerytury albo rozwiązania dla wybranych grup zawodowych. Ja zawsze zaczynam od sprawdzenia, czy ktoś rzeczywiście wchodzi w zwykły tryb, czy ma prawo do jednego z wyjątków, bo od tego zależą warunki i możliwe ograniczenia.

| Wariant | Dla kogo | Co jest najważniejsze |

|---|---|---|

| Powszechna emerytura | Większość osób urodzonych po 1948 r., które osiągnęły wiek 60/65 | Wysokość liczy się z kapitału, składek i tablic dalszego trwania życia |

| Wcześniejsza emerytura lub emerytura w obniżonym wieku | Wybrane grupy, np. osoby z określonym stażem albo pracą w szczególnych warunkach | Trzeba spełnić dodatkowe warunki, a dorabianie może podlegać limitom |

| Świadczenie przyznane z urzędu | Osoby, wobec których ZUS może sam ustalić prawo do emerytury | Warto sprawdzić decyzję, bo nie zawsze trzeba zaczynać procedurę od zera |

W tym obszarze łatwo o pomyłkę: ktoś zakłada, że każda emerytura działa identycznie, a to nieprawda. Dlatego zanim przejdę do kwot, pokazuję najpierw sposób liczenia, bo właśnie tam najczęściej ukrywa się różnica między świadczeniem „na oko” a realną wypłatą.

Jak ZUS liczy wysokość emerytury

Jak podaje ZUS, w przypadku emerytur według nowych zasad wysokość świadczenia wynika z prostego wzoru: podstawa obliczenia emerytury dzielona przez średnie dalsze trwanie życia. W praktyce oznacza to, że liczą się nie tylko zarobki i składki, ale też moment przejścia na emeryturę. Im później ktoś składa wniosek, tym zwykle wyższa jest kwota, bo rośnie kapitał i maleje liczba miesięcy z tablic GUS, przez które świadczenie jest „rozsmarowane”.

| Co wchodzi do wyliczenia | Co to oznacza w praktyce | Dlaczego ma znaczenie |

|---|---|---|

| Kapitał początkowy | Wyliczenie wartości pracy sprzed 1 stycznia 1999 r. | Bez niego wcześniejsze lata pracy mogą nie pracować na Twoją emeryturę tak, jak powinny |

| Zwaloryzowane składki po 1998 r. | Składki zapisane na indywidualnym koncie w ZUS | To główny budulec emerytury dla większości obecnych świadczeniobiorców |

| Środki na subkoncie, także z OFE | Wartości przeniesione lub zapisane w ZUS na subkoncie | Mogą wyraźnie podnieść podstawę obliczenia |

| Średnie dalsze trwanie życia | Liczba miesięcy ogłaszana co roku przez GUS | Im mniejsza liczba miesięcy, tym wyższe miesięczne świadczenie przy tym samym kapitale |

Przykład uproszczony: jeśli podstawa obliczenia wynosi 540 000 zł, a tablica GUS pokazuje 180 miesięcy, emerytura wyniesie około 3 000 zł brutto. To oczywiście model poglądowy, ale dobrze pokazuje logikę systemu: ważna jest i suma składek, i moment złożenia wniosku. Z tego powodu warto przejść dalej do terminu i sposobu złożenia dokumentów, bo one też wpływają na wynik.

Kiedy i jak złożyć wniosek, żeby nie stracić pieniędzy

Wniosek o emeryturę składa się nie wcześniej niż 30 dni przed spełnieniem warunków do świadczenia albo przed planowanym terminem przejścia na emeryturę. Jeśli zrobisz to zbyt wcześnie, ZUS wyda decyzję odmowną, bo formalnie nie będzie jeszcze podstaw do przyznania świadczenia. W praktyce ja zwykle radzę nie składać wniosku „na styk”, jeśli brakuje jeszcze dokumentu z dawnych lat pracy, bo potem niepotrzebnie wydłuża to całą sprawę.

- Wniosek można złożyć osobiście w placówce ZUS.

- Można go też wysłać przez eZUS/PUE, co jest dziś najwygodniejsze dla większości osób.

- Dopuszczalna jest również droga pocztowa lub, jeśli mieszkasz poza Polską, przez polski konsulat.

- ZUS wydaje decyzję po wyjaśnieniu ostatniej potrzebnej okoliczności, zwykle w terminie 30 dni.

- Jeśli zmienisz zdanie, po złożeniu wniosku możesz go wycofać.

Warto też pamiętać o zasadzie, która dla wielu osób jest nieintuicyjna: jeśli składasz wniosek w miesiącu, w którym osiągasz wiek emerytalny, albo wcześniej, ZUS bierze pod uwagę dzień ukończenia tego wieku. Jeśli zrobisz to później, znaczenie ma już data złożenia wniosku. To bywa istotne, bo nawet kilka miesięcy pracy dłużej może podnieść świadczenie. Żeby jednak ZUS nie zatrzymał sprawy na etapie braków formalnych, trzeba przygotować odpowiednie dokumenty.

Jakie dokumenty przygotować przed wizytą w ZUS

Największym błędem, który widzę przy takich sprawach, jest przekonanie, że ZUS „sam wszystko ma”. Część danych rzeczywiście jest już w systemie, ale przy starszym stażu, szczególnie sprzed 1999 r., to dokumenty papierowe często decydują o wysokości świadczenia. Jeśli ich brakuje, emerytura może być niższa przez cały okres pobierania, a nie tylko przez jeden miesiąc.

| Dokument | Po co jest potrzebny | Najczęstszy problem |

|---|---|---|

| Wniosek EMP | To podstawowy formularz o przyznanie emerytury | Składanie niepełnego lub błędnie wypełnionego formularza |

| ERP-6 i podobne zestawienia okresów | Pomagają ustalić okresy składkowe i nieskładkowe | Brak dokładnych dat albo nazw dawnych pracodawców |

| Świadectwa pracy i zaświadczenia o zarobkach | Służą do wyliczenia kapitału początkowego i podstawy świadczenia | Brak dokumentów z likwidowanych zakładów lub archiwów |

| Dokumenty potwierdzające okresy nieskładkowe | Dotyczą m.in. części urlopów, pobierania zasiłków czy nauki | Te okresy są pomijane, choć powinny zostać doliczone |

Jeżeli pracowałeś dawno i nie masz pełnej dokumentacji płacowej, nie zakładaj od razu najgorszego scenariusza. Czasem da się sięgnąć po archiwa, zakładowe dokumenty albo inne dowody, które ZUS uwzględni. Po komplecie papierów trzeba jeszcze sprawdzić, czy świadczenie nie wpada poniżej minimum i czy waloryzacja nie zmienia całej kalkulacji.

Ile wynosi minimum i co zmienia waloryzacja

Według aktualnego komunikatu ZUS od 1 marca 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto. To ważna kwota, ale nie działa automatycznie dla każdego. Żeby ZUS podniósł świadczenie do minimum, trzeba mieć wymagany staż ubezpieczeniowy: 20 lat dla kobiety i 25 lat dla mężczyzny, liczony z okresów składkowych i nieskładkowych. Jeśli tych okresów jest mniej, emerytura może być niższa niż minimum.

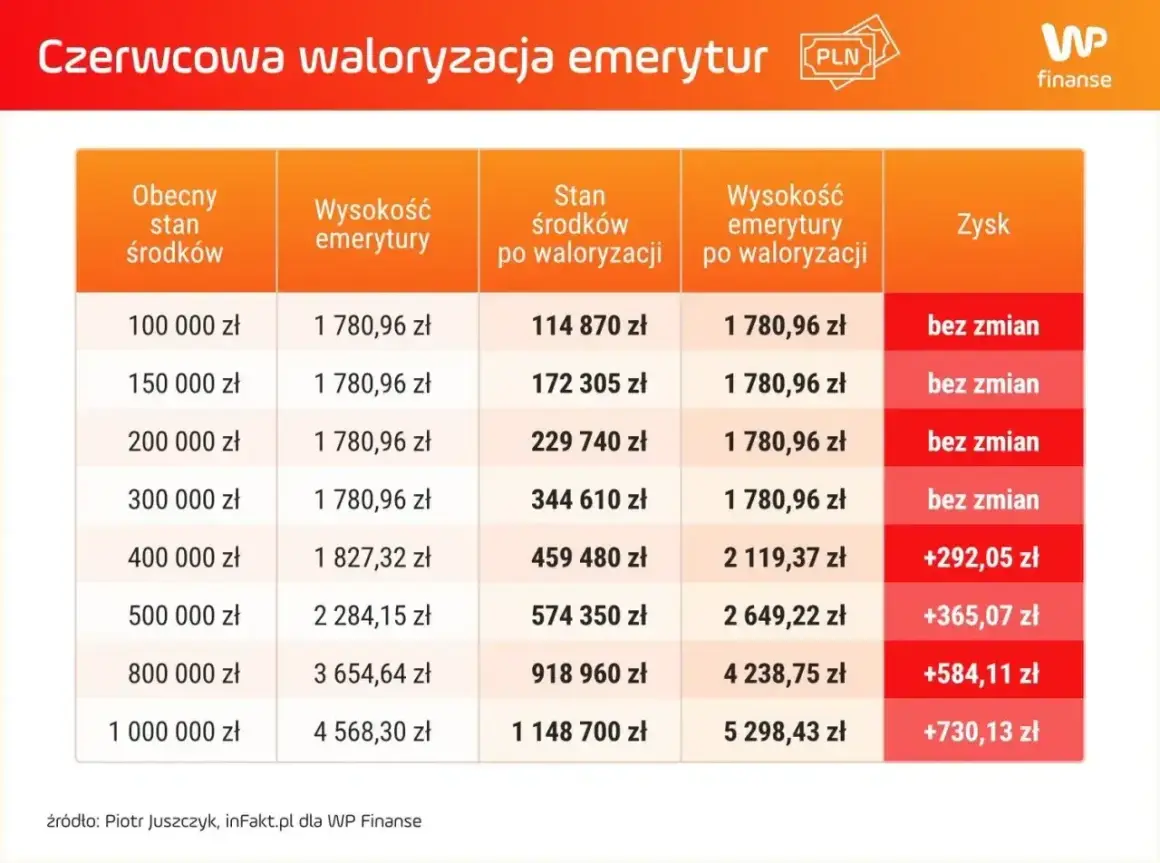

Waloryzacja, która standardowo odbywa się 1 marca, to po prostu mechanizm podnoszenia świadczeń i zapisanych składek. Nie jest to kosmetyczna korekta, tylko realny element ochrony siły nabywczej. W praktyce oznacza, że przy planowaniu budżetu warto zawsze sprawdzać kwotę po waloryzacji, a nie opierać się na starym wyliczeniu sprzed kilku miesięcy.

Dla osoby, która układa domowe finanse i myśli równolegle o ratach, spłatach czy bieżących kosztach życia, ta różnica ma znaczenie większe, niż się wydaje. Zbyt często ludzie patrzą wyłącznie na „kwotę brutto z decyzji”, a nie na to, czy po waloryzacji i podatkach faktycznie zostaje odpowiednia suma do dyspozycji. Następny temat jest równie ważny, bo dotyczy dorabiania po przejściu na emeryturę.

Dorabianie na emeryturze bez przykrych niespodzianek

Tu wiele osób ma błędne wyobrażenie. Jeśli osiągnąłeś powszechny wiek emerytalny, dodatkowy przychód co do zasady nie zmniejsza ani nie zawiesza emerytury. Wyjątek dotyczy sytuacji, gdy świadczenie zostało zawieszone z powodu kontynuowania zatrudnienia u tego samego pracodawcy przed nabyciem prawa do emerytury. Innymi słowy: standardowa emerytura po 60/65 nie jest karana za pracę, ale trzeba uważać na szczególne układy zatrudnienia.

Inaczej wygląda to przy wcześniejszych świadczeniach i rentach. W takich przypadkach ZUS stosuje limity przychodu. Od 1 czerwca 2026 r. granice wynoszą: 6 694,10 zł jako próg 70% przeciętnego wynagrodzenia i 12 431,80 zł jako próg 130%. Po przekroczeniu pierwszego progu świadczenie może zostać zmniejszone, a po przekroczeniu drugiego zawieszone. To właśnie tutaj najczęściej pojawia się kosztowna pomyłka: ktoś zakłada, że wszystkie emerytury działają tak samo, a to po prostu nieprawda.

- Przy standardowej emeryturze po osiągnięciu wieku powszechnego limitów zwykle nie ma.

- Przy wcześniejszej emeryturze i niektórych innych świadczeniach limity są realne i trzeba je śledzić.

- Jeśli pracujesz u tego samego pracodawcy, u którego byłeś zatrudniony przed nabyciem prawa do emerytury, sytuacja może wyglądać inaczej.

- Po ponownym opłacaniu składek warto później rozważyć przeliczenie świadczenia.

W praktyce właśnie tu powstaje najwięcej nieporozumień: ktoś zaczyna dorabiać, a potem dziwi się, że wypłata została pomniejszona albo zawieszona. Dlatego na końcu warto zebrać najczęstsze błędy w jednym miejscu i od razu pokazać, jak ich uniknąć.

Najczęstsze błędy, przez które świadczenie jest niższe albo sprawa trwa dłużej

Gdy analizuję takie sprawy, widzę powtarzalny schemat: problemem rzadko jest sam ZUS, częściej brak przygotowania po stronie wnioskodawcy. Jedna niepozorna luka w dokumentach albo źle dobrany moment złożenia wniosku potrafią zabrać więcej pieniędzy niż pojedynczy miesiąc pracy po drodze.

- Złożenie wniosku za wcześnie i potem czekanie na odmowę zamiast na decyzję merytoryczną.

- Brak dokumentów o zarobkach sprzed lat, zwłaszcza gdy chodzi o kapitał początkowy.

- Mylenie stażu z wysokością emerytury - sam długi okres pracy nie gwarantuje wysokiej kwoty, jeśli składki były niskie.

- Ignorowanie tablic dalszego trwania życia, które wpływają na ostateczną wysokość świadczenia.

- Zakładanie, że każda forma dorabiania jest neutralna, choć przy wcześniejszych świadczeniach limity są bardzo konkretne.

- Nieprzeliczenie świadczenia po nowych składkach, mimo że dalsza praca mogła je podnieść.

Jeśli dostaniesz decyzję, która wygląda na zaniżoną, nie odkładaj tego „na później”. Odwołanie do sądu okręgowego wnosi się za pośrednictwem ZUS w terminie miesiąca od doręczenia decyzji. To nie jest codzienna sytuacja, ale warto wiedzieć, że droga odwoławcza istnieje i bywa realnym zabezpieczeniem, gdy dokumenty są kompletne, a decyzja nie trzyma się faktów.

Co sprawdzić przed złożeniem wniosku, żeby nie poprawiać decyzji po fakcie

Jeśli miałbym zostawić tylko jedną praktyczną radę, byłaby prosta: zanim klikniesz „złóż wniosek”, sprawdź konto w ZUS, kapitał początkowy i brakujące dokumenty z dawnych lat. To właśnie tam najczęściej kryje się różnica między emeryturą „w przybliżeniu” a kwotą, która rzeczywiście ma sens dla Twojego budżetu.

- Sprawdź, czy masz komplet dokumentów do okresów sprzed 1999 r.

- Zweryfikuj, czy ZUS ma już zapisane wszystkie składki i czy nie brakuje danych o zarobkach.

- Oceń, czy opłaca Ci się poczekać kilka miesięcy dłużej z wnioskiem.

- Jeśli chcesz dalej pracować, policz wpływ pracy na Twoją sytuację już przed złożeniem dokumentów.

- Po przyznaniu świadczenia nie wyrzucaj nowych zaświadczeń o składkach, bo mogą się przydać przy przeliczeniu.

W emeryturach z ZUS najwięcej daje nie magiczny trik, tylko zwykła porządna kontrola danych. Gdy wszystkie elementy są poukładane, decyzja o przejściu na świadczenie staje się spokojniejsza, a sama kwota jest po prostu bardziej przewidywalna.