Najważniejsze informacje o PayU w jednym miejscu

- PayU działa jako pośrednik między sklepem, bankiem i wybraną metodą zapłaty, więc nie jest zwykłym kontem bankowym.

- Najczęściej obsługuje szybkie przelewy, BLIK, karty, portfele cyfrowe oraz płatności ratalne i odroczone.

- Cała transakcja zwykle trwa od kilkudziesięciu sekund do kilku minut, zależnie od metody i tempa autoryzacji.

- Bezpieczeństwo zależy zarówno od systemu płatności, jak i od tego, czy sprawdzasz sklep, kwotę i komunikaty bankowe.

- Gdy płatność nie przechodzi, najczęściej winne są limity bankowe, brak środków, błąd autoryzacji albo chwilowy problem techniczny.

Czym jest PayU i po co w ogóle istnieje

Najkrócej ujmując, PayU jest pośrednikiem płatności, który łączy sklep internetowy, Twój bank i wybraną metodę zapłaty. W Polsce działa jako krajowa instytucja płatnicza nadzorowana przez KNF, więc nie jest to zwykły „przycisk do płacenia”, ale regulowany element infrastruktury finansowej.

Z mojego punktu widzenia największa wartość tego rozwiązania polega na tym, że klient nie musi zastanawiać się nad techniczną stroną transakcji, a sklep od razu widzi jej status. Dzięki temu zamówienie może trafić do realizacji szybciej, a użytkownik płaci w sposób, który już zna: BLIKIEM, kartą, przelewem online albo inną dostępną metodą. Żeby zobaczyć, gdzie dokładnie PayU wchodzi do gry, trzeba prześledzić samą płatność krok po kroku.

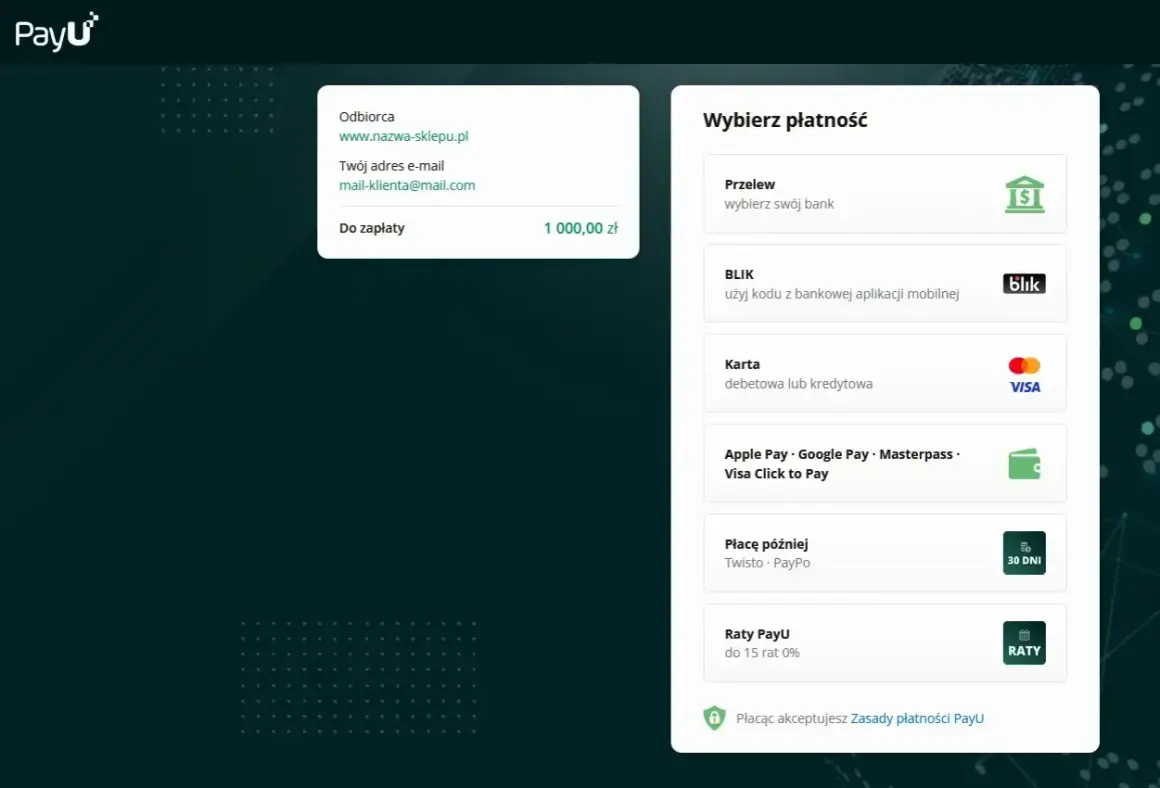

Jak przebiega płatność przez PayU

Proces jest prosty, ale w tle dzieje się kilka rzeczy naraz. Dla kupującego najważniejsze jest to, że płatność ma być szybka, a dla sklepu - że potwierdzenie wraca natychmiast, bez czekania na ręczne zaksięgowanie przelewu.

- Wybierasz PayU w koszyku sklepu internetowego.

- System pokazuje dostępne metody, na przykład szybki przelew, BLIK, kartę, portfel cyfrowy albo płatność odroczoną.

- Zostajesz przekierowany do banku, aplikacji bankowej lub formularza płatniczego i autoryzujesz transakcję.

- W zależności od metody potwierdzasz operację kodem, biometrią, aplikacją mobilną albo danymi karty.

- Sklep dostaje informację o statusie płatności, a zamówienie może przejść do realizacji.

Całość trwa zwykle od kilkudziesięciu sekund do kilku minut, zależnie od metody i tempa autoryzacji w banku. W praktyce to właśnie ta krótka ścieżka sprawia, że PayU tak dobrze działa w e-commerce. Sprzedawca często widzi potwierdzenie od razu, a rozliczenie środków odbywa się zgodnie z harmonogramem danej umowy, często następnego dnia roboczego. Kiedy proces jest już jasny, sensownie jest rozróżnić metody płatności, bo każda działa trochę inaczej.

Jakie metody płatności obsługuje w Polsce

Nie każdy sklep pokazuje pełen zestaw opcji, bo wszystko zależy od integracji i umowy po stronie sprzedawcy. Najczęściej jednak spotkasz kilka rozwiązań, które dobrze odpowiadają różnym nawykom płatniczym.

| Metoda | Jak działa | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Szybki przelew | Przechodzisz do banku i potwierdzasz płatność w panelu bankowym. | Gdy chcesz zapłacić bez karty i od razu wrócić do sklepu. | Wymaga dostępu do bankowości online i sprawnego autoryzowania transakcji. |

| BLIK | Wpisujesz 6-cyfrowy kod z aplikacji banku albo potwierdzasz zakup w aplikacji. | Gdy płacisz na telefonie i zależy Ci na bardzo szybkim finalizowaniu koszyka. | Kod jest jednorazowy i ma krótki czas ważności. |

| Karta płatnicza | Podajesz dane karty lub korzystasz z zapisanej karty, a transakcję potwierdza bank. | Przy subskrypcjach, zakupach zagranicznych i częstych płatnościach. | Trzeba pilnować limitów, a przy większych kwotach bank może poprosić o dodatkową weryfikację. |

| Portfel cyfrowy | Płacisz przez Apple Pay, Google Pay lub podobne rozwiązanie zapisane w urządzeniu. | Gdy często kupujesz na smartfonie i chcesz ograniczyć wpisywanie danych. | Wymaga poprawnie skonfigurowanego telefonu lub zegarka. |

| Płatność odroczona lub ratalna | Zapłata jest przesunięta w czasie albo rozbita na raty zgodnie z ofertą partnera finansującego. | Przy większych zakupach, kiedy chcesz lepiej rozłożyć obciążenie budżetu. | Nie zakładaj z góry, że odroczenie jest darmowe; sprawdzaj warunki, termin i koszty. |

W niektórych sklepach pojawia się też płatność jednym kliknięciem oraz płatności cykliczne, co ma sens przy subskrypcjach albo regularnych zamówieniach. Sama wygoda to jednak za mało, dlatego następny krok to bezpieczeństwo.

Bezpieczeństwo i ryzyka, których nie widać na pierwszy rzut oka

PayU korzysta z mechanizmów ochrony danych i standardów bezpieczeństwa transakcyjnego, a przy płatnościach kartą pojawia się zwykle dodatkowe potwierdzenie typu 3D Secure. To oznacza, że sama bramka nie działa „na słowo”, tylko opiera się na autoryzacji po stronie banku lub wydawcy karty.

- Sprawdź, czy adres sklepu jest poprawny i czy połączenie jest szyfrowane.

- Porównaj kwotę w oknie autoryzacji z kwotą zamówienia.

- Nie podawaj kodu BLIK ani danych karty w wiadomościach od rzekomej „obsługi”.

- Jeśli bank wymaga dodatkowego potwierdzenia, potraktuj to jako normalny element bezpieczeństwa, a nie przeszkodę.

- Nie powtarzaj płatności odruchowo kilka razy, bo możesz tylko zamieszać w statusie transakcji.

Najważniejsza granica jest jednak prosta: system płatności może chronić transakcję, ale nie zastąpi zdrowego rozsądku, jeśli sklep wygląda podejrzanie albo ktoś próbuje wyłudzić kod BLIK. Jeśli już wiesz, jak zadbać o bezpieczeństwo, warto porównać PayU z klasycznym przelewem i kartą, bo to właśnie te alternatywy najczęściej stoją obok niego w koszyku.

Czym różni się od zwykłego przelewu i płatności kartą

Największa różnica nie polega na tym, że PayU „zastępuje” bank, tylko na tym, że porządkuje cały proces płatności w jednym miejscu. Dla użytkownika to mniej wpisywania danych, mniej pomyłek i szybszy powrót do sklepu, a dla sprzedawcy - lepsza kontrola nad statusem zamówienia.

| Cecha | PayU | Zwykły przelew bankowy | Płatność kartą |

|---|---|---|---|

| Szybkość potwierdzenia | Zwykle natychmiastowa. | Zależna od sesji banku i czasu księgowania, czasem dopiero następnego dnia. | Zwykle natychmiastowa, po autoryzacji. |

| Wygoda | Wysoka, bo płacisz z poziomu koszyka. | Średnia, bo ręcznie wpisujesz dane odbiorcy. | Wysoka, jeśli karta jest zapisana lub płacisz portfelem cyfrowym. |

| Kontrola nad wydatkiem | Dobra, ale łatwo kliknąć zbyt szybko. | Bardzo dobra, bo każdą operację wykonujesz świadomie. | Średnia, szczególnie przy zapisanych kartach i subskrypcjach. |

| Najlepsze zastosowanie | Zakupy online i szybka autoryzacja w e-commerce. | Świadome rozliczenia między osobami lub firmami. | Abonamenty, zakupy zagraniczne i częste transakcje. |

Jeśli lubisz pełną kontrolę i nie przeszkadza Ci ręczne rozliczenie, zwykły przelew wciąż ma sens. Jeśli jednak zależy Ci na szybkości i wygodzie na telefonie, PayU zwykle wygrywa w e-commerce. To prowadzi do praktycznego pytania: kiedy takie rozwiązanie naprawdę pomaga przy zakupach, a kiedy tylko ułatwia odsunięcie wydatku w czasie.

Gdzie PayU pomaga najbardziej przy zakupach, ratach i spłatach

W finansach osobistych PayU bywa użyteczne przede wszystkim tam, gdzie liczy się wygodna autoryzacja i możliwość rozłożenia płatności. Zobaczysz je przy zakupach sprzętu, subskrypcjach, opłatach za usługi online, ale też przy ofertach ratalnych i odroczonych płatnościach.

- Całkowity koszt - sprawdzaj nie tylko ratę, ale też opłaty, prowizje i ewentualne odsetki.

- Termin spłaty - przy części ofert odroczonych masz nawet około 30 dni na uregulowanie należności, ale warunki zawsze zależą od partnera i sklepu.

- Budżet domowy - jeśli rata wchodzi kosztem innych zobowiązań, lepiej odpuścić.

- Powód zakupu - odroczenie ma sens przy realnej potrzebie, nie przy impulsie.

Ja zawsze patrzę na trzy rzeczy: całkowity koszt, termin spłaty i to, czy rata nie obciąży budżetu w miesiącu, w którym pojawią się inne wydatki. Jeśli pojawia się finansowanie przez zewnętrznego partnera, sprawdź RRSO, czyli pełny koszt pieniędzy w czasie, zamiast kierować się samą wysokością miesięcznej raty. Kiedy coś pójdzie nie tak, najważniejsze jest szybkie ustalenie, czy problem leży po stronie banku, sklepu czy samej autoryzacji.

Co zrobić, gdy płatność nie przechodzi

Najgorszy odruch to nerwowe klikanie „zapłać” kilka razy z rzędu. Wtedy łatwo pogubić status transakcji albo po prostu zablokować kolejną próbę.

- Sprawdź saldo, limity dzienne i możliwość wykonywania płatności internetowych w banku.

- Jeśli płacisz BLIKIEM, wygeneruj nowy kod, bo poprzedni mógł już wygasnąć.

- Przejrzyj komunikat z banku, bo czasem wystarczy dodatkowe potwierdzenie w aplikacji.

- Odśwież stronę sklepu i sprawdź status zamówienia, zamiast od razu wykonywać kolejną płatność.

- Jeśli transakcja kartą została odrzucona, spróbuj ponownie po autoryzacji 3D Secure albo skontaktuj się z bankiem.

- Gdy płatność przeszła, ale sklep nie pokazuje zamówienia, kontaktuj się najpierw ze sprzedawcą, a nie ponawiaj transakcji w ciemno.

Na co patrzeć, żeby PayU nie psuło kontroli nad budżetem

PayU najlepiej działa wtedy, gdy jest narzędziem do przyspieszenia płatności, a nie pretekstem do kupowania szybciej niż myślisz. Jeśli korzystasz z niego regularnie, trzymaj się kilku prostych reguł: nie wybieraj odroczenia tylko dlatego, że jest wygodne, pilnuj terminów i sprawdzaj, czy zamówienie naprawdę ma sens w Twoim planie finansowym.

- Przy większych zakupach sprawdzaj pełny koszt, a nie tylko miesięczną ratę.

- Przy BLIKU i karcie patrz na komunikaty autoryzacyjne, a nie tylko na przycisk „zapłać”.

- Przy płatnościach odroczonych zapisuj termin spłaty od razu po zakupie.

- Przy subskrypcjach kontroluj, kiedy pobierana jest kolejna płatność.

- Gdy pojawi się błąd, nie płać drugi raz, zanim nie sprawdzisz statusu transakcji.

W praktyce to wystarczy, żeby system pomagał Ci w codziennych płatnościach, a nie utrudniał kontrolę nad wydatkami. PayU ma skracać drogę do zapłaty, ale odpowiedzialność za decyzję zakupową nadal zostaje po Twojej stronie.