Oprocentowanie obligacji skarbowych potrafi wyglądać prosto tylko na pierwszy rzut oka: jedna liczba nie mówi jeszcze, kiedy dostaniesz odsetki, czy stawka jest stała, oraz co stanie się z pieniędzmi, jeśli będziesz musiał wyjść wcześniej. W praktyce liczy się nie tylko sama stopa, ale też horyzont, podatki, kapitalizacja i to, czy porównujesz obligacje z funduszem obligacji albo funduszem pieniężnym. Właśnie to rozkładam tutaj na czynniki pierwsze, bez teorii oderwanej od realnych decyzji.

Najważniejsze liczby i zasady, które warto znać przed zakupem

- W standardowej ofercie z czerwca 2026 roku obligacje detaliczne kosztują 100 zł za sztukę, a różnią się głównie terminem, sposobem naliczania odsetek i opłatą za wcześniejszy wykup.

- Najkrótsze serie dają niższy zysk, ale większą przewidywalność; dłuższe obligacje częściej chronią przed inflacją.

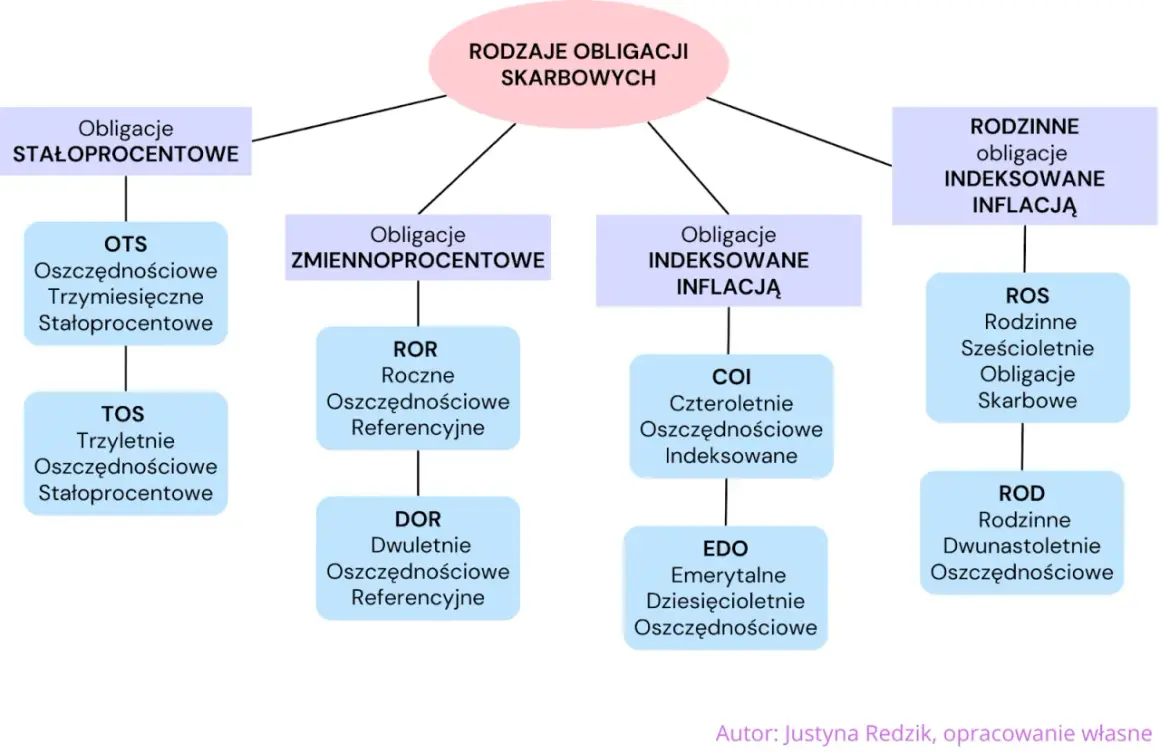

- 3-miesięczne OTS płacą 2,00% i nie mają opłaty za przedterminowy wykup, co jest rzadkim plusem przy krótkim horyzoncie.

- W seriach 4-, 6- i 10-letnich oraz rodzinnych kluczowe jest to, że po pierwszym okresie oprocentowanie zależy od inflacji, a nie od stałej stawki.

- Podatek od odsetek obniża realny wynik, a fundusz obligacji ma większą zmienność niż pojedyncza obligacja trzymana do wykupu.

- Największy błąd to kupowanie zbyt długiej serii tylko dlatego, że procent wygląda dobrze na papierze.

Ja zaczynam od trzech pytań: czy stopa jest stała, czy zmienna, kiedy odsetki są wypłacane i ile kosztuje wcześniejsze wyjście. To właśnie te elementy decydują o realnym zysku, a nie sam nagłówek z procentem.

- Stałe oprocentowanie daje przewidywalny wynik nominalny.

- Zmienna stopa podąża za stopą referencyjną NBP albo inflacją.

- Kapitalizacja oznacza, że odsetki dopisywane są do kapitału, więc kolejny okres liczy się od większej kwoty.

- Podatek Belki zabiera 19% od odsetek, więc wynik netto zawsze będzie niższy od brutto.

- Przedterminowy wykup bywa tani, ale przy krótkim trzymaniu może mocno obniżyć efekt.

Jeśli rozumiesz te zasady, dużo łatwiej porównasz obligacje z funduszami, bo wtedy patrzysz na ekonomię produktu, a nie na samą etykietę. Żeby przejść od teorii do decyzji, trzeba zobaczyć, jak wyglądają stawki w aktualnej ofercie.

Aktualne stawki w czerwcu 2026 roku

W czerwcowej ofercie 2026 standardowe obligacje detaliczne kosztują 100 zł za sztukę, więc łatwo policzyć budżet bez kalkulatora. Różnice widać dopiero w sposobie naliczania odsetek, długości trwania i opłacie za wcześniejszy wykup.

| Seria | Okres | Oprocentowanie | Jak działa | Opłata za wcześniejszy wykup |

|---|---|---|---|---|

| OTS0926 | 3 miesiące | 2,00% | Stałe, odsetki wypłacane na końcu okresu | 0 zł |

| ROR0627 | 1 rok | 4,00% | Zmienna stopa, odsetki wypłacane co miesiąc | 0,50 zł |

| DOR0628 | 2 lata | 4,15% | Zmienna stopa, odsetki wypłacane co miesiąc | 0,70 zł |

| TOS0629 | 3 lata | 4,40% | Stała stopa, kapitalizacja co roku, wypłata w dniu wykupu | 1,00 zł |

| COI0630 | 4 lata | 4,75% w pierwszym roku, potem inflacja + 1,50% | Po pierwszym roku oprocentowanie zależy od inflacji | 2,00 zł |

| ROS0632 | 6 lat | 5,00% w pierwszym roku, potem inflacja + 2,00% | Mechanizm inflacyjny z roczną kapitalizacją | 2,00 zł |

| EDO0636 | 10 lat | 5,35% w pierwszym roku, potem inflacja + 1,50% | Roczna kapitalizacja i długi horyzont | 3,00 zł |

| ROD0638 | 12 lat | 5,60% w pierwszym roku, potem inflacja + 2,50% | Seria dla uprawnionych beneficjentów programu 800+ | 3,00 zł |

Najważniejszy wniosek z tej tabeli jest prosty: im dłuższy termin i mocniejszy związek z inflacją, tym bardziej rośnie znaczenie ochrony siły nabywczej, a nie tylko samej stopy w pierwszym okresie. Sama tabela nie wystarczy jednak do wyboru, bo różne serie służą różnym horyzontom.

Który typ obligacji pasuje do twojego celu

Ja patrzę na obligacje jak na narzędzie do konkretnego zadania, a nie jak na jeden uniwersalny produkt. Inna seria ma sens, gdy chcesz bezpiecznie przechować środki na kilka miesięcy, a inna wtedy, gdy budujesz plan na kilka lat.

- Do 3 miesięcy - OTS. To najprostszy wybór, jeśli pieniądze mogą być potrzebne szybko i nie chcesz płacić za wcześniejsze wyjście.

- Na 1 rok - ROR. Miesięczna wypłata odsetek pomaga, gdy zależy Ci na regularnym dopływie gotówki, na przykład do pokrywania drobnych wydatków.

- Na 2 lata - DOR. To kompromis między krótszym czasem a wyższą stawką niż w rocznej serii.

- Na 3 lata - TOS. Tu wygrywa przewidywalność, bo z góry wiesz, jaki będzie wynik nominalny po trzech latach.

- Na 4 lata i dłużej - COI, ROS albo EDO. Te serie mają więcej sensu, gdy naprawdę chcesz bronić się przed inflacją, a nie tylko „przeczekać” środki.

- Jeśli masz prawo do serii rodzinnych - ROS i ROD zwykle są najciekawsze w długim terminie, bo marża jest wyższa niż w standardowych obligacjach inflacyjnych.

Jeśli mam być szczery, największy błąd początkujących polega na kupowaniu najdłuższej serii tylko dlatego, że procent wygląda atrakcyjnie. W praktyce ważniejsze jest to, czy za dwa lata nie będziesz płacić za wyjście z inwestycji. Na tym tle dobrze widać, że fundusz i obligacja nie są tym samym narzędziem.

Obligacje skarbowe a fundusze obligacji i pieniężne

To porównanie jest ważne, bo wiele osób wrzuca te produkty do jednego worka. A to błąd. Duration to miara wrażliwości portfela na zmianę stóp procentowych, czyli im jest wyższa, tym mocniej cena funduszu może reagować na ruchy rynku.

| Cecha | Obligacja skarbowa | Fundusz obligacji | Fundusz pieniężny |

|---|---|---|---|

| Przewidywalność wyniku | Wysoka, jeśli trzymasz do wykupu | Średnia, bo wycena jednostki się zmienia | Wyższa niż w funduszu obligacji, ale nadal zależna od rynku |

| Reakcja na stopy procentowe | Niewielka przy trzymaniu do końca | Wyraźna, szczególnie przy dłuższej duration | Zwykle mniejsza niż w funduszu obligacji |

| Koszty | Brak opłaty za zarządzanie, jest tylko podatek i ewentualny wykup przed terminem | Jest opłata za zarządzanie, która obniża wynik | Też są koszty zarządzania, zwykle niższe niż w dłuższych funduszach obligacji |

| Płynność | Dobra, ale przy wcześniejszym wykupie mogą wejść opłaty | Dobra, jednostki można umorzyć, ale cena nie jest gwarantowana | Dobra, zwykle traktowany jako miejsce na krótszy parking gotówki |

| Dla kogo | Dla osób, które chcą prostoty i znają termin celu | Dla inwestorów chcących dywersyfikacji i ekspozycji na rynek długu | Dla tych, którzy wolą krótszy horyzont i niższą zmienność |

Własna obserwacja jest taka: jeśli chcesz po prostu odłożyć konkretną kwotę na 2-10 lat i nie zastanawiać się nad wyceną po drodze, pojedyncza obligacja skarbowa jest zwykle czytelniejsza. Fundusz ma sens wtedy, gdy zależy Ci na dywersyfikacji, automatycznym reinwestowaniu i akceptujesz to, że jednostka może chwilowo tracić. Ten wybór robi się jeszcze bardziej wrażliwy, gdy doliczysz podatek, opłaty i możliwość wcześniejszego wyjścia.

Na co uważać przy wykupie, podatku i wcześniejszym wyjściu

Tu najczęściej uciekają realne pieniądze. Sama stopa procentowa wygląda atrakcyjnie, ale potem okazuje się, że ktoś potrzebuje kapitału miesiąc przed terminem, płaci opłatę za wykup i patrzy na wynik, który już nie wygląda tak dobrze.

- Nie myl brutto z netto - 19% podatku od odsetek obniża zysk, więc porównuj produkty na tym samym poziomie.

- Nie lekceważ opłaty za wcześniejszy wykup - 50 gr, 70 gr, 1 zł, 2 zł albo 3 zł brzmi niegroźnie, ale przy małej liczbie obligacji procentowo potrafi zaboleć.

- Nie kupuj długiej serii na pieniądze, które mogą być potrzebne za kilka miesięcy - to najprostsza droga do rozczarowania.

- Pamiętaj o różnicy między odsetkami miesięcznymi a kapitalizacją roczną - regularna wypłata daje lepszy cash flow, ale kapitalizacja potrafi lepiej pracować na końcu.

- Sprawdzaj aktualną serię - przy ofertach detalicznych stawki są aktualizowane regularnie, więc ta sama nazwa produktu nie zawsze oznacza tę samą emisję.

Jest jeszcze jeden praktyczny detal: przy obligacjach oszczędnościowych podatek jest pobierany automatycznie, więc nie musisz samodzielnie rozliczać odsetek w PIT. Jeśli nie potrzebujesz gotówki, zamiana wykupianych obligacji na nową emisję bywa wygodna, bo pozwala utrzymać ciągłość oszczędzania bez wyciągania pieniędzy na konto. Kiedy zsumujesz podatek, opłatę i horyzont, wybór robi się zaskakująco prosty.

Jak dobrać serię do horyzontu, żeby zyskać najwięcej spokoju

Gdybym miał dziś ustawić wybór bez rozdrabniania się, zrobiłbym to tak:

- Pieniądze potrzebne w kilka miesięcy - OTS.

- Cel na 1 rok i potrzeba regularnych wypłat - ROR.

- Cel na 2-3 lata i chęć przewidywalnego wyniku - DOR albo TOS.

- Długi horyzont i ochrona przed inflacją - COI, ROS albo EDO.

- Rodzinny plan z prawem do świadczenia 800+ - ROS lub ROD.

Największy błąd, jaki widzę, to kupowanie zbyt długiej serii tylko dlatego, że procent wygląda dobrze na papierze. Lepiej wybrać obligację trochę mniej efektowną, ale dopasowaną do terminu, niż zamrozić kapitał i potem płacić za wyjście z planu. Przed zakupem sprawdzam jeszcze jedną rzecz: czy oferta, którą widzę, jest tą samą emisją, z której naprawdę chcę skorzystać, bo przy obligacjach detalicznych różnica między seriami potrafi zmienić decyzję bardziej niż jeden dodatkowy dziesiąty punkt procentowy.