Prokura to rozwiązanie, które porządkuje podpisy, reprezentację i bieżące decyzje w firmie. Daje zaufanej osobie szerokie umocowanie do czynności sądowych i pozasądowych, ale nie działa bez granic, więc warto wiedzieć, gdzie naprawdę pomaga, a gdzie potrzebne są dodatkowe zgody. W tym tekście pokazuję to po ludzku: od definicji, przez zakres uprawnień, po praktykę przy umowach finansowych i typowe błędy.

Najważniejsze informacje w skrócie

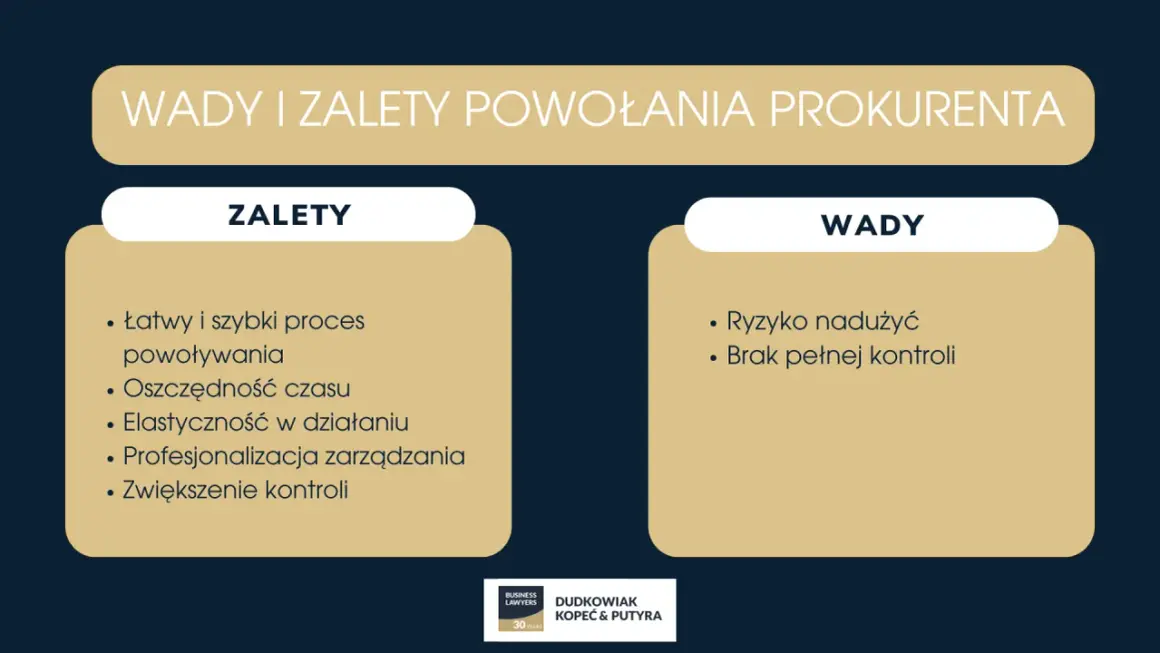

- Ten rodzaj umocowania mogą ustanawiać przedsiębiorcy wpisani do CEIDG albo KRS.

- Upoważniona osoba musi być osobą fizyczną z pełną zdolnością do czynności prawnych.

- Wobec kontrahentów nie da się skutecznie ograniczyć jego ustawowego zakresu, chyba że przepis szczególny stanowi inaczej.

- Najczęściej spotkasz wariant samodzielny, łączny, łączny z członkiem zarządu oraz oddziałowy.

- Do sprzedaży przedsiębiorstwa, oddania go do czasowego korzystania oraz zbycia lub obciążenia nieruchomości potrzebne jest osobne umocowanie.

- Przy dokumentach składanych w sprawie urzędowej lub sądowej może pojawić się opłata skarbowa 17 zł.

Jak działa prokura w firmie i kiedy ma sens

W praktyce to narzędzie dla firm, które nie chcą za każdym razem angażować właściciela albo całego zarządu do zwykłych czynności. Ja traktuję je jak porządny system zastępczego podpisu: dobrze działa tam, gdzie jest dużo umów, korespondencji, negocjacji i spraw formalnych, ale wciąż trzeba pilnować kontroli wewnętrznej.

Kodeks cywilny ujmuje ten instrument szeroko: chodzi o umocowanie do czynności związanych z prowadzeniem przedsiębiorstwa, zarówno sądowych, jak i pozasądowych. W uproszczeniu oznacza to, że prokurent może reprezentować firmę szerzej niż zwykły pełnomocnik, o ile mówimy o sprawach biznesowych, a nie o każdej możliwej czynności majątkowej.

Najważniejsze jest to, że z takiego rozwiązania korzystają tylko przedsiębiorcy wpisani do CEIDG albo KRS. W praktyce warto też pamiętać, że dane rejestrowe, w tym sposób reprezentacji, można sprawdzić publicznie w rejestrach, a Biznes.gov.pl udostępnia do tego wygodną wyszukiwarkę firm.

Jakie uprawnienia daje, a gdzie kończą się granice

Tu najłatwiej o kosztowną pomyłkę. Sama konstrukcja jest szeroka, ale nie znaczy to, że prokurent może podpisać wszystko bez wyjątku. Właśnie dlatego przy większych decyzjach patrzę nie tylko na sam wpis, lecz także na charakter czynności i to, czy nie wchodzi ona w katalog spraw zastrzeżonych dla szczególnego umocowania.

| Czynność | Zwykle mieści się w umocowaniu | Na co uważać |

|---|---|---|

| Podpisanie umowy handlowej z kontrahentem | Tak | Dotyczy bieżącej działalności i zwykle nie wymaga dodatkowych dokumentów. |

| Reprezentacja przed sądem lub urzędem w sprawie firmy | Tak | Zakres musi dotyczyć spraw związanych z przedsiębiorstwem. |

| Negocjowanie aneksu do pożyczki lub harmonogramu spłaty | Zwykle tak | Instytucja finansowa i tak sprawdzi aktualny wpis oraz dokumenty towarzyszące. |

| Zawarcie umowy leasingu albo faktoringu | Zwykle tak | Warto zweryfikować, czy nie wchodzą dodatkowe zabezpieczenia. |

| Sprzedaż przedsiębiorstwa lub oddanie go do czasowego korzystania | Nie | Tu potrzebne jest osobne umocowanie do konkretnej czynności. |

| Zbycie albo obciążenie nieruchomości | Nie | To klasyczny przypadek, w którym trzeba sięgnąć po osobne upoważnienie. |

Wewnętrzny limit kwotowy nie chroni sam w sobie przed skutkami wobec kontrahenta. Możesz ustalić w firmie, że pewne sprawy wymagają dodatkowej akceptacji, ale wobec osób trzecich liczy się przede wszystkim ustawowy zakres umocowania i wpis w rejestrze. To ważne zwłaszcza przy umowach finansowych, gdzie jedna źle podpisana strona potrafi opóźnić finansowanie o tygodnie.

Jeśli masz w firmie kredyty, leasingi albo regularne spłaty zobowiązań, ten temat od razu staje się praktyczny, bo właśnie tam najczęściej wychodzi różnica między „może podpisać” a „bank to zaakceptuje”.

Jak ustanowić i zgłosić umocowanie bez błędów

W tym obszarze nie lubię improwizacji. Dobrze przygotowana dokumentacja oszczędza później tłumaczenia przy banku, w sądzie i w zwykłej korespondencji biznesowej.

- Sprawdź, czy przedsiębiorca działa w CEIDG czy w KRS, bo od tego zależy tryb zgłoszenia.

- Wybierz osobę fizyczną, która ma pełną zdolność do czynności prawnych.

- Sporządź oświadczenie o udzieleniu umocowania w wymaganej formie pisemnej.

- Zgłoś udzielenie oraz późniejsze odwołanie do właściwego rejestru i wskaż rodzaj oraz sposób działania, jeśli jest to wymagane.

- Zaktualizuj procedury wewnętrzne, żeby dział sprzedaży, księgowość i windykacja wiedziały, kto naprawdę może podpisywać dokumenty.

W praktyce dochodzi jeszcze jeden drobiazg, o którym wiele osób zapomina: przy złożeniu dokumentu umocowania w sprawie urzędowej lub sądowej może pojawić się opłata skarbowa 17 zł. To niewielki koszt, ale w dużej liczbie spraw robi różnicę, bo lepiej go przewidzieć niż później wracać do kompletu dokumentów.

Jeżeli chcesz uniknąć bałaganu, trzymaj też aktualny odpis rejestrowy pod ręką. To właśnie on pozwala szybko wykazać, kto i na jakiej podstawie działa za firmę.

Jakie są warianty i który wybrać w praktyce

Nie każda firma potrzebuje tego samego modelu. W małej działalności liczy się szybkość, a w większej organizacji zwykle wygrywa kontrola i podwójna akceptacja. Ja patrzę na to tak: im większe ryzyko finansowe i majątkowe, tym bardziej opłaca się ograniczać decyzje jednego podpisu.

| Wariant | Jak działa | Kiedy ma sens |

|---|---|---|

| Samodzielny | Jedna osoba działa i podpisuje sama. | Gdy firma potrzebuje szybkości i dużo jest bieżących spraw operacyjnych. |

| Łączny | Do ważności czynności potrzebne są co najmniej dwa podpisy lub współdziałanie wskazanych osób. | Gdy właściciel chce dodatkowej kontroli nad decyzjami. |

| Łączny z członkiem zarządu lub wspólnikiem | Prokurent działa razem z osobą z organu zarządzającego. | Gdy firma chce połączyć sprawność działania z nadzorem zarządu. |

| Oddziałowy | Zakres ogranicza się do spraw związanych z konkretnym oddziałem. | Gdy przedsiębiorstwo ma rozbudowaną strukturę i chce porządkować kompetencje lokalnie. |

W zgłoszeniu trzeba jasno wskazać rodzaj i - jeśli to wariant łączny - sposób wykonywania. To nie jest detal techniczny, tylko element, który później decyduje o tym, czy dokument zostanie uznany bez sporów. Jeśli w spółce działa kilka osób i do tego dochodzą kredyty, leasingi albo zabezpieczenia majątku, wybór wariantu łącznego bywa rozsądniejszy niż pełna samodzielność.

Najczęstsze pomyłki, które potem kosztują czas i pieniądze

Najwięcej problemów widzę nie tam, gdzie firma w ogóle nie ma takiego umocowania, tylko tam, gdzie ma je ustawione źle albo używa go bez wewnętrznej dyscypliny. Kilka błędów powtarza się wyjątkowo często.

- Mylenie z jednorazowym umocowaniem. To nie to samo, bo tu chodzi o trwałe upoważnienie do szerokiego zakresu spraw, a nie o pojedynczą czynność.

- Trzymanie się starego wpisu. Jeśli ktoś został odwołany, trzeba od razu uporządkować dokumenty i procedury, a nie czekać do następnej większej umowy.

- Założenie, że limit kwotowy działa wobec kontrahenta. Wewnętrznie możesz ustalić próg akceptacji, ale na zewnątrz może to nie wystarczyć.

- Brak weryfikacji charakteru czynności. Bieżąca umowa handlowa to co innego niż sprzedaż majątku albo ustanowienie zabezpieczenia.

- Podpisywanie dokumentów finansowych bez sprawdzenia załączników. Czasem sam aneks jest prosty, ale załączona cesja, poręczenie albo zabezpieczenie już nie.

- Niedopilnowanie spójności między rejestrem a praktyką w firmie. Bank, kontrahent i sąd patrzą na wpis, a nie na to, co „wszyscy wiedzą” wewnątrz organizacji.

Właśnie tu widać różnicę między firmą dobrze poukładaną a firmą, która tylko „mniej więcej” wie, kto może podpisywać. W finansach to często przekłada się na realny czas, koszty i bezpieczeństwo spłaty.

Co sprawdzić przy pożyczkach, aneksach i spłatach zobowiązań

Przy umowach finansowych nie wystarczy samo zaufanie do osoby podpisującej. Ja zawsze sprawdzam trzy rzeczy: aktualny wpis w rejestrze, zakres samej czynności i to, czy w grę nie wchodzą dodatkowe zabezpieczenia albo rozporządzenie majątkiem. To najprostszy sposób, żeby nie utknąć na etapie formalności.

Jak podaje Biznes.gov.pl, w wyszukiwarce firm można sprawdzić dane z CEIDG i KRS, a także sposób reprezentacji przedsiębiorcy. To naprawdę praktyczne narzędzie, bo pozwala szybko potwierdzić, czy dokumenty podpisuje właściwa osoba i czy nie pojawiła się już zmiana, o której druga strona jeszcze nie wie.

Przy pożyczkach, restrukturyzacji zadłużenia, leasingu czy windykacji polecam zwracać szczególną uwagę na dokumenty dodatkowe. Cesja wierzytelności, poręczenie, hipoteka, zastaw albo zgoda na obciążenie składnika majątku potrafią zmienić prostą sprawę w formalnie cięższy temat, a wtedy lepiej zawczasu sprawdzić, czy nie trzeba odrębnej zgody właściciela albo organu spółki.

Jeśli chcesz podejść do tematu bezpiecznie, trzymaj się jednej zasady: im większy wpływ dokumentu na majątek firmy albo na możliwość egzekwowania długu, tym dokładniej weryfikuj umocowanie. W codziennych sprawach to narzędzie naprawdę przyspiesza pracę, ale przy dużych zobowiązaniach nie warto oszczędzać na sprawdzeniu formalności.

Najlepszy efekt daje połączenie trzech rzeczy: aktualnego wpisu, jasnych wewnętrznych zasad i szybkiego odwołania, gdy ktoś przestaje działać dla firmy. W praktyce to właśnie ten porządek robi największą różnicę przy umowach finansowych, aneksach i spłacie zobowiązań.