Różnica między VAT należnym a naliczonym decyduje o tym, czy dopłacasz podatek, czy odzyskujesz część pieniędzy z zakupów. W praktyce to nie jest tylko definicja z podręcznika, ale element, który wpływa na cenę, płynność i to, ile środków zostaje w firmie po sprzedaży. Poniżej rozkładam temat na proste zasady, pokazuję przykład rozliczenia i wskazuję miejsca, w których najczęściej pojawiają się błędy.

Najważniejsze różnice, które trzeba mieć pod ręką

- VAT należny powstaje przy sprzedaży i to on zwiększa kwotę podatku do rozliczenia.

- VAT naliczony pojawia się przy zakupach firmowych i może obniżyć podatek do zapłaty.

- Ostateczny wynik rozliczenia to różnica między sprzedażą a zakupami z prawem do odliczenia.

- Odliczenie działa tylko wtedy, gdy wydatek służy działalności opodatkowanej i masz poprawny dokument.

- Jeśli naliczony VAT jest wyższy od należnego, zwykle przenosisz nadwyżkę albo wnioskujesz o zwrot.

- Najwięcej problemów rodzi mieszanie wydatków prywatnych z firmowymi oraz mylenie kwot netto i brutto.

Jak odróżnić VAT należny od naliczonego

Ja rozbijam ten temat na jedną prostą regułę: VAT należny to podatek od twojej sprzedaży, a VAT naliczony to VAT z zakupów związanych z działalnością. Pierwszy zwiększa twoje zobowiązanie wobec urzędu, drugi może to zobowiązanie pomniejszyć, ale tylko wtedy, gdy spełniasz warunki do odliczenia.

W praktyce najłatwiej myli się nie samą definicję, ale moment, w którym podatek staje się „twój” do rozliczenia. Jak podaje podatki.gov.pl, w JPK_VAT uwzględnia się kwoty podatku należnego i naliczonego z danego okresu rozliczeniowego. To ważne, bo w firmie nie chodzi wyłącznie o wystawienie faktury, lecz o poprawne ujęcie transakcji po właściwej stronie rozliczenia.

| Cecha | VAT należny | VAT naliczony | Co to znaczy w praktyce |

|---|---|---|---|

| Źródło | Sprzedaż towarów lub usług | Zakupy związane z działalnością | Należny zwiększa rozliczenie, naliczony je obniża |

| Kto go widzi | Sprzedawca | Nabywca | Ta sama transakcja może wyglądać inaczej po obu stronach |

| Dokument | Faktura sprzedaży, ewidencja sprzedaży | Faktura zakupowa, czasem inne dokumenty dające prawo do odliczenia | Bez dokumentu odliczenie bywa niemożliwe albo ryzykowne |

| Wpływ na firmę | Podatek do oddania | Podatek do odjęcia, jeśli spełnione są warunki | To jeden z głównych elementów cash flow |

Właśnie dlatego przy VAT tak często powtarzam klientom jedno zdanie: to nie jest dodatkowy przychód, tylko pieniądz przejściowy, który trzeba umieć poprawnie rozdzielić. Gdy to rozumiesz, najważniejsze staje się pytanie, kiedy odliczenie naprawdę działa.

Kiedy VAT naliczony naprawdę obniża podatek

Odliczenie nie działa automatycznie. Musisz mieć związek wydatku z działalnością opodatkowaną, a nie z prywatnym użyciem albo sprzedażą zwolnioną. Jeśli jesteś czynnym podatnikiem VAT, kupujesz towar lub usługę na firmę i dokument jest poprawny, odliczenie zwykle wchodzi w grę. Jeśli korzystasz ze zwolnienia podmiotowego, czyli twoja sprzedaż nie przekracza 200 000 zł i nie zrezygnowałeś ze zwolnienia, temat odliczania wygląda zupełnie inaczej.

- Zakup do sprzedaży opodatkowanej: co do zasady tak.

- Zakup do działalności zwolnionej z VAT: zwykle nie.

- Wydatek mieszany, na przykład telefon, samochód albo biuro domowe: często tylko częściowo.

- Brak faktury albo błędny dokument: ryzyko utraty prawa do odliczenia w danym okresie.

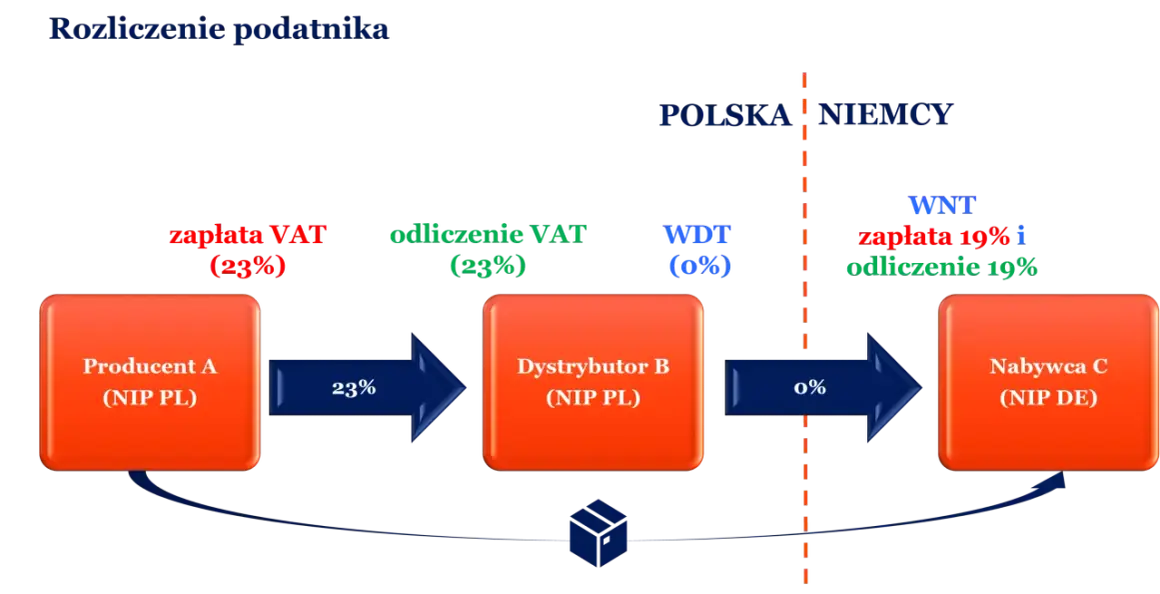

- Transakcje takie jak WNT czy import usług: podatek może pojawić się po obu stronach rozliczenia, więc trzeba uważać na zapis w ewidencji.

W praktyce najwięcej nieporozumień widzę przy kosztach, które nie są „czysto firmowe” - samochód, paliwo, telefonia, reklama online, usługi abonamentowe. Tam łatwo o zbyt szerokie odliczenie, a potem o korektę. Dopiero wtedy sens ma sytuacja, w której naliczony VAT przewyższa należny.

Co się dzieje, gdy naliczony VAT jest wyższy od należnego

Jeśli w danym okresie masz więcej VAT naliczonego niż należnego, nie oznacza to automatycznie gotówki na koncie, ale daje ci dwie sensowne ścieżki. Możesz przenieść nadwyżkę na kolejny okres albo wystąpić o zwrot, jeśli spełniasz warunki przewidziane dla danej procedury. To rozwiązanie jest bardzo przydatne zwłaszcza wtedy, gdy firma inwestuje, kupuje towar na start albo ma sezonowe wahania sprzedaży.

Jak podaje podatki.gov.pl, nadwyżkę podatku naliczonego nad należnym można potrącać w kolejnym lub kolejnych okresach rozliczeniowych, a zwrot na rachunek VAT bywa możliwy w 25 dni. To dobra opcja, ale nie powinno się traktować jej jako stałego finansowania działalności. Zwrot zależy od warunków, a przeniesienie nadwyżki tylko przesuwa efekt w czasie.

W praktyce patrzę na to tak: jeśli w danym miesiącu kupujesz dużo, a sprzedajesz mało, fiskus nie „oddaje” ci pieniędzy za darmo, tylko pozwala odzyskać je później albo rozliczyć w kolejnym okresie. Żeby zobaczyć to bez teorii, rozbijmy rozliczenie na prosty przykład.

Jak policzyć różnicę na prostym przykładzie

Najłatwiej zobaczyć to na liczbach, bo wtedy znika cała mgła pojęciowa. Załóżmy, że sprzedaż netto wyniosła 10 000 zł, a stawka VAT to 23 procent. Wtedy VAT należny wynosi 2 300 zł, a kwota brutto na fakturze to 12 300 zł.

| Etap | Kwota | Znaczenie |

|---|---|---|

| Sprzedaż netto | 10 000 zł | Podstawa do naliczenia VAT |

| VAT należny 23% | 2 300 zł | Podatek od sprzedaży |

| Zakupy netto | 5 000 zł | Wydatek firmowy z prawem do odliczenia |

| VAT naliczony 23% | 1 150 zł | Podatek do odjęcia od należnego |

| Różnica | 1 150 zł do zapłaty | Tyle finalnie oddajesz do urzędu |

W tym układzie nie płacisz 2 300 zł, bo część podatku „zjadają” zakupy firmowe. Jeśli jednak VAT naliczony wyniósłby 2 760 zł, a należny tylko 2 300 zł, powstałaby nadwyżka 460 zł. Nie licz VAT-u od brutto, jeśli chcesz zrozumieć wynik rozliczenia - to właśnie netto decyduje o prawidłowym obliczeniu podatku. Kiedy liczby zaczynają się zgadzać, najważniejsze staje się już nie „ile”, ale „dlaczego coś się rozjechało”.

Najczęstsze błędy, które zaburzają rozliczenie

Tu nie ma wielkiej tajemnicy: większość problemów bierze się z pośpiechu i z mieszania dokumentów. Najbardziej kosztowne pomyłki widzę zwykle tam, gdzie przedsiębiorca zakłada, że każda faktura daje pełne prawo do odliczenia. To założenie jest wygodne, ale często po prostu nieprawdziwe.

- Mylenie kwoty netto z brutto i liczenie VAT od złej podstawy.

- Odliczanie podatku z faktury za wydatek prywatny albo mieszany bez proporcji.

- Brak sprawdzenia, czy zakup służy sprzedaży opodatkowanej.

- Ujęcie faktury w niewłaściwym okresie rozliczeniowym.

- Pomijanie korekt, gdy zmienia się sposób wykorzystania środka trwałego lub wydatku.

- Traktowanie zaliczki albo przedpłaty tak, jakby zamykała cały temat VAT.

Jeśli ktoś prowadzi firmę długo, zwykle prędzej czy później potyka się o podobne obszary: auto, paliwo, telefon, leasing, reklama, oprogramowanie abonamentowe. To są miejsca, w których granica między użyciem firmowym a prywatnym bywa cienka, więc warto patrzeć na nie ostrożniej niż na zwykły zakup biurowy. Jeśli chcesz ograniczyć liczbę takich pomyłek, trzeba zejść na poziom codziennych nawyków.

Jak nie pozwolić, żeby VAT rozbił płynność firmy

Ja najczęściej zaczynam od prostego nawyku: po każdej sprzedaży odkładam część wpływu odpowiadającą VAT-owi, zanim środki znikną w bieżących wydatkach. To banalne, ale działa, bo VAT nie jest twoim obrotem do swobodnego wydania. Jeśli prowadzisz firmę z dłuższymi terminami płatności albo sezonową sprzedażą, taki bufor chroni przed sytuacją, w której podatek trzeba oddać szybciej, niż spływają pieniądze od klientów.

- Oddzielaj kwotę netto od VAT już przy księgowaniu sprzedaży.

- Oznaczaj wydatki mieszane, zamiast wrzucać je do jednego worka.

- Sprawdzaj prawo do odliczenia przed większym zakupem, nie dopiero po fakcie.

- Kontroluj dokumenty na bieżąco, żeby nie gubić odliczenia przez formalności.

- Przy większych inwestycjach licz z wyprzedzeniem, czy firma wytrzyma chwilowe zamrożenie nadwyżki.

- Jeśli masz transakcje zagraniczne albo import usług, pilnuj ewidencji wyjątkowo dokładnie.

W dobrze prowadzonym biznesie VAT powinien być przewidywalnym elementem rozliczenia, a nie zaskoczeniem pod koniec miesiąca. Jeśli nauczysz się odróżniać VAT należny od naliczonego, sprawdzać prawo do odliczenia i pilnować proporcji, większość problemów znika jeszcze zanim trafi do deklaracji.