Przy wynagrodzeniu na poziomie 5000 brutto najważniejsze nie jest to, jak wygląda liczba w umowie, ale ile realnie zostaje na konto i z czego wynika różnica. Poniżej rozbijam to na prosty przykład dla etatu, pokazuję warianty na innych umowach i wyjaśniam, kiedy ta sama kwota daje zupełnie inny efekt w domowym budżecie.

Najważniejsze liczby, które warto zapamiętać

- Przy standardowej umowie o pracę i PIT-2 na konto trafia około 3738 zł netto.

- Bez miesięcznej kwoty zmniejszającej podatek wypłata spada do około 3438 zł netto.

- Całkowity koszt pracodawcy przy etacie to około 6024 zł, więc różnica między kosztem firmy a Twoją wypłatą jest spora.

- Ta sama kwota na zleceniu, dziele albo działalności gospodarczej może dać wyraźnie inny wynik.

- Na końcową wypłatę wpływają też PPK, ulgi podatkowe, koszty dojazdu i status zatrudnienia.

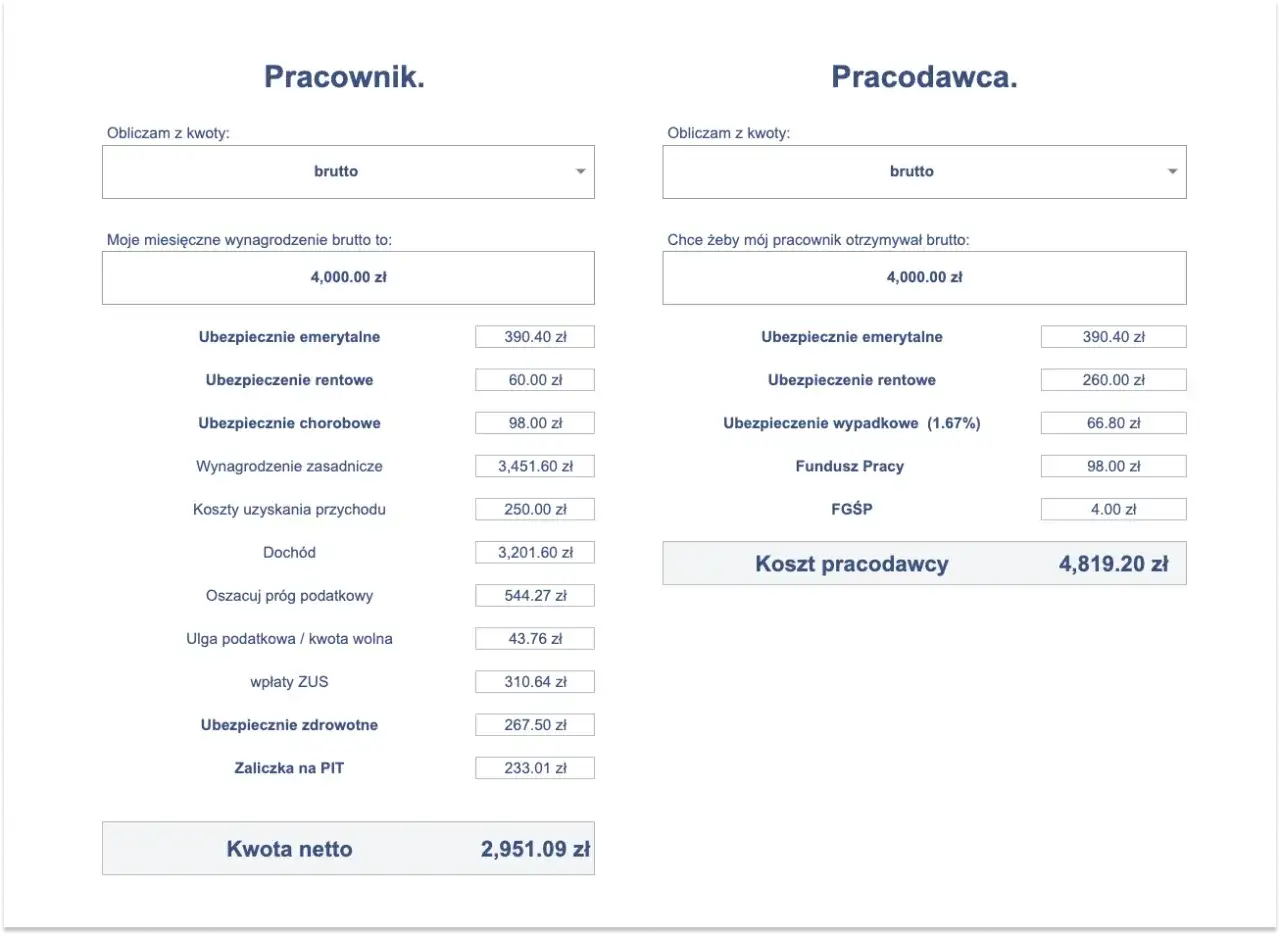

Ile zostaje na rękę z pensji 5000 brutto

Jeśli liczę standardowy etat w 2026 roku, to przy tej kwocie wychodzi przede wszystkim zestaw obowiązkowych potrąceń: składki ZUS, składka zdrowotna i zaliczka na PIT. Przy założeniu podstawowych kosztów uzyskania przychodu oraz złożonego PIT-2, z pensji 5000 zł brutto zostaje około 3738 zł netto.

| Element rozliczenia | Kwota | Co to oznacza |

|---|---|---|

| Wynagrodzenie brutto | 5000,00 zł | Punkt wyjścia do obliczeń |

| Składki społeczne pracownika | 685,50 zł | Emerytalna, rentowa i chorobowa |

| Podstawa składki zdrowotnej | 4314,50 zł | Od tej kwoty liczy się zdrowotne |

| Składka zdrowotna | 388,31 zł | To już potrącenie z wynagrodzenia |

| Podstawa PIT | 4064,50 zł | Brutto minus składki społeczne i koszty uzyskania przychodu |

| Zaliczka PIT | 188,00 zł | Przy zastosowaniu miesięcznej kwoty zmniejszającej podatek |

| Netto | 3738,19 zł | Kwota, która trafia na konto |

Jeśli pracodawca nie stosuje PIT-2, zaliczka podatkowa rośnie o 300 zł i wypłata spada do około 3438 zł netto. Jeżeli dodatkowo uczestniczysz w PPK, od przelewu trzeba jeszcze odjąć Twoją wpłatę, zwykle 2% pensji brutto. To dobry punkt startowy, ale dopiero składki i podatki pokazują, dlaczego dwa identyczne wynagrodzenia mogą dać różny przelew, więc przechodzę do ich rozbicia.

Skąd bierze się różnica między brutto a netto

Najprościej mówiąc, brutto to kwota z umowy, a netto to to, co zostaje po odjęciu obowiązkowych obciążeń. Według ZUS pracownik finansuje z pensji składkę emerytalną 9,76%, rentową 1,5% i chorobową 2,45%, a do tego dochodzi składka zdrowotna w wysokości 9% podstawy wymiaru. Z kolei podatek liczony jest według skali, która w 2026 roku nadal oznacza 12% dla dochodów do 120 000 zł rocznie.

| Potrącenie | Stawka | Wpływ na wypłatę |

|---|---|---|

| Składka emerytalna | 9,76% | Zmniejsza przelew, ale buduje przyszłe świadczenie |

| Składka rentowa | 1,5% | Chroni w razie niezdolności do pracy lub renty rodzinnej |

| Składka chorobowa | 2,45% | Daje dostęp do zasiłku chorobowego |

| Składka zdrowotna | 9% | Finansuje opiekę zdrowotną i jest obowiązkowa przy etacie |

| Podatek PIT | 12% | Obniża wypłatę, chyba że działa ulga lub kwota zmniejszająca |

| PPK | 2% po stronie pracownika | Dobrowolnie zmniejsza przelew, ale buduje oszczędność długoterminową |

W praktyce najwięcej zamieszania robią trzy rzeczy: miesięczna kwota zmniejszająca podatek, PPK i koszty uzyskania przychodu. Na podatki.gov.pl koszty pracownicze opisane są jako 250 zł miesięcznie, a przy dojazdach 300 zł, więc nawet drobna zmiana formalna potrafi lekko przesunąć wynik. Gdy znam już mechanikę potrąceń, łatwiej porównać różne rodzaje umów, bo to one często zmieniają wynik bardziej niż sama stawka.

Jak wypada ta kwota na różnych umowach

Ta sama kwota brutto nie znaczy tego samego na każdej umowie. Ja zawsze patrzę na status zatrudnienia, bo to on decyduje, czy naliczane są składki ZUS, czy działa PIT-2 i czy w grę wchodzą koszty uzyskania przychodu. Poniżej pokazuję najczęstsze scenariusze, z jakimi spotykają się pracownicy i zleceniobiorcy.

| Rodzaj umowy | Szacunkowe netto | Założenia |

|---|---|---|

| Umowa o pracę | ok. 3738 zł | PIT-2, bez PPK, podstawowe koszty uzyskania przychodu |

| Umowa o pracę | ok. 3438 zł | Bez PIT-2, czyli bez miesięcznej kwoty zmniejszającej podatek |

| Umowa zlecenie | ok. 3812 zł | Pełne oskładkowanie, chorobowe, PIT-2 i standardowe koszty podatkowe |

| Umowa zlecenie studenta do 26 lat | 5000 zł | Co do zasady bez ZUS i PIT, o ile spełnione są warunki ulgi |

| Umowa o dzieło | ok. 4820 zł | Standardowe 20% kosztów uzyskania przychodu i PIT-2 |

| Działalność gospodarcza | brak jednej liczby | Zależy od ZUS, formy opodatkowania, kosztów i ulg |

Najważniejszy wniosek jest prosty: porównywanie ofert wyłącznie po brutto bywa mylące. Dwóch pracodawców może zaproponować tę samą stawkę, a realny przelew będzie inny o kilkaset złotych, tylko dlatego że forma umowy i rozliczenie podatkowe wyglądają inaczej. Na wysokość przelewu wpływają jednak nie tylko umowy, ale też ulgi i dobrowolne programy, więc przechodzę do najważniejszych wyjątków.

Jakie ulgi i dodatki mogą przesunąć wypłatę o kilkaset złotych

W praktyce to właśnie dodatki podatkowe i programy pracownicze najczęściej tłumaczą, dlaczego kalkulatory pokazują różne wyniki. Czasem różnica jest niewielka, ale przy niektórych ulgach robi się naprawdę odczuwalna, zwłaszcza gdy ktoś planuje budżet albo bierze pod uwagę ratę pożyczki.

| Czynnik | Co robi z wypłatą | Kiedy ma znaczenie |

|---|---|---|

| PIT-2 | Obniża miesięczną zaliczkę na PIT o 300 zł | Gdy pracodawca stosuje kwotę zmniejszającą podatek |

| Ulga dla młodych | Eliminuje PIT do 26. roku życia, więc netto jest wyższe | Przy spełnieniu warunków ustawowych |

| PPK | Obniża miesięczny przelew o wpłatę pracownika, zwykle 2% | Jeśli uczestniczysz w programie lub nie zrezygnowałeś |

| Wyższe koszty dojazdu | Minimalnie zwiększają netto, bo obniżają podstawę opodatkowania | Gdy dojeżdżasz do pracy spoza miejscowości zakładu pracy |

| Praca twórcza | Może mocno poprawić wynik dzięki 50% kosztom uzyskania przychodu | W wybranych zawodach i przy spełnieniu warunków autorskich |

Jeśli ktoś ma mniej niż 26 lat, to przy etacie z tej kwoty może zobaczyć na koncie około 3926 zł netto, bo znika podatek dochodowy. Z kolei przy PPK wypłata spada o Twoją wpłatę, więc część osób widzi niższy przelew i zakłada, że kalkulator się pomylił, choć w praktyce działa po prostu inny zestaw założeń. Właśnie dlatego przy decyzjach finansowych nie patrzę wyłącznie na jedną liczbę, tylko na cały pakiet warunków, a to prowadzi już prosto do budżetu i zobowiązań.

Co ta pensja oznacza dla budżetu i spłaty zobowiązań

Przy około 3738 zł netto trzeba budżet układać ostrożniej niż przy patrzeniu na samo brutto. W większym mieście, także w Poznaniu, czynsz, jedzenie, transport i rachunki potrafią zjeść dużą część wypłaty, zanim pojawi się miejsce na oszczędności czy dodatkową ratę. Ja traktuję taką pensję jako sensowną bazę, ale nie jako zapas, który automatycznie daje komfort przy każdym kredycie lub pożyczce.

Jeśli masz już inne zobowiązania, patrz na trzy rzeczy naraz: stałe koszty życia, łączną wysokość rat i bufor na nieplanowane wydatki. Sama informacja, że pensja wynosi 5 tysięcy brutto, nic jeszcze nie mówi o bezpieczeństwie budżetu, bo ważniejsze jest to, ile zostaje po opłaceniu wszystkiego, co powtarza się co miesiąc. W praktyce lepiej sprawdza się konserwatywne liczenie bez premii, nadgodzin i jednorazowych dodatków, bo właśnie wtedy budżet najczęściej się broni albo pęka.

Na co patrzeć, zanim uznasz tę kwotę za bezpieczną bazę

Gdybym miał zostawić tylko jedną praktyczną zasadę, brzmiałaby tak: nie oceniaj wynagrodzenia po samym brutto. Zawsze sprawdzam rodzaj umowy, obecność PIT-2, uczestnictwo w PPK i ewentualne ulgi, bo te elementy potrafią zmienić miesięczny przelew o kilkaset złotych. To nie jest detal księgowy, tylko realna różnica w tym, ile pieniędzy zostaje na życie i spłatę zobowiązań.

Dlatego przy planowaniu domowego budżetu, kredytu albo spłaty chwilówki wolę patrzeć na netto, a nie na kwotę z ogłoszenia. Jeśli mam jedno zdanie zamykające ten temat, to jest ono proste: przy tej wysokości wynagrodzenia najwięcej daje nie optymizm, tylko dokładne policzenie wszystkiego, co może obniżyć albo podnieść przelew.