Dokument pro forma bywa dla firmy czymś między ofertą a potwierdzeniem zamówienia: porządkuje warunki, ale sam nie zamyka jeszcze rozliczenia. W praktyce pomaga ustalić cenę, zakres usługi, termin płatności i oczekiwania obu stron, zanim pojawi się właściwa faktura. Poniżej wyjaśniam, kiedy ma sens, co powinien zawierać, czym różni się od faktury i gdzie przedsiębiorcy najczęściej popełniają błąd.

Najważniejsze zasady, które warto znać przed użyciem dokumentu handlowego

- To dokument handlowy, a nie faktura VAT, więc nie rozlicza się go jak sprzedaży.

- Najlepiej sprawdza się przy ofertach, zaliczkach, zamówieniach B2B i potwierdzaniu warunków transakcji.

- Powinien być czytelny, spójny i wyraźnie oznaczony jako dokument pro forma albo pro forma.

- Po wpłacie pieniędzy zwykle trzeba wystawić właściwy dokument rozliczeniowy, np. zaliczkowy lub sprzedażowy.

- W środowisku KSeF taki dokument pozostaje poza systemem, bo nie jest fakturą w rozumieniu VAT.

Czym jest dokument pro forma i kiedy się go używa

Najprościej mówiąc, to robocze potwierdzenie warunków transakcji. Ja traktuję je jako dokument, który porządkuje rozmowę handlową: pokazuje, co ma zostać sprzedane, za ile, w jakim terminie i na jakich zasadach. Nie jest to jednak faktura VAT, więc nie wywołuje takich samych skutków podatkowych jak dokument sprzedażowy.

Jak podaje KSeF, taki dokument nie jest fakturą w rozumieniu ustawy o VAT. To ważne, bo w obrocie gospodarczym wiele osób widzi podobny układ graficzny i automatycznie zakłada, że chodzi o zwykłą fakturę. A to błąd, który później potrafi namieszać w księgowości i w rozmowach z klientem.

W praktyce taki dokument przydaje się wtedy, gdy klient potrzebuje czasu na decyzję, dział zakupów musi zatwierdzić wydatek, albo sprzedawca chce zabezpieczyć warunki przed wysyłką towaru czy rozpoczęciem usługi. Często wykorzystuje się go też przy zaliczkach, większych zamówieniach i w handlu B2B, gdzie liczy się szybkie, ale nadal uporządkowane potwierdzenie ustaleń. To prowadzi wprost do pytania, jak taki dokument powinien wyglądać, żeby rzeczywiście pomagał, a nie tylko imitował fakturę.

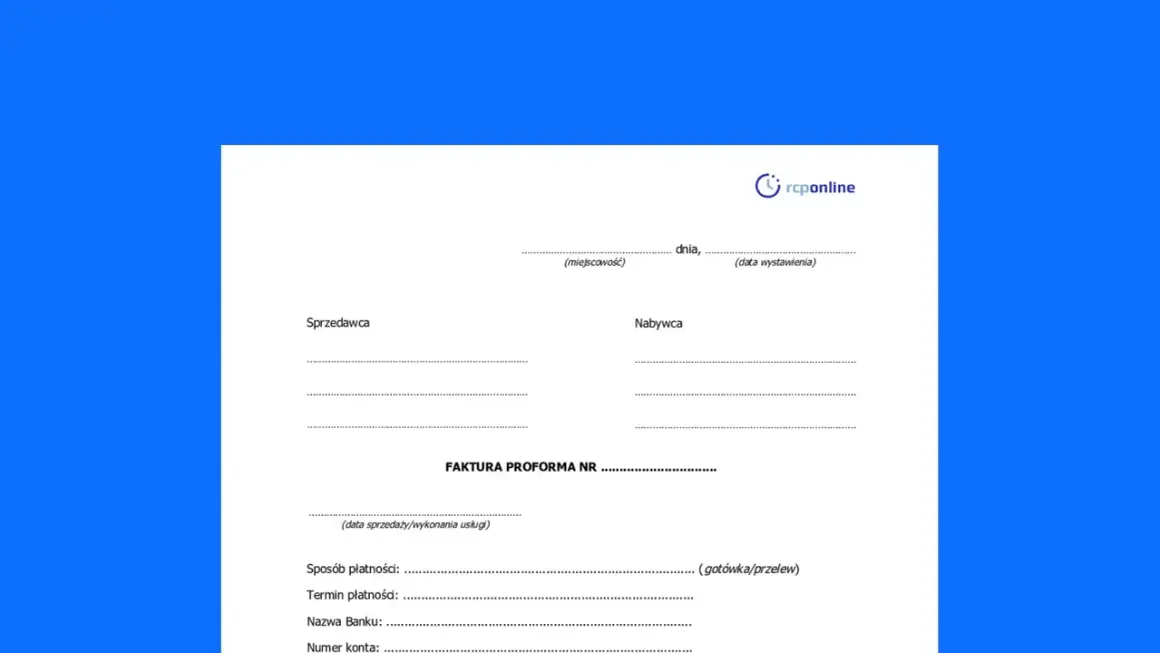

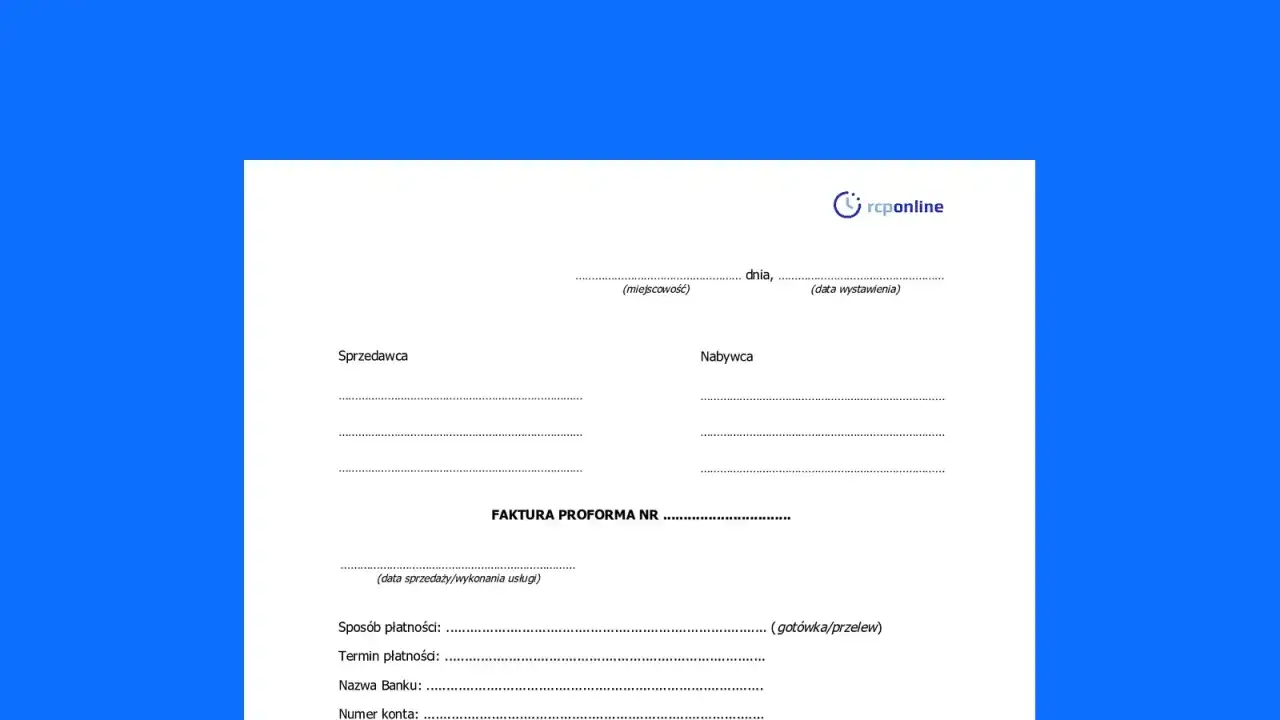

Co powinno znaleźć się w poprawnym dokumencie

Nie ma jednego ustawowego wzoru, ale ja pilnuję kilku pól zawsze. Im większa transakcja, tym bardziej opłaca się zadbać o szczegóły, bo brak jednego elementu potrafi wydłużyć akceptację albo wywołać dodatkowe pytania po stronie klienta.

| Element | Po co jest potrzebny | Na co zwrócić uwagę |

|---|---|---|

| Nazwa dokumentu | Od razu pokazuje, że chodzi o dokument handlowy, a nie o fakturę VAT. | Warto użyć jasnego oznaczenia, aby nie było wątpliwości przy księgowaniu. |

| Data wystawienia | Porządkuje kolejność zdarzeń i ułatwia kontrolę terminu ważności oferty. | Przy większych zamówieniach data ma znaczenie także dla ustaleń cenowych. |

| Dane sprzedawcy i nabywcy | Ułatwia identyfikację stron i ogranicza ryzyko pomyłki. | W B2B najlepiej podać pełne dane firmy, a jeśli to potrzebne, także NIP. |

| Opis towaru lub usługi | Pokazuje dokładnie, czego dotyczy oferta albo zamówienie. | Im bardziej precyzyjny opis, tym mniej sporów przy realizacji. |

| Cena, waluta i warunki płatności | To najważniejsza część z punktu widzenia decyzji klienta i płynności firmy. | Warto wskazać kwotę brutto, netto, termin płatności i numer rachunku. |

| Termin ważności dokumentu | Chroni sprzedawcę przed ofertą „bez końca” i ułatwia aktualizację cen. | W praktyce często stosuje się 7, 14 albo 30 dni, zależnie od branży. |

| Informacja o charakterze dokumentu | Odstawia go wyraźnie od faktury i zmniejsza ryzyko nieporozumień. | To dobry moment na zapis, że dokument nie stanowi faktury VAT. |

Jeśli prowadzisz sprzedaż usług albo towarów o zmiennej cenie, dodaj też informację o rabatach, kosztach dostawy, czasie realizacji i ewentualnych ograniczeniach oferty. Przy prostych transakcjach to może wyglądać jak nadmiar ostrożności, ale przy większych kwotach właśnie takie szczegóły oszczędzają najwięcej czasu. Gdy dokument jest kompletny, łatwiej przejść do różnic między nim a innymi papierami, które w praktyce bywają mylone.

Jak odróżnić dokument pro forma od oferty, zaliczki i faktury

Tu najczęściej pojawiają się nieporozumienia. Z zewnątrz dokument handlowy może wyglądać bardzo podobnie do faktury, ale jego rola jest inna. Poniższe zestawienie porządkuje to najprościej, jak się da.

| Dokument | Do czego służy | Czy wywołuje skutki podatkowe | Kiedy ma sens |

|---|---|---|---|

| Oferta handlowa | Prezentuje propozycję sprzedaży i warunki, które można negocjować. | Nie. | Na początku rozmów, gdy klient porównuje kilka opcji. |

| Dokument pro forma | Potwierdza uzgodnione warunki i często poprzedza płatność lub akceptację zamówienia. | Nie jest fakturą VAT. | Przy zamówieniach B2B, zaliczkach i sprzedaży, którą trzeba najpierw zatwierdzić. |

| Faktura zaliczkowa | Rozlicza otrzymaną przedpłatę. | Tak, po otrzymaniu zaliczki powstaje obowiązek podatkowy od tej kwoty. | Gdy klient płaci część lub całość przed dostawą albo wykonaniem usługi. |

| Faktura VAT | Dokumentuje właściwą sprzedaż towaru lub usługi. | Tak. | Po sprzedaży albo po etapie, który zgodnie z umową wymaga rozliczenia. |

W praktyce kluczowe jest jedno: to nie sam wygląd dokumentu decyduje o jego skutkach, tylko jego funkcja i moment wystawienia. Jeśli klient płaci zaliczkę, potem sprzedawca powinien wystawić odpowiedni dokument rozliczeniowy, a nie udawać, że handlowy papier załatwi sprawę podatkową. Tę różnicę dobrze mieć w głowie szczególnie teraz, gdy firmy coraz mocniej pracują w środowisku KSeF i elektronicznych rozliczeń. Skoro wiemy już, czym ten dokument nie jest, czas przejść do tego, jak wystawić go poprawnie w codziennej pracy.

Jak wystawić go w praktyce, żeby nie robić sobie problemów

W mojej ocenie najlepiej działa prosta procedura, którą można wdrożyć nawet w małej firmie. Nie trzeba do tego rozbudowanego systemu, ale trzeba konsekwencji.

- Oznacz dokument wyraźnie jako dokument handlowy, a nie fakturę VAT.

- Sprawdź dane klienta i zakres zamówienia, zanim wyślesz plik.

- Podaj konkretną cenę, walutę, termin płatności i termin ważności oferty.

- Ustal osobną numerację, jeśli chcesz zachować porządek w archiwum.

- Wyślij dokument w PDF lub innym czytelnym formacie i zachowaj kopię w systemie.

- Po otrzymaniu płatności wystaw właściwy dokument rozliczeniowy.

Najczęstszy błąd? Brak jasnego oznaczenia albo zbyt „fakturowy” wygląd dokumentu bez wyjaśnienia, czym on właściwie jest. Drugi problem to traktowanie go jak dowodu sprzedaży w księgach, mimo że sam z siebie nie rozlicza podatku VAT. Trzeci to chaos w numeracji: jeśli dokumenty handlowe mieszają się z fakturami, łatwo potem stracić kontrolę nad archiwum i terminami.

W 2026 roku dochodzi jeszcze jeden praktyczny wątek: system KSeF służy do faktur ustrukturyzowanych, a taki dokument pozostaje poza nim. Jeśli więc Twoja firma przeszła już na elektroniczny obieg faktur, dobrze jest osobno opisać w procedurze, gdzie przechowuje się dokumenty handlowe i kto odpowiada za ich późniejsze powiązanie z fakturą zaliczkową lub sprzedażową. To szczególnie ważne tam, gdzie decyzje zakupowe przechodzą przez kilka osób i łatwo zgubić kontekst.

Kiedy taki dokument naprawdę pomaga w prowadzeniu firmy

Największą wartość widzę tam, gdzie sprzedaż nie kończy się w chwili wystawienia papieru, tylko dopiero po akceptacji, wpłacie albo dostawie. Wtedy dokument handlowy działa jak bezpieczny pomost między ofertą a rozliczeniem.

Przy usługach B2B pozwala uporządkować zakres prac jeszcze przed startem. To szczególnie ważne w branżach, gdzie każda zmiana zakresu oznacza dodatkowy koszt, a późniejsze dopisywanie ustaleń bywa źródłem sporów. Dla klienta jest to czytelna informacja, za co płaci, a dla sprzedawcy sposób na uniknięcie sytuacji, w której wykonuje coś „na słowo”.

Przy większych zamówieniach dokument handlowy pomaga też w finansach firmy, bo ułatwia kontrolę zaliczek i planowanie wpływów. Sam dokument nie poprawia płynności, ale sprawia, że płynność można lepiej przewidzieć. To duża różnica, zwłaszcza dla małych przedsiębiorców, którzy żyją z bieżących wpływów i nie mają bufora na pomyłki.

W praktyce najlepiej sprawdza się w takich sytuacjach:

- gdy klient potrzebuje dokumentu do wewnętrznej akceptacji zakupu,

- gdy zamówienie ma wysoką wartość i wymaga potwierdzenia warunków,

- gdy sprzedaż jest poprzedzona zaliczką lub przedpłatą,

- gdy trzeba utrzymać porządek między ofertą, umową i właściwą fakturą,

- gdy w firmie kilka osób zatwierdza zakupy lub sprzedaż i potrzebny jest jasny ślad dokumentacyjny.

To właśnie w takich scenariuszach pro forma przestaje być papierem „na wszelki wypadek”, a staje się realnym narzędziem kontroli transakcji. Z tego wynika ostatnia rzecz, o której wielu przedsiębiorców zapomina: jak ten dokument utrzymać w porządku, żeby po kilku miesiącach nie stał się źródłem bałaganu.

Jak uporządkować ten dokument w firmie, żeby nie gubić rozliczeń

Jeśli miałbym wskazać jedną rzecz, która najbardziej pomaga, to byłaby to konsekwencja. Jeden wzór, jeden sposób zapisu, jedno miejsce archiwizacji. To brzmi banalnie, ale właśnie taki porządek najbardziej zmniejsza liczbę pomyłek w małej i średniej firmie.

Ja polecam trzymać dokument handlowy razem z korespondencją mailową, zamówieniem i późniejszą fakturą. Dzięki temu przy sporze lub kontroli od razu widać pełną historię transakcji: co zostało uzgodnione, kiedy klient zaakceptował warunki, kiedy wpłynęła zaliczka i jaki dokument zamknął sprzedaż. Taka dokumentacja ma znaczenie nie tylko organizacyjne, ale też finansowe, bo skraca czas szukania danych i ogranicza ryzyko błędnej interpretacji.

Jeżeli chcesz uprościć pracę w firmie, trzymaj jedną zasadę: dokument handlowy ma ułatwiać decyzję, a faktura ma rozliczać transakcję. Gdy te dwie role są rozdzielone, cała obsługa sprzedaży staje się czytelniejsza, a klient dostaje jasny sygnał, na jakim etapie jest zamówienie i czego może się spodziewać dalej.