Międzynarodowe przelewy są proste tylko wtedy, gdy masz komplet danych: numer rachunku, nazwę odbiorcy i właściwy identyfikator banku. Ten tekst wyjaśnia, czym jest kod SWIFT, gdzie go znaleźć, kiedy jest potrzebny i jak nie pomylić go z IBAN-em albo przelewem SEPA. Dorzucam też praktyczne wskazówki o kosztach, czasie realizacji i błędach, które najczęściej kończą się opóźnieniem albo zwrotem pieniędzy.

Najważniejsze informacje o identyfikatorze banku w przelewach zagranicznych

- To międzynarodowy identyfikator banku lub innej instytucji finansowej używany przy przelewach zagranicznych.

- Najczęściej ma 8 znaków, a w rozszerzonej wersji 11 znaków.

- Sam identyfikator nie wystarczy, bo zwykle potrzebny jest też IBAN, pełna nazwa odbiorcy i czasem adres banku.

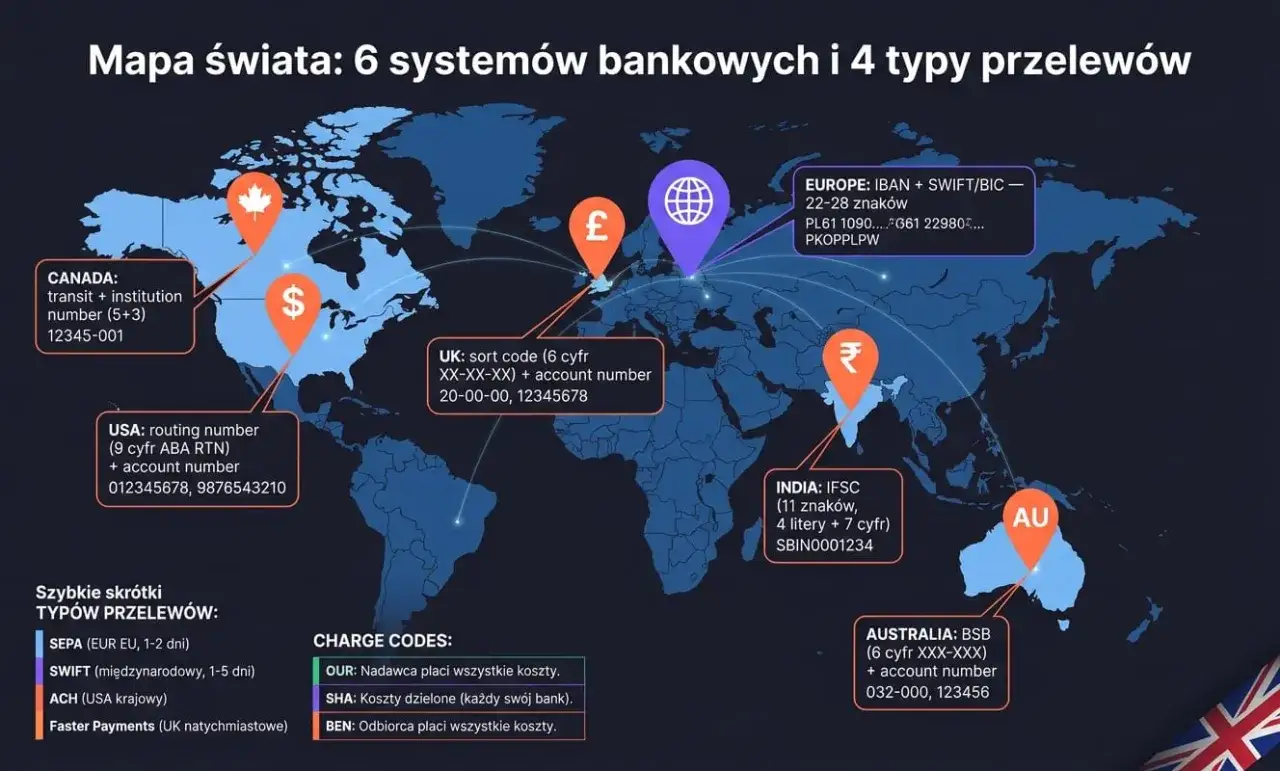

- W strefie euro często wystarczy przelew SEPA, a poza nią zwykle wchodzi w grę transfer SWIFT.

- Najdroższe i najbardziej problematyczne bywają błędy w danych, banki pośredniczące oraz niejasne zasady podziału kosztów.

Czym jest identyfikator SWIFT/BIC i jak go czytać

Według SWIFT, BIC to międzynarodowy standard ISO 9362 służący do identyfikowania instytucji finansowych i kierowania transakcji. Ja traktuję go jak adres pocztowy banku: bez niego system rozliczeniowy wie mniej, niż powinien, a przy przelewach zagranicznych to proszenie się o opóźnienie. W praktyce BIC i SWIFT są używane zamiennie, dlatego w bankowości spotkasz obie nazwy.

Najważniejsze jest to, że kod nie jest przypadkowym ciągiem znaków. Każdy jego fragment niesie informację o instytucji, kraju i czasem o konkretnym oddziale. Dzięki temu przelew trafia do właściwego banku, nawet jeśli nazwa odbiorcy jest podobna do wielu innych podmiotów.

| Element | Długość | Znaczenie |

|---|---|---|

| Prefiks banku | 4 znaki | Oznacza konkretną instytucję finansową. |

| Kod kraju | 2 znaki | Wskazuje państwo zgodnie ze standardem ISO. |

| Lokalizacja | 2 znaki | Pomaga zidentyfikować siedzibę lub jednostkę banku. |

| Oddział | 3 znaki opcjonalnie | Doprecyzowuje konkretną placówkę, departament albo usługę. |

To dlatego identyfikator bywa podawany jako 8-znakowy albo 11-znakowy. W polskich bankach spotkasz oba warianty, a sam zapis musi być dokładny co do litery. Jeśli masz przed sobą podobny kod, ale o innym końcu, nie zakładaj, że „na pewno będzie działał” - w przelewach międzybankowych takie założenie bywa kosztowne. Skoro już wiesz, jak ten identyfikator jest zbudowany, przejdźmy do pytania, gdzie go znaleźć bez zgadywania.

Gdzie znaleźć kod banku i kiedy potrzebujesz jeszcze innych danych

Najbezpieczniej szukać go tam, gdzie sam bank publikuje dane do przelewów zagranicznych: w serwisie transakcyjnym, aplikacji mobilnej, sekcji pomocy albo na potwierdzeniu rachunku. Zdarza się też, że kod podaje odbiorca na fakturze, w danych do płatności lub w osobnej instrukcji dla kontrahentów. W praktyce nie opieram się na skróconych nazwach banków znalezionych w internecie, jeśli mam możliwość sprawdzić dane u źródła.

mBank podaje, że przy przyjęciu przelewu zagranicznego potrzebne bywają m.in. pełny numer IBAN, dane odbiorcy, tytuł przelewu oraz kod BIC/SWIFT banku. To dobry punkt odniesienia, bo pokazuje, że sam identyfikator banku nie załatwia sprawy. Przy wielu transferach trzeba jeszcze dołożyć adres odbiorcy i czasem nazwę lub adres banku pośredniczącego.

- Sprawdź dane w bankowości elektronicznej lub aplikacji mobilnej.

- Porównaj kod z dokumentem lub instrukcją płatniczą od odbiorcy.

- Zweryfikuj, czy kod ma 8 czy 11 znaków.

- Upewnij się, że bank nie prosi też o adres odbiorcy i kraj.

- Jeśli to pierwszy przelew do nowego beneficjenta, zrób dodatkową kontrolę liter po literze.

Największy błąd początkujących polega na tym, że widzą nazwę banku i uznają sprawę za zamkniętą. W praktyce potrzebny jest pełny zestaw danych, a czasem także informacje o banku pośredniczącym. To prowadzi do kolejnego kroku: jak poprawnie użyć tych danych przy samym zleceniu przelewu.

Jak użyć identyfikatora przy przelewie zagranicznym

Sam proces zwykle nie jest trudny, ale wymaga dyscypliny. Ja zawsze zaczynam od waluty i kraju odbiorcy, bo to one podpowiadają, czy wchodzi w grę przelew SEPA, czy standardowy transfer SWIFT. Dopiero potem wpisuję identyfikator banku, numer rachunku i dane odbiorcy.

- Sprawdź, w jakiej walucie ma dotrzeć przelew i do jakiego kraju.

- Wpisz pełny numer IBAN odbiorcy, a nie lokalny numer rachunku.

- Dodaj identyfikator banku odbiorcy dokładnie tak, jak podała go instytucja lub sam odbiorca.

- Uzupełnij pełną nazwę odbiorcy, a jeśli bank tego wymaga, także adres.

- Wybierz sposób pokrycia kosztów: SHA, OUR albo BEN.

- Sprawdź wszystko jeszcze raz, zanim zatwierdzisz zlecenie.

Przy pierwszym przelewie do nowego odbiorcy lubię wykonać jeszcze jeden praktyczny test: jeśli kwota jest duża, najpierw wysyłam mniejszą sumę kontrolną. To nie zawsze jest konieczne, ale przy nietypowych danych albo nowym kontrahencie oszczędza nerwy. W bankach takich jak ING widać też wyraźnie, że wybór trybu kosztowego ma realne znaczenie dla finalnej kwoty, więc tej opcji nie warto klikać automatycznie. A skoro mowa o kosztach, trzeba od razu rozdzielić trzy pojęcia, które często są mylone.

SWIFT, IBAN i SEPA to trzy różne elementy tej samej układanki

To jeden z najczęstszych punktów zamieszania. BIC/SWIFT identyfikuje bank, IBAN identyfikuje rachunek, a SEPA to system przelewów w euro w określonym obszarze płatniczym. Mówiąc prościej: jeden element wskazuje bank, drugi konto, a trzeci opisuje schemat rozliczenia.

| Element | Do czego służy | Kiedy jest potrzebny |

|---|---|---|

| BIC/SWIFT | Identyfikuje bank lub inną instytucję finansową. | Przy przelewach zagranicznych i walutowych. |

| IBAN | Identyfikuje konkretny rachunek bankowy. | Przy przelewach krajowych i międzynarodowych w standardzie IBAN. |

| SEPA | Opisuje schemat płatności w euro w obszarze SEPA. | Gdy wysyłasz euro do banku uczestniczącego w SEPA. |

W praktyce SEPA bywa po prostu tańszą i prostszą drogą do przelewu w euro. mBank podaje, że taki przelew jest zwykle realizowany w 1 dzień roboczy, o ile banki uczestniczą w schemacie i nie ma przeszkód operacyjnych. Jeśli jednak wysyłasz pieniądze poza ten obszar albo w innej walucie, wchodzą w grę zasady transferu SWIFT i tu procedura robi się bardziej wrażliwa na błędy. Gdy przejdziesz od definicji do kosztów, różnice stają się jeszcze bardziej praktyczne.

Ile trwa i ile kosztuje przelew z kodem banku

Najkrócej: to zależy od trasy przelewu, waluty, liczby banków pośredniczących i godziny zlecenia. W przypadku standardowych przelewów zagranicznych realny czas często liczony jest w dniach roboczych, a nie w godzinach. Jeśli po drodze nie ma pośredników i zlecenie wychodzi w odpowiednim oknie czasowym, transfer może dojść szybciej; jeśli po drodze są dodatkowe banki, opóźnienie jest normalne, a nie awaryjne.

Koszty też nie są jedną stawką. W przelewach międzynarodowych zwykle składają się z kilku części: prowizji banku nadawcy, ewentualnych opłat banków pośredniczących i różnicy kursowej. Dlatego dwa przelewy na podobną kwotę mogą kosztować zupełnie inaczej, jeśli idą inną trasą albo w innej walucie.

| Opcja kosztowa | Kto zwykle płaci | Co to oznacza w praktyce |

|---|---|---|

| SHA | Obie strony dzielą koszty | Najczęstszy wariant, ale kwota u odbiorcy może być niższa przez opłaty po drodze. |

| OUR | Całość kosztów bierze na siebie nadawca | Przydatny, gdy odbiorca ma dostać pełną kwotę, ale bywa droższy. |

| BEN | Koszty ponosi odbiorca | Najmniej wygodny dla odbiorcy, bo może dostać mniej, niż wynika z przelewu. |

Jeśli mam wskazać jedną rzecz, która najczęściej zaskakuje ludzi, to nie jest nią sam czas przelewu, tylko właśnie rozjazd między kwotą wysłaną a kwotą otrzymaną. Kurs walutowy, pośrednicy i zasady rozliczenia potrafią zmienić wynik bardziej niż sama prowizja banku. Z tego powodu warto znać też błędy, które najczęściej psują cały proces jeszcze zanim pieniądze ruszą z konta.

Najczęstsze błędy, przez które przelew wraca albo utknie

W tej części nie ma wielkiej filozofii, ale jest sporo kosztownych pomyłek. Najczęściej problem wynika nie z samego systemu bankowego, tylko z pośpiechu przy wypełnianiu danych. W przelewach zagranicznych literówka w jednym polu potrafi mieć większe znaczenie niż w zwykłym przelewie krajowym.

- Błędny lub nieaktualny identyfikator banku.

- Brak prefiksu kraju w IBAN-ie albo zła długość numeru rachunku.

- Skrócona lub niepełna nazwa odbiorcy.

- Wysłanie przelewu w złej walucie.

- Wybranie niewłaściwego typu przelewu, na przykład SEPA zamiast transferu międzynarodowego.

- Nieuwzględnienie banku pośredniczącego, jeśli jest wymagany.

- Automatyczne kliknięcie opcji kosztowej bez sprawdzenia, kto faktycznie płaci za opłaty.

Ja zawsze patrzę na te dane jak na zestaw naczyń połączonych: poprawny BIC nie pomoże, jeśli IBAN jest zły, a dobry IBAN nie uratuje przelewu, gdy wpiszesz nie tę walutę, co trzeba. Przy większych kwotach robi się z tego nie tylko kwestia wygody, ale też bezpieczeństwa finansowego. Dlatego na końcu zostawiam prostą checklistę, którą sam stosuję przed zatwierdzeniem zlecenia.

Co sprawdzam przed wysłaniem pieniędzy za granicę

Przed kliknięciem „zatwierdź” przechodzę przez pięć krótkich pytań. To szybkie, ale skuteczne, bo większość błędów wychodzi właśnie na tym etapie, a nie po zaksięgowaniu przelewu. Jeśli któraś odpowiedź budzi wątpliwość, lepiej zatrzymać transakcję niż później tłumaczyć się z pomyłki w banku.

- Czy identyfikator banku ma 8 albo 11 znaków i zgadza się z danymi odbiorcy?

- Czy numer IBAN jest pełny i pasuje do kraju rachunku?

- Czy nazwa odbiorcy jest wpisana dokładnie tak, jak powinna?

- Czy wybrałem właściwą walutę i właściwy typ przelewu?

- Czy rozumiem, kto ponosi koszty i ile pieniędzy realnie otrzyma druga strona?

Jeśli chcesz wysłać pieniądze bez nerwów, potraktuj ten identyfikator jak element obowiązkowej weryfikacji, a nie dodatek do formularza. W przelewach zagranicznych minuta na sprawdzenie danych zwykle jest tańsza niż późniejsze wyjaśnianie błędu, zwłaszcza gdy w grę wchodzi spłata zobowiązania, rozliczenie z kontrahentem albo pilny transfer do rodziny za granicą.