W tym artykule dowiesz się, jak skutecznie wykreślić hipotekę łączną obciążającą kilka nieruchomości, poznasz kluczową zasadę dotyczącą liczby wniosków sądowych oraz szczegółową procedurę krok po kroku, aby uniknąć błędów i oszczędzić czas.

Wykreślenie hipoteki łącznej: jeden wniosek wystarczy, jeśli wszystkie księgi wieczyste prowadzi ten sam sąd.

- Liczba wniosków KW-WPIS zależy od liczby sądów wieczystoksięgowych, a nie od liczby obciążonych nieruchomości.

- Jeśli wszystkie księgi wieczyste są prowadzone przez ten sam sąd, składasz tylko jeden wniosek KW-WPIS, wymieniając w nim wszystkie numery KW.

- Opłata sądowa wynosi 100 zł za każdą księgę wieczystą, z której hipoteka jest wykreślana.

- Niezbędny jest oryginalny "list mazalny" od banku, potwierdzający spłatę zadłużenia i zgodę na wykreślenie hipoteki.

- Wniosek składa się na urzędowym formularzu KW-WPIS, precyzyjnie wypełniając pole "Treść żądania".

Kluczowa zasada wykreślania hipoteki łącznej: liczba wniosków

Hipoteka łączna to specyficzny rodzaj zabezpieczenia, który obciąża więcej niż jedną nieruchomość, na przykład mieszkanie i przynależny do niego garaż, które mają osobne księgi wieczyste. Dla wielu osób, które spłaciły kredyt, wykreślenie takiego obciążenia może wydawać się skomplikowane i budzić pytania o liczbę wymaganych wniosków do sądu. Z mojego doświadczenia wiem, że kluczowe jest zrozumienie jednej, podstawowej zasady: to właściwość sądu wieczystoksięgowego, a nie liczba nieruchomości, decyduje o liczbie wymaganych wniosków.

Co to oznacza w praktyce? Jeśli wszystkie nieruchomości (np. mieszkanie, miejsce postojowe, komórka lokatorska) mają księgi wieczyste prowadzone przez ten sam wydział ksiąg wieczystych tego samego sądu rejonowego, składasz tylko jeden wniosek KW-WPIS. W tym jednym wniosku należy po prostu wymienić numery wszystkich ksiąg wieczystych, z których hipoteka ma zostać wykreślona. To znacznie upraszcza procedurę i pozwala zaoszczędzić czas.

Sytuacja staje się bardziej złożona, gdy obciążone nieruchomości są położone w obszarach właściwości różnych sądów rejonowych. W takim przypadku, niestety, konieczne będzie złożenie odrębnych wniosków do każdego z tych sądów. Przykładowo, jeśli Twoje mieszkanie znajduje się w jurysdykcji Sądu Rejonowego dla Warszawy-Mokotowa, a działka rekreacyjna, również obciążona tą samą hipoteką, leży w jurysdykcji Sądu Rejonowego w Piasecznie, będziesz musiał złożyć dwa osobne wnioski, każdy z kompletem dokumentów, do właściwego sądu.

Procedura wykreślenia hipoteki: przewodnik krok po kroku

Wykreślenie hipoteki to ostatni etap po spłaceniu kredytu hipotecznego. Cały proces rozpoczyna się właśnie w momencie, gdy Twoje zadłużenie wobec banku zostanie całkowicie uregulowane. To sygnał, że możesz przystąpić do formalności sądowych. Poniżej przedstawiam, jak krok po kroku przejść przez tę procedurę.Uzyskanie "listu mazalnego", czyli zgody banku na wykreślenie hipoteki

Pierwszym i absolutnie niezbędnym krokiem jest uzyskanie od banku dokumentu, który potwierdza spłatę zadłużenia i zawiera jednoznaczną zgodę na wykreślenie hipoteki z księgi wieczystej. Ten dokument jest potocznie nazywany "listem mazalnym", choć jego formalna nazwa to najczęściej "oświadczenie banku o spłacie zadłużenia i zgodzie na wykreślenie hipoteki". Z mojego doświadczenia wynika, że banki zazwyczaj wydają taki dokument w ciągu 14 dni od całkowitej spłaty kredytu, ale warto to potwierdzić w swoim banku.Co jest kluczowe? Ten dokument musi być oryginałem i musi być zgodny z wymogami ustawy o księgach wieczystych i hipotece. Oznacza to, że powinien zawierać precyzyjne dane dotyczące nieruchomości (numery ksiąg wieczystych), kwoty hipoteki oraz wyraźne oświadczenie banku, że wyraża zgodę na jej wykreślenie. Upewnij się, że dokument jest podpisany przez uprawnione osoby w banku. W przypadku jakichkolwiek opóźnień ze strony banku w wydaniu "listu mazalnego", nie wahaj się skontaktować z infolinią banku, a w ostateczności rozważyć złożenie reklamacji lub podjęcie kroków prawnych, aby przyspieszyć proces.

Wniosek KW-WPIS: jak wypełnić bez błędów

Kiedy masz już w ręku "list mazalny", możesz przystąpić do wypełnienia urzędowego formularza KW-WPIS, czyli "Wniosku o wpis w księdze wieczystej". Formularz ten jest ogólnodostępny i możesz go znaleźć na stronach internetowych sądów rejonowych lub bezpośrednio na stronie Ministerstwa Sprawiedliwości. Warto pobrać najnowszą wersję, aby uniknąć ewentualnych problemów formalnych.

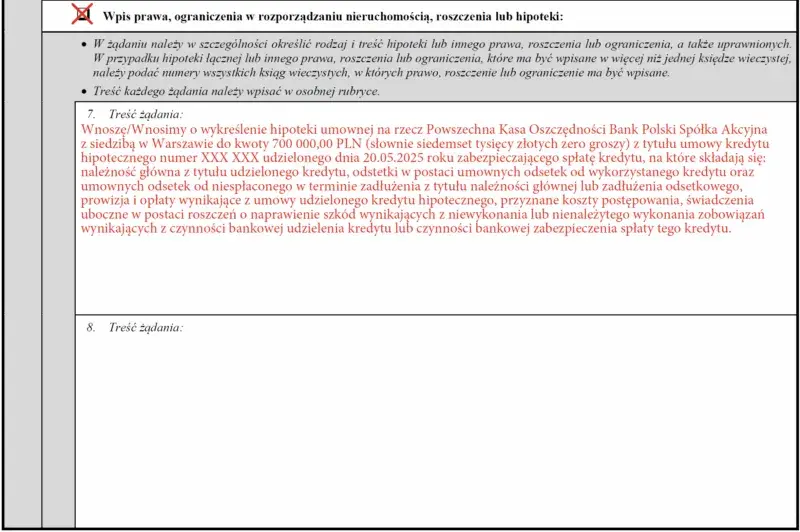

Podczas wypełniania formularza KW-WPIS, zwróć szczególną uwagę na pole "Treść żądania". To tutaj musisz precyzyjnie określić, o co wnioskujesz. W przypadku hipoteki łącznej, prawidłowe sformułowanie to: "Wykreślenie hipoteki umownej łącznej kaucyjnej/zwykłej na rzecz...". Następnie należy podać pełną nazwę banku, na rzecz którego hipoteka została ustanowiona. Pamiętaj, aby w odpowiednich sekcjach formularza wpisać numery wszystkich ksiąg wieczystych obciążonych hipoteką łączną, o ile są one prowadzone przez ten sam sąd.

Opłaty sądowe za wykreślenie hipoteki

Kwestia opłat jest prosta i przejrzysta. Opłata za wykreślenie hipoteki jest stała i wynosi 100 zł za każdą księgę wieczystą, z której hipoteka jest wykreślana. Jeśli więc hipoteka łączna obciąża na przykład trzy księgi wieczyste (np. mieszkanie, garaż i komórkę lokatorską), a wniosek składasz do jednego sądu, całkowita opłata sądowa wyniesie 300 zł (3 x 100 zł). Musisz uiścić tę opłatę przed złożeniem wniosku.

Istnieje kilka dopuszczalnych form płatności: możesz uiścić opłatę w kasie sądu, wykonać przelew na konto bankowe sądu (numer konta znajdziesz na stronie internetowej sądu) lub zakupić znaki opłaty sądowej (tzw. e-znaki), które następnie naklejasz na wniosek. Niezależnie od wybranej metody, dowód uiszczenia opłaty musi być dołączony do wniosku. Bez niego wniosek zostanie zwrócony lub wezwany do uzupełnienia.

Składanie wniosku: gdzie i jak?

Po skompletowaniu wszystkich dokumentów i prawidłowym wypełnieniu formularza KW-WPIS, nadszedł czas na złożenie wniosku. Wniosek wraz z kompletem załączników należy złożyć w biurze podawczym właściwego wydziału ksiąg wieczystych sądu rejonowego. Właściwość sądu określa położenie nieruchomości. Jeśli wolisz, możesz również wysłać wniosek pocztą najlepiej listem poleconym za potwierdzeniem odbioru. Pamiętaj, aby w takim przypadku zachować kopię wniosku oraz potwierdzenie nadania.

Oto lista kontrolna niezbędnych dokumentów, które musisz dołączyć do wniosku:

- Oryginalny "list mazalny" (oświadczenie banku o spłacie zadłużenia i zgodzie na wykreślenie hipoteki).

- Wypełniony urzędowy formularz KW-WPIS.

- Dowód uiszczenia opłaty sądowej (potwierdzenie przelewu, paragon z kasy sądu lub e-znaki).

Dodatkowo, jeśli wniosek składa w Twoim imieniu pełnomocnik (np. radca prawny), konieczne jest dołączenie oryginału pełnomocnictwa oraz dowodu uiszczenia opłaty skarbowej od pełnomocnictwa w wysokości 17 zł.

Co po złożeniu wniosku? Czas oczekiwania i dalsze kroki

Po złożeniu wniosku pozostaje nam czekać na decyzję sądu. Muszę uprzedzić, że czas oczekiwania na rozpatrzenie wniosku przez sąd wieczystoksięgowy może być różny. W zależności od obciążenia danego sądu, może to trwać od kilku tygodni do nawet kilku miesięcy. Warto uzbroić się w cierpliwość.

Po rozpatrzeniu wniosku, sąd prześle Ci zawiadomienie o wykreśleniu wpisu. Oznacza to, że hipoteka została skutecznie usunięta z księgi wieczystej Twojej nieruchomości (lub nieruchomości). Warto wtedy samodzielnie sprawdzić aktualny odpis księgi wieczystej (np. online na stronie Ministerstwa Sprawiedliwości), aby upewnić się, że wpis został usunięty.

Co zrobić, jeśli sąd wezwie Cię do uzupełnienia braków formalnych? Przede wszystkim, działaj szybko. Sąd wyznaczy Ci termin na uzupełnienie, którego przekroczenie może skutkować zwrotem wniosku. Przeczytaj wezwanie dokładnie i precyzyjnie uzupełnij wskazane braki. Jeśli natomiast sąd oddali wniosek (co zdarza się rzadko, gdy wszystkie dokumenty są w porządku), masz możliwość zaskarżenia tej decyzji lub ponownego złożenia wniosku po usunięciu przyczyn oddalenia.