Wdrożenie KSeF w ORLEN-ie to nie tylko techniczna zmiana po stronie dużego koncernu. Dla dostawców, klientów flotowych i działów księgowych oznacza to nowy sposób wystawiania, odbierania i archiwizowania faktur, a w praktyce także mniej miejsca na ręczne poprawki i więcej odpowiedzialności po stronie systemów. Najwięcej zyskują firmy, które już teraz porządkują obieg dokumentów, bo późniejsze gaszenie pożarów zwykle kosztuje więcej niż samo wdrożenie.

W tym artykule pokazuję, co dokładnie zmienia się w rozliczeniach z ORLEN-em, jak przygotować się do pracy z fakturą ustrukturyzowaną oraz na co uważać, żeby nie utknąć na prostych błędach: braku uprawnień, złym adresie odbioru albo myląc wizualizację PDF z właściwą fakturą w KSeF.

Najważniejsze zasady obiegu faktur w ORLEN-ie po wejściu KSeF

- ORLEN od 1 lutego 2026 r. wystawia i odbiera faktury ustrukturyzowane w KSeF w relacjach objętych obowiązkiem.

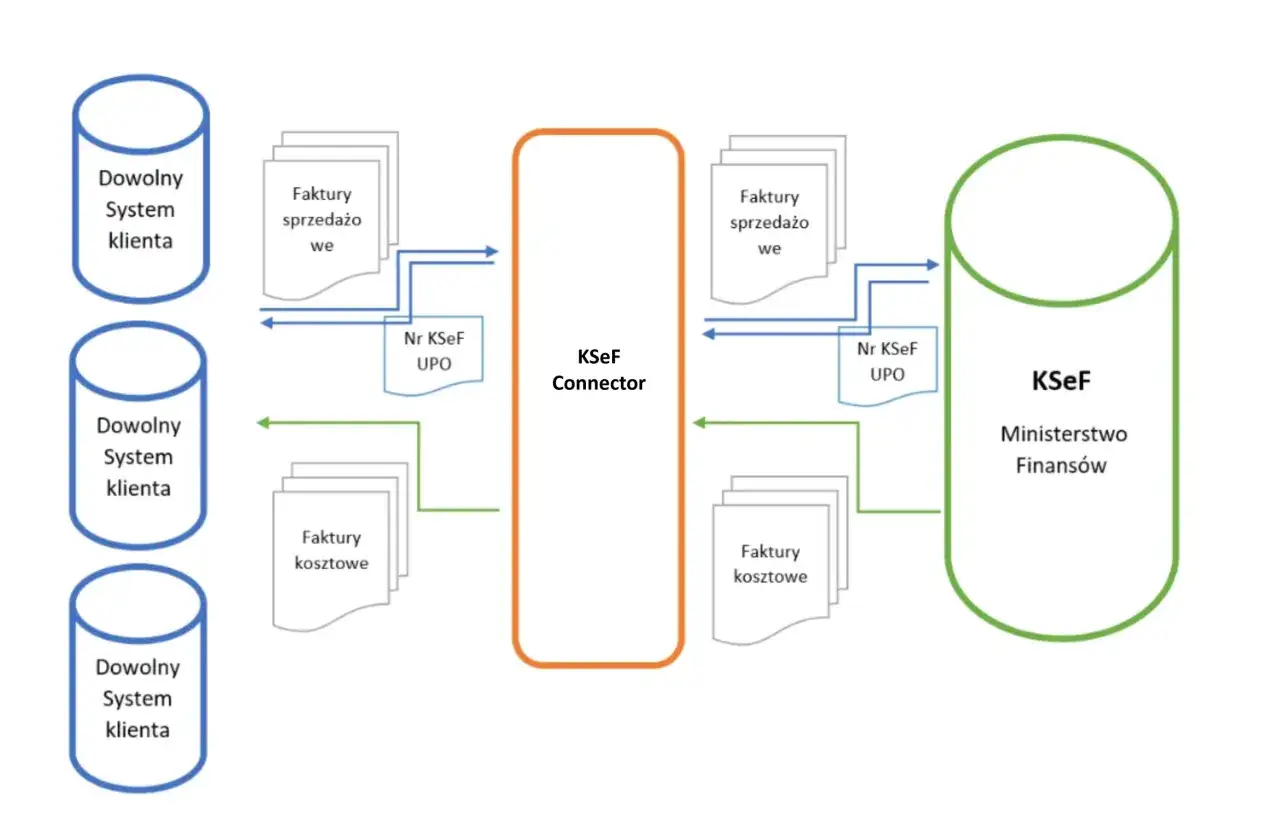

- KSeF nie wysyła automatycznych powiadomień, więc fakturę trzeba pobierać samodzielnie.

- Fakturę PDF wysyła się tylko wtedy, gdy taki kanał jest uzgodniony lub gdy dotyczy to wyjątków przewidzianych dla danego kontrahenta.

- Dla sprzedaży flotowej ważny jest załącznik do faktury, ale przy większych potrzebach danych nadal liczy się dodatkowe zestawienie z portalu floty.

- Najczęstszy błąd to traktowanie wizualizacji PDF jak pełnoprawnej faktury systemowej.

- Firmy, które mają dużo dokumentów, powinny od razu uporządkować uprawnienia, integrację ERP i ścieżkę archiwizacji.

Co zmienia KSeF w rozliczeniach z ORLEN-em

Najkrócej: faktura przestaje być dokumentem, który „krąży” mailem lub w PDF-ie, a staje się dokumentem zapisanym w centralnym systemie. Według Ministerstwa Finansów obowiązek wystawiania faktur w KSeF startuje od 1 lutego 2026 r. dla największych podatników, a od 1 kwietnia 2026 r. dla pozostałych, z wyjątkiem najmniejszych firm objętych okresem przejściowym do końca 2026 r. W praktyce dla relacji z ORLEN-em oznacza to, że firma musi rozumieć nie tylko samą sprzedaż, ale też sposób odbioru i identyfikacji dokumentu.

| Sytuacja | Co to oznacza w praktyce | Na co uważać |

|---|---|---|

| Dostawca wystawiający fakturę do ORLEN-u | Dokument powinien trafić do KSeF, a nie tylko na skrzynkę mailową. | Bez poprawnych uprawnień i danych kontrahenta faktura może utknąć w procesie akceptacji. |

| Firma odbierająca fakturę od ORLEN-u | Fakturę trzeba pobrać samodzielnie z KSeF. | Nie wolno zakładać, że ktoś ją wyśle mailem albo przypomni o jej wystawieniu. |

| Firma flotowa | Poza fakturą systemową istotny jest załącznik z transakcjami i dane do analizy kosztów. | Jeśli controlling pracuje na szerokich zestawieniach, sam PDF z KSeF zwykle nie wystarczy. |

| Kontrahent zagraniczny lub podmiot bez obowiązku KSeF | ORLEN udostępnia dokument w uzgodnionym sposobie. | Tu nie zakłada się automatycznego schematu B2B jak w przypadku polskich podatników. |

Ja patrzę na to tak: największa zmiana nie leży w samym systemie, tylko w odpowiedzialności za przepływ dokumentu. Ktoś musi wiedzieć, gdzie faktura czeka, kto ją pobiera i w którym momencie trafia do księgowości. To właśnie ten element najczęściej decyduje, czy wdrożenie przebiegnie spokojnie, czy zacznie generować opóźnienia w płatnościach.

To prowadzi do najważniejszego pytania: jak ustawić własny proces, żeby nie uzależniać się od ręcznych przypomnień i maili.

Jak przygotować firmę, która wystawia faktury do ORLEN-u

W przygotowaniach nie zaczynam od systemu, tylko od ludzi i uprawnień. Jeśli faktury tworzy handlowiec, a odbiera je księgowość albo shared service center, każdy etap musi mieć jasno przypisaną odpowiedzialność. Bez tego KSeF bardzo szybko obnaża bałagan, który wcześniej był maskowany przez wymianę maili.

- Sprawdź, czy Twoja firma już podlega obowiązkowi wystawiania faktur w KSeF. Dla części podatników obowiązek zaczął się 1 lutego 2026 r., dla większości 1 kwietnia 2026 r., a najmniejsze podmioty mają okres przejściowy do 1 stycznia 2027 r.

- Ustal, kto w organizacji ma prawo wystawiać i odbierać dokumenty. To ważniejsze, niż się wydaje, bo brak nadanych ról zwykle blokuje proces w najmniej wygodnym momencie.

- Zweryfikuj dane kontrahenta i mapowanie pól w ERP. Nazwa, NIP, numer zamówienia i dane dodatkowe muszą zgadzać się z tym, co później widzi księgowość.

- Jeśli korzystasz z załączników, sprawdź limit i format. W przypadku ORLEN-u załącznik jest częścią faktury w KSeF, ale jego pojemność jest ograniczona do 3 MB, więc obszerne zestawienia trzeba projektować rozsądnie.

- Przetestuj całą ścieżkę przed pierwszą masową wysyłką. Jedna próbna faktura pokaże szybciej niż cokolwiek innego, czy system, uprawnienia i obieg akceptacji naprawdę ze sobą rozmawiają.

W praktyce największą różnicę robi integracja z ERP albo choćby dobrze ustawiony proces manualny. Jeśli miesięcznie wystawiasz kilka dokumentów, możesz pracować ręcznie, ale gdy faktur jest kilkadziesiąt lub kilkaset, automatyzacja przestaje być wygodą, a staje się warunkiem kontroli nad kosztem pracy.

Po stronie wdrożenia warto też ustalić prostą procedurę awaryjną. KSeF i systemy finansowe potrafią działać poprawnie, ale firma nie może być bezradna, gdy pojawi się przerwa techniczna, błąd po stronie integracji albo brak internetu.

Jak odbierać i archiwizować faktury od ORLEN-u

Tu pojawia się pułapka, na którą firmy wpadają zaskakująco często: skoro faktura została wystawiona, to ktoś na pewno ją wyśle. Nie, w KSeF tak to nie działa. ORLEN wskazuje wprost, że system nie wysyła automatycznych powiadomień, a kontrahent ma pobierać faktury samodzielnie. To zmienia rytm pracy działu AP, bo nie można już czekać na maila i dopiero wtedy rozpoczynać księgowania.

- Wyznacz jedną osobę lub jeden zespół odpowiedzialny za regularne sprawdzanie KSeF.

- Ustal częstotliwość pobierania dokumentów, najlepiej codzienną albo zgodną z rytmem rozliczeń.

- Archiwizuj faktury razem z numerem KSeF, datą wystawienia i danymi zamówienia, żeby łatwo je odtworzyć przy audycie.

- Nie myl wizualizacji PDF z dokumentem źródłowym. PDF jest wygodny do czytania, ale w rozliczeniach liczy się faktura w systemie.

- Jeśli kontrahentem jest podmiot zagraniczny albo firma, która nie podlega KSeF, sprawdź wcześniej, jak ORLEN udostępni dokument, bo kanał odbioru może być inny niż standardowy.

Dobry nawyk jest prosty: po pobraniu faktury od razu sprawdzam, czy dane na dokumencie zgadzają się z umową, zamówieniem i zakresem dostawy. To oszczędza czas później, kiedy trzeba szukać przyczyny różnic w płatności albo wyjaśniać rozjazd między kosztami a raportem zakupowym.

Ten sam porządek warto zachować przy sprzedaży flotowej, bo tam różnice między „dokumentem do odczytu” a „dokumentem do analizy” są szczególnie widoczne.

Sprzedaż flotowa wymaga innego obiegu danych

W przypadku paliw i rozliczeń flotowych sama faktura ustrukturyzowana nie zawsze wystarcza, bo dział finansów i controlling chcą zwykle widzieć więcej niż tylko minimalny zestaw danych. ORLEN stosuje tu model z załącznikiem do faktury, który jest elementem dokumentu w KSeF i zawiera listę transakcji w uproszczonym zakresie danych. To sensowne rozwiązanie, ale ma własne ograniczenia, zwłaszcza pojemność załącznika i sposób prezentacji danych.

| Element | Do czego służy | Co daje firmie |

|---|---|---|

| Faktura ustrukturyzowana | Oficjalny dokument w KSeF | Podstawa do księgowania i rozliczeń VAT |

| Załącznik do faktury | Lista transakcji o uproszczonym zakresie danych | Szybsza kontrola pozycji zakupowych |

| Zestawienie z portalu floty | Szerszy zakres danych i wygodniejsza prezentacja | Lepszy controlling, analityka i rozbicie kosztów |

| Wizualizacja PDF | Czytelny podgląd dokumentu | Łatwiejsza praca operacyjna, ale nie zastępuje źródła w systemie |

Właśnie tutaj widać, dlaczego wdrożenie KSeF w dużej organizacji nie kończy się na „włączeniu nowej opcji”. Jeśli firma opiera rozliczenia flotowe na arkuszach, etykietach kosztowych albo ręcznym dopisywaniu danych, to teraz trzeba te procesy uporządkować. Inaczej księgowość dostanie dokument poprawny formalnie, ale bezużyteczny z perspektywy raportowania.

ORLEN zapewnia też dostęp do dodatkowych zestawień po zalogowaniu do portalu flotowego, co jest ważne dla firm, które potrzebują szerszych danych transakcyjnych niż te widoczne w samej fakturze. To praktyczny kompromis: system centralny porządkuje formalności, a portal pomaga utrzymać użyteczność biznesową.

Skoro wiadomo już, jak działa obieg dokumentów, pozostaje ostatni problem: co zwykle psuje cały proces w pierwszych tygodniach.

Najczęstsze błędy przy pierwszym miesiącu rozliczeń

- Firma czeka na automatyczne powiadomienie z systemu, zamiast sama pobierać faktury z KSeF.

- Dokument jest wysyłany jako PDF na stary adres mailowy, mimo że został już wystawiony w KSeF.

- Uprawnienia do odbioru i wystawiania faktur są rozproszone albo nieopisane, więc nikt nie wie, kto ma reagować.

- Załącznik zawiera zbyt dużo danych i nie mieści się w ograniczeniach technicznych, przez co trzeba go przebudować pośpiesznie.

- Księgowość i controlling nie uzgadniają wspólnego formatu archiwizacji, więc później te same dane trzeba szukać w kilku miejscach.

- Firma zakłada, że każda relacja z ORLEN-em będzie działała tak samo, choć inaczej wygląda sprzedaż B2B, sprzedaż flotowa i obsługa partnerów, którzy nie podlegają KSeF.

Najłatwiej uniknąć tych problemów, kiedy przed startem spisze się jedną prostą instrukcję: kto wystawia, kto odbiera, gdzie trafia dokument, jak go archiwizujemy i co robimy, jeśli system chwilowo nie działa. Taki dokument zajmuje kilka stron, ale często oszczędza kilka dni niepotrzebnej wymiany maili.

W mojej ocenie firmy tracą najwięcej czasu nie na samym KSeF, tylko na niejasnym podziale ról. Gdy ten element jest uporządkowany, reszta staje się po prostu nowym standardem pracy.

Co sprawdzić przed zamknięciem pierwszego miesiąca z ORLEN-em

Jeżeli rozliczasz się z ORLEN-em regularnie, potraktuj pierwszy miesiąc po wdrożeniu jako test kontrolny, a nie jako egzamin z całego systemu. Sprawdź, czy faktury są pobierane terminowo, czy księgowość widzi je w tym samym układzie danych, którego potrzebuje controlling, oraz czy archiwum pozwala szybko wrócić do dokumentu przy reklamacji albo audycie.

- Potwierdź, że ktoś faktycznie monitoruje KSeF, a nie tylko „ma dostęp”.

- Zweryfikuj, czy wizualizacje i zestawienia są rozdzielone od dokumentu źródłowego.

- Upewnij się, że rozliczenia flotowe mają osobną ścieżkę opisu kosztów.

- Sprawdź, czy w umowach i procedurach wewnętrznych nie zostały stare adresy i stare przyzwyczajenia z epoki PDF-ów.

Jeśli zrobisz te cztery rzeczy, temat KSeF w relacjach z ORLEN-em przestaje być problemem, a zaczyna być po prostu przewidywalnym procesem. I właśnie o to chodzi w finansach firmowych: nie o spektakularne zmiany, tylko o dokumenty, które dochodzą na czas, trafiają we właściwe miejsce i dają się bez bólu rozliczyć.