Kwota wolna od podatku to jedna z tych rzeczy, które realnie wpływają na pensję, emeryturę i roczne rozliczenie, a mimo to często są mylone z ulgą albo z samym progiem podatkowym. Najkrótsza odpowiedź na pytanie, jaka jest kwota wolna od podatku, jest prosta: obecnie w Polsce wynosi ona 30 000 zł dochodu opodatkowanego według skali, ale w praktyce liczy się też to, jak działa przy wypłacie, zaliczkach i różnych źródłach przychodu. W tym tekście rozkładam to na konkretne zasady, przykłady i najczęstsze pułapki.

Najważniejsze informacje w skrócie

- Kwota wolna od podatku wynosi obecnie 30 000 zł i dotyczy dochodów rozliczanych według skali PIT.

- Jej praktyczny efekt to kwota zmniejszająca podatek 3 600 zł, czyli 300 zł miesięcznie przy zaliczkach.

- To limit dochodu, a nie przychodu, więc najpierw liczy się koszty i odliczenia.

- Nie działa przy każdej formie opodatkowania, na przykład nie obejmuje podatku liniowego ani ryczałtu.

- Przy wielu źródłach dochodu kwota wolna jest jedna i można ją rozdzielić między maksymalnie trzech płatników.

- Nie obniża składek ZUS ani zdrowotnej, tylko sam PIT.

Ile wynosi kwota wolna i co oznacza w praktyce

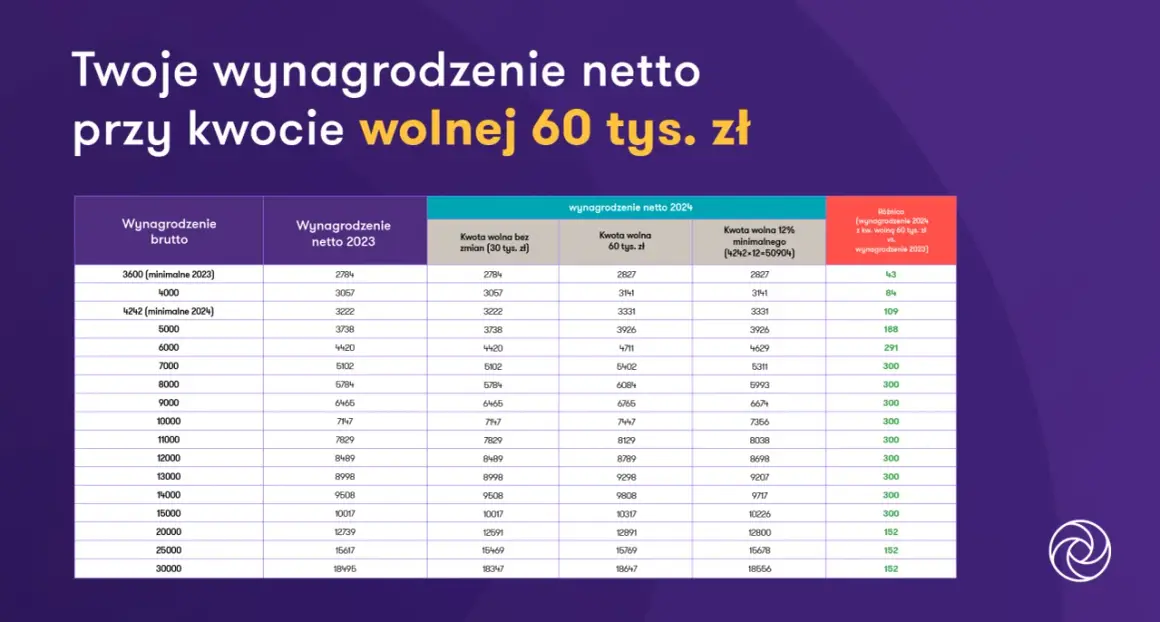

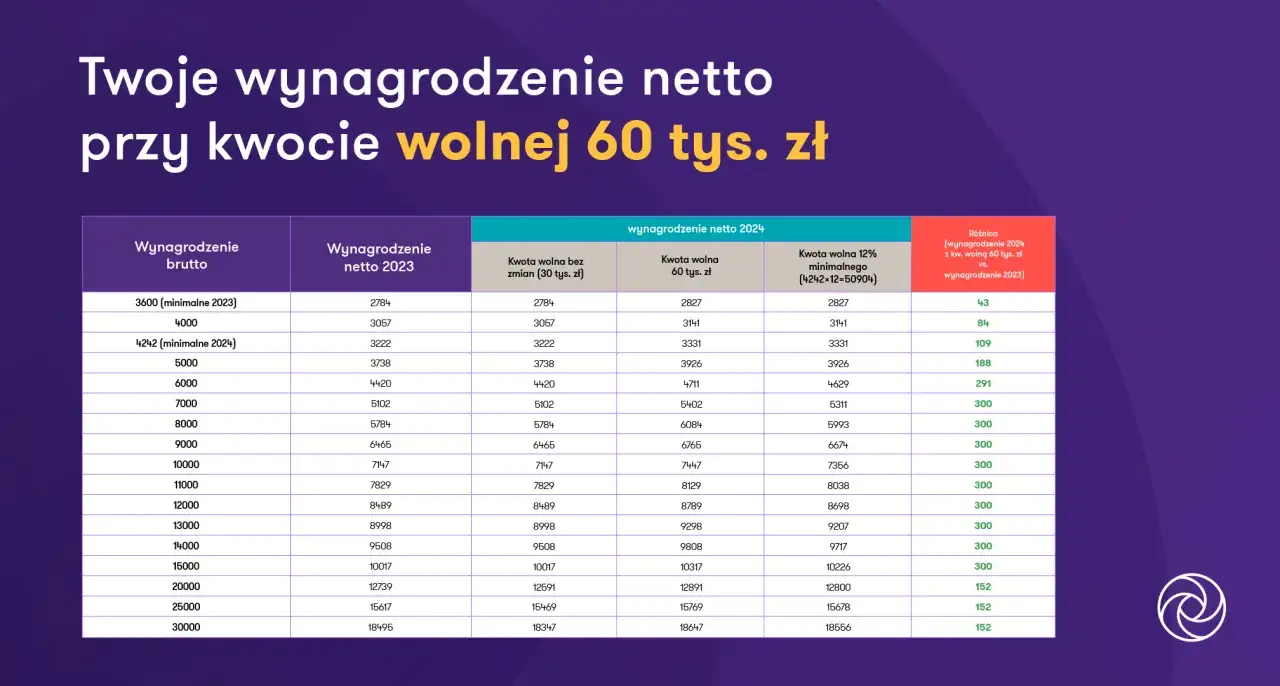

W aktualnym stanie prawnym kwota wolna od podatku wynosi 30 000 zł. Jak podaje podatki.gov.pl, ta wartość przekłada się na kwotę zmniejszającą podatek w wysokości 3 600 zł, bo przy stawce 12% daje to 30 000 × 12% = 3 600. W praktyce oznacza to, że dochód do 30 000 zł opodatkowany według skali nie generuje PIT, a po przekroczeniu tego poziomu podatek liczony jest już normalnie według skali 12% i 32%.

Ja najczęściej tłumaczę to tak: nie chodzi o „magiczne” zwolnienie całej pensji, tylko o to, że urząd skarbowy daje Ci określoną część dochodu bez PIT. To ważne rozróżnienie, bo kwota wolna działa na dochód, czyli po odjęciu kosztów uzyskania przychodów i innych odliczeń, a nie na kwotę brutto z umowy. Nie zmniejsza też składek ZUS ani zdrowotnej, więc nie każde wynagrodzenie „o 300 zł miesięcznie” rośnie automatycznie w portfelu.

To właśnie od tego prostego mechanizmu zaczynają się wszystkie dalsze pytania o to, kto z niego korzysta i kiedy można go odczuć od razu na wypłacie.

Kto korzysta z tego limitu, a kto nie

Kwota wolna działa przede wszystkim wtedy, gdy rozliczasz się na zasadach ogólnych, czyli według skali podatkowej. To oznacza, że obejmuje pracowników, zleceniobiorców, część emerytów i osoby prowadzące działalność opodatkowaną skalą. Nie jest natomiast uniwersalna dla wszystkich form podatku, a tu wiele osób popełnia pierwszy błąd.

Najczęstsze przypadki wyglądają tak:

- Skala podatkowa - tak, kwota wolna obowiązuje.

- Podatek liniowy 19% - nie, ta preferencja nie działa w ten sam sposób.

- Ryczałt od przychodów ewidencjonowanych - nie, bo podatek liczony jest od przychodu, a nie od dochodu w modelu skali.

- Wiele źródeł dochodu - tak, ale limit jest jeden i wspólny dla wszystkich dochodów objętych skalą.

Według podatki.gov.pl kwota wolna jest jedna, wspólna dla wszystkich dochodów opodatkowanych skalą, co ma duże znaczenie przy dwóch etatach, pracy i emeryturze albo pracy łączonej z umową zlecenia. W takich sytuacjach łatwo niechcący wykorzystać ulgę dwa razy za mocno w trakcie roku, a potem zobaczyć dopłatę w rozliczeniu rocznym.

Jeśli ktoś rozlicza się wspólnie z małżonkiem albo jako osoba samotnie wychowująca dziecko, efekt może być korzystniejszy niż przy pojedynczym zeznaniu. To już jednak nie jest „inna kwota wolna”, tylko sposób liczenia podatku, który może lepiej wykorzystać niższe stawki i odliczenia.

Jak policzyć podatek na prostych przykładach

Najczytelniej widać to na liczbach. Poniżej pokazuję uproszczone przykłady dla podstawy opodatkowania, bez dodatkowych ulg i odliczeń. Dzięki temu łatwiej zobaczyć sam mechanizm działania kwoty wolnej i progu 120 000 zł.

| Podstawa opodatkowania | Jak liczony jest PIT | Podatek roczny | Co to oznacza |

|---|---|---|---|

| 25 000 zł | 0% w granicach kwoty wolnej | 0 zł | Nie płacisz PIT, bo nie przekraczasz limitu |

| 30 000 zł | 12% - 3 600 zł | 0 zł | To dokładny poziom, przy którym podatek nadal wychodzi zerowy |

| 60 000 zł | 12% z 60 000 zł - 3 600 zł | 3 600 zł | Podatek pojawia się dopiero po przekroczeniu kwoty wolnej |

| 120 000 zł | 12% z 120 000 zł - 3 600 zł | 10 800 zł | To górna granica pierwszego progu podatkowego |

| 150 000 zł | 10 800 zł + 32% z nadwyżki ponad 120 000 zł | 20 400 zł | Po przekroczeniu progu nadwyżka jest opodatkowana wyższą stawką |

Te wyliczenia pokazują też coś ważnego: kwota wolna nie jest „jednorazową bonifikatą”, tylko elementem wzoru podatkowego. Gdy ktoś ma dochód wyższy niż 30 000 zł, ulga nadal działa, ale już tylko obniża podatek o stałą wartość 3 600 zł rocznie. Właśnie dlatego różnica między dochodem 29 900 zł a 30 100 zł nie jest dramatyczna, ale w ujęciu rocznym i przy większych kwotach potrafi być bardzo odczuwalna.

Jak działa przy pensji, emeryturze i zleceniu

Tu wchodzimy w praktykę, która interesuje większość osób najbardziej. Jeśli masz etat, zlecenie albo emeryturę, to kwota wolna może być uwzględniana już w trakcie roku przy zaliczkach na PIT. Dzięki temu nie czekasz na zwrot dopiero po złożeniu deklaracji, tylko część pieniędzy zostaje u Ciebie wcześniej.

Jak podaje podatki.gov.pl, miesięczna część kwoty zmniejszającej podatek wynosi 300 zł, a oświadczenie można złożyć maksymalnie u trzech płatników. To szczególnie ważne przy kilku źródłach dochodu. Jeśli pracujesz na dwa etaty albo łączysz etat z emeryturą, musisz zdecydować, gdzie i w jakiej części ma być stosowana ta preferencja, żeby nie zawyżyć jej w trakcie roku.

W praktyce wygląda to tak:

- przy jednym pracodawcy możesz zwykle wykorzystać pełne 300 zł miesięcznie,

- przy dwóch lub trzech płatnikach możesz podzielić tę kwotę na części, na przykład 1/12, 1/24 albo 1/36,

- jeśli nie złożysz odpowiedniego oświadczenia, ulgę odzyskasz dopiero w zeznaniu rocznym,

- przy emeryturze i pracy trzeba sprawdzić, który płatnik już stosuje pomniejszenie, żeby nie dublować go bez kontroli.

To właśnie ten punkt ma duże znaczenie dla domowego budżetu. Dla wielu osób 300 zł miesięcznie nie brzmi jak duża kwota, ale w skali roku to już 3 600 zł, czyli często równowartość kilku rat, jednego większego rachunku albo poduszki na nieplanowane wydatki.

Najczęstsze błędy, przez które ludzie mylą kwotę wolną z ulgą

Najczęściej widzę cztery pomyłki. Pierwsza to mylenie dochodu z przychodem. Druga - przekonanie, że kwota wolna działa przy każdej formie opodatkowania. Trzecia - ustawienie jej u kilku płatników bez kontroli. Czwarta - oczekiwanie, że obniży także składki ZUS albo zdrowotną.

Warto też pamiętać o mniej oczywistych nieporozumieniach:

- kwota wolna nie oznacza, że całe wynagrodzenie jest „bez podatku”,

- nie znosi obowiązku rocznego rozliczenia, jeśli taki obowiązek wynika z Twojej sytuacji,

- nie działa tak samo przy każdym źródle dochodu,

- nie jest dodatkiem do pensji, tylko elementem wyliczenia PIT.

Jeśli ktoś popełni błąd przy rozdzieleniu 300 zł między płatników, skutkiem bywa dopłata podatku w rozliczeniu rocznym. To nie jest dramat, ale potrafi być irytujące, zwłaszcza gdy ktoś liczył na zwrot. Dlatego przy zmianie pracy, przejściu na emeryturę albo łączeniu etatu z działalnością warto sprawdzić ustawienia raz jeszcze.

Jak włączyć tę ulgę do miesięcznego planu spłat

Na stronie o finansach i spłatach patrzę na to bardzo praktycznie: kwota wolna nie rozwiązuje problemu budżetu sama z siebie, ale może poprawić płynność finansową. Jeśli przez brak aktualnego oświadczenia płacisz wyższe zaliczki, to w pewnym sensie pożyczasz państwu własne pieniądze bez odsetek. Wystarczy sprawdzić, czy płatnik stosuje 300 zł miesięcznie, i czy nie rozdzieliłeś tego limitu zbyt szeroko.

To szczególnie ważne, gdy masz raty pożyczek, kredytów albo inne stałe obciążenia. Dodatkowe kilkaset złotych miesięcznie nie zawsze zmienia wszystko, ale często daje dokładnie ten margines, który pozwala uniknąć spięcia w budżecie. Najrozsądniej podchodzić do tego jak do zwykłej kontroli przepływu pieniędzy, a nie jak do jednorazowej „premii podatkowej”.

Jeśli chcesz wykorzystać kwotę wolną sensownie, sprawdź trzy rzeczy: formę opodatkowania, liczbę płatników i to, czy w zaliczkach już działa pomniejszenie 300 zł. Taka krótka kontrola zwykle daje więcej niż szukanie sposobów na samą końcówkę roku, bo porządkuje miesięczny budżet od razu, a nie dopiero przy zeznaniu rocznym.