Preferencyjne rozliczenie dla samotnego rodzica może obniżyć podatek bardziej, niż wiele osób zakłada, ale tylko wtedy, gdy dobrze rozumie się warunki i sposób liczenia. Poniżej pokazuję, kto może z niego skorzystać, jak wygląda praktyczny przykład na liczbach, jak łączy się je z ulgą na dziecko i gdzie najczęściej pojawiają się błędy.

Kluczowe informacje w skrócie

- Podatek liczy się od połowy dochodu, a potem wynik mnoży się przez 2.

- Wniosek składasz w PIT-37 albo PIT-36, bez osobnego formularza.

- Przy dziecku małoletnim nie ma limitu dochodów dziecka; przy pełnoletnim uczącym się obowiązuje limit 22 546,92 zł.

- Przy jednym dziecku rodzic może mieć ulgę prorodzinną do 112 000 zł dochodu.

- Wspólna opieka naprzemienna i wychowywanie dziecka razem z drugim rodzicem zwykle wykluczają preferencję.

Kto może skorzystać z preferencyjnego rozliczenia

Ja zawsze zaczynam od dwóch pytań: czy naprawdę wychowujesz dziecko samodzielnie i czy dziecko spełnia warunki wiekowe albo dochodowe. Sam stan cywilny nie wystarcza - liczy się też faktyczny model opieki, a nie tylko wpis w dokumentach.

| Sytuacja rodzica | Czy preferencja zwykle działa | Co warto zapamiętać |

|---|---|---|

| Panna, kawaler, wdowa, wdowiec, rozwódka, rozwodnik, osoba w separacji | Tak | Trzeba jeszcze realnie samodzielnie wychowywać dziecko. |

| Małżonek, którego drugi małżonek został pozbawiony praw rodzicielskich albo odbywa karę pozbawienia wolności | Tak | To wyjątek przewidziany w przepisach. |

| Opieka naprzemienna | Nie | Jeśli dziecko wychowują wspólnie oboje rodzice, preferencja odpada. |

| Rozwód albo separacja w trakcie roku | Tak | Nie trzeba być samotnym rodzicem przez cały rok podatkowy. |

Po stronie dziecka zasady są równie konkretne. Preferencja obejmuje dzieci małoletnie, pełnoletnie pobierające zasiłek pielęgnacyjny lub rentę socjalną oraz pełnoletnie uczące się do 25. roku życia, o ile ich dochody mieszczą się w limicie i nie wchodzi w grę działalność opodatkowana liniowo albo ryczałtem w sposób wykluczający to rozliczenie. W praktyce najwięcej sporów budzi właśnie granica między samotnym wychowywaniem a opieką naprzemienną, więc tu nie ma miejsca na domysły.

Pamiętaj też, że pełnoletnie dziecko rozlicza się samodzielnie, a dochody małoletniego z pracy, stypendium czy renty rodzinnej nie powinny być wrzucane do Twojego PIT-u. Gdy ten filtr masz już za sobą, warto zobaczyć, jak ten mechanizm działa na liczbach.

Jak wygląda rozliczenie osoby samotnie wychowującej dziecko na przykładzie

Najprościej mówiąc, podatek liczysz od połowy dochodu, a potem wynik mnożysz przez 2. To nie jest osobna ulga, tylko inny sposób obliczenia podatku, który wykorzystuje kwotę wolną dwa razy. W oficjalnym serwisie podatkowym właśnie tak opisano cały mechanizm.

| Etap | Wyliczenie | Wynik |

|---|---|---|

| Dochód roczny rodzica | 96 000 zł | 96 000 zł |

| Podział na pół | 96 000 zł : 2 | 48 000 zł |

| Podatek od połowy dochodu | 48 000 zł × 12% - 3 600 zł | 2 160 zł |

| Podatek końcowy | 2 160 zł × 2 | 4 320 zł |

Przy tym samym dochodzie przy zwykłym rozliczeniu indywidualnym podatek wyniósłby 7 920 zł, więc oszczędność to 3 600 zł. Jeśli dochody są wyższe i zahaczają o drugi próg, korzyść zwykle rośnie jeszcze bardziej, bo połowa podstawy może zostać opodatkowana niższą stawką. To właśnie dlatego ten sposób rozliczenia bywa tak mocny przy średnich i wyższych dochodach, a nie tylko przy symbolicznych kwotach.

Na tym etapie naturalnie pojawia się kolejne pytanie: czy do tej preferencji można dodać ulgę na dziecko, czy to już się wyklucza.

Jak połączyć preferencję z ulgą na dziecko

To są dwa różne mechanizmy i właśnie dlatego wiele osób liczy je osobno, a potem dziwi się wynikom. Preferencyjne rozliczenie obniża sam podatek, natomiast ulga prorodzinna zmniejsza go dodatkowo. Przy jednym dziecku limit dochodów rodzica wynosi 112 000 zł, a przy dwojgu lub większej liczbie dzieci ten limit nie obowiązuje.

| Liczba dzieci | Kwota ulgi rocznej | Uwagi praktyczne |

|---|---|---|

| 1 dziecko | 1 112,04 zł | Dochód rodzica do 112 000 zł. |

| 2 dzieci | 2 224,08 zł | Bez limitu dochodów rodzica. |

| 3 dzieci | 4 224,12 zł | Trzecie dziecko daje wyższą miesięczną kwotę. |

| 4 i kolejne | + 2 700,00 zł na każde dziecko | Stawka miesięczna rośnie do 225 zł na dziecko. |

Warto też pamiętać o limicie po stronie pełnoletniego dziecka. Jeśli dziecko ma mniej niż 18 lat, limit dochodów dla tej preferencji nie obowiązuje. Jeśli ma więcej lat i się uczy, dochód dziecka nie powinien przekroczyć 22 546,92 zł, czyli 12-krotności renty socjalnej. Do tego limitu wlicza się też część dochodów zagranicznych oraz przychody opodatkowane według określonych zasad, więc przy dziecku studiującym warto policzyć wszystko bez zaokrągleń „na oko”.

Połączenie obu rozwiązań bywa bardzo korzystne, ale tylko wtedy, gdy dobrze wpiszesz je w zeznaniu i nie pomylisz formularzy.

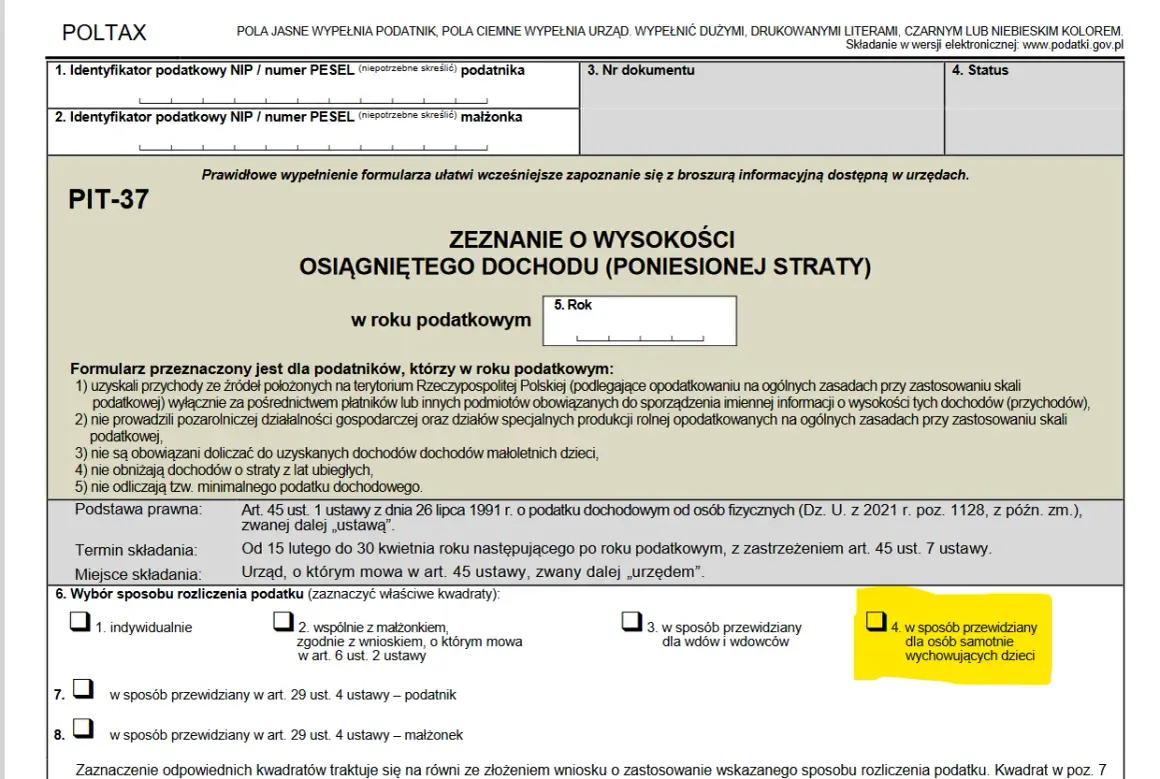

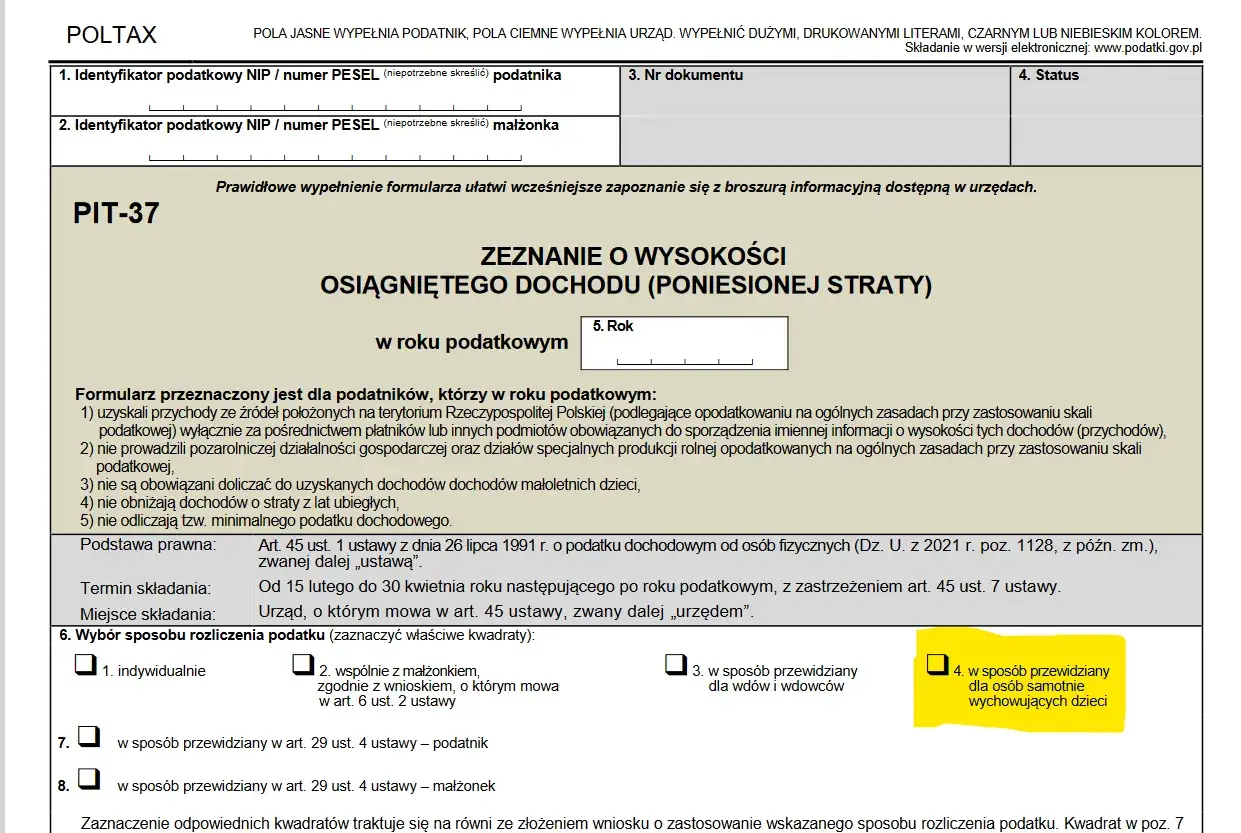

Jak zaznaczyć to w PIT-37, PIT-36 i Twój e-PIT

W oficjalnym serwisie podatkowym zasada jest prosta: nie składasz osobnego wniosku, tylko zaznaczasz odpowiedni kwadrat w zeznaniu rocznym. Dla PIT-37 robi się to w poz. 9 części B, a dla PIT-36 w poz. 6. Jeśli korzystasz z usługi Twój e-PIT, preferencję wybiera się wewnątrz przygotowanego zeznania, zwykle bez dodatkowych formalności.

| Formularz | Kiedy najczęściej | Co zrobić |

|---|---|---|

| PIT-37 | umowa o pracę, zlecenie, emerytura, renta | zaznacz odpowiedni kwadrat w części B |

| PIT-36 | dochody rozliczane samodzielnie, np. działalność na skali | zaznacz odpowiedni kwadrat w poz. 6 |

Jeżeli osiągasz przychody ze stosunku pracy, możesz też złożyć pracodawcy oświadczenie o zamiarze korzystania z preferencyjnego sposobu opodatkowania. To nie zmienia rozliczenia rocznego, ale pomaga zapłacić niższe zaliczki w trakcie roku, więc nie oddajesz fiskusowi pieniędzy wcześniej, niż to konieczne. Dla wielu osób to praktycznie ważniejsze niż sama korekta w PIT, bo poprawia płynność domowego budżetu.

Z technicznego punktu widzenia najprościej: wybierasz właściwy formularz, zaznaczasz preferencję i pilnujesz, żeby nie pominąć dochodów, które dziecko rozlicza samodzielnie. To prowadzi już wprost do najczęstszych pomyłek.

Najczęstsze błędy, przez które traci się korzyść

W takich rozliczeniach najczęściej nie myli się sam wzór, tylko założenia. Ja za każdym razem sprawdzam pięć punktów, bo to one najczęściej kończą się niepotrzebną korektą albo odmową prawa do preferencji.

| Błąd | Co się dzieje |

|---|---|

| Opieka naprzemienna albo wspólne wychowywanie dziecka z drugim rodzicem | Preferencja co do zasady nie przysługuje. |

| Zakładanie, że trzeba samotnie wychowywać dziecko przez cały rok | To nieprawda, rozwód lub rozstanie w trakcie roku nie przekreśla prawa do rozliczenia. |

| Ignorowanie dochodu pełnoletniego dziecka uczącego się | Po przekroczeniu limitu 22 546,92 zł preferencja odpada. |

| Przekonanie, że najem prywatny opodatkowany ryczałtem wszystko blokuje | Sam najem prywatny zwykle nie wyklucza preferencyjnego rozliczenia. |

| Spóźnienie z zeznaniem | Prawo do preferencji nadal można zachować, jeśli później złożysz rozliczenie lub korektę. |

Podatki.gov.pl doprecyzowuje też, że przy dziecku małoletnim nie obowiązuje limit dochodu dziecka w tej części rozliczenia. To ważne, bo wiele osób miesza dwa różne limity: własny limit dochodu przy uldze na jedno dziecko oraz limit dochodów dziecka przy preferencyjnym rozliczeniu. To są osobne sprawy i trzeba je liczyć oddzielnie.

Jeśli widzisz w swoim przypadku jedną z tych przeszkód, nie zakładaj z góry, że temat jest zamknięty. Czasem wystarczy korekta albo dokładniejsze sprawdzenie źródła dochodu dziecka, zanim wyślesz zeznanie.

Co warto sprawdzić tuż przed wysłaniem zeznania

Przed kliknięciem „wyślij” sprawdzam u siebie trzy rzeczy: czy dziecko spełnia warunki wieku albo statusu, czy jego dochody nie przekraczają właściwego limitu i czy sam wybrałem właściwy formularz. To są niewielkie detale, ale właśnie one decydują, czy preferencyjne rozliczenie przejdzie bez problemu i czy zostanie Ci w kieszeni realna kwota, a nie tylko papierowa korzyść.

Jeżeli wszystko się zgadza, ten sposób rozliczenia jest jednym z prostszych narzędzi do obniżenia podatku w rodzinie samotnego rodzica. Najwięcej daje wtedy, gdy połączysz go z ulgą prorodzinną i nie pomylisz jej limitów z zasadami samej preferencji.