Otwarty fundusz emerytalny to dziś element systemu, który wielu osobom kojarzy się z dawną reformą, ale w praktyce nadal wpływa na to, gdzie trafia część składki emerytalnej i jak rozliczane są środki w II filarze. W tym tekście wyjaśniam, jak działa ten mechanizm obecnie, kto może go wybrać, jak wygląda podział składki i kiedy OFE ma sens, a kiedy lepiej patrzeć na subkonto, PPK albo IKE i IKZE.

Najważniejsze rzeczy o OFE, które pomagają podjąć rozsądną decyzję

- OFE to nie lokata, tylko część systemu emerytalnego oparta o inwestowanie środków na rynku kapitałowym.

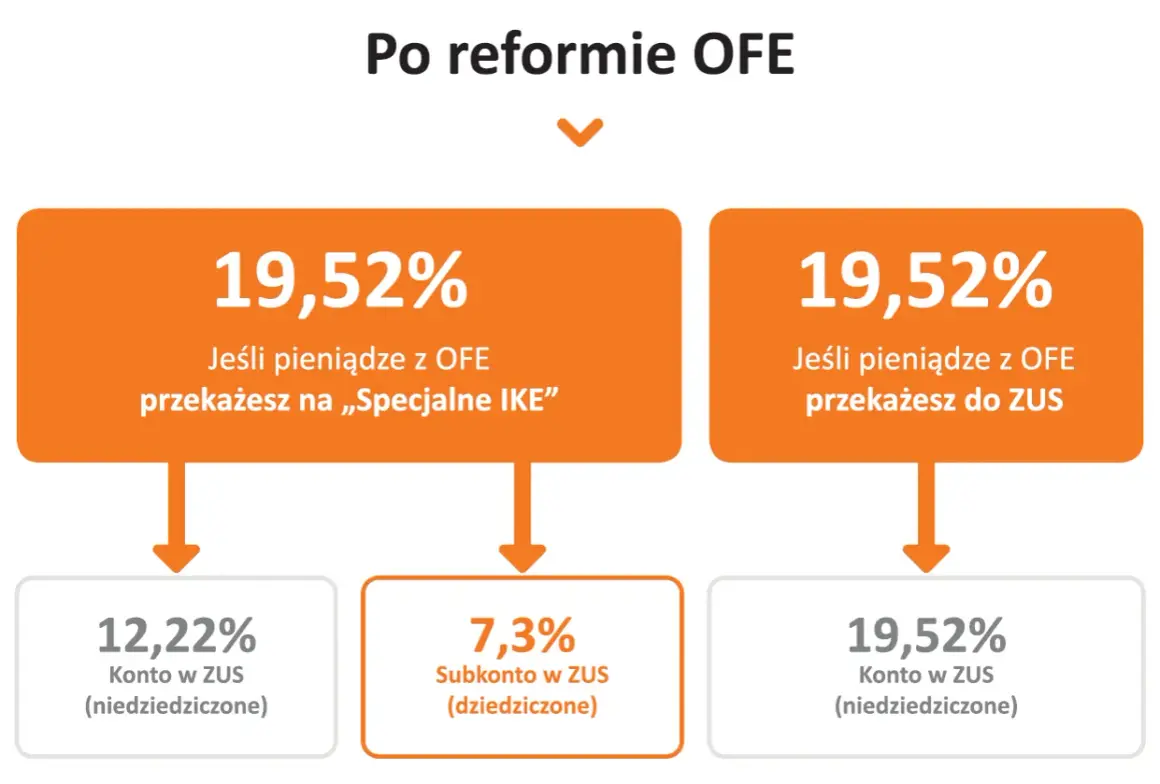

- Jeśli wybierasz OFE, z 19,52% podstawy wymiaru składki 2,92% trafia do funduszu, a 4,38% na subkonto w ZUS.

- Jeśli nie wybierzesz OFE, ta część składki zostaje wyłącznie na subkoncie w ZUS.

- Zmiany decyzji nie robi się w dowolnym momencie, tylko w oknie transferowym, które otwiera się co cztery lata.

- Na 10 lat przed emeryturą działa suwak bezpieczeństwa, więc kapitał stopniowo przechodzi do ZUS.

- Przy ocenie OFE trzeba patrzeć nie tylko na potencjalny zysk, ale też na dziedziczenie, horyzont czasu i własną sytuację rodzinną.

Jak OFE wpisuje się w polski system emerytalny

Ja patrzę na OFE nie jak na osobny produkt oszczędnościowy, lecz jako na część systemu emerytalnego, w której pieniądze są inwestowane, a nie tylko ewidencjonowane. To fundusz zarządzany przez powszechne towarzystwo emerytalne, więc działa w modelu kapitałowym, ale nadal pozostaje powiązany z ZUS i z zasadami całego II filaru.

Według KNF na koniec 2024 r. działało 8 OFE, a ich aktywa netto wynosiły około 213 mld zł; liczba uczestników sięgała 14,55 mln osób. To pokazuje, że mimo ograniczonej roli w porównaniu z dawnymi latami, ten segment wciąż jest duży i ma realne znaczenie dla milionów rachunków.

Najważniejsze z praktycznego punktu widzenia jest to, że OFE nie funkcjonuje dziś jak klasyczny fundusz inwestycyjny, do którego wchodzisz z własnej woli i z własnej wpłaty. To raczej mechanizm systemowy, w którym część składki emerytalnej może być kierowana do funduszu, a reszta trafia na subkonto w ZUS. Taki układ ma sens tylko wtedy, gdy rozumiesz, jak działa całość, a nie tylko sam skrót.

To prowadzi do najczęstszego pytania: jaka część składki faktycznie tam trafia i kto w ogóle decyduje o tym podziale?

Jak dzielona jest składka i kto może wybrać OFE

Tu najłatwiej o nieporozumienie, bo składka emerytalna w Polsce ma stały poziom 19,52% podstawy wymiaru, ale jej podział zależy od tego, czy złożyłeś odpowiednie oświadczenie. ZUS wskazuje, że jeśli wybierzesz OFE, to 2,92% podstawy trafia do funduszu, a 4,38% podstawy zapisuje się na subkoncie. Gdy nie wybierzesz OFE, cała ta część zostaje na subkoncie w ZUS.

| Sytuacja | Gdzie trafia składka | Co to oznacza w praktyce |

|---|---|---|

| Wybierasz OFE i składasz oświadczenie | 12,22% do ZUS, 4,38% na subkonto, 2,92% do OFE | Część pieniędzy pracuje w funduszu, ale nie cały kapitał jest tam lokowany |

| Jesteś członkiem OFE, ale nie chcesz przekazywać składki do funduszu | 12,22% do ZUS, 7,3% na subkonto | Wszystko z tej części zostaje w systemie ZUS |

| Dopiero zaczynasz pracę i nie podejmiesz decyzji na czas | Składka trafia na subkonto w ZUS | Brak aktywnego wyboru oznacza domyślne pozostanie po stronie ZUS |

Istotny jest też termin. Jeśli zaczynasz pierwszą pracę, masz zwykle 4 miesiące na decyzję od momentu powstania obowiązku ubezpieczenia. Później zmianę można zrobić tylko w tzw. oknie transferowym, które otwiera się co cztery lata, zwykle od 1 kwietnia do 31 lipca.

Ja traktuję to jako ważny filtr praktyczny: OFE nie jest wyborem „na chwilę”, tylko decyzją osadzoną w terminach systemowych. A skoro podział składki ma znaczenie, trzeba też uczciwie spojrzeć na to, co ten model daje, a czego nie daje.

Jakie są korzyści i ograniczenia takiego rozwiązania

Największy plus OFE jest prosty: część pieniędzy pracuje na rynku kapitałowym, więc w długim horyzoncie może korzystać z wzrostu wartości aktywów. To nie jest gwarancja zysku, ale jest to mechanizm, który z definicji daje ekspozycję na rynek, a nie wyłącznie zapis księgowy w ZUS.

- Potencjał wzrostu - środki mogą zyskiwać wraz z rynkiem, co ma znaczenie przy długim okresie oszczędzania.

- Dziedziczenie i podział - w systemie istnieją zasady podziału środków przy rozwodzie, ustaniu wspólności majątkowej i śmierci.

- Rozproszenie źródeł emerytury - dla części osób to dodatkowy element obok ZUS, który zmniejsza zależność od jednego filaru.

- Ryzyko rynkowe - wyniki zależą od koniunktury, a nie od stałej stopy zwrotu.

- Mniejsza elastyczność - to nie jest kapitał, z którego korzystasz dowolnie i od ręki.

- Silne powiązanie z systemem - decyzja o OFE nie działa jak zwykły wybór produktu inwestycyjnego.

Jak sprawdzić swój rachunek i nie przeoczyć ważnych danych

Najprostsza droga prowadzi przez konto w ZUS, bo tam zobaczysz nie tylko składki emerytalne, ale też dane o subkoncie i o środkach związanych z OFE. ZUS pokazuje również prognozowaną emeryturę, więc to dobre miejsce, żeby sprawdzić, czy dokumenty od pracodawcy i rzeczywiste zapisy zgadzają się ze sobą.

- Sprawdź, czy składki są wykazywane prawidłowo i czy pracodawca przesyła poprawne dane.

- Zweryfikuj, czy twoje oświadczenie o przekazywaniu składki nadal odpowiada twojej decyzji.

- Upewnij się, że masz wskazane osoby uprawnione do środków, zwłaszcza jeśli zmienił się stan cywilny.

- Porównaj informację z ZUS z własną dokumentacją, np. paskami płacowymi lub rocznymi zestawieniami.

Jeśli zauważysz rozbieżność, najpierw wyjaśnij ją z płatnikiem składek, a dopiero potem składaj reklamację do ZUS. To zazwyczaj przyspiesza sprawę, bo wiele błędów wynika nie z samego funduszu, tylko z wcześniejszego etapu rozliczeń. Ta kontrola ma jeszcze jeden plus: łatwiej wtedy porównać OFE z innymi formami odkładania na emeryturę.

Jak OFE wypada na tle innych form oszczędzania na emeryturę

Ja zwykle porównuję OFE z subkontem w ZUS, PPK oraz IKE i IKZE, bo dopiero wtedy widać, czego ten mechanizm naprawdę dostarcza, a czego nie. Sam skrót nie mówi jeszcze nic o elastyczności, dopłatach czy podatkach, a to właśnie te różnice decydują o praktycznej użyteczności produktu.

| Forma | Skąd biorą się środki | Kto dokłada | Elastyczność | Największy plus | Największe ograniczenie |

|---|---|---|---|---|---|

| OFE | Część obowiązkowej składki emerytalnej | System składkowy | Niska | Ekspozycja na rynek kapitałowy | Suwak bezpieczeństwa i ograniczona swoboda |

| Subkonto w ZUS | Druga część składki emerytalnej | System składkowy | Niska | Porządek ewidencyjny i prosty zapis w systemie | Brak bezpośredniego inwestowania na rynku |

| PPK | Wpłaty pracownika, pracodawcy i dopłaty państwa | Tak, z kilku źródeł | Średnia | Współfinansowanie przez pracodawcę | Wcześniejszy zwrot zwykle wymaga zaakceptowania potrąceń |

| IKE i IKZE | Własne, dobrowolne wpłaty | Nie, wpłacasz samodzielnie | Wysoka | Większa kontrola i dobrowolność | Limity wpłat i konieczność samodzielnej dyscypliny |

W praktyce OFE jest najbardziej „systemowe”, PPK daje dodatkowy wkład pracodawcy, a IKE i IKZE oferują większą kontrolę nad własnymi pieniędzmi. Jeśli ktoś chce budować prywatny kapitał emerytalny, to właśnie te dobrowolne rozwiązania są często czytelniejsze niż OFE. Z drugiej strony, dla osoby, która chce dobrze rozumieć obowiązkową część swojego systemu emerytalnego, OFE nadal jest elementem, którego nie warto ignorować.

W 2026 r. kierunek zmian idzie w stronę prostszej obsługi elektronicznej, ale nie zmienia to samej logiki systemu: nadal trzeba wiedzieć, gdzie trafia część składki i co dzieje się z nią w czasie. Dlatego na końcu zostawiam najbardziej praktyczną część tej układanki.

Co dziś naprawdę warto sprawdzić, zanim uznasz ten mechanizm za korzystny

W 2026 r. część formalności związanych z funduszami emerytalnymi ma być obsługiwana wygodniej cyfrowo, ale sama decyzja pozostaje taka sama: czy chcesz, aby część składki trafiała do funduszu, czy żeby pozostawała wyłącznie na subkoncie w ZUS. Ja przy takiej decyzji patrzyłbym przede wszystkim na cztery rzeczy.

- Czy jesteś jeszcze przed suwakiem bezpieczeństwa, czy ten mechanizm już zaczyna działać w twoim przypadku.

- Czy twoje oświadczenie o przekazywaniu składki nadal odpowiada twojej aktualnej decyzji.

- Czy masz uporządkowane dane osób uprawnionych do środków, zwłaszcza po zmianach rodzinnych.

- Czy nie oczekujesz od OFE większej płynności i przewidywalności, niż ten system może realnie dać.

Jeśli spojrzysz na OFE właśnie przez taki filtr, łatwiej oddzielisz fakty od przyzwyczajeń i podejmiesz decyzję zgodną z własną sytuacją, a nie z cudzym skrótem myślowym. W finansach emerytalnych to zwykle robi największą różnicę.