Przy domowym budżecie, spłacie zobowiązań i pierwszych decyzjach inwestycyjnych łatwo zgubić różnicę między gotówką, obligacją, jednostką funduszu i zwykłą należnością. Ten tekst porządkuje ten temat: wyjaśnia, jak rozumieć aktywa finansowe, jakie mają najczęstsze formy i kiedy fundusze inwestycyjne są sensownym narzędziem, a kiedy lepiej zachować ostrożność.

Najkrótsza odpowiedź brzmi tak

- To nie tylko pieniądze na koncie, ale też udziały, obligacje, należności i jednostki funduszy.

- Najważniejsze są trzy cechy: płynność, ryzyko i potencjalny zwrot.

- Fundusze pomagają rozproszyć ryzyko, bo łączą wiele instrumentów w jednym portfelu.

- Nie dają gwarancji wyniku, a ich koszt trzeba porównywać z horyzontem inwestycji.

- Przy drogim długu spłata zobowiązań zwykle daje pewniejszy efekt niż inwestowanie „na siłę”.

Czym są finansowe składniki majątku i co z tego wynika

Najprościej ujmując, chodzi o majątek, który nie ma postaci fizycznej, ale daje prawo do przyszłych pieniędzy albo do udziału w wartości innego podmiotu. GUS opisuje tę kategorię szeroko: mieszczą się w niej pieniądze, instrumenty kapitałowe innych jednostek oraz prawa wynikające z umów, które pozwalają otrzymać środki w przyszłości albo wymienić instrumenty na korzystnych warunkach.

W praktyce nie patrzę na taki składnik majątku tylko przez pryzmat „ile jest wart teraz”. Liczą się trzy pytania: czy da się go szybko spieniężyć, jak mocno jego cena może się zmieniać oraz czy faktycznie generuje przepływ pieniędzy. Płynność, czyli łatwość zamiany na gotówkę bez dużej straty, często mówi o produkcie więcej niż jego nazwa.

Ta różnica ma znaczenie szczególnie wtedy, gdy budżet domowy jest napięty. Jeśli pieniądze mogą być potrzebne za kilka tygodni, lepiej wybrać coś płynnego niż liczyć na wzrost wartości w dłuższym terminie. Z tego przechodzę płynnie do najczęstszych form, bo to one najlepiej pokazują, jak ta kategoria działa w praktyce.

Jakie formy spotyka się najczęściej w praktyce

| Rodzaj | Co to oznacza | Najczęstszy plus | Na co uważać |

|---|---|---|---|

| Gotówka i depozyty | Środki na rachunku, lokata, konto oszczędnościowe | Wysoka płynność i prostota | Niska realna stopa zwrotu, zwłaszcza przy wyższej inflacji |

| Obligacje | Pożyczka udzielona emitentowi w zamian za odsetki i termin wykupu | Przewidywalność przepływów | Ryzyko stopy procentowej i ryzyko emitenta |

| Akcje | Udział w spółce i prawo do części jej wartości | Potencjał wzrostu i dywidendy | Duże wahania kursu |

| Jednostki funduszy i ETF | Udział w koszyku wielu instrumentów | Dywersyfikacja bez samodzielnego budowania całego portfela | Koszty zarządzania i brak gwarancji wyniku |

| Należności i pożyczki | Prawo do otrzymania spłaty od drugiej strony umowy | Możliwy, w miarę przewidywalny przepływ pieniędzy | Ryzyko opóźnienia lub braku spłaty |

Do tej grupy zaliczają się też instrumenty pochodne, ale w prywatnym portfelu częściej służą do zabezpieczania ekspozycji niż do prostego, długoterminowego oszczędzania. Właśnie w tej tabeli najlepiej widać, że nie ma jednego „dobrego” rozwiązania dla wszystkich. Każdy typ ma inny poziom płynności, inny profil ryzyka i inny cel. Jeśli ktoś szuka bezpieczeństwa, zwykle zaczyna od depozytów i obligacji. Jeśli chce wyższego potencjału wzrostu, wchodzi w akcje albo fundusze akcyjne. I tutaj pojawia się temat, który najczęściej interesuje czytelników najbardziej: jak działają same fundusze.

Jak fundusze inwestycyjne porządkują portfel bez codziennego wybierania papierów

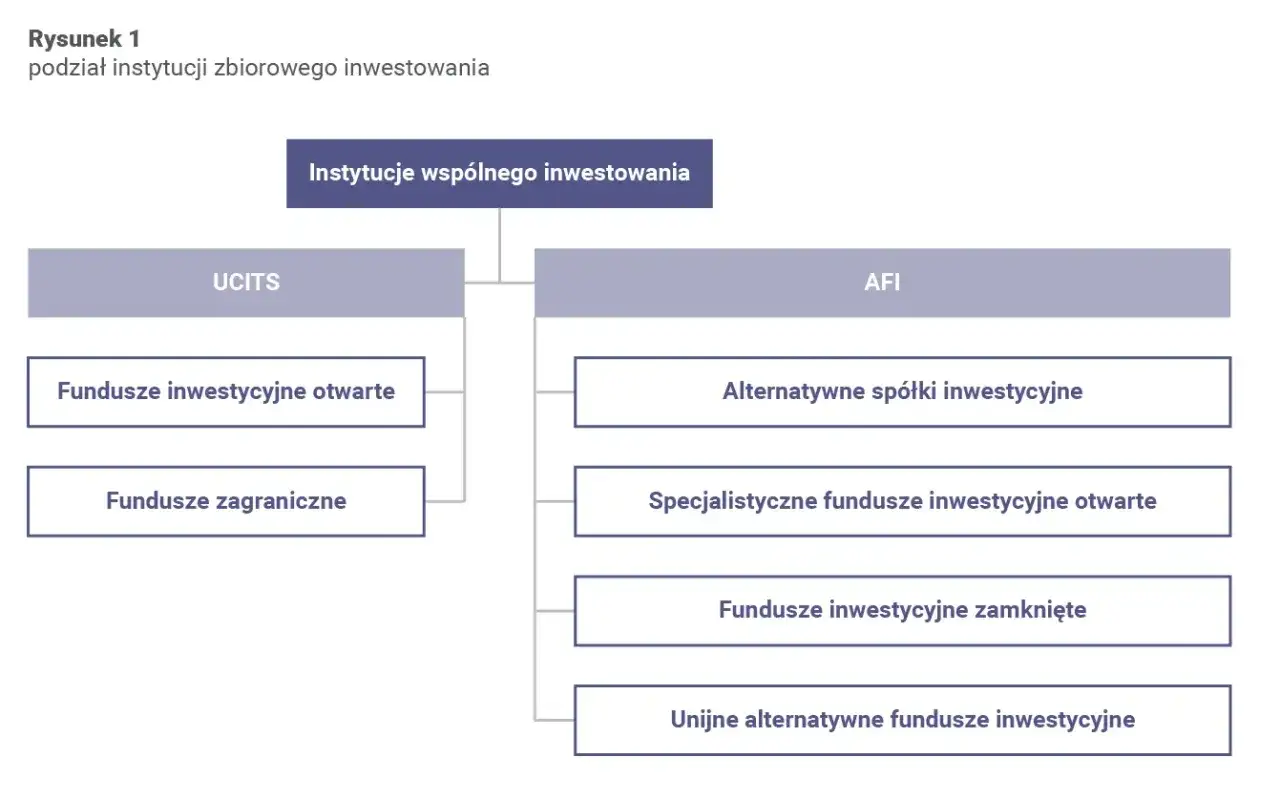

Fundusz inwestycyjny to w praktyce wspólny portfel wielu uczestników zarządzany przez profesjonalny zespół, czyli towarzystwo funduszy inwestycyjnych, w skrócie TFI. Inwestor kupuje jednostki uczestnictwa albo certyfikaty inwestycyjne, a fundusz lokuje zebrane środki zgodnie ze swoim statutem i polityką inwestycyjną. KNF zwraca uwagę, że fundusze otwarte zwykle opierają się na bardziej płynnych instrumentach, natomiast zamknięte mają szersze pole manewru i mogą sięgać po mniej płynne aktywa.

Najprostszy praktyczny podział dotyczy nie tylko konstrukcji prawnej, ale też tego, w co fundusz inwestuje: pieniężne, obligacyjne, mieszane i akcyjne. Ten podział mówi inwestorowi więcej niż sama nazwa produktu, bo od razu pokazuje poziom zmienności i typowe zastosowanie.

| Typ funduszu | Jak działa | Dla kogo zwykle ma sens | Najważniejsze ograniczenie |

|---|---|---|---|

| FIO | Uczestnik może zwykle nabywać i umarzać jednostki na bieżąco | Dla osób, które chcą prostego wejścia i wyjścia z inwestycji | Wartość jednostki może mocno się zmieniać, zwłaszcza w funduszach akcyjnych |

| SFIO | Model podobny do FIO, ale z większą elastycznością statutową | Dla inwestora, który chce bardziej wyspecjalizowanej strategii | Produkt bywa mniej intuicyjny niż klasyczny fundusz otwarty |

| FIZ | Kapitał zbierany jest przez certyfikaty inwestycyjne, a konstrukcja jest bardziej zamknięta | Dla osób akceptujących wyższe ryzyko i dłuższy horyzont | Niższa płynność i większa złożoność |

| ETF | Fundusz notowany na giełdzie, zwykle odwzorowujący indeks | Dla tych, którzy chcą niskich kosztów i przejrzystości | Wymaga rachunku maklerskiego i akceptacji wahań rynkowych |

Ja zwykle traktuję fundusze jako narzędzie do rozwiązania konkretnego problemu: rozproszenia ryzyka, oszczędzania regularnego albo prostego dostępu do rynku, którego nie chcę analizować dzień po dniu. To działa dobrze, ale tylko wtedy, gdy wiem, za co naprawdę płacę i jaki poziom zmienności jestem w stanie zaakceptować. Dlatego kolejny krok to nie wybór „najlepszego” funduszu, tylko sprawdzenie kilku rzeczy, które decydują o wyniku bardziej niż marketingowa etykieta.

Na co patrzeć przed zakupem jednostek

- Polityka inwestycyjna - sprawdź, czy fundusz inwestuje głównie w akcje, obligacje, rynek pieniężny czy mieszankę tych instrumentów.

- Horyzont czasu - jeśli planujesz wypłatę za 1-2 lata, agresywny fundusz akcyjny zwykle jest złym dopasowaniem.

- Koszty - zwróć uwagę na opłatę za zarządzanie, ewentualną opłatę manipulacyjną i koszty pośrednie, bo one zjadają część wyniku.

- Ryzyko walutowe - fundusz może inwestować poza Polską, więc wahania kursowe potrafią wzmocnić albo osłabić efekt inwestycji.

- Benchmark - to wzorzec, do którego porównuje się wynik funduszu; bez niego łatwo pomylić dobrą reklamę z dobrym zarządzaniem.

- Dokument KID i prospekt - te materiały pokazują nie tylko cel funduszu, ale też ryzyka, koszty i zasady działania produktu.

Najczęstszy błąd? Patrzenie wyłącznie na ostatni rok stopy zwrotu. To zbyt mało, bo fundusz mógł po prostu trafić w wyjątkowo korzystny moment rynku. Lepsze pytanie brzmi: czy sposób inwestowania tego funduszu pasuje do mojego celu, mojego stresu i mojego terminu. Jeśli odpowiedź jest niejasna, to znak, że produkt trzeba jeszcze raz prześwietlić, zanim trafi do portfela. Przy krótszym horyzoncie zwykle lepiej wypadają fundusze rynku pieniężnego lub krótkoterminowe obligacyjne, a dopiero przy dłuższym czasie sensownie rośnie udział strategii akcyjnych.

Kiedy lepiej najpierw spłacić dług niż dokładać do funduszu

To jest miejsce, w którym teoria zderza się z domowym budżetem. Jeśli ktoś ma drogie zobowiązanie, to zysk z funduszu musi najpierw przebić koszt długu, a dopiero potem dać realny efekt. Przy koszcie rzędu 15% rocznie fundusz musiałby przynieść wyraźnie więcej niż 15% brutto, żeby po podatku i kosztach inwestor rzeczywiście był na plusie. Taki scenariusz nie jest niemożliwy, ale nie jest też czymś, na czym warto opierać plan spłaty.

Dlatego ja zwykle układam priorytety w takiej kolejności: najpierw poduszka bezpieczeństwa, potem najdroższe zobowiązania, a dopiero później regularne inwestowanie. Wyjątek pojawia się wtedy, gdy dług jest tani, a budżet stabilny. Wtedy można łączyć spłatę z małą, systematyczną inwestycją, ale bez napinania się na wynik i bez wchodzenia w ryzykowne fundusze tylko dlatego, że „coś musi rosnąć”.

Ten temat szczególnie dobrze pasuje do osób, które chcą uporządkować finanse, a nie tylko pomnożyć kapitał na papierze. I właśnie dlatego na końcu zostawiam prostą regułę, którą sam stosuję, gdy trzeba szybko ocenić, czy dany produkt ma sens.

Jak przełożyć tę wiedzę na prostą decyzję finansową

- Jeśli pieniądze są potrzebne szybko, wybieraj rozwiązania bardziej płynne i mniej zmienne.

- Jeśli horyzont to kilka lat, fundusze obligacyjne lub mieszane bywają rozsądniejszym startem niż agresywne strategie akcyjne.

- Jeśli cel jest odległy, a wahania nie wywołują paniki, większa ekspozycja na akcje ma więcej sensu.

- Jeśli masz drogi dług, najpierw porównaj jego koszt z realnym, a nie marketingowym, potencjałem inwestycji.

- Jeśli nie rozumiesz polityki inwestycyjnej funduszu, nie kupuj go tylko dlatego, że ostatnio był wysoko w rankingu.

Najprostszy filtr brzmi tak: im krótszy termin i większa potrzeba bezpieczeństwa, tym bardziej zachowawcze powinny być instrumenty. Im dłuższy horyzont i większa odporność na wahania, tym większy sens mają fundusze akcyjne i mieszane. Taki porządek pomaga podejmować decyzje bez złudzeń i bez dokładania sobie ryzyka tam, gdzie ono niczego nie rozwiązuje.