Podatek od czynności cywilnoprawnych dotyczy tylko wybranych umów, ale właśnie na tych transakcjach najłatwiej przeoczyć dodatkowy koszt. W praktyce pojawia się przy zakupie auta z drugiej ręki, prywatnej pożyczce, zmianie współwłasności, a czasem także przy nieruchomościach i umowach spółki. Poniżej rozkładam temat na prosty schemat: co podlega opodatkowaniu, ile wynosi danina, kiedy działa zwolnienie i jak nie wpaść w najczęstsze błędy.

Najważniejsze rzeczy, które trzeba sprawdzić przed zapłatą PCC

- PCC nie dotyczy każdej umowy - najczęściej wchodzi w grę wtedy, gdy transakcja nie jest objęta VAT.

- Standardowy termin to 14 dni od powstania obowiązku podatkowego, zwykle od dnia podpisania umowy.

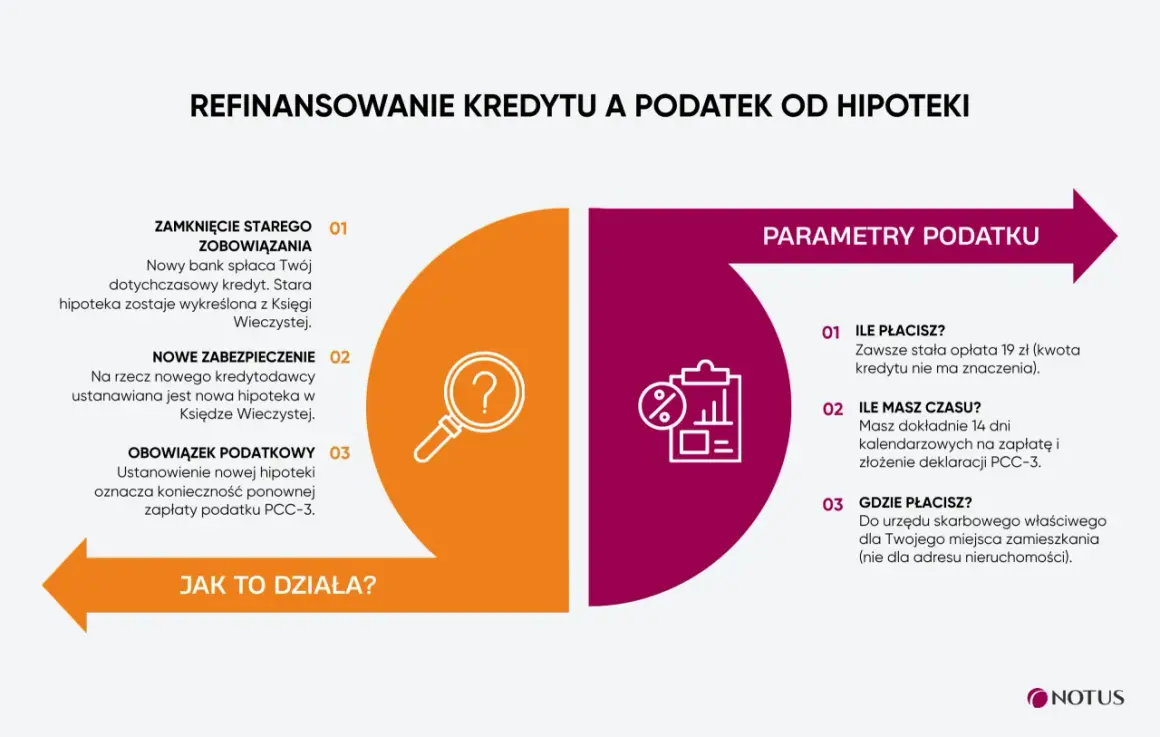

- Najczęstsze stawki to 2%, 1%, 0,5% oraz 19 zł lub 0,1% przy hipotece.

- Przy zakupie od notariusza to on zwykle pobiera podatek, więc PCC-3 nie składa się samodzielnie.

- Wartość rynkowa ma znaczenie - zaniżona podstawa może skończyć się korektą i odsetkami.

- Niektóre pożyczki i pierwsze zakupy mieszkaniowe mogą korzystać ze zwolnienia, ale tylko po spełnieniu warunków.

Kiedy PCC w ogóle wchodzi do gry

Ja patrzę na PCC przede wszystkim jak na podatek od konkretnych czynności, a nie od samego faktu „kupowania” czegokolwiek. To ważne rozróżnienie, bo w wielu sytuacjach obowiązek podatkowy pojawia się tylko wtedy, gdy dana umowa nie jest opodatkowana VAT albo gdy ustawodawca wskazał ją wprost w katalogu czynności objętych daniną. W 2026 r. ta zasada nadal jest podstawą całej konstrukcji.

Najprościej: jeśli zawierasz umowę sprzedaży, pożyczki, zamiany, spółki, ustanawiasz hipotekę albo dopłacasz przy dziale spadku, warto od razu sprawdzić PCC. Z kolei przy zakupie nieruchomości u notariusza albo przy transakcji objętej VAT sytuacja wygląda inaczej - często podatek rozlicza się w inny sposób albo w ogóle nie występuje. To właśnie ten filtr najczęściej pozwala uniknąć niepotrzebnego kosztu.

W praktyce najbardziej mylące jest to, że ten sam typ zakupu może być raz objęty PCC, a raz nie. Mieszkanie od dewelopera zwykle oznacza VAT, natomiast lokal z rynku wtórnego - już niekoniecznie. To prowadzi nas do pytania, które czytelnik zadaje zaraz potem: przy jakich transakcjach podatek pojawia się najczęściej?

Jakie transakcje najczęściej są objęte tym podatkiem

Najwięcej realnych sytuacji dotyczy zwykłego życia, a nie skomplikowanych konstrukcji prawnych. Gdy kupujesz używany samochód, bierzesz prywatną pożyczkę albo zmieniasz zasady współwłasności, PCC potrafi być po prostu dodatkowym kosztem, który trzeba uwzględnić w budżecie.

| Czynność | Typowa stawka | Co warto zapamiętać |

|---|---|---|

| Sprzedaż rzeczy ruchomych i nieruchomości na rynku wtórnym | 2% | Najczęściej dotyczy używanego auta, działki lub mieszkania od osoby prywatnej. |

| Inne prawa majątkowe | 1% | Stosowane rzadziej, ale warto o nim pamiętać przy mniej oczywistych prawach. |

| Pożyczka i depozyt nieprawidłowy | 0,5% | Kluczowe przy prywatnych pożyczkach, również rodzinnych, jeśli nie działa zwolnienie. |

| Umowa spółki | 0,5% | Dotyczy zakładania spółki albo zmian w umowie spółki. |

| Hipoteka na wierzytelność istniejącą | 0,1% | Stawka zależy od wysokości zabezpieczonej wierzytelności. |

| Hipoteka na wierzytelność o wysokości nieustalonej | 19 zł | Stała kwota, a nie procent od wartości. |

| Szósty i każdy kolejny lokal mieszkalny w tej samej inwestycji opodatkowanej VAT | 6% | To szczególna stawka, która potrafi mocno podnieść koszt zakupu. |

Najbardziej praktyczny przykład to używany samochód. Jeśli kupujesz auto za 25 000 zł, PCC wyniesie 500 zł. Przy prywatnej pożyczce 20 000 zł podatek to 100 zł. Takie wyliczenia robią różnicę, bo w budżecie domowym nie chodzi o sam procent, tylko o to, czy ten koszt został uwzględniony przed podpisaniem umowy. I właśnie dlatego warto przejść od katalogu czynności do samego sposobu liczenia podatku.

Ile wynosi PCC i jak liczyć podstawę

Podatek liczy się od podstawy opodatkowania, a nie od dowolnie przyjętej kwoty. Przy sprzedaży rzeczy i praw majątkowych punktem odniesienia jest wartość rynkowa, czyli to, ile dany przedmiot naprawdę wart jest na rynku, a nie wyłącznie to, co wpisano w umowie. To ważne, bo zaniżenie ceny „na papierze” nie zawsze obniża podatek.

Ja zwracam uwagę na jedną rzecz, którą wiele osób pomija: nie odlicza się długów i ciężarów od wartości rynkowej. Jeśli więc auto ma wartość rynkową 25 000 zł, ale sprzedawca obniża cenę, bo przejmujesz jeszcze jego zobowiązanie, podstawą nadal może być 25 000 zł. Urząd skarbowy może zakwestionować zaniżoną podstawę, zażądać korekty i doliczyć odsetki.

W praktyce wygląda to tak:

- sprzedaż auta za 25 000 zł - PCC 2% = 500 zł,

- pożyczka 20 000 zł - PCC 0,5% = 100 zł,

- hipoteka na wierzytelność o nieustalonej wysokości - 19 zł,

- umowa spółki - 0,5% podstawy opodatkowania.

Jeżeli masz wątpliwość, od jakiej kwoty liczyć podatek, bezpieczniej jest oprzeć się na realnej wartości rynkowej niż na „sprytnej” cenie wpisanej do umowy. To prowadzi do kolejnego kroku: jak ten podatek zgłosić i opłacić bez błędów formalnych.

Jak złożyć deklarację i zapłacić bez potknięć

W większości przypadków trzeba złożyć deklarację PCC-3 w terminie 14 dni od dnia powstania obowiązku podatkowego, czyli najczęściej od podpisania umowy. Jeśli po stronie podatników występuje kilka osób, do deklaracji dochodzi załącznik PCC-3/A. Gdy transakcję obsługuje notariusz i pobiera podatek, zwykle nie składasz PCC-3 samodzielnie - to notarialna obsługa załatwia rozliczenie.

Ja zawsze sprawdzam trzy rzeczy: kto składa deklarację, do którego urzędu i w jakiej formie. Przy pożyczce składa ją pożyczkobiorca. Przy zakupie auta albo innej rzeczy ruchomej deklarację składa kupujący. Przy kilku współkupujących odpowiedzialność może być wspólna, ale technicznie wystarczy prawidłowo wskazać podatników i załączniki.

- złóż PCC-3 w terminie 14 dni,

- wybierz właściwy urząd skarbowy według miejsca zamieszkania lub siedziby,

- zapłać podatek przelewem na rachunek urzędu,

- przy pożyczce rodzinnej zachowaj dowód wpływu pieniędzy na konto albo przekaz pocztowy,

- przy kilku osobach po stronie kupującej dopilnuj PCC-3/A, jeśli jest potrzebny.

W 2026 r. wygodną opcją jest też złożenie formularza online przez e-Urząd Skarbowy albo e-Deklaracje. To ma sens szczególnie wtedy, gdy zależy ci na szybkim potwierdzeniu wysyłki i nie chcesz tracić czasu na wizytę w urzędzie. Skoro wiadomo już, jak technicznie się rozliczyć, zostaje najważniejsze pytanie praktyczne: kiedy w ogóle da się nie płacić tego podatku.

Kiedy można skorzystać ze zwolnienia

Zwolnienie z PCC nie jest jedną prostą regułą, tylko zbiorem wyjątków. Najbardziej użyteczne z punktu widzenia zwykłej osoby są trzy obszary: pożyczki rodzinne, małe kwoty i pierwszy zakup mieszkania lub domu. Reszta zwolnień dotyczy raczej instytucji publicznych albo szczególnych sytuacji, które w codziennym życiu pojawiają się rzadziej.

W praktyce warto zapamiętać przede wszystkim to:

- pożyczki w najbliższej rodzinie mogą być zwolnione, ale przy wyższych kwotach trzeba zmieścić się w limicie i pilnować formalności,

- pożyczki do 1000 zł między innymi podmiotami są zwolnione,

- sprzedaż rzeczy ruchomych do 1000 zł też może być bez PCC,

- pierwszy zakup lokalu, domu lub spółdzielczego prawa przez osobę, która nigdy wcześniej nie miała takich praw, może korzystać ze zwolnienia,

- sprzedaż walut wirtualnych i sprzedaż walut obcych są wyłączone z tego podatku.

Najwięcej uwagi wymaga pożyczka w rodzinie. Zwolnienie działa tylko wtedy, gdy spełnisz warunki dokumentacyjne, a po przekroczeniu określonego progu trzeba złożyć PCC-3 w terminie 14 dni i pokazać przepływ środków. To właśnie tutaj najłatwiej popełnić błąd, bo wiele osób wychodzi z założenia, że „rodzina = brak podatku”, a to za proste uproszczenie. I tu dochodzimy do pułapek, które najczęściej kosztują najwięcej.

Najczęstsze błędy, które generują dopłatę albo odsetki

W mojej ocenie PCC psuje się nie na poziomie samych stawek, tylko na poziomie organizacji. Ludzie podpisują umowę, a dopiero potem sprawdzają, czy powinni byli złożyć deklarację, czy notariusz wszystko rozliczył, albo czy pożyczka od rodziny została poprawnie udokumentowana. To drobiazgi, ale w podatkach drobiazgi bywają najdroższe.

- przekroczenie terminu 14 dni - po terminie pojawia się zaległość i odsetki,

- zaniżenie wartości rynkowej - urząd może wezwać do korekty,

- brak dowodu przelewu przy pożyczce rodzinnej - zwolnienie może nie zadziałać,

- założenie, że każda umowa u notariusza oznacza brak formalności - nie zawsze, bo czasem notariusz pobiera podatek, a czasem trzeba sprawdzić zakres obowiązków,

- zapomnienie o PCC-3/A przy kilku podatnikach - to częsty problem przy wspólnych zakupach i pożyczkach,

- mylenie transakcji VAT z transakcją zwolnioną - to nie to samo, a różnica wpływa na obowiązek podatkowy.

Warto też pamiętać o sankcji w przypadku pożyczek, gdy urząd uzna, że obowiązek był, a podatku nie zapłacono. W takich sytuacjach może wejść stawka 20%, więc nie jest to obszar do „odłożenia na później”. Najrozsądniej traktować PCC jak element checklisty przy podpisywaniu umowy, a nie jak formalność do załatwienia kiedyś po fakcie.

Co sprawdzić przed podpisaniem umowy, żeby nie przepłacić

Ja przed każdą transakcją przechodzę przez prostą listę kontrolną. To wystarcza, żeby szybko ocenić, czy PCC rzeczywiście występuje, ile wyniesie i kto ma wykonać formalności. Taki schemat działa zarówno przy kupnie auta, jak i przy pożyczce od znajomego czy zmianie zasad współwłasności.

- Sprawdź, czy umowa jest objęta VAT, czy wchodzi w PCC.

- Ustal, od jakiej podstawy liczysz podatek - najlepiej od wartości rynkowej.

- Zweryfikuj właściwą stawkę: 2%, 1%, 0,5%, 19 zł, 0,1% albo 6% w szczególnym przypadku.

- Oceń, czy działa zwolnienie, zwłaszcza przy pożyczkach rodzinnych i pierwszym zakupie mieszkania.

- Ustal, kto składa PCC-3 i kto faktycznie przelewa pieniądze do urzędu.

- Zapisz termin 14 dni i nie zostawiaj deklaracji na ostatni dzień.

Jeśli potraktujesz ten podatek jak część kosztu transakcji, a nie jak przykry dopisek po podpisaniu umowy, unikniesz większości problemów. W praktyce właśnie to robi największą różnicę: szybka weryfikacja, poprawna podstawa i pilnowanie formalności. Gdy te trzy rzeczy są pod kontrolą, PCC przestaje zaskakiwać, a staje się po prostu przewidywalnym elementem całej operacji finansowej.