Obowiązkowe obciążenia do ZUS warto rozumieć nie jako jeden stały koszt, ale jako kilka oddzielnych mechanizmów, które wpływają na bieżący budżet i przyszłe świadczenia. W praktyce składki ZUS decydują o tym, ile płacisz dziś, ale też o tym, czy budujesz emeryturę, rentę, prawo do zasiłku chorobowego albo ochronę przy wypadku. W 2026 r. różnice między etatem, działalnością gospodarczą i ulgami są na tyle duże, że bez uporządkowania łatwo przepłacić albo źle ocenić swoją ochronę.

Najważniejsze liczby i zasady, które warto znać od razu

- Składki społeczne to emerytalna, rentowa, chorobowa i wypadkowa, a zdrowotna jest liczona osobno.

- Przy działalności bez ulg standardowa podstawa w 2026 r. to 5 652 zł, a pełny koszt społecznych składek z FP i FS wynosi 1 926,76 zł miesięcznie.

- Przy preferencyjnej podstawie 1 441,80 zł miesięczny koszt spada do 456,18 zł, a bez dobrowolnego chorobowego do 420,86 zł.

- Składka emerytalna trafia na konto ubezpieczonego i realnie wpływa na przyszłą emeryturę, ale sama nie wystarczy, jeśli brakuje lat składkowych lub wysokiej podstawy.

- Roczny limit podstawy emerytalno-rentowej w 2026 r. wynosi 282 600 zł.

- Przy przedsiębiorcy dobrowolne chorobowe działa tylko wtedy, gdy wpłaty są terminowe i bez istotnych zaległości.

Co naprawdę obejmują obowiązkowe obciążenia do ZUS

Ja zwykle rozbijam ten temat na cztery obowiązkowe ubezpieczenia społeczne i dwa dodatkowe koszyki, bo dopiero wtedy widać, za co faktycznie płacisz. Sama nazwa „ZUS” jest wygodnym skrótem, ale w praktyce pod nią kryją się różne mechanizmy ochrony, a każdy z nich działa trochę inaczej.

- Emerytalne - buduje kapitał na przyszłą emeryturę. To najważniejsza część systemu, jeśli patrzysz długoterminowo.

- Rentowe - ma znaczenie przy rencie z tytułu niezdolności do pracy oraz przy rencie rodzinnej.

- Chorobowe - daje prawo do zasiłków, ale przy działalności gospodarczej jest dobrowolne.

- Wypadkowe - chroni przy wypadku przy pracy i chorobie zawodowej; jego stopa zależy od ryzyka.

- Zdrowotne - rozlicza się osobno i nie buduje emerytury, więc nie należy wrzucać jej do jednego worka ze składkami społecznymi.

- Fundusz Pracy i Fundusz Solidarnościowy - to dodatkowe wpłaty towarzyszące części płatników; nie zwiększają przyszłej emerytury.

Najczęstszy błąd polega na tym, że ktoś traktuje cały miesięczny przelew jako jedną pozycję. Ja wolę patrzeć na niego jak na kilka różnych strumieni, bo dopiero wtedy łatwo ocenić, co daje ochronę, a co jest tylko dodatkowym kosztem. Skoro zakres jest już jasny, przejdźmy do konkretnych stawek i kwot na 2026 r.

Ile wynoszą w 2026 roku i skąd biorą się różnice

Podstawa wymiaru to po prostu kwota, od której liczy się procentową składkę. W 2026 r. dla przedsiębiorcy bez ulg ZUS podaje podstawę 5 652 zł, a dla preferencyjnych składek 1 441,80 zł, czyli 30% minimalnego wynagrodzenia. W tabeli pokazuję najpierw same stawki, żeby łatwo było porównać logikę systemu.

| Rodzaj składki | Stawka w 2026 r. | W praktyce |

|---|---|---|

| Emerytalna | 19,52% | Buduje kapitał emerytalny; na etacie jest dzielona między pracownika i płatnika składek |

| Rentowa | 8% | Wspiera prawo do renty i renty rodzinnej; na etacie jest dzielona między pracownika i płatnika |

| Chorobowa | 2,45% | Na etacie finansuje ją pracownik; przy działalności jest dobrowolna i daje dostęp do zasiłków |

| Wypadkowa | stopa zróżnicowana | Jej wysokość zależy od rodzaju działalności i ryzyka; w wyliczeniu ZUS przyjęto przykład 1,67% |

| Zdrowotna | liczona osobno | Nie buduje emerytury, więc nie należy jej mylić ze składkami społecznymi |

| Fundusz Pracy i Fundusz Solidarnościowy | po 2,45% | To dodatkowe wpłaty po stronie płatnika, nie element emerytalny |

Na etacie ciężar jest rozdzielony między pracownika i pracodawcę. Przy działalności większość kosztu spoczywa na tobie, dlatego realna różnica między ulgą a standardem jest tak duża. Właśnie dlatego warto patrzeć nie tylko na procenty, ale też na miesięczny rachunek.

| Wariant | Podstawa | Miesięczny koszt | Bez dobrowolnego chorobowego |

|---|---|---|---|

| Standard bez ulg | 5 652 zł | 1 926,76 zł | 1 788,29 zł |

| Preferencyjna podstawa | 1 441,80 zł | 456,18 zł | 420,86 zł |

| Ulga na start | 0 zł społecznych | 0 zł | tylko zdrowotna |

Ta rozpiętość dobrze pokazuje, że „niski ZUS” nie jest jednym produktem, tylko zestawem różnych uprawnień i ograniczeń. ZUS przypomina też, że przy małym ZUS plus podstawa zależy od dochodu z poprzedniego roku, ale musi mieścić się między 30% minimalnego wynagrodzenia a 60% prognozowanego przeciętnego wynagrodzenia. To prowadzi wprost do pytania, co z tych wpłat realnie wraca do ubezpieczonego.

Jak te wpłaty budują emeryturę i rentę

Składka emerytalna nie jest tylko bieżącym kosztem. Trafia na konto ubezpieczonego, jest waloryzowana i staje się częścią podstawy przyszłej emerytury. ZUS pokazuje to w informacji o stanie konta: liczy się nie sama suma wpłat, ale też ich wartość po waloryzacji, długość okresów składkowych i wiek przejścia na emeryturę.

To dlatego dwie osoby z podobnym wynagrodzeniem mogą dostać różne świadczenia. Jedna płaciła regularnie przez dłuższy czas, druga miała przerwy, korzystała z ulg albo pracowała przy niższej podstawie. W praktyce największe znaczenie mają trzy rzeczy: wysokość podstawy, liczba lat opłacania składek i moment złożenia wniosku o świadczenie.

Jest jeszcze jeden hamulec, o którym wiele osób pamięta zbyt późno: roczna podstawa składek emerytalno-rentowych w 2026 r. nie może przekroczyć 282 600 zł. Po osiągnięciu limitu dalsze zarobki w danym roku nie zwiększają już tych dwóch składek, co szczególnie widać przy wysokich pensjach, kontraktach i kilku źródłach przychodu. To ważne, bo nie chodzi o karę, tylko o ustawowy sufit, który porządkuje system.

Rentowa działa trochę inaczej, ale dla świadczeń jest równie istotna. To ona wspiera prawo do renty z tytułu niezdolności do pracy oraz renty rodzinnej, więc nie warto traktować jej jak pobocznego dodatku. Następny krok to sprawdzenie, jakie świadczenia uruchamiają poszczególne ubezpieczenia i gdzie najłatwiej się pomylić.

Jakie świadczenia daje każde ubezpieczenie

Tu najłatwiej zobaczyć sens całego systemu. Płacisz co miesiąc, ale w zamian dostajesz konkretne zabezpieczenie, o ile spełnisz warunki ustawowe i nie zrobisz błędu formalnego.

- Chorobowe - daje zasiłek chorobowy, opiekuńczy, macierzyński i świadczenie rehabilitacyjne. Przy działalności to ubezpieczenie jest dobrowolne, więc trzeba świadomie zdecydować, czy chcesz je mieć.

- Wypadkowe - otwiera drogę do świadczeń z tytułu wypadku przy pracy albo choroby zawodowej, w tym do jednorazowego odszkodowania i renty wypadkowej.

- Rentowe - ma znaczenie, gdy pojawia się trwała lub długotrwała niezdolność do pracy albo gdy rodzina występuje o rentę rodzinną.

- Emerytalne - nie wypłaca nic „na bieżąco”, ale buduje podstawę przyszłej emerytury i dlatego jest najważniejsze z perspektywy długiego horyzontu.

Jeżeli dalej pracujesz po przyznaniu emerytury, przychód też ma znaczenie. Od 1 marca 2026 r. przychód do 6 438,50 zł miesięcznie nie zmniejsza świadczeń, a między 6 438,50 zł a 11 957,20 zł może dojść do obniżenia; powyżej 11 957,20 zł świadczenie bywa zawieszone. Jest jednak ważne zastrzeżenie: emerytury osób, które osiągnęły powszechny wiek emerytalny, co do zasady nie są z tego powodu zmniejszane ani zawieszane.

W przypadku przedsiębiorców dochodzi jeszcze jeden warunek, który bywa pomijany: przy dobrowolnym chorobowym zaległości w składkach mogą zablokować prawo do zasiłku. W praktyce nawet niewielka zaległość przekraczająca 1% minimalnego wynagrodzenia, czyli w 2026 r. 48,06 zł, może już sprawić problem. To bardzo mały próg jak na to, jak duży kłopot potrafi wywołać.

Skoro wiadomo już, co daje każde ubezpieczenie, warto zobaczyć, kto właściwie płaci, kiedy trzeba to zrobić i gdzie ulgi naprawdę obniżają koszt, a gdzie tylko odraczają go w czasie.

Kto płaci, kiedy płaci i jak działają ulgi

W praktyce wszystko rozbija się o to, kto jest płatnikiem składek. Płatnik składek to podmiot, który nalicza należności, wysyła dokumenty i przekazuje pieniądze do ZUS. Na etacie robi to pracodawca, a przy działalności gospodarczej odpowiedzialność spoczywa na przedsiębiorcy.

- 15. dzień następnego miesiąca - termin dla płatników posiadających osobowość prawną, na przykład spółek kapitałowych czy fundacji.

- 20. dzień następnego miesiąca - termin dla pozostałych płatników, w tym większości przedsiębiorców opłacających składki za siebie.

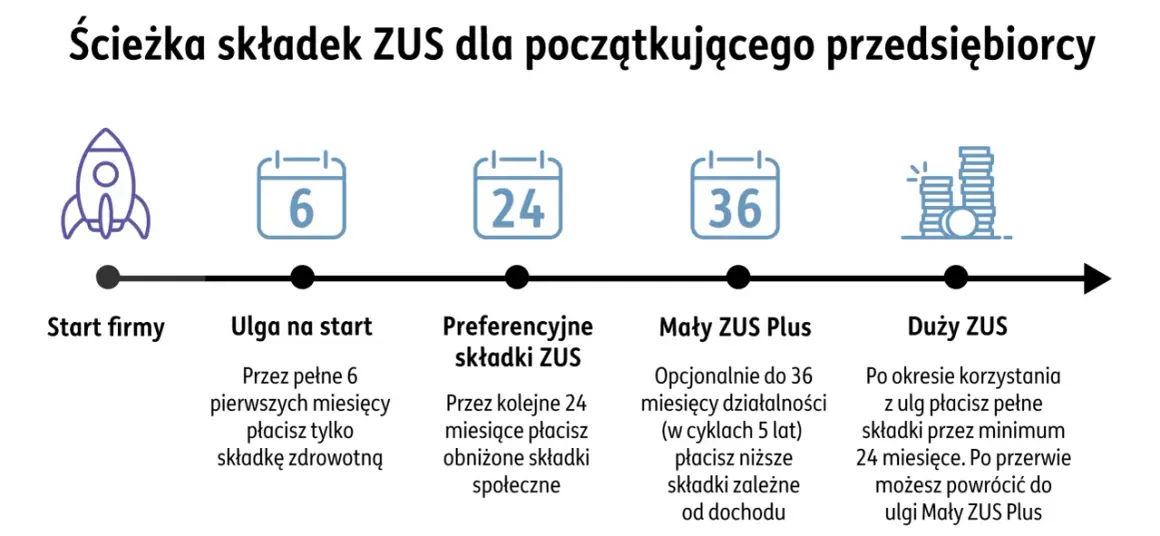

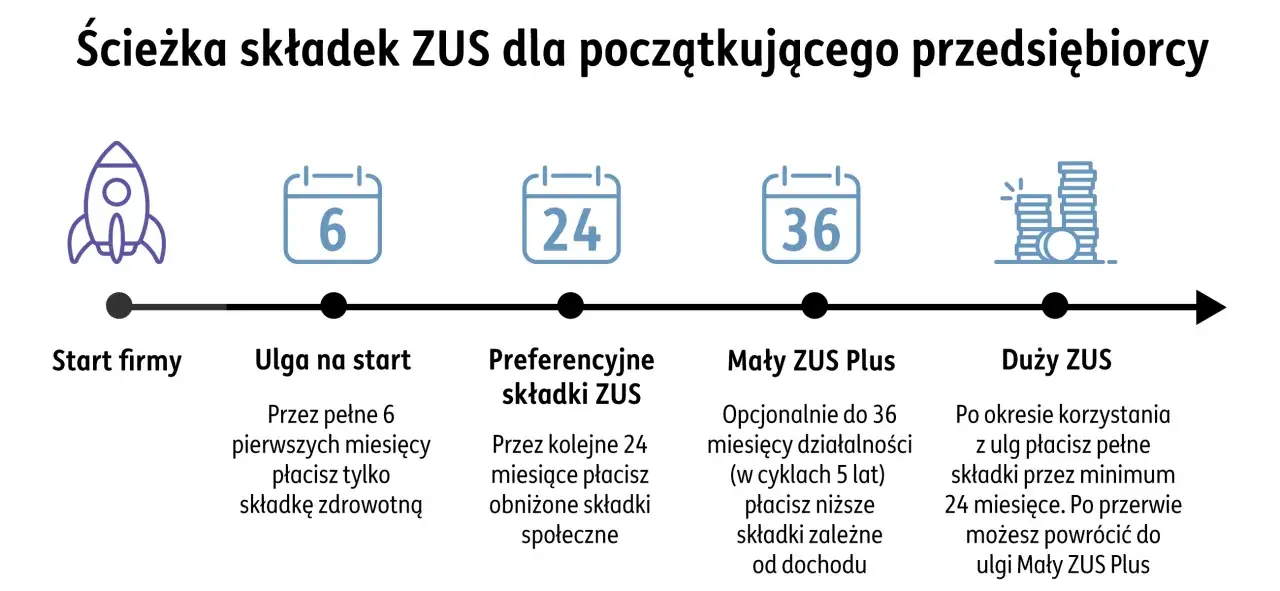

- Ulga na start - przez 6 miesięcy kalendarzowych nie płacisz składek społecznych, ale nadal pozostaje zdrowotna.

- Preferencyjna podstawa - po uldze na start lub zamiast niej możesz płacić składki od 30% minimalnego wynagrodzenia, czyli od 1 441,80 zł w 2026 r.

- Mały ZUS plus - wysokość składek zależy od dochodu z poprzedniego roku; od 2026 r. ulga działa w limicie 36 miesięcy w ciągu 60 miesięcy prowadzenia działalności.

- ZUS IWA - to roczna informacja o danych potrzebnych do ustalenia stopy wypadkowej; jeśli płatnik składa ją przez trzy kolejne lata, ZUS może sam podać stawkę na kolejny rok składkowy.

Ja patrzę na ulgi bardzo pragmatycznie: nie pytam tylko, czy obniżają koszt, ale też co robią z ochroną. Ulga na start daje oddech na początku, ale nie buduje zabezpieczenia emerytalnego ani rentowego. Preferencyjna podstawa i mały ZUS plus pomagają przetrwać trudniejszy okres, jednak niższa podstawa zwykle oznacza też niższy przyszły kapitał. To uczciwy kompromis, nie darmowy lunch.

Warto też pamiętać o stawce wypadkowej, bo ona nie jest wszędzie taka sama. Jeśli zakład ma własną historię wypadkową i odpowiednią dokumentację, stawka może być ustalana inaczej niż w przykładzie użytym w kalkulacji ZUS, więc nie wolno kopiować jednego procentu do każdej firmy. Takie niedopatrzenie wygląda niewinnie tylko do chwili, gdy pojawia się korekta albo dopłata.

Najwięcej kosztują więc nie same przepisy, ale uproszczenia w głowie. I właśnie dlatego dobrze znać typowe błędy, zanim pojawi się problem z rozliczeniem albo świadczeniem.

Najczęstsze błędy, które potrafią kosztować więcej niż sama składka

W praktyce widzę kilka pomyłek powtarzających się częściej niż wszystkie inne. To nie są egzotyczne przypadki, tylko codzienne niedopatrzenia, które potem wpływają na prawo do świadczeń albo na wysokość należności.

- Mieszanie zdrowotnej ze społecznymi - składka zdrowotna nie buduje emerytury, więc nie ma sensu traktować jej jak inwestycji emerytalnej.

- Zakładanie, że chorobowe jest automatyczne - przy działalności trzeba do niego przystąpić i pilnować terminów.

- Ignorowanie drobnych zaległości - przy dobrowolnym chorobowym nawet mały dług może zablokować zasiłek.

- Używanie jednej stawki wypadkowej dla wszystkich - to procent zależny od ryzyka, a nie stała wartość dla każdej firmy.

- Zapomnienie o limicie 30-krotności - po przekroczeniu 282 600 zł w 2026 r. składki emerytalne i rentowe już nie rosną.

- Przegapienie końca ulg - szczególnie ulgi na start i małego ZUS plus, które mają ograniczenia czasowe.

Najgorszy błąd jest jednak bardziej subtelny: ktoś patrzy wyłącznie na miesięczny koszt, a nie na to, co za tę kwotę dostaje. Jeśli ciśniesz tylko na najniższą wpłatę, możesz oszczędzić dziś, ale wyhamować przyszłe świadczenia. To nie znaczy, że ulgi są złe. Oznacza tylko, że trzeba z nich korzystać świadomie.

Co sprawdzić przed kolejną wpłatą, żeby nie przepłacić

- czy masz właściwą podstawę wymiaru i nie mylisz jej z przychodem lub dochodem;

- czy stosujesz właściwą stawkę wypadkową, a nie procent z przykładu „na oko”;

- czy termin przelewu jest dla ciebie 15. czy 20. dniem miesiąca;

- czy nie przekroczyłeś rocznego limitu 282 600 zł dla emerytalnego i rentowego;

- czy nie liczysz zdrowotnej jako elementu budującego przyszłą emeryturę;

- czy ulga, z której korzystasz, nadal jest aktywna i nie wygasła po wykorzystaniu limitu miesięcy.

Jeśli te punkty masz pod kontrolą, temat przestaje być chaotycznym kosztem, a staje się przewidywalnym elementem planu finansowego. Właśnie tak warto patrzeć na obowiązkowe obciążenia do ZUS: nie tylko jako na wydatek, ale też jako na narzędzie ochrony, które działa dobrze tylko wtedy, gdy rozumiesz jego zasady.