Dobrze napisana umowa o pracę daje nie tylko pensję, ale też przewidywalność: wiadomo, kiedy przychodzi wypłata, jak liczyć urlop, co dzieje się przy chorobie i jakie prawa działają w tle. W praktyce najwięcej kosztują niejasne zapisy, zbyt optymistyczne patrzenie na brutto i pomijanie tego, jak wygląda zakończenie współpracy. Poniżej rozkładam temat na konkretne elementy, żeby łatwiej ocenić ofertę i nie wpaść w finansową pułapkę na starcie.

Najpierw sprawdź trzy rzeczy, które najbardziej wpływają na bezpieczeństwo dochodu

- Rodzaj zatrudnienia mówi więcej o stabilności niż sama nazwa stanowiska.

- Treść dokumentu powinna jasno określać rolę, miejsce pracy, czas pracy i wynagrodzenie.

- Kwota brutto nie jest tym samym co pieniądze, które faktycznie trafiają na konto.

- Okres wypowiedzenia ma znaczenie, jeśli pensja ma spłacać raty i stałe koszty.

- Urlop i składki realnie wpływają na bezpieczeństwo finansowe bardziej, niż wiele osób zakłada.

Jak rozpoznać etat w praktyce

W prawie pracy nie decyduje sama etykieta na dokumencie, tylko to, jak praca jest wykonywana w rzeczywistości. Jeśli ktoś pracuje osobiście, pod kierownictwem pracodawcy, w miejscu i czasie przez niego wyznaczonym oraz za regularne wynagrodzenie, to widać cechy stosunku pracy. To ważne, bo te elementy odróżniają etat od zlecenia czy dzieła i przesądzają o ochronie pracowniczej.

Ja zawsze patrzę na trzy pytania: kto ustala grafik, kto decyduje o miejscu wykonywania zadań i czy można bez konsekwencji powierzyć pracę komuś innemu. Jeśli odpowiedź brzmi „nie”, to zwykle nie jest już klasyczna swoboda cywilnoprawna, tylko model mocno podporządkowany. Dla czytelnika oznacza to jedno: sama nazwa na papierze nie wystarczy, trzeba sprawdzić rzeczywiste warunki współpracy.

To prowadzi wprost do dokumentów, bo nawet najlepsze ustalenia ustne niewiele znaczą, jeśli nie zostały dobrze zapisane.

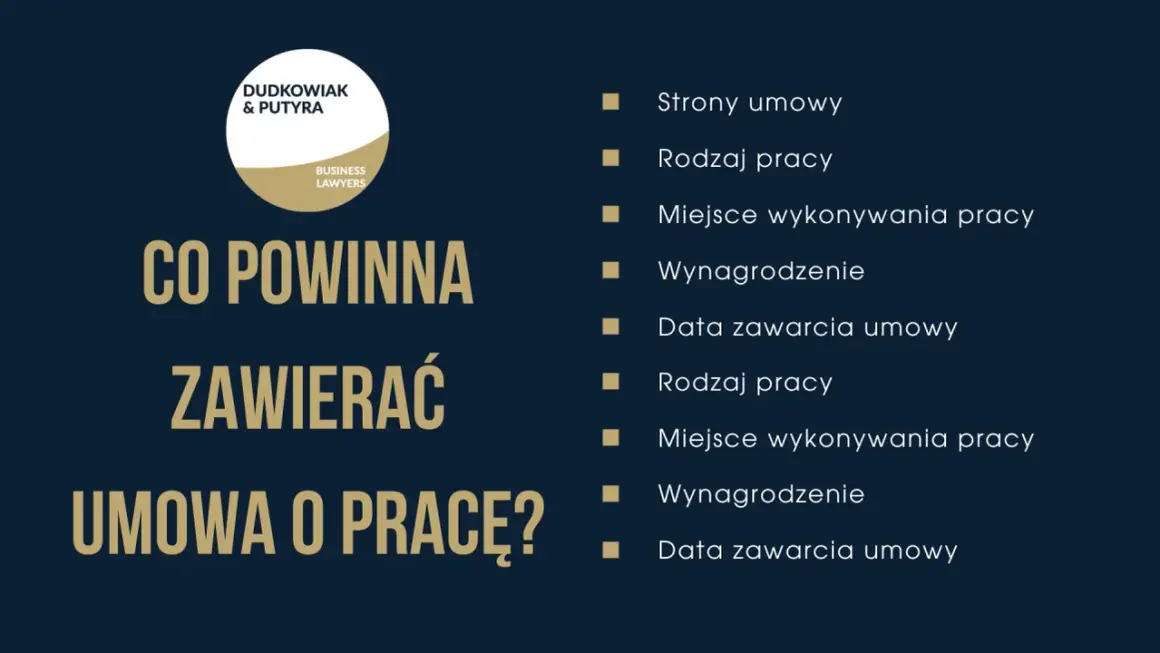

Co musi znaleźć się w dokumentach przed pierwszym dniem pracy

Przed rozpoczęciem zatrudnienia dokument powinien jasno opisywać, kto z kim zawiera umowę, na jakich warunkach i od kiedy. W praktyce trzeba sprawdzić przede wszystkim:

- strony umowy i adres pracodawcy,

- rodzaj umowy oraz datę jej zawarcia,

- rodzaj pracy, stanowisko lub zakres czynności,

- miejsce lub miejsca wykonywania pracy,

- wynagrodzenie wraz ze składnikami,

- wymiar czasu pracy, czyli pełny etat albo część etatu,

- dzień rozpoczęcia pracy,

- w przypadku wariantu próbnego lub terminowego także czas trwania albo data końcowa.

Jeżeli dokument nie został podpisany na piśmie, pracodawca musi przed dopuszczeniem do pracy potwierdzić najważniejsze ustalenia na piśmie. To nie jest detal formalny, tylko realna ochrona: bez tego łatwiej o spór o stawkę, zakres obowiązków albo sam fakt zatrudnienia. Dodatkowo w ciągu 7 dni od rozpoczęcia pracy powinieneś dostać informacje o normach czasu pracy, przerwach, nadgodzinach, urlopie, zasadach wypłaty i rozwiązania stosunku pracy, a w części przypadków także o świadczeniach i instytucjach ubezpieczeniowych.

Najczęstszy błąd? Skupienie się wyłącznie na pensji i pominięcie typu zatrudnienia. A to właśnie rodzaj umowy najczęściej przesądza o tym, jak bezpieczny będzie dochód w kolejnych miesiącach.

Który wariant zatrudnienia daje jaką elastyczność

Jeżeli mam porównać najważniejsze opcje, patrzę nie tylko na wygodę pracodawcy, ale też na to, czy pracownik ma czas na zbudowanie stabilności finansowej. Różnice w praktyce są naprawdę duże.

| Wariant | Po co służy | Plusy | Ograniczenia |

|---|---|---|---|

| Okres próbny | Sprawdzenie, czy rola i człowiek do siebie pasują | Szybko weryfikuje warunki współpracy, zwykle poprzedza kolejną umowę | Co do zasady trwa do 3 miesięcy; może być krótszy, zależnie od planowanej umowy docelowej |

| Terminowy | Ma określony czas zakończenia współpracy | Daje przewidywalny horyzont zatrudnienia i bywa stosowany przy projektach lub zastępstwach | Limit 33 miesięcy i maksymalnie 3 takie umowy między tymi samymi stronami; po przekroczeniu limitu pojawia się etat bez terminu końcowego |

| Bez terminu końcowego | Najbardziej stabilna forma zatrudnienia | Największa przewidywalność dla budżetu, mocniejsza ochrona przy wypowiedzeniu | Nie oznacza braku możliwości rozwiązania, bo nadal obowiązują wypowiedzenie i zasady ochronne |

W praktyce okres próbny może wynosić 1 miesiąc albo 2 miesiące, gdy planowana umowa docelowa ma trwać odpowiednio krócej niż 6 miesięcy lub od 6 do 12 miesięcy. Sama próba może też zostać przedłużona o urlop lub inną usprawiedliwioną nieobecność, a w uzasadnionych przypadkach jednorazowo o dodatkowy miesiąc. To ważne, bo dobry próg wejścia bywa rozsądny zarówno dla pracodawcy, jak i dla pracownika, który chce ocenić realne warunki, zanim oprze na nich swój budżet.

Jeśli zależy ci na spłacie rat, rachunków i budowaniu poduszki bezpieczeństwa, bezterminowy wariant jest najspokojniejszy, ale nawet umowa terminowa może być sensowna, gdy wynagrodzenie i warunki są uczciwe. Teraz trzeba zobaczyć, jak ta stabilność przekłada się na samą wypłatę.

Jak czytać wynagrodzenie, żeby nie pomylić brutto z budżetem

Na etacie najczęściej widzisz kwotę brutto, ale domowy budżet opiera się na kwocie netto, czyli tej po potrąceniach. Dlatego przy ocenie oferty nie wystarczy wiedzieć, ile wynosi pensja zasadnicza; trzeba jeszcze sprawdzić, czy w grę wchodzą premie, dodatki, prowizje i czy są one stałe, czy uzależnione od wyników. Dla porządku: od 1 stycznia 2026 r. minimalne wynagrodzenie za pracę wynosi 4806 zł brutto przy pełnym etacie, a przy pół etatu oznacza to proporcjonalnie 2403 zł brutto.

Warto też pamiętać, że minimalna stawka godzinowa na poziomie 31,40 zł dotyczy umów cywilnoprawnych, a nie etatu. To dobry przykład tego, jak łatwo pomylić różne reżimy zatrudnienia i wyciągnąć błędny wniosek o „atrakcyjności” oferty. Ja zwykle patrzę na cztery rzeczy:

- termin wypłaty, najlepiej stały i zapisany jasno,

- czy wynagrodzenie jest stałe, czy mocno zależne od premii,

- jakie potrącenia obniżą kwotę netto,

- czy nadgodziny, nocne zmiany lub delegacje są dodatkowo płatne.

Pracodawca ma obowiązek wypłacać pensję w stałym terminie, nie później niż w ciągu pierwszych 10 dni następnego miesiąca. Z perspektywy finansowej to bardzo ważne, bo regularność wypłaty często liczy się bardziej niż sam efektowny nagłówek w ogłoszeniu. A skoro mówimy o pieniądzach, trzeba jeszcze spojrzeć na prawa, które pomagają utrzymać dochód także wtedy, gdy nie da się pracować normalnie.

Jakie prawa wpływają na finanse bardziej niż sama stawka

Największą zaletą etatu nie jest wyłącznie pensja, ale cały pakiet ochronny. Pracownik ma prawo do płatnego urlopu wypoczynkowego w wymiarze 20 albo 26 dni, a jeden dzień urlopu liczy się jako 8 godzin pracy. To oznacza, że wolne nie jest „kosztem pracownika”, tylko elementem normalnego wynagrodzenia za czas odpoczynku.

Drugim filarem są składki. Pracodawca odprowadza składki emerytalne, rentowe, chorobowe, wypadkowe i zdrowotne, więc zyskujesz dostęp do systemu ochrony, którego nie da się porównać z luźniejszymi formami współpracy. W praktyce ma to znaczenie przy chorobie, opiece zdrowotnej, przyszłej emeryturze i ogólnej zdolności do planowania dłuższego budżetu.

Warto też pamiętać o nadgodzinach, odpoczynku dobowym i tygodniowym oraz ochronie w szczególnych sytuacjach, na przykład w ciąży czy w okresie poprzedzającym emeryturę. Te mechanizmy nie są ozdobą przepisów, tylko realnym buforem finansowym: ograniczają ryzyko nagłej utraty dochodu albo przeciążenia pracą bez rekompensaty. To naturalnie prowadzi do pytania, co dzieje się wtedy, gdy współpraca zaczyna się kończyć.

Jak bezpiecznie zakończyć współpracę i nie stracić kontroli nad budżetem

Rozwiązanie zatrudnienia nie musi oznaczać chaosu, ale tylko wtedy, gdy wcześniej wiesz, jak działa wypowiedzenie. Przy okresie próbnym okres wypowiedzenia wynosi 3 dni robocze, 1 tydzień albo 2 tygodnie, zależnie od długości próby. Przy zatrudnieniu krótszym niż 6 miesięcy okres wypowiedzenia to 2 tygodnie, przy stażu co najmniej 6 miesięcy 1 miesiąc, a przy stażu co najmniej 3 lata 3 miesiące.

Ważny szczegół: okres liczony w tygodniach kończy się w sobotę, a liczony w miesiącach kończy się ostatniego dnia miesiąca. To ma znaczenie praktyczne, bo jeden dzień różnicy potrafi przesunąć wypłatę, moment zakończenia kosztów związanych z dojazdem czy termin rozpoczęcia nowej pracy. Jeżeli wypowiedzenie jest wadliwe, można odwołać się do sądu pracy, a na złożenie odwołania od pisma wypowiadającego umowę jest 21 dni.

Jest jeszcze jedna rzecz, o której wiele osób zapomina: przy co najmniej dwutygodniowym wypowiedzeniu złożonym przez pracodawcę można wystąpić o zwolnienie na poszukiwanie pracy z zachowaniem prawa do wynagrodzenia. Dla budżetu to nie jest drobiazg, bo daje czas na przejście między firmami bez natychmiastowej dziury finansowej. Jeśli więc pensja ma spłacać raty, takie przepisy warto znać wcześniej, a nie dopiero w dniu wręczenia wypowiedzenia.

Co sprawdzam, gdy pensja ma utrzymać raty i stałe koszty

Z perspektywy finansów osobistych liczy się nie tylko to, czy dochód istnieje, ale jak bardzo można na nim polegać. Gdy wynagrodzenie ma dźwigać kredyt, czynsz, rachunki i codzienne wydatki, zawsze sprawdzam trzy rzeczy: czy termin wypłaty jest stały, czy pensja zasadnicza sama w sobie wystarczy bez premii oraz jak długi jest okres wypowiedzenia. To prosty filtr, ale bardzo skuteczny.

Ja zakładam scenariusz ostrożny: brak premii, brak nadgodzin i pełne koszty życia. Jeśli budżet działa w takim wariancie, to późniejsze dodatki są bonusem, a nie ratunkiem. Taki sposób myślenia zwykle lepiej chroni przed napięciem finansowym niż patrzenie na ofertę przez pryzmat najbardziej optymistycznego miesiąca.

W praktyce najlepszą decyzję podejmuje się wtedy, gdy dokument, stawka i stabilność zatrudnienia składają się w jedną całość. Jeśli choć jeden z tych elementów jest niejasny, lepiej dopytać przed podpisaniem niż później ratować budżet w pośpiechu.