Akcje PKN Orlen są jednymi z najbardziej obserwowanych papierów na GPW, ale dla inwestora ważniejsze od samej popularności jest to, jak ten biznes zachowuje się w portfelu: czy daje dywidendę, jak reaguje na ceny ropy i czy lepiej kupić go bezpośrednio, czy przez fundusz. W tym tekście porządkuję te kwestie praktycznie: pokazuję, co dziś oznacza pozycja Orlenu na rynku, kiedy fundusz ma większy sens niż pojedyncza spółka i na co uważać, żeby nie mylić rozpoznawalnej marki ze стабільną inwestycją.

Orlen w portfelu to dywidenda, skala i ryzyko w jednym

- Orlen to bardzo duża i płynna spółka, więc łatwo ją kupić, sprzedać i włączyć do portfela funduszu.

- W połowie 2026 roku kurs poruszał się w okolicach 133,50 zł, a roczny zakres był szeroki, co pokazuje sporą zmienność.

- Fundusze lubią takie walory, bo dobrze pasują do dużych portfeli opartych na polskim rynku lub sektorze energii.

- Bezpośredni zakup daje większą kontrolę nad dywidendą i momentem wejścia, ale też pełne ryzyko jednej spółki.

- Przy tej inwestycji liczą się marże, regulacje, koszty transformacji energetycznej i realny horyzont trzymania pozycji.

Jak dziś czytam notowania Orlenu

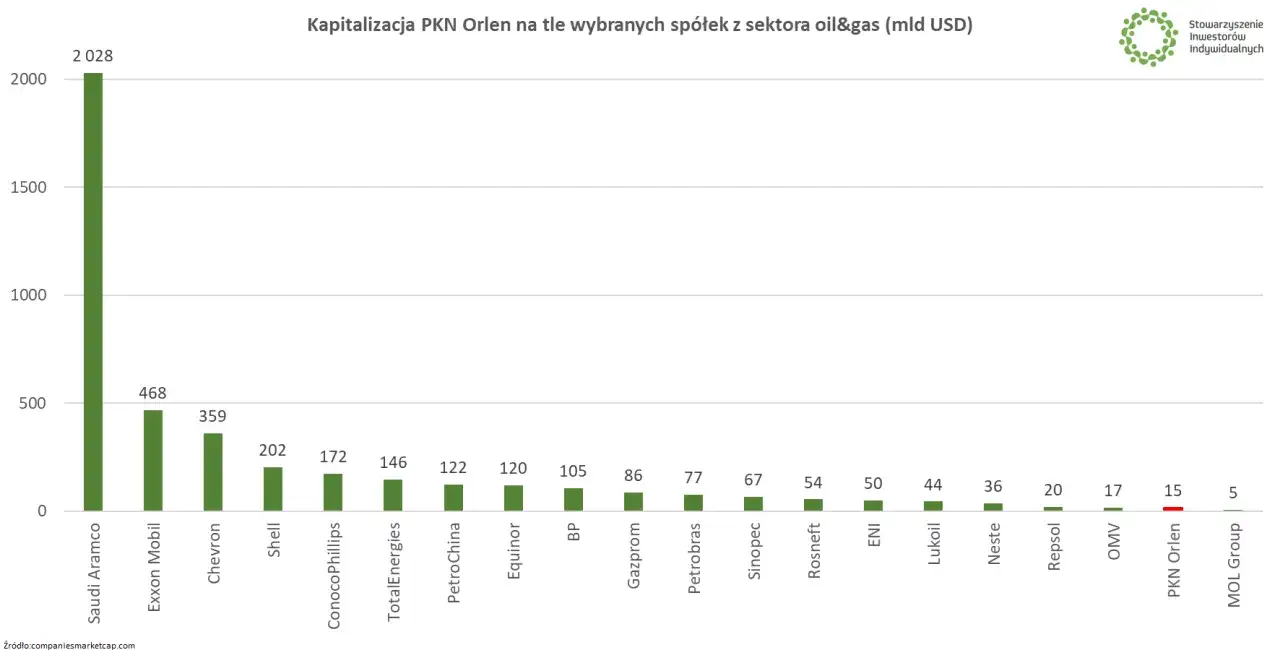

Na GPW Orlen funkcjonuje jako bardzo duży, płynny walor: spółka ma 1 160 942 049 akcji, a jej kapitalizacja rynkowa wynosiła około 155 mld zł. W praktyce oznacza to, że nie mówimy o niszowej pozycji dla koneserów, tylko o jednym z filarów polskiego rynku, który fundusze i inwestorzy indywidualni śledzą z kilku powodów naraz.

W lipcu 2026 kurs poruszał się w okolicach 133,50 zł, przy 52-tygodniowym przedziale 71,51-146,40 zł. To szeroki zakres, więc mimo rozmiaru firmy nie jest to papier „nudny”; rynek zdążył już wycenić sporą część pozytywnych oczekiwań, ale zostawił też miejsce na wyraźne korekty. Ja właśnie tak patrzę na Orlen: jako na dużą spółkę, która może dawać solidny zwrot, ale nie wybacza lekceważenia zmienności.

I właśnie dlatego kolejne pytanie brzmi nie o sam kurs, lecz o miejsce tej spółki w funduszach i w szerszym portfelu.

Dlaczego fundusze chętnie mają Orlen w składzie

Najprostsza odpowiedź jest taka: bo to duża, płynna i rozpoznawalna spółka, którą łatwo kupić i łatwo sprzedać bez dramatycznego wpływu na rynek. Dla zarządzających funduszem to ważne, zwłaszcza gdy prowadzą portfel oparty na największych spółkach, ekspozycji na polski rynek albo sektorze energii i paliw.

Orlen ma też cechy, które dobrze wyglądają w strategiach nastawionych na całkowitą stopę zwrotu. Z jednej strony generuje gotówkę i wraca do tematu dywidendy, z drugiej jest biznesem o dużej skali, więc jego obecność w portfelu może stabilizować udział spółek z segmentu surowcowo-energetycznego. W strategii ORLEN do 2035 roku zapisano progresywną politykę dywidendową, a gwarantowany poziom dywidendy w 2025 roku podniesiono do 4,50 zł na akcję, z założeniem corocznego wzrostu o 0,15 zł.

Warto jednak pamiętać o jednym: nie każdy fundusz trzyma Orlen w tej samej wadze. W funduszu ESG, defensywnym, globalnym albo stricte technologicznym ekspozycja może być mała albo żadna. Dlatego samo hasło „fundusz akcyjny” niewiele mówi, jeśli nie sprawdzisz składu portfela i celu strategii. Skoro fundusze kupują Orlen z konkretnych powodów, trzeba jeszcze rozdzielić go od bezpośredniego zakupu.

Fundusz czy bezpośredni zakup akcji

Ja rozdzielam te dwa rozwiązania dość ostro, bo mieszanie ich w głowie prowadzi do złych decyzji. Pojedyncza akcja daje pełną ekspozycję na jedną spółkę; fundusz daje wygodę i dywersyfikację, ale odbiera część kontroli. To różnica fundamentalna, nie kosmetyczna.

| Cecha | Bezpośredni zakup | Fundusz lub ETF |

|---|---|---|

| Ryzyko koncentracji | Pełne ryzyko jednej spółki | Ryzyko rozproszone, choć Orlen może być ważnym składnikiem |

| Dywidenda | Wpływa bezpośrednio na konto maklerskie | Zwykle zostaje w wycenie jednostki; w ETF zależy od polityki funduszu |

| Koszty | Prowizja maklerska i ewentualny spread | Opłata za zarządzanie lub TER, czasem także koszty transakcyjne |

| Kontrola | Sam decydujesz o wejściu, wyjściu i wielkości pozycji | Decyduje zarządzający albo reguła indeksu |

| Kiedy ma sens | Gdy chcesz świadomie zagrać na jedną spółkę | Gdy chcesz szerzej rozłożyć ryzyko i uprościć portfel |

Jeśli Orlen ma być tylko częścią portfela, fundusz zwykle wygrywa prostotą. Jeśli chcesz postawić konkretną tezę o samej spółce, fundusz ją rozmywa, bo dokładnie dokłada inne składniki do tego samego koszyka. W praktyce oznacza to, że oba rozwiązania są dobre, ale służą innym celom. A skoro wybór formy już mamy, pora zobaczyć, co najbardziej wpływa na samą wycenę.

Co najbardziej rusza kurs Orlenu

W tej spółce ważniejszy od samego poziomu przychodów bywa spread rafineryjny, czyli różnica między kosztem surowca a ceną produktów. Jeśli marże są dobre, rynek szybciej wycenia zysk; jeśli się kurczą, duży obrót niewiele pomaga. To pierwszy filtr, którego nie wolno pomijać.

Marże i ceny surowców

Ceny ropy, paliw i produktów petrochemicznych potrafią zmieniać wynik szybciej, niż intuicyjnie zakłada wielu początkujących inwestorów. Duże przychody nie zawsze oznaczają równie silny kurs, bo rynek patrzy nie na sam obrót, tylko na jakość wyniku i jego powtarzalność. W opublikowanych wynikach za I kwartał 2026 r. spółka pokazywała przychody rzędu 75,8 mld zł i zysk netto na poziomie 8,1 mld zł, ale ja i tak oceniam przede wszystkim to, czy taki poziom można utrzymać dłużej niż jeden kwartał.

Regulacje i polityka energetyczna

Orlen działa w sektorze, który jest mocno zależny od podatków, decyzji administracyjnych i kierunku polityki energetycznej. Dla inwestora oznacza to jedno: kurs nie żyje wyłącznie wynikami operacyjnymi, ale też otoczeniem, którego nie da się w pełni modelować. To ryzyko, którego fundusz nie usuwa, tylko rozkłada na więcej pozycji.

Transformacja i inwestycje

Spółka jednocześnie generuje gotówkę i finansuje kosztowną transformację energetyczną. Capex, czyli wydatki inwestycyjne, może w danym roku obciążać wynik, ale w dłuższym horyzoncie ma zwiększać odporność biznesu. Problem w tym, że rynek zwykle nie daje premii za same plany, tylko za ich dowiezienie. Tu właśnie widać różnicę między opowieścią marketingową a realną wyceną.

Przeczytaj również: Akcje Stalexport - Czy warto kupić dla dywidendy? Analiza i ryzyka

Dywidenda i oczekiwania rynku

W 2024 roku akcjonariusze dostali 6 zł na akcję, a strategia 2035 zakłada gwarantowaną dywidendę rosnącą co roku o 0,15 zł. To wspiera historię inwestycyjną, ale nie zwalnia z pytania, czy wycena nie zdyskontowała już części tego optymizmu. Ja traktuję dywidendę jako ważny składnik całkowitej stopy zwrotu, a nie jako jedyny argument za zakupem.

Znając te mechanizmy, łatwiej przełożyć je na własny portfel i poziom ryzyka, jaki naprawdę chcesz przyjąć.

Jak podejść do tej pozycji w praktyce

W tej spółce nie kupowałbym „na czuja”. Najpierw ustalam, czy chodzi o ekspozycję na jedną firmę, czy o element większego portfela. To prosta decyzja, ale potrafi zaoszczędzić dużo błędów.

- Jeśli chcesz pojedynczej spółki, kup bezpośrednio, ale ustal z góry, jaki procent portfela ma zajmować jedna pozycja.

- Jeśli chcesz dywersyfikacji, wybierz szeroki fundusz akcyjny albo ETF, a nie produkt zbudowany wokół jednego sektora.

- Jeśli liczysz na dywidendę, pamiętaj, że przy funduszu gotówka zwykle nie trafia na konto tak jak przy akcjach, tylko pracuje w wycenie jednostki.

- Jeśli patrzysz na koszty, sprawdź opłatę za zarządzanie, benchmark i to, czy Orlen jest kluczowym składnikiem, czy tylko dodatkiem.

- Jeśli masz drogie zobowiązania, najpierw uporządkuj spłatę długu. Kupowanie akcji na kredyt konsumpcyjny to zwykle zły pomysł.

Przy tej spółce celowałbym w horyzont co najmniej 3-5 lat. Krótszy termin zbyt łatwo psują wahania kursu, a dłuższy wymaga cierpliwości wobec sektorowych zawirowań. To nie jest miejsce na przypadkową decyzję, tylko na świadomy wybór między kontrolą a wygodą. Żeby nie przeliczyć się na wejściu, warto jeszcze przed zakupem odhaczyć kilka prostych punktów.

Co sprawdziłbym przed decyzją w 2026 roku

Gdybym dziś analizował Orlen do portfela funduszy, sprawdziłbym pięć rzeczy i dopiero potem podejmował decyzję. To proste, ale właśnie takie rzeczy najczęściej odróżniają sensowną inwestycję od emocjonalnego zakupu.

- Jaki udział ma mieć jedna spółka w całym portfelu i czy ten udział naprawdę jest dla mnie do zaakceptowania.

- Czy chcę gotówkę z dywidendy, czy wolę automatyczne budowanie wartości w funduszu.

- Jak duże było najgorsze obsunięcie, czyli spadek od szczytu, w interesującym mnie funduszu lub w samej spółce.

- Czy produkt, który wybieram, jest szerokim funduszem akcyjnym, ETF-em, czy raczej rozwiązaniem sektorowym.

- Czy w tle nie mam pilniejszych zadań finansowych, zwłaszcza spłaty drogich zobowiązań lub zbudowania poduszki bezpieczeństwa.

Jeżeli chcesz ekspozycji na polski blue chip z dywidendą, fundusz da ci wygodę i mniejsze ryzyko pojedynczej spółki; jeśli chcesz świadomie postawić na samą historię Orlenu, lepszy będzie bezpośredni zakup, ale tylko po wcześniejszym określeniu udziału tej pozycji w portfelu. W praktyce najlepsza decyzja to nie ta „najbardziej dochodowa na papierze”, tylko ta, którą jesteś w stanie utrzymać także wtedy, gdy rynek zacznie testować twoją cierpliwość.