Rynek potrafi szybko przenieść uwagę z samego kursu na to, co za nim stoi: płynność, status spółki i realną możliwość kupna albo sprzedaży akcji. W przypadku Rafako sprawa jest dziś szczególna, bo rafako notowania trzeba czytać inaczej niż zwykły, żywy wykres z GPW. Poniżej pokazuję, co oznaczają obecne dane, jak nie pomylić archiwalnej ceny z aktualnym rynkiem oraz na co zwrócić uwagę, jeśli temat dotyczy funduszy albo Twojego portfela.

Najważniejsze fakty, które trzeba znać przed oceną kursu

- Jak podaje GPW, akcje Rafako zostały wycofane z obrotu na Głównym Rynku 22 lipca 2025 roku.

- W 2026 roku nie ma już klasycznego, bieżącego handlu tymi akcjami na głównym rynku giełdowym.

- Na serwisach finansowych może nadal widnieć ostatnia cena archiwalna, na przykład 0,0125 zł, ale nie oznacza to aktywnego rynku.

- Dla funduszy ważniejsze od samej liczby jest to, czy pozycję dało się wycenić i ewentualnie sprzedać bez większego problemu.

- Jeśli masz ekspozycję na Rafako, najpierw sprawdź dokumenty, status instrumentu i wagę pozycji, a dopiero potem sam kurs.

Co dziś naprawdę oznaczają notowania Rafako

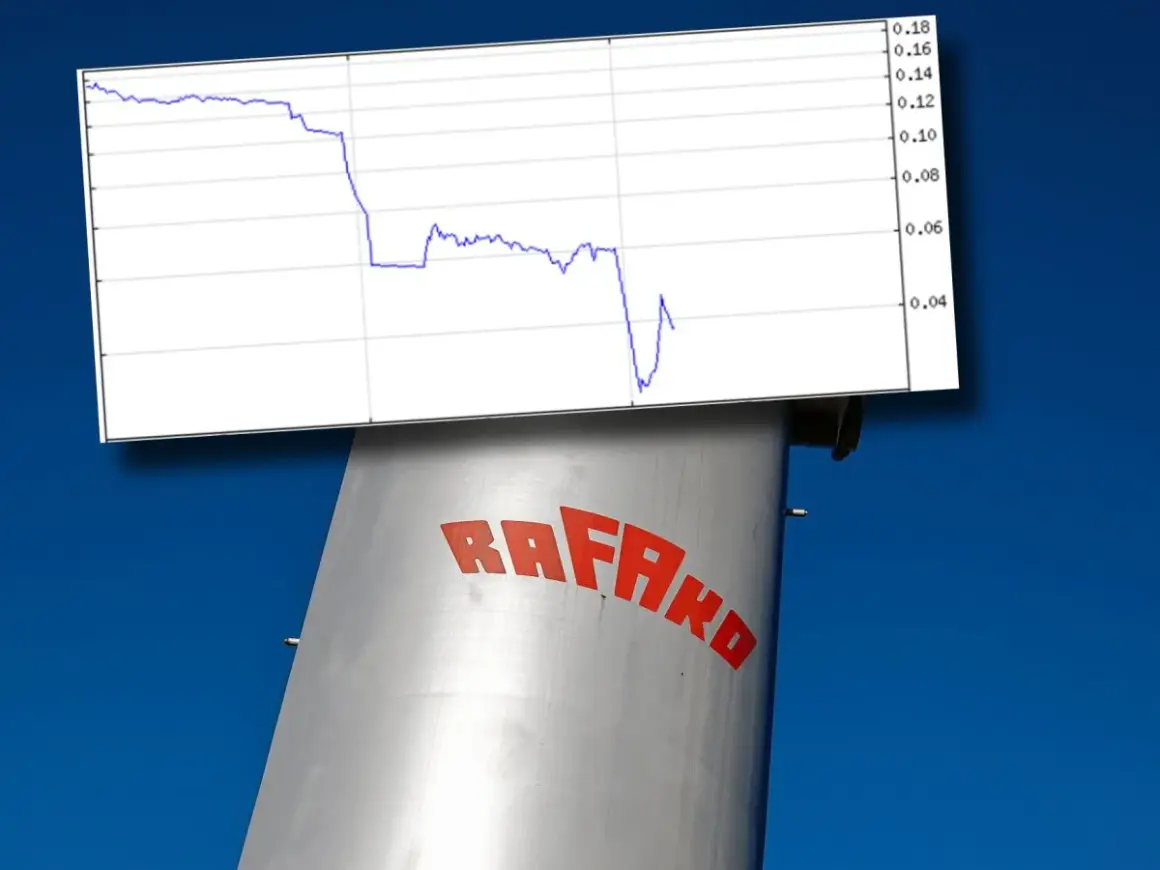

Jak podaje GPW, wycofanie akcji Rafako z obrotu na Głównym Rynku nastąpiło 22 lipca 2025 roku. To oznacza prostą rzecz: od tego momentu nie mamy klasycznego rynku, na którym cena zmienia się z sesji na sesję, a transakcje są zawierane jak w przypadku zwykłej spółki. W praktyce serwisy mogą nadal pokazywać historię notowań, ale to już nie jest cena, po której można realnie handlować.

Na Bankier wciąż można spotkać ostatni widoczny poziom 0,0125 zł. Ja traktuję taką wartość jako punkt archiwalny, nie jako zachętę do decyzji inwestycyjnej. To ważne rozróżnienie, bo wiele osób widzi samą liczbę i zakłada, że rynek wciąż działa normalnie. W przypadku spółki, która została wycofana z obrotu, sama cena bez kontekstu prawnego i giełdowego potrafi bardziej mylić niż pomagać.

Jeżeli ktoś patrzy na kurs Rafako w 2026 roku, powinien przede wszystkim pytać nie o to, „ile wynosi akcja”, ale czy instrument w ogóle jest jeszcze przedmiotem bieżącego obrotu. Bez tej odpowiedzi każdy wykres jest tylko historią, a nie narzędziem do zawierania transakcji. I właśnie dlatego warto umieć czytać dane, które nadal pojawiają się w serwisach finansowych.

To prowadzi do praktycznego pytania: jak odróżnić archiwalny zapis od informacji, która ma realne znaczenie inwestycyjne.

Jak czytać historyczny kurs i wykres tej spółki

Na wykresie archiwalnym najłatwiej pomylić trzy rzeczy: ostatnią cenę, dane historyczne i faktyczną płynność. Ja zawsze sprawdzam datę ostatniego handlu, wolumen oraz status instrumentu, bo bez tego liczby potrafią wprowadzić w błąd. Sama obecność wykresu nie oznacza jeszcze, że rynek działa.

| Element danych | Co pokazuje | Jak to interpretować |

|---|---|---|

| Ostatnia cena | Końcowy poziom zapisany przed wycofaniem z obrotu | To punkt historyczny, nie bieżący kurs do transakcji |

| Wolumen | Liczbę akcji, które faktycznie zmieniły właściciela | Jeśli jest zerowy, nie wyciągaj z tego wniosku o popycie bez sprawdzenia statusu rynku |

| Zmiana procentowa | Różnicę względem poprzedniego zapisu | Przy danych archiwalnych bywa myląca, bo nie opisuje już aktywnego handlu |

| Zakres czasowy wykresu | Historyczny przebieg ceny w danym okresie | Pomaga zrozumieć skalę zmian, ale nie mówi, czy instrument jest obecnie dostępny |

Największy błąd, jaki widzę, polega na patrzeniu wyłącznie na samą cenę. W przypadku spółki wycofanej z obrotu liczy się przede wszystkim informacja, czy wykres pokazuje dane archiwalne, czy bieżący rynek. Jeśli serwis podaje wykres 1M, 1R albo MAX, to nadal może korzystać z zapisu historycznego, który nie ma już przełożenia na realne zlecenia.

- Jeśli widzisz brak wolumenu, najpierw sprawdź status instrumentu, a dopiero potem oceniaj sytuację.

- Jeśli platforma brokerska pokazuje możliwość złożenia zlecenia, upewnij się, czy chodzi o rzeczywisty obrót, czy tylko o stare dane w systemie.

- Jeśli dane pochodzą z różnych serwisów, porównuj przede wszystkim datę i status instrumentu, nie samą liczbę.

Gdy to już jest jasne, można przejść do ważniejszego pytania dla inwestorów: co taki przypadek oznacza dla funduszy i portfeli zbiorczych.

Dlaczego temat Rafako ma znaczenie dla funduszy inwestycyjnych

Dla funduszu jedna problematyczna spółka zwykle nie jest katastrofą, ale potrafi uderzyć w wycenę, płynność i komunikację z uczestnikami. Jeśli fundusz miał Rafako w portfelu, liczy się nie tylko cena, ale też to, czy pakiet dało się sprzedać, jak szybko można było go rzetelnie wycenić i jaki udział stanowił w aktywach. W praktyce to właśnie płynność, a nie emocje wokół pojedynczego waloru, decyduje o tym, jak taki przypadek wpływa na fundusz.

| Typ funduszu | Potencjalny wpływ | Co jest najważniejsze |

|---|---|---|

| Fundusz akcyjny szeroki | Zwykle ograniczony, jeśli pozycja była mała | Waga pojedynczej spółki w całym portfelu |

| Fundusz małych spółek | Może być wyraźniejszy | Ryzyko płynności i trudniejsza wycena |

| Fundusz mieszany | Zależny od udziału akcji w portfelu | Proporcja akcji do obligacji i gotówki |

| Portfel skoncentrowany | Najbardziej odczuwalny | Znaczenie pojedynczej pozycji dla wyniku całości |

Najbardziej praktyczna rzecz jest taka: jeśli fundusz trzymał akcje spółki, która wypadła z obrotu, nie patrzę wyłącznie na nazwę emitenta. Patrzę na politykę wyceny, raporty okresowe i to, czy zarządzający wyjaśniają, jak wyglądała ekspozycja. Przy funduszach temat jest często mniej efektowny niż w nagłówkach, ale za to bardziej istotny dla realnego wyniku uczestnika.

To prowadzi do kolejnej warstwy analizy: co konkretnie sprawdzać, jeśli chodzi o własne pieniądze, jednostki funduszu albo bezpośrednio kupione akcje.

Na co patrzeć zamiast samej ceny akcji

Jeśli interesuje Cię wpływ takiej sytuacji na finanse, nie zaczynaj od samej ceny. Ja sprawdzam najpierw status instrumentu, potem dokumenty, a dopiero na końcu historyczny wykres. W przypadku funduszy równie ważne są wagi pozycji i sposób ich wyceny, bo to one pokazują, czy temat naprawdę zmienia obraz portfela.

- Sprawdź, czy posiadasz akcje bezpośrednio, czy ekspozycję przez fundusz.

- Ustal, czy instrument jest jeszcze notowany, czy został wycofany z obrotu.

- W przypadku funduszu zobacz ostatni raport okresowy i skład portfela.

- Oceń wagę tej pozycji wobec całego portfela, a nie wobec pojedynczej inwestycji.

- Przy danych archiwalnych zawsze porównuj datę publikacji z datą obrotu.

W praktyce największą wartość ma odpowiedź na pytanie, czy dana pozycja była mała, czy duża względem całości aktywów. Przy niewielkim udziale temat może być drugorzędny. Przy większej ekspozycji pojawia się już ryzyko, że fundusz będzie musiał komunikować korekty wyceny, odpisy albo ograniczoną możliwość zbycia pakietu.

Jeżeli ktoś patrzy na taki przypadek z perspektywy domowego budżetu, to zasada jest podobna jak przy innych zobowiązaniach i inwestycjach: nie oceniaj sytuacji po jednej liczbie. Liczy się płynność, termin i skala udziału w całości. Dopiero to daje obraz, czy sprawa jest techniczna, czy naprawdę istotna finansowo.

Gdy już wiemy, gdzie szukać sensownych danych, warto zobaczyć, jakie błędy najczęściej psują interpretację takich informacji.

Najczęstsze błędy przy interpretowaniu takich danych

W przypadku spółek o bardzo niskiej lub zerowej płynności błędy są powtarzalne. Najbardziej kosztowny jest ten, w którym ktoś bierze archiwalny kurs za realną cenę transakcyjną i buduje na tym decyzję inwestycyjną. Drugi klasyk to ocenianie całego funduszu przez pryzmat jednej spółki, bez spojrzenia na wagę pozycji i zasady wyceny.

| Błąd | Dlaczego szkodzi | Lepsze podejście |

|---|---|---|

| Traktowanie archiwalnej ceny jak bieżącej | Fałszuje obraz rynku i możliwości transakcyjnych | Sprawdzaj status instrumentu i datę ostatniego obrotu |

| Ignorowanie wycofania z obrotu | Prowadzi do błędnego wniosku, że rynek nadal działa normalnie | Najpierw status giełdowy, potem analiza kursu |

| Ocenianie funduszu po jednej pozycji | Nie pokazuje realnego wpływu na wynik całego portfela | Patrz na udział pozycji, a nie na sam nagłówek |

| Szukanie szybkiego odbicia na papierze bez płynności | Może skończyć się brakiem możliwości sensownego wejścia lub wyjścia | Najpierw oceń płynność, potem potencjał ruchu |

Przy kursie rzędu groszy każdy procent wygląda efektownie, ale nie mówi nic o jakości rynku. Ja szczególnie uważam na sytuacje, w których pojedyncza liczba przykrywa brak handlu, brak płynności albo zmianę statusu prawnego spółki. To właśnie te elementy decydują, czy mamy do czynienia z inwestycją, czy tylko z zapisem w archiwum.

Z tego powodu końcowy wniosek jest mniej spektakularny, ale bardziej użyteczny w codziennym zarządzaniu pieniędzmi.

Co ten przypadek mówi o inwestowaniu w fundusze i trudne spółki

Rafako jest dobrym przykładem tego, że sama cena nie wystarcza do oceny inwestycji. Ja patrzę zawsze na trzy rzeczy: płynność, status prawny i udział w portfelu. Bez tej trójki nawet najlepiej wyglądający wykres może prowadzić do błędnych wniosków.

Jeżeli ktoś ma ekspozycję pośrednią przez fundusz, ważniejsze od emocji wokół pojedynczej spółki są: skład portfela, polityka wyceny i to, jak zarządzający komunikuje zmiany. W praktyce właśnie to odróżnia fundusz dobrze zarządzany od takiego, który tylko dobrze wygląda w tabeli wyników.

Jeśli chcesz odnieść ten case do własnych finansów, zacznij od sprawdzenia, czy masz ekspozycję bezpośrednią, czy tylko pośrednią przez fundusz. Potem porównaj udział tej pozycji z całą resztą portfela i dopiero na końcu oceniaj, czy temat naprawdę zmienia Twoją sytuację inwestycyjną.