Wysokość drugiego progu podatkowego najczęściej myli się z pensją brutto, chociaż to nie jest to samo. W praktyce chodzi o dochód opodatkowany według skali, czyli kwotę po kosztach i odliczeniach, a nie o wypłatę „na rękę”. Poniżej rozkładam ten temat na proste zasady, pokazuję różnice między brutto, netto i dochodem oraz wyjaśniam, kiedy naprawdę wchodzi stawka 32%.

Najkrótsza odpowiedź o drugim progu podatkowym

- Próg 120 000 zł dotyczy dochodu lub podstawy opodatkowania, nie pensji netto.

- Do 120 000 zł w skali PIT obowiązuje 12%, a nadwyżka ponad limit jest liczona według 32%.

- Do progu porównujesz kwotę po kosztach uzyskania przychodu i odliczeniach, więc brutto nie daje pełnego obrazu.

- Jeśli masz kilka źródeł dochodu opodatkowanych skalą, liczy się ich suma.

- Przekroczenie limitu nie podnosi podatku od całości dochodu, tylko od nadwyżki.

- Kwota wolna 30 000 zł zmniejsza podatek, ale nie zmienia samego progu 120 000 zł.

Czym naprawdę jest drugi próg podatkowy

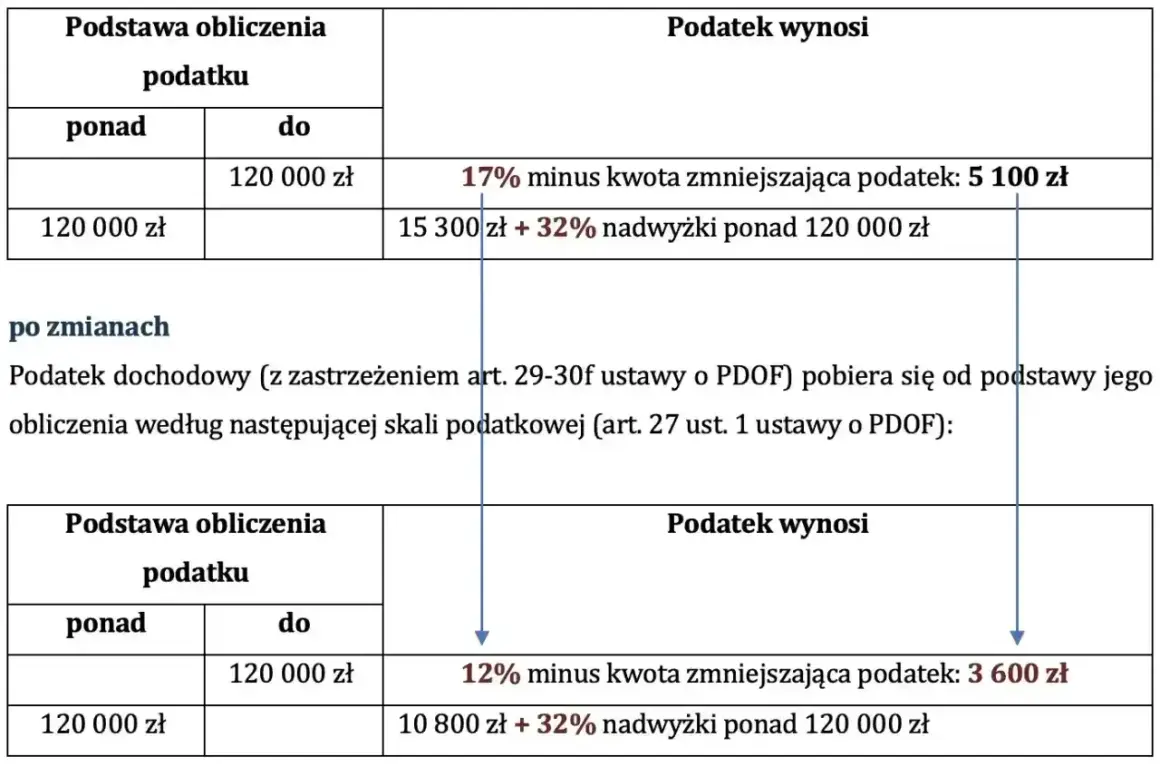

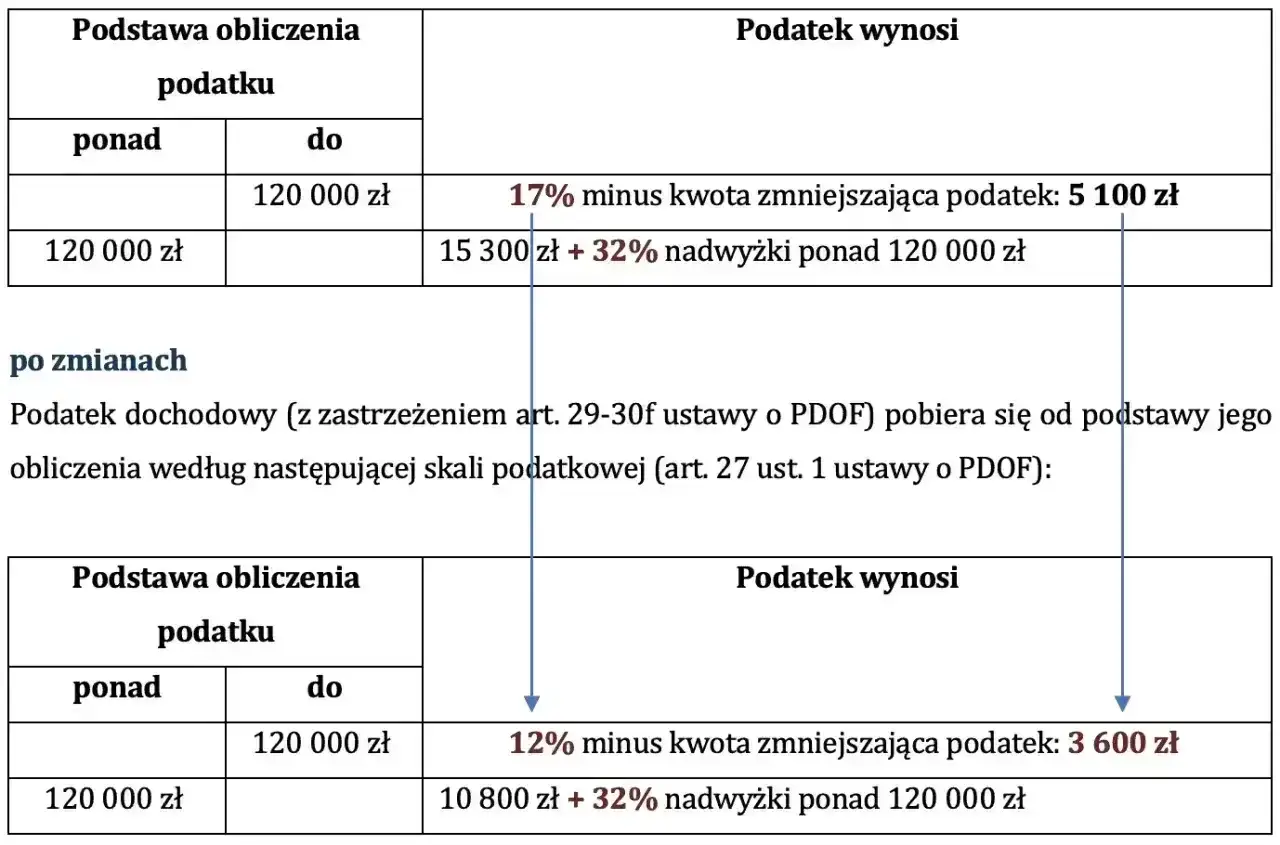

Jak podaje podatki.gov.pl, w 2026 roku skala podatkowa przewiduje 12% do 120 000 zł podstawy obliczenia podatku i 32% od nadwyżki ponad ten limit, przy kwocie zmniejszającej podatek 3600 zł. To ważne rozróżnienie, bo próg nie jest ani stawką brutto z umowy, ani kwotą, która trafia na konto po wszystkich potrąceniach. Ja patrzę na to przede wszystkim jako na granicę w rozliczeniu rocznym, a nie na jedną konkretną wypłatę miesięczną.

Najłatwiej zrozumieć to przez trzy pojęcia, które w rozmowach o podatkach mylą się najczęściej:

| Pojęcie | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Przychód | Całość wpływów przed kosztami i podatkiem | Sam w sobie nie mówi jeszcze, ile zostaje do opodatkowania |

| Dochód | Przychód pomniejszony o koszty uzyskania przychodu | To właśnie on zwykle stanowi pierwszy realny punkt odniesienia |

| Podstawa opodatkowania | Dochód po odliczeniach od dochodu | To tę kwotę porównuje się z limitem 120 000 zł |

| Netto | Pieniądze po podatku i składkach | To efekt końcowy, ale nie punkt startowy do oceny progu |

W praktyce oznacza to jedno: próg podatkowy nie interesuje się tym, ile widzisz na koncie po wypłacie, tylko tym, jaka kwota została uznana za dochód do opodatkowania. I właśnie dlatego warto od razu odróżnić brutto od dochodu, zanim przejdziemy do konkretnych przykładów.

Brutto, netto i dochód bez mylenia pojęć

Na pytanie o drugi próg podatkowy 120 tys brutto czy netto odpowiadam krótko: chodzi o dochód, a nie o kwotę netto. W praktyce brutto też bywa mylące, bo samo wynagrodzenie z umowy nie zawsze równa się podstawie opodatkowania. Najczęściej trzeba jeszcze uwzględnić koszty uzyskania przychodu, składki społeczne i inne odliczenia, które obniżają kwotę braniem do rozliczenia.

Najprościej rozdzielam to tak:

- Na etacie liczy się dochód po kosztach i składkach, a nie sama wartość umowy.

- Przy zleceniu i dziele mechanizm jest podobny, choć koszty mogą działać inaczej.

- W działalności gospodarczej na skali patrzysz na dochód z firmy, czyli przychód minus koszty.

- Netto nie decyduje o wejściu w próg, bo jest już wynikiem końcowego rozliczenia.

Już same zryczałtowane koszty uzyskania przychodu z pracy etatowej pokazują, że baza do podatku jest niższa niż brutto. W 2026 roku wynoszą one 250 zł miesięcznie, więc nawet bez innych odliczeń różnica między wynagrodzeniem a podstawą podatkową pojawia się od razu. To dlatego dwie osoby z identycznym brutto mogą znaleźć się po różnych stronach granicy 120 000 zł.

Gdy zrozumiesz tę różnicę, dużo łatwiej policzyć własną sytuację bez zgadywania. I właśnie ten prosty schemat przechodzę teraz krok po kroku.

Jak samodzielnie sprawdzić, czy przekroczysz limit

Ja liczę to zawsze w tej samej kolejności, bo tylko wtedy wynik jest wiarygodny. Zasada jest prosta i sprawdza się zarówno przy etacie, jak i przy działalności opodatkowanej skalą.

- Zsumuj wszystkie przychody opodatkowane według skali podatkowej.

- Odejmij koszty uzyskania przychodu.

- Uwzględnij odliczenia od dochodu, jeśli masz do nich prawo.

- Porównaj wynik z limitem 120 000 zł.

- Jeśli wynik jest wyższy, nadwyżka przechodzi do stawki 32%.

Ten sam mechanizm opisuje podatki.gov.pl: najpierw liczysz dochód, potem podstawę opodatkowania. Dzięki temu łatwiej zrozumieć, dlaczego roczna pensja brutto i kwota decydująca o progu często nie są identyczne.

Żeby to nie było zbyt abstrakcyjne, spójrz na uproszczony przykład:

| Krok | Kwota |

|---|---|

| Przychód z działalności | 150 000 zł |

| Koszty uzyskania przychodu | 20 000 zł |

| Dochód | 130 000 zł |

| Część rozliczana według 12% | 120 000 zł |

| Nadwyżka objęta 32% | 10 000 zł |

W takim wariancie pierwsze 120 000 zł nadal liczy się według niższej stawki, a 32% dotyczy wyłącznie nadwyżki. To pokazuje sedno sprawy: limit nie działa jak przełącznik dla całej kwoty, tylko dla tego, co ponad granicę. I właśnie dlatego samo brutto bez przeliczenia bywa złudne.

Co się dzieje po przekroczeniu progu

Najczęstszy błąd polega na tym, że ktoś zakłada skok podatku od całej pensji. To nie tak działa. Po przekroczeniu limitu 32% obejmuje tylko nadwyżkę ponad 120 000 zł, a pierwsza część dochodu nadal rozlicza się według niższej stawki.

Jeśli Twoja podstawa opodatkowania wynosi 130 000 zł, to 120 000 zł rozliczasz według 12%, a 10 000 zł według 32%. W praktyce oznacza to, że przekroczenie progu podnosi podatek, ale nie „zjada” całego wynagrodzenia. Przy różnicy 1 000 zł ponad limit dodatkowy podatek wynosi 320 zł, a nie 320 zł od całej kwoty.

To właśnie ten fragment budzi najwięcej emocji, bo na pasku płacowym widać często tylko zaliczkę, a nie pełen roczny efekt. Dlatego rozróżniam dwa poziomy:

- zaliczki w trakcie roku - pobierane przez pracodawcę, zleceniodawcę albo księgowość,

- rozliczenie roczne - ostateczny wynik, który pokazuje, ile podatku naprawdę wychodzi.

Jeśli masz kilka płatników albo dostajesz premie i dodatki nieregularnie, różnica między zaliczką a wynikiem rocznym potrafi być wyraźna. I właśnie dlatego warto patrzeć na cały rok, a nie na pojedynczy miesiąc.

Jak zaplanować wypłatę i rozliczenie, gdy jesteś blisko granicy

Jeżeli do limitu brakuje Ci niewiele, ja nie patrzę już tylko na pensję zasadniczą. Premia roczna, nadgodziny, dodatkowe zlecenie albo drugi etat potrafią przesunąć wynik szybciej niż sama podstawa wynagrodzenia. Przy dochodach blisko granicy warto kontrolować sytuację co miesiąc, a nie dopiero przy rocznym zeznaniu.

W praktyce pomaga mi prosty zestaw działań:

- sprawdzam, ile wynosi dochód opodatkowany skalą od początku roku,

- uwzględniam premie, dodatki i sezonowe skoki przychodu,

- sumuję wszystkie źródła opodatkowane skalą,

- pamiętam, że każdy płatnik widzi tylko swój fragment dochodu,

- odkładam rezerwę na ewentualną dopłatę, jeśli jestem tuż nad limitem.

To szczególnie ważne u osób, które łączą etat z działalnością albo pracują projektowo. W takim układzie próg przekracza się zwykle nie przez jedną dużą wypłatę, ale przez sumę mniejszych wpływów, które dopiero razem tworzą pełny obraz. Jeżeli ktoś planuje budżet domowy z wyprzedzeniem, takie podejście daje dużo lepszą kontrolę nad podatkiem niż patrzenie na samą wypłatę brutto.

Najważniejsze liczby, które warto zapamiętać przed rocznym PIT-em

- 120 000 zł to granica dla stawki 12% w skali podatkowej.

- 32% dotyczy tylko nadwyżki ponad ten limit.

- Kwota wolna wynosi 30 000 zł, a kwota zmniejszająca podatek to 3600 zł.

- Do porównania z limitem bierzesz dochód lub podstawę opodatkowania, nie kwotę netto.

- Przy kilku źródłach dochodu liczy się suma przychodów opodatkowanych skalą po odliczeniach.

Jeśli ktoś ma dochody na styku progu, najbezpieczniej jest policzyć roczny wynik z wyprzedzeniem i nie opierać się na samym brutto z umowy. W praktyce to właśnie takie podejście najlepiej chroni przed zaskoczeniem przy dopłacie podatku i pozwala spokojniej zaplanować domowy budżet.