Drugi próg podatkowy nie oznacza, że od pierwszej złotówki ponad limit oddajesz fiskusowi 32% całego dochodu. W praktyce chodzi o nadwyżkę ponad 120 000 zł podstawy opodatkowania, więc kluczowe jest odróżnienie dochodu od przychodu i zrozumienie, kiedy próg naprawdę zaczyna działać. Poniżej rozkładam to na liczby, przykłady i najczęstsze pułapki, żeby łatwiej ocenić wpływ podatku na pensję, działalność albo roczne rozliczenie.

To są liczby, które warto zapamiętać od razu

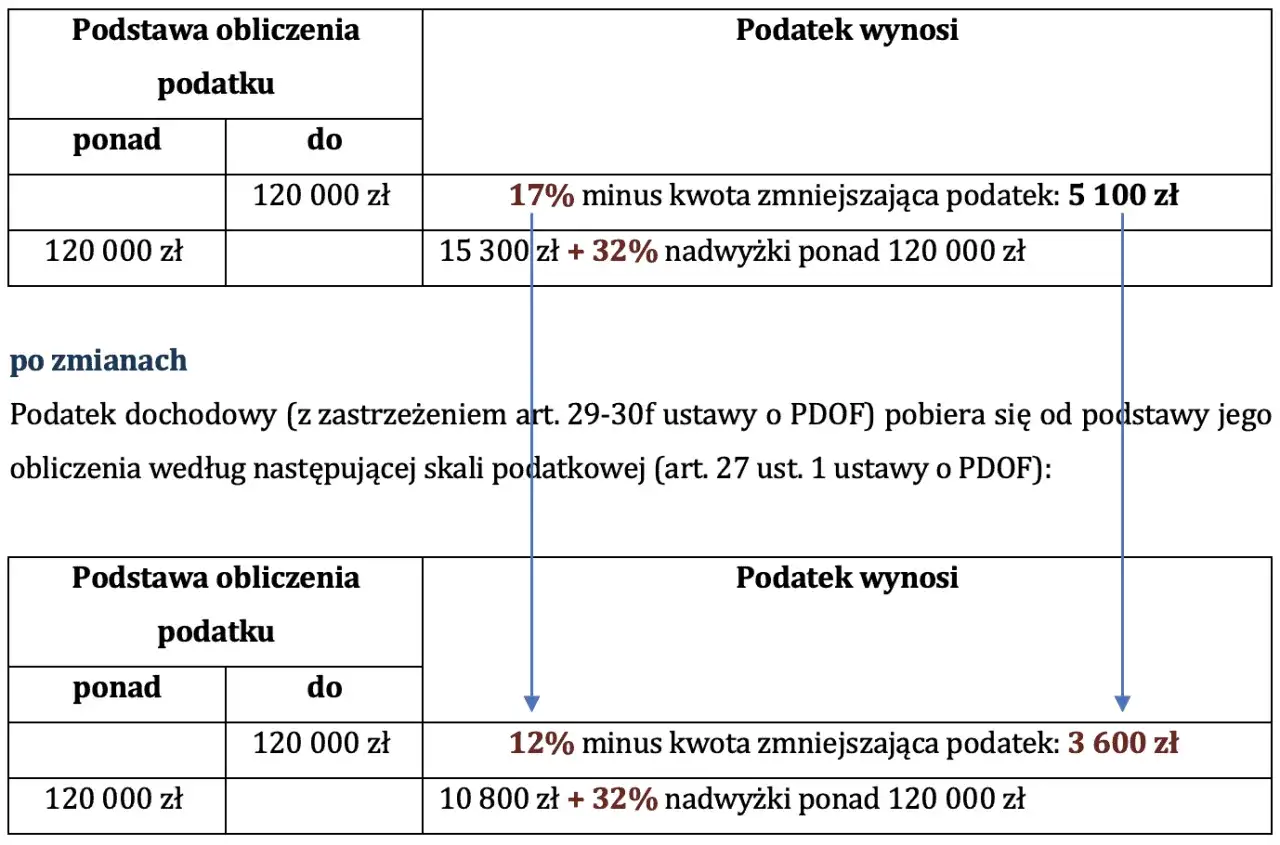

- Stawka 12% obowiązuje do 120 000 zł podstawy obliczenia podatku, a 32% dotyczy nadwyżki ponad ten limit.

- Przy 120 000 zł podatku wychodzi 10 800 zł, bo działa też kwota zmniejszająca podatek 3 600 zł.

- Limit dotyczy dochodu, a nie przychodu, więc koszty i składki mogą mocno przesunąć moment wejścia w wyższą stawkę.

- Przy typowym etacie bez dodatkowych ulg próg zaczyna być odczuwalny mniej więcej od 11,9 tys. zł brutto miesięcznie.

- Jeśli masz kilka źródeł dochodu opodatkowanych skalą, liczy się ich suma roczna, nie tylko jedna wypłata.

Jak działa wyższa stawka PIT w 2026 roku

W polskiej skali podatkowej wyższa stawka nie „wskakuje” na całą kwotę zarobków. Do 120 000 zł podstawy obliczenia podatku obowiązuje 12%, a dopiero nadwyżka ponad 120 000 zł jest liczona według 32%. To ważne rozróżnienie, bo wiele osób błędnie zakłada, że po przekroczeniu limitu cała pensja albo cały dochód nagle staje się opodatkowany wyższą stawką.

W praktyce wygląda to tak: jeśli podstawa opodatkowania zatrzyma się na 120 000 zł, podatek wynosi 10 800 zł. Ta kwota już uwzględnia mechanizm kwoty zmniejszającej podatek, więc nie trzeba jej liczyć osobno w głowie przy każdym przypadku. Ja patrzę na ten próg jak na granicę dla kolejnych złotówek, a nie na karę za sam fakt osiągnięcia wyższego dochodu.

To prowadzi do prostego, ale bardzo użytecznego wniosku: jeśli zarobisz 121 000 zł podstawy opodatkowania, wyższa stawka dotyczy tylko 1 000 zł. Nie 121 000 zł, lecz jedynie tej nadwyżki. Ten szczegół dobrze tłumaczy, dlaczego sam próg budzi emocje, ale w realnym rozliczeniu bywa mniej dramatyczny, niż sugeruje to potoczna rozmowa o podatkach.

Na tym etapie najważniejsze jest więc nie samo hasło o wyższym progu, tylko mechanika skali. A skoro już wiadomo, jak działa zasada, warto zobaczyć, kiedy człowiek faktycznie ją przekracza.

Kiedy naprawdę przekraczasz limit

Granica 120 000 zł dotyczy dochodu, czyli tego, co zostaje po odjęciu kosztów uzyskania przychodu i innych ustawowych odliczeń, a nie samego przychodu. To różnica, która w praktyce zmienia wszystko. Przedsiębiorca może mieć wysoki obrót i wcale nie wejść w wyższą stawkę, jeśli ma też duże koszty. Z kolei pracownik na etacie może zbliżyć się do limitu szybciej, niż mu się wydaje, bo premie, nadgodziny i dodatkowe umowy też sumują się do rocznego obrazu.Przy typowej umowie o pracę, bez dodatkowych ulg i przy standardowych kosztach pracowniczych, przekroczenie podstawy 120 000 zł pojawia się mniej więcej przy 11 878,50 zł brutto miesięcznie. To dobry punkt orientacyjny, ale nie uniwersalna granica dla każdego. Wystarczy premia roczna, zmiana kosztów albo drugi strumień przychodu, żeby ten moment przesunąć w czasie albo przyspieszyć.

| Sytuacja | Co liczy się do progu | Najczęstsza pułapka |

|---|---|---|

| Etat z premią roczną | Roczna podstawa po kosztach i składkach | Mylenie stałej pensji z całym dochodem rocznym |

| Działalność gospodarcza | Dochód po kosztach, a nie sam obrót | Patrzenie wyłącznie na przychód z faktur |

| Praca + zlecenie | Suma dochodów opodatkowanych skalą | Zakładanie, że każda umowa „liczy się osobno” |

| Dochód nieregularny | Cały rok podatkowy, nie pojedynczy miesiąc | Ocenianie progu po jednej wysokiej wypłacie |

Jeżeli masz kilka źródeł przychodów, warto patrzeć na roczną podstawę z wyprzedzeniem, a nie dopiero po otrzymaniu PIT-u. To prowadzi nas do najważniejszej praktycznej kwestii: ile naprawdę kosztuje przekroczenie limitu.

Ile wynosi podatek po przekroczeniu progu

Najprostszy wzór wygląda tak: do 120 000 zł podstawy obliczenia podatku stosuje się 12% minus kwotę zmniejszającą, a powyżej tej granicy podatek wynosi 10 800 zł plus 32% od nadwyżki. To oznacza, że każdy dodatkowy 1 000 zł ponad limit zwiększa sam PIT o 320 zł, zanim doliczysz inne elementy rozliczenia. Taki sposób liczenia bywa bardziej użyteczny niż sama znajomość stawki, bo od razu pokazuje skalę obciążenia.

| Podstawa opodatkowania | Podatek według skali | Co to oznacza w praktyce |

|---|---|---|

| 100 000 zł | 8 400 zł | Jesteś jeszcze w pierwszym przedziale, a kwota zmniejszająca mocno obniża wynik |

| 120 000 zł | 10 800 zł | To punkt graniczny, od którego zaczyna działać druga stawka |

| 130 000 zł | 14 000 zł | Nadwyżka 10 000 zł jest opodatkowana 32%, a nie cały dochód |

| 150 000 zł | 20 400 zł | Próg jest przekroczony, ale skok podatku dotyczy tylko części ponad limit |

| 200 000 zł | 36 400 zł | Im większa nadwyżka, tym mocniej działa marginalna stawka 32% |

W praktyce takie wyliczenie dobrze pokazuje, że wyższa stawka jest stawką marginalną, czyli dotyczącą tylko ostatniej części dochodu. To właśnie dlatego dwa podobne wynagrodzenia mogą dawać bardzo różny efekt netto, jeśli jedno z nich minimalnie przekracza limit. A skoro tak łatwo pomylić liczby, warto omówić najczęstsze błędy, które widzę najczęściej przy analizie podatku.

Najczęstsze błędy przy planowaniu podatku

Najbardziej kosztowny błąd to mylenie przychodu z dochodem. W działalności gospodarczej to szczególnie zdradliwe, bo wysoki obrót nie musi oznaczać wysokiej podstawy opodatkowania. Jeśli koszty są duże, limit 120 000 zł może w ogóle nie zostać przekroczony, mimo że na pierwszy rzut oka firma wygląda na bardzo dochodową.

Drugi częsty problem to patrzenie wyłącznie na jedną wypłatę. Roczny system rozliczeń potrafi zaskoczyć, gdy przez większość roku wszystko wygląda spokojnie, a potem wpada premia, wyrównanie, nadgodziny albo dodatkowa umowa zlecenia. Wtedy zaliczki miesięczne mogą nie pokazywać pełnego obrazu i dopiero rozliczenie roczne ujawnia, że podstawa poszła wyżej, niż zakładano.

- Nie licz limitu od brutto z jednej umowy, jeśli w ciągu roku masz też premie, dodatki lub drugi kontrakt.

- Nie ignoruj kosztów uzyskania przychodu, bo to one potrafią przesunąć granicę o kilka tysięcy złotych.

- Nie zakładaj, że 32% obejmuje całość zarobku, bo obejmuje wyłącznie nadwyżkę ponad limit.

- Nie zapominaj o sumowaniu dochodów opodatkowanych skalą, zwłaszcza gdy łączysz pracę, zlecenie i działalność.

- Nie pomijaj wspólnego rozliczenia z małżonkiem, jeśli masz do niego prawo i wasze dochody są mocno nierówne.

Gdy te pułapki są już jasne, łatwiej przejść do rzeczy najpraktyczniejszej: co zrobić, kiedy wiesz, że dochód zbliża się do granicy i chcesz uniknąć zaskoczenia w rozliczeniu.

Jak się przygotować, gdy dochód zbliża się do granicy

Ja w takiej sytuacji zaczynam od prostego pytania: ile wyniesie moja roczna podstawa po odjęciu kosztów i składek, a nie ile pokazuje bieżąca wypłata. To jedno pytanie porządkuje decyzje lepiej niż wiele intuicyjnych szacunków. Jeśli widzę, że dochód będzie blisko limitu, liczę scenariusz ostrożny, a nie optymistyczny.

- Sprawdź roczną podstawę opodatkowania, a nie samą pensję netto.

- Uwzględnij premie, nadgodziny, trzynastki, wyrównania i dodatkowe umowy.

- Jeśli prowadzisz działalność, przelicz wpływ kosztów, bo to one mogą uratować Cię przed przekroczeniem progu albo odwrotnie.

- Odkładaj część dodatkowych wpływów z góry, zwłaszcza gdy wiesz, że wpadniesz w wyższą stawkę.

- Jeśli masz prawo do wspólnego rozliczenia, sprawdź je przed końcem roku, a nie dopiero po złożeniu zeznania.

Dobry przykład: premia 20 000 zł wypłacona ponad limit oznacza dodatkowy PIT na poziomie 6 400 zł tylko od tej nadwyżki. Taka liczba od razu pomaga ustawić rezerwę w budżecie i nie robić sobie złudzeń co do kwoty „na rękę”. Właśnie w tym miejscu proste planowanie podatkowe daje największy spokój.

Jeśli pracujesz na etacie, najczęściej wystarczy rozmowa z działem kadr albo samodzielne policzenie rocznej podstawy. Jeśli rozliczasz działalność, jeden dobrze przygotowany arkusz albo konsultacja z księgowym potrafią oszczędzić sporo nerwów na koniec roku. A potem zostaje już pytanie szersze niż sam limit: co ten próg mówi o całym obciążeniu podatkowym, a czego nie pokazuje?

Co ten próg mówi o budżecie, a czego nie pokazuje

Najważniejsze jest to, że 32% to stawka krańcowa, a nie średnia dla całego dochodu. W praktyce całkowite obciążenie podatkowe bywa niższe, bo część dochodu nadal rozliczasz według 12%, a na wynik wpływają też koszty, odliczenia i ewentualne wspólne rozliczenie. Dlatego ktoś może „wejść w wyższy próg”, a mimo to jego realny podatek w skali roku nie będzie wcale tak duży, jak sugeruje sama liczba 32.To ważne zwłaszcza wtedy, gdy porównujesz oferty pracy albo zastanawiasz się nad zmianą formy współpracy. Sam próg nie powinien być jedynym kryterium decyzji, bo liczy się też stabilność dochodu, koszty dojazdu, składki, przerwy w zleceniu i możliwość odliczeń. Z mojego punktu widzenia najlepsze decyzje finansowe zapadają wtedy, gdy patrzy się na roczny efekt netto, a nie na jedną imponującą stawkę brutto.

Jeżeli dochód zbliża się do 120 000 zł, nie warto panikować, tylko policzyć roczną podstawę, sprawdzić koszty i z wyprzedzeniem ocenić, ile naprawdę dopłacisz od nadwyżki. To zwykle wystarcza, żeby wyższa stawka przestała być straszakiem, a stała się po prostu przewidywalnym elementem rozliczenia.