Po zakupie samochodu najwięcej zamieszania zwykle robi nie sama umowa, tylko podatkowe formalności po niej. W praktyce liczą się trzy rzeczy: czy w ogóle trzeba zapłacić PCC, ile wyniesie podatek i czy da się wszystko załatwić bez wizyty w urzędzie. Poniżej pokazuję to krok po kroku, tak żeby można było szybko przejść od podpisanej umowy do poprawnie złożonej deklaracji i opłaty.

Najważniejsze rzeczy do załatwienia po kupnie auta

- Przy standardowym zakupie auta od osoby prywatnej PCC zwykle trzeba zapłacić, a stawka wynosi 2% wartości rynkowej pojazdu.

- Deklarację PCC-3 można złożyć online w e-Urzędzie Skarbowym albo przez e-Deklaracje.

- Termin na złożenie deklaracji i zapłatę podatku to 14 dni od podpisania umowy.

- Podatek liczy się od wartości rynkowej auta, a nie automatycznie od kwoty wpisanej w umowie.

- Jeśli samochód jest opodatkowany VAT, ma wartość do 1000 zł albo sprawę rozlicza notariusz, zasady mogą być inne.

Kiedy po kupnie auta trzeba zapłacić PCC

Ja zaczynam od jednej prostej zasady: PCC nie dotyczy każdego zakupu samochodu, tylko takich transakcji, które faktycznie podlegają temu podatkowi. Najczęściej chodzi o zakup od osoby prywatnej na umowę sprzedaży. Jeśli kupujesz auto w zakresie opodatkowanym VAT, albo wartość rynkowa pojazdu nie przekracza 1000 zł, obowiązek PCC zwykle nie powstaje. Inaczej wygląda to też wtedy, gdy umowę zawiera się u notariusza, bo w takim układzie podatek rozlicza notariusz.

| Sytuacja | Czy PCC zwykle występuje | Co robi kupujący |

|---|---|---|

| Zakup auta od osoby prywatnej na umowę sprzedaży | Tak | Składa PCC-3 i płaci podatek w terminie 14 dni |

| Zakup auta w zakresie opodatkowanym VAT | Nie | Nie rozlicza PCC, bo transakcja nie wpada do tego podatku |

| Wartość rynkowa auta nie przekracza 1000 zł | Nie | Nie ma PCC i nie składa się deklaracji |

| Umowa w formie aktu notarialnego | Nie po stronie kupującego | Podatek pobiera notariusz, więc nie idzie się z tym do urzędu skarbowego |

To ważne rozróżnienie, bo wiele osób odruchowo zakłada, że każdy zakup auta oznacza dodatkowy podatek. Nie zawsze tak jest. Skoro już wiadomo, kiedy obowiązek w ogóle powstaje, przechodzę do tego, jak załatwić sprawę bez papieru i bez stania w kolejce.

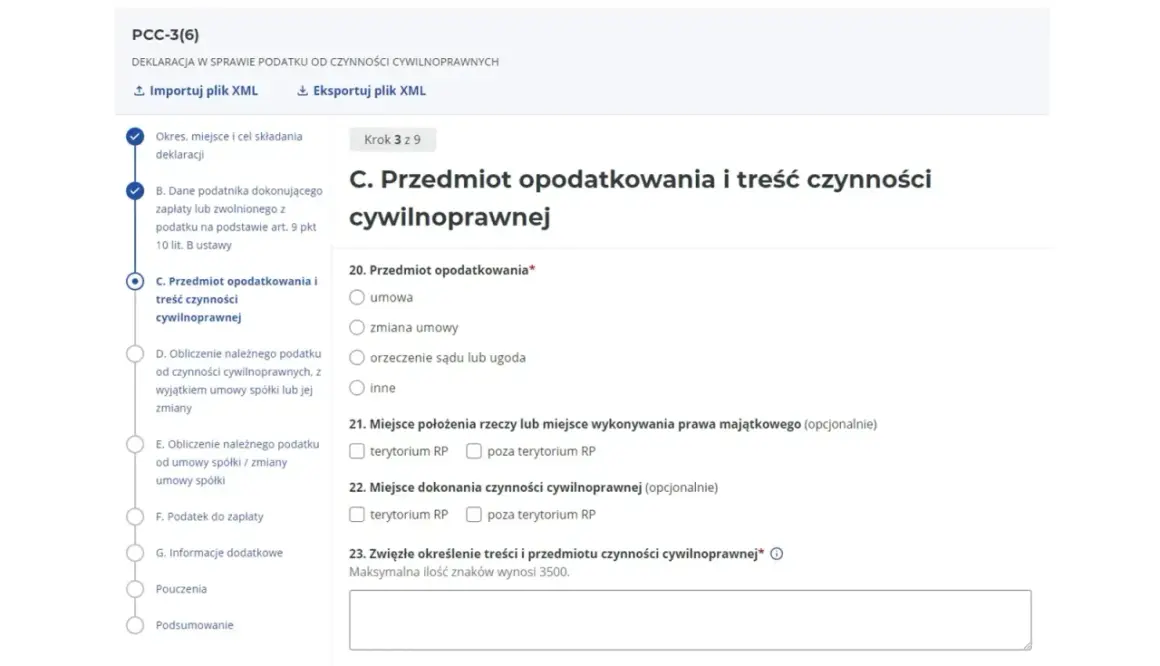

Jak złożyć PCC-3 online bez wizyty w urzędzie

- Zaloguj się do e-Urzędu Skarbowego przez profil zaufany, e-dowód, bankowość elektroniczną albo mObywatel.

- Wejdź w e-Deklaracje i wybierz formularz PCC-3.

- Uzupełnij dane stron umowy, datę zakupu, dane auta i podstawę opodatkowania.

- Jeśli kupujących jest więcej niż jeden, dodaj odpowiedni załącznik PCC-3/A.

- Wyślij formularz i od razu przejdź do płatności.

- Pobierz potwierdzenie złożenia, czyli UPO.

Praktyczny plus jest taki, że system pozwala zapisać wersję roboczą formularza i wrócić do niej później. To drobiazg, ale przy kupnie auta bywa pomocny, bo nie każdy ma od razu pod ręką wszystkie dane z umowy. Według Ministerstwa Finansów po wysłaniu PCC-3 w e-Urzędzie Skarbowym można też od razu zapłacić podatek, bez osobnego szukania konta urzędu. Z tej części najczęściej płynnie przechodzi się już do pytania, ile dokładnie trzeba zapłacić.

Ile wynosi podatek i jak policzyć podstawę

Przy sprzedaży samochodu stawka PCC wynosi 2% podstawy opodatkowania. Podstawa to nie zawsze cena z umowy, tylko wartość rynkowa auta. W praktyce patrzy się na markę, model, rocznik, stan techniczny, stopień zużycia i przeciętne ceny podobnych aut na lokalnym rynku. Jeśli ktoś wpisze w umowie zaniżoną kwotę tylko po to, żeby zapłacić mniej, urząd może to zakwestionować.

| Wartość rynkowa auta | PCC 2% | Co to oznacza w praktyce |

|---|---|---|

| 8 000 zł | 160 zł | Niższy podatek, ale nadal trzeba złożyć deklarację |

| 20 000 zł | 400 zł | Typowa kwota przy używanym samochodzie ze średniego segmentu |

| 35 000 zł | 700 zł | Wyższa kwota, gdy auto jest nowsze lub lepiej utrzymane |

| 1 000 zł lub mniej | 0 zł | Sprzedaż jest zwolniona z PCC |

Najważniejszy błąd, jaki widzę w takich sprawach, to liczenie podatku od „ceny okazjonalnej” zamiast od realnej wartości rynkowej. Jeśli auto ma rynkowo 25 000 zł, a w umowie wpisano 5 000 zł, urząd nie musi zaakceptować tej niższej kwoty. Podobnie działa sytuacja, w której ktoś przejmuje od sprzedającego kredyt związany z autem - podatek nadal liczy się od wartości rynkowej pojazdu, a nie od tego, jak strony rozłożyły między sobą zobowiązania. To prowadzi prosto do najczęstszych potknięć przy rozliczeniu.

Najczęstsze błędy przy rozliczeniu PCC

Tu nie ma wielkiej filozofii, ale drobiazgi robią różnicę. Jeśli ktoś robi deklarację na szybko, zwykle myli nie sam formularz, tylko podstawę, termin albo właściwy urząd. Poniżej zbieram błędy, które w praktyce wracają najczęściej.

- Zaniżenie wartości auta - urząd może wezwać do korekty i dopłaty podatku wraz z odsetkami.

- Przekroczenie 14 dni - obowiązek nadal istnieje, więc lepiej zareagować od razu niż czekać na wezwanie.

- Wysłanie deklaracji do złego urzędu - deklarację składa się do urzędu właściwego dla miejsca zamieszkania kupującego.

- Brak załącznika PCC-3/A przy współwłasności - przy kilku kupujących każdy poza osobą składającą główny formularz musi mieć własny załącznik.

- Założenie, że faktura zawsze oznacza PCC - jeśli transakcja jest opodatkowana VAT, PCC zwykle nie ma.

Najbardziej kosztowny błąd to zaniżenie podstawy. Z doświadczenia powiem tak: lepiej wpisać realną wartość i mieć spokój, niż oszczędzić kilkadziesiąt złotych, a później tłumaczyć się z korekty. Gdy już to jest jasne, zostają jeszcze przypadki szczególne, które warto znać, zanim ktoś kliknie „wyślij”.

Co zmienia współwłasność i inne nietypowe przypadki

W samochodach kupowanych „na dwie osoby” albo z dodatkowymi zastrzeżeniami procedura nadal jest do ogarnięcia online, ale trzeba wiedzieć, kto formalnie składa dokumenty. To właśnie takie sytuacje najczęściej powodują niepewność, a nie sam podatek.

Gdy samochód kupuje kilku właścicieli

Jeśli auto ma trafić do współwłasności, jedna osoba składa główną deklarację PCC-3, a pozostali kupujący dołączają załącznik PCC-3/A. Każdy współwłaściciel odpowiada za prawidłowe rozliczenie, więc nie warto odkładać tego na jedną osobę „na później”. W praktyce najlepiej od razu ustalić, kto zakłada sprawę online i wklepuje dane wszystkich nabywców.

Gdy kupujesz auto z fakturą VAT

Jeżeli transakcja jest opodatkowana VAT, PCC zwykle nie występuje. To ważne, bo wiele osób kupujących auto od firmy od razu zakłada, że musi jeszcze składać PCC-3. Właśnie tu najłatwiej o niepotrzebną płatność albo przeciwnie - o przeoczenie obowiązku przy zakupie od osoby prywatnej.

Przeczytaj również: Jak zacząć sprzedaż internetową - Modele, koszty i unikanie błędów

Gdy umowę prowadzi notariusz albo wartość jest symboliczna

Jeśli sprawa idzie w formie aktu notarialnego, to notariusz pobiera podatek i kupujący nie załatwia już tego osobno w urzędzie skarbowym. Z kolei przy wartości rynkowej do 1000 zł PCC nie ma wcale, więc nie ma też sensu wysyłanie deklaracji „na wszelki wypadek”. To są drobne wyjątki, ale dobrze je znać, bo oszczędzają czasu i nerwów. Kiedy te zasady są już uporządkowane, zostaje ostatni krok: szybkie zamknięcie formalności po podpisaniu umowy.

Co warto zrobić jeszcze tego samego dnia po zakupie auta

Po podpisaniu umowy ja zwykle robię jedną prostą rzecz: od razu odkładam dokumenty i ustawiam sobie przypomnienie na 14 dni. To mały nawyk, ale skutecznie zmniejsza ryzyko spóźnienia. Dodatkowo dobrze od razu sprawdzić, czy w umowie nie ma niejasności co do ceny, współwłasności albo daty zakupu.

- Zapisz datę zawarcia umowy, bo od niej liczy się termin.

- Sprawdź, czy auto kupione jest od osoby prywatnej, czy w zakresie VAT.

- Policz PCC od wartości rynkowej, a nie wyłącznie od kwoty z umowy.

- Przygotuj dane wszystkich kupujących, jeśli samochód ma kilku właścicieli.

- Wejdź do e-Urzędu Skarbowego i wypełnij deklarację, zanim temat zacznie się odkładać.

Najkrótsza i najbezpieczniejsza ścieżka jest prosta: umowa, szybkie wyliczenie 2%, deklaracja online, płatność od razu po wysłaniu formularza. Wtedy sprawa z urzędem skarbowym zamyka się bez zbędnych wizyt, a kupno auta nie kończy się podatkowym pośpiechem w ostatnim dniu terminu.