Polityka pieniężna strefy euro przekłada się na koszt kredytu, atrakcyjność lokat i tempo wzrostu cen, więc warto rozumieć, kto ją prowadzi i po czym poznaje się kierunek zmian. Europejski bank centralny to instytucja, która wyznacza ramy dla pieniądza w krajach używających euro, a jego decyzje wpływają nie tylko na banki, ale też na domowe budżety. W tym artykule wyjaśniam, co dokładnie robi, jak czytać jego stopy procentowe i co z tego wynika dla osób spłacających kredyt albo trzymających oszczędności.

Najważniejsze fakty o EBC, które warto znać od razu

- Od 1 stycznia 2026 strefa euro obejmuje 21 państw.

- Główny cel banku centralnego to utrzymanie inflacji na poziomie 2% w średnim terminie.

- Decyzje w sprawie stóp zapadają co sześć tygodni.

- Najważniejsze narzędzia to trzy stopy procentowe i szerszy zestaw działań wspierających płynność banków.

- Dla osób w Polsce wpływ jest często pośredni, ale realny, zwłaszcza przy kredytach, oszczędzaniu i kursie euro.

- Przy kredycie w złotych pierwsze skrzypce gra NBP, ale kierunek w strefie euro nadal ma znaczenie dla rynku.

Czym jest bank centralny strefy euro i za co odpowiada

Najprościej ujmując, to bank centralny krajów, które przyjęły euro. Jego zadaniem nie jest obsługa klientów detalicznych, tylko dbanie o stabilność cen i sprawne działanie systemu finansowego. W praktyce oznacza to, że bank ustawia warunki, w których działa cały rynek pieniądza w strefie euro, a nie pojedyncze konta czy zwykłe kredyty konsumenckie.

Do głównych zadań należą:

- definiowanie i prowadzenie polityki pieniężnej,

- operacje walutowe,

- zarządzanie rezerwami walutowymi strefy euro,

- dbanie o sprawne działanie systemów płatniczych,

- zadania związane z nadzorem bankowym, statystyką i stabilnością finansową.

Ważny szczegół: strefa euro nie jest już dwudziestką państw. Od 1 stycznia 2026 obejmuje 21 krajów, więc skala decyzji tego banku jest większa niż jeszcze rok wcześniej. To dobry punkt wyjścia do zrozumienia, dlaczego każdy ruch stóp procentowych odbija się szerokim echem.

Jeśli chcesz dobrze odczytywać decyzje tej instytucji, trzeba najpierw zobaczyć, jakimi narzędziami faktycznie operuje.

Jak działa polityka pieniężna i co oznaczają trzy stopy procentowe

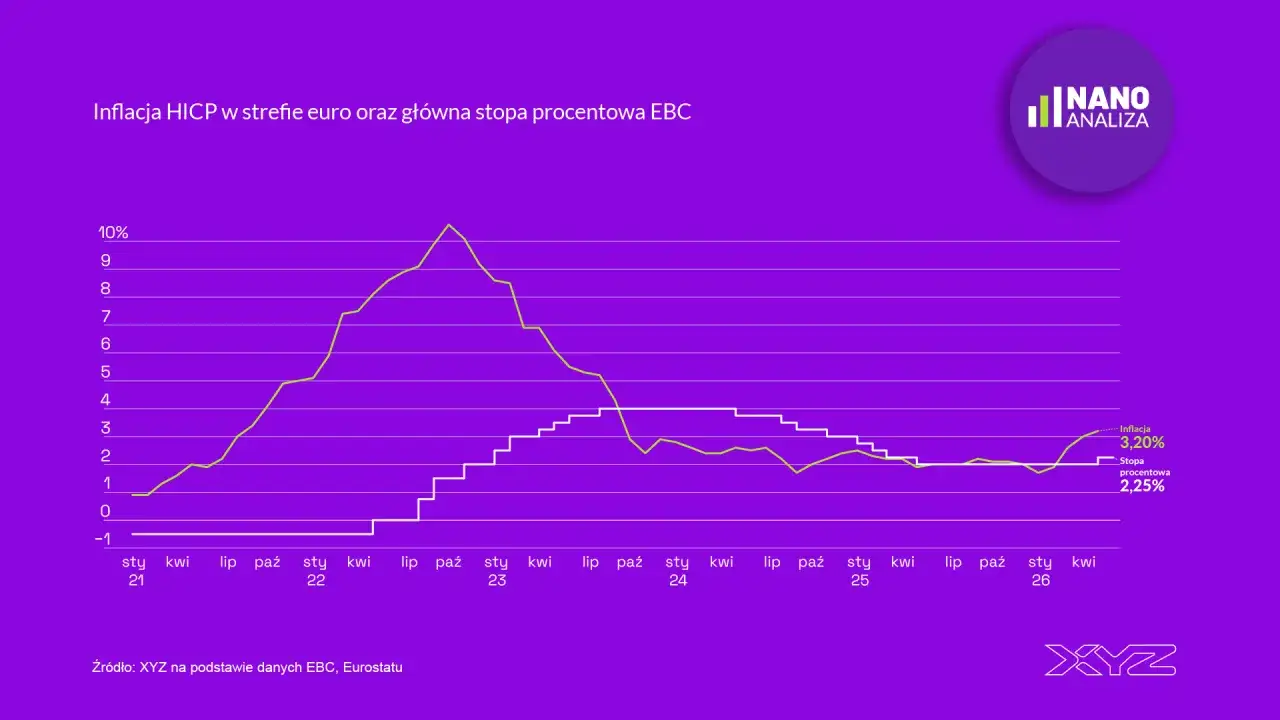

Gremium decyzyjne banku centralnego spotyka się co sześć tygodni i ustala, czy warunki finansowania powinny się zaostrzyć, złagodzić czy pozostać bez zmian. Oficjalny punkt odniesienia jest prosty: inflacja ma być blisko 2% w średnim terminie. To nie przypadkowa liczba, tylko poziom uznawany za bezpieczny dla stabilności cen i zdrowego wzrostu gospodarczego.

Najłatwiej zrozumieć to przez trzy stopy procentowe, które tworzą podstawowy sygnał dla rynku. Na dzień 17 czerwca 2026 wyglądają one następująco:

| Stopa | Poziom | Co to oznacza w praktyce |

|---|---|---|

| Depozytowa | 2,25% | Banki dostają tyle za jednodniowe lokowanie nadwyżek w banku centralnym. To dziś główny sygnał dla rynku. |

| Refinansowa | 2,40% | To koszt tygodniowego finansowania banków, ważny dla płynności sektora i warunków kredytowania. |

| Kredytu marginalnego | 2,65% | Awaryjne finansowanie overnight dla banków. Zwykle jest najdroższe z trzech narzędzi. |

W praktyce mechanizm działa tak: gdy stopy rosną, pieniądz w systemie robi się droższy. Banki płacą więcej za swoje finansowanie, a część tego kosztu przenoszą na klientów. Gdy stopy spadają, działa to odwrotnie, choć nie zawsze od razu i nie zawsze w pełnej skali.

Warto też pamiętać o opóźnieniu. Decyzje banku centralnego nie przekładają się natychmiast na raty i lokaty. Rynek potrzebuje czasu, żeby je wycenić, a banki potrzebują czasu, żeby dostosować ofertę. To właśnie dlatego dzień decyzji i dzień realnej zmiany w portfelu klienta rzadko są tym samym dniem.

Dla osoby spłacającej zobowiązania ważniejsze od samego komunikatu jest więc to, jak decyzja przejdzie przez banki, rynek i konkretne umowy.

Jak decyzje przekładają się na kredyty, lokaty i codzienne oszczędzanie

Tu patrzę na trzy kanały: koszt kredytu, atrakcyjność oszczędzania i zachowanie cen. Wyższe stopy zwykle oznaczają droższe finansowanie i lepszą ofertę dla oszczędzających, ale nie zawsze w tej samej skali. Niższe stopy działają odwrotnie: wspierają popyt, ułatwiają finansowanie i często obniżają premię za trzymanie pieniędzy na depozytach.

W praktyce wygląda to tak:

- Kredyty hipoteczne - jeśli są oparte na zmiennym oprocentowaniu albo na wskaźnikach rynkowych, mogą reagować na zmianę warunków finansowania. W Polsce wpływ EBC na typowy kredyt złotowy jest jednak zwykle pośredni.

- Kredyty gotówkowe - nowe oferty są wyceniane szybciej niż stare umowy, więc efekt częściej widać przy nowym finansowaniu niż przy już podpisanym kontrakcie.

- Lokaty i konta oszczędnościowe - wzrost stóp bywa korzystny dla oszczędzających, ale bank nie zawsze podnosi oprocentowanie tak szybko, jak zmienia się polityka pieniężna.

- Kurs euro - decyzje EBC wpływają na oczekiwania rynku, a to może poruszać EUR/PLN. Ma to znaczenie przy zakupach zagranicznych, wyjazdach i zobowiązaniach w euro.

Jeśli spłacasz kredyt w Poznaniu albo w innym polskim mieście, nawet niewielki ruch warunków finansowania potrafi zmienić domowy budżet bardziej, niż wynikałoby to z suchego komunikatu. Zmiana o kilka dziesiątych punktu procentowego brzmi skromnie, ale przy większej kwocie i długim okresie spłaty robi różnicę.

Najczęstszy błąd polega na oczekiwaniu przełożenia 1:1. W rzeczywistości banki biorą pod uwagę również ryzyko kredytowe, konkurencję, płynność i własną politykę cenową. Dwie osoby z podobnym kredytem mogą odczuć ten sam ruch zupełnie inaczej, zwłaszcza jeśli mają inne warunki umowy.

Żeby dobrze ocenić skalę wpływu, trzeba jeszcze rozdzielić to, co robi bank centralny strefy euro, od tego, za co odpowiada NBP.

Czym różni się EBC od NBP i dlaczego to ważne w Polsce

| Obszar | EBC | NBP |

|---|---|---|

| Waluta | Euro | Złoty |

| Zasięg działania | Strefa euro | Polska |

| Bezpośredni wpływ | Stopy procentowe, płynność i warunki finansowania w euro | Stopy złotowe, inflacja krajowa i warunki finansowania w Polsce |

| Co to znaczy dla klienta | Kredyty, oszczędności i inwestycje powiązane z euro | Większość kredytów i lokat w Polsce |

To rozróżnienie jest kluczowe, bo wiele osób automatycznie wiąże każdy ruch kosztu kredytu z decyzją z Frankfurtu. To za proste. Jeśli masz kredyt w złotych, pierwsze pytanie brzmi: co robi NBP. Jeśli jednak działasz na styku z euro, analizujesz rynek europejski albo prowadzisz firmę z powiązaniami zagranicznymi, decyzje EBC szybko przestają być teorią.

Drugi praktyczny wniosek jest mniej oczywisty: nawet bez euro w portfelu polska gospodarka odczuwa kierunek polityki pieniężnej w strefie euro przez handel, inwestycje i kursy rynkowe. Dlatego komunikaty z Frankfurtu śledzą nie tylko ekonomiści, ale też osoby planujące większe zobowiązania.

Skoro wpływ jest pośredni, ale realny, warto umieć czytać komunikaty bez bankowego szumu.

Na co patrzeć w komunikatach, jeśli chcesz wyciągnąć z nich praktyczny wniosek

Nie każdy komunikat niesie tę samą wagę. Ja zwracam uwagę na cztery elementy, bo one najszybciej pokazują, czy bank centralny szykuje dalsze podwyżki, przerwę czy cięcia.

- Ton o inflacji - jeśli bank mówi o uporczywej presji cenowej, rynek zwykle zakłada ostrożniejsze podejście do cięć.

- Prognozy wzrostu i cen - liczy się nie tylko bieżąca inflacja, ale też to, gdzie ma być za kilka kwartałów.

- Sygnał o transmisji - to wskazówka, czy bank widzi, że jego decyzje rzeczywiście docierają do kredytów i depozytów.

- Konferencja po decyzji - często bardziej znaczący jest ton odpowiedzi prezesa niż sam nagłówek komunikatu.

W praktyce najwięcej mówi nie pojedyncza liczba, ale cała sekwencja sygnałów. Gdy rynek zaczyna wyceniać kolejne ruchy z wyprzedzeniem, oprocentowanie nowych kredytów i lokat może zmieniać się wcześniej niż oficjalna decyzja. To ważne, jeśli planujesz refinansowanie, zakup mieszkania albo zmianę struktury oszczędności.

Ostrożnie podchodzę też do medialnych skrótów typu „stopy w górę, więc raty od razu rosną”. Mechanizm jest realny, ale tempo zależy od rodzaju umowy, polityki banku i sytuacji na rynku. Na tym właśnie polega różnica między teorią a praktyką domowego budżetu.

Właśnie dlatego końcowy wniosek powinien być praktyczny, a nie tylko opisowy.

Co z tego wynika dla rat, lokat i planu finansowego w 2026 roku

Jeżeli spłacasz zobowiązania, najrozsądniej patrzeć na EBC jako na punkt odniesienia, a nie jedyne źródło zmian. Dla kredytów w euro i części produktów inwestycyjnych to sygnał bezpośredni, dla kredytów w złotych - ważny, ale pośredni. W obu przypadkach liczy się kierunek, a nie pojedynczy komunikat wyrwany z kontekstu.

W 2026 roku rozsądne podejście jest proste: obserwuj, czy bank centralny strefy euro trzyma się celu 2%, jak rynek wycenia kolejne ruchy i czy Twoja umowa ma oprocentowanie zmienne, czy stałe. To właśnie te trzy rzeczy decydują, czy decyzja z Frankfurtu zostanie w Twoim budżecie zauważona po tygodniu, po kilku miesiącach czy prawie wcale.

Jeśli mam wskazać jedną zasadę, to tę: przy większych zobowiązaniach nie opieraj się na nagłówku, tylko na kierunku polityki i własnych warunkach umowy. W finansach detalicznych połączenie makro i konkretu zwykle daje najlepszy obraz sytuacji.