Przelew SEPA to jeden z najprostszych sposobów wysłania euro między rachunkami w Europie, ale tylko wtedy, gdy wiadomo, kiedy sięgać po ten standard, a kiedy lepiej wybrać inny tryb. W praktyce chodzi o płatności w euro do banków działających w jednolitym obszarze płatności, więc najczęściej używa się go przy czynszu, fakturach, spłatach zobowiązań i zwykłych rozliczeniach prywatnych. Poniżej wyjaśniam, jak to działa, jakie dane trzeba przygotować i gdzie najłatwiej o błąd.

Najważniejsze informacje o przelewach SEPA

- To standard płatności w euro dla banków działających w obszarze SEPA, a nie ogólny przelew zagraniczny do dowolnego kraju.

- Standardowy transfer zwykle dociera do banku odbiorcy w następnym dniu roboczym.

- SEPA Instant działa w mniej niż 10 sekund, 24/7/365, ale banki mogą stosować własne limity i przerwy techniczne.

- Do zlecenia najczęściej wystarcza IBAN, a BIC bywa już pomijany lub uzupełniany automatycznie.

- Najczęstsze problemy to zły IBAN, zlecenie po godzinie granicznej, weekendy oraz próba wysyłki poza właściwy schemat.

Czym jest transfer do strefy SEPA i kiedy ma sens

Ja traktuję ten mechanizm jako standard do płatności w euro, a nie jako ogólny przelew zagraniczny. Według ECB obszar SEPA obejmuje 41 krajów i terytoriów, a więc nie kończy się na samej Unii Europejskiej. To ważne, bo taki transfer ma sens tylko wtedy, gdy rachunek odbiorcy jest prowadzony w banku uczestniczącym w schemacie i rozliczenie odbywa się w euro.

W praktyce oznacza to prostsze rozliczenie, mniej pośredników i przewidywalniejszy czas księgowania. Najczęściej korzysta się z niego przy regularnych płatnościach do kontrahentów, opłatach za usługi, zwrotach między znajomymi, a także przy spłacie zobowiązań, które muszą pójść w euro. Następny krok jest już czysto techniczny: trzeba podać właściwe dane odbiorcy bez pomyłki.

Jakie dane trzeba mieć pod ręką

Ja zawsze zaczynam od IBAN-u, bo to on identyfikuje rachunek. EPC wskazuje, że w płatnościach SEPA identyfikacja opiera się na IBAN, a BIC w wielu przypadkach nie jest już wymagany; część banków nadal pokazuje to pole, ale często uzupełnia je automatycznie. Dobrze mieć też nazwę odbiorcy zgodną z rachunkiem, kwotę w euro i sensowny tytuł przelewu.

- IBAN odbiorcy - bez niego zlecenie zwykle nie przejdzie.

- Nazwa odbiorcy - najlepiej dokładnie taka jak w banku.

- Kwota w EUR - przy rachunku w złotych bank pokaże przewalutowanie i finalne obciążenie.

- Tytuł przelewu - przy ratach i fakturach pomaga w rozliczeniu.

- BIC/SWIFT - przydaje się, gdy bank nadal tego wymaga albo sam nie rozpoznaje instytucji.

Ja sprawdzam te dane dwa razy, bo literówka w nazwie zwykle nie jest groźna, ale jeden błędny znak w IBAN-ie może już zatrzymać całe zlecenie. Gdy dane są gotowe, można przejść do zlecenia w bankowości internetowej.

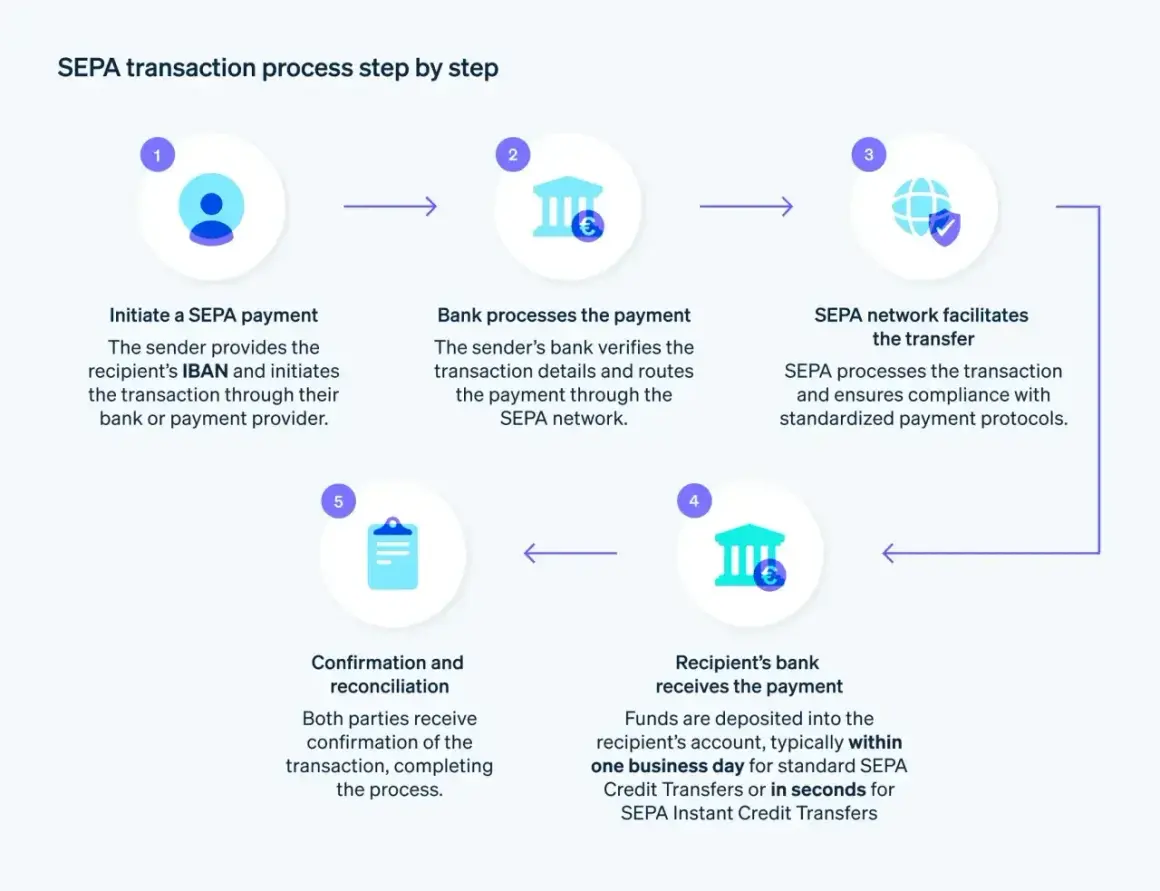

Jak zlecić przelew krok po kroku w bankowości internetowej

Najwygodniej zrobić to w zakładce przelewów walutowych lub zagranicznych, gdzie bank zwykle od razu podpowiada właściwy typ operacji. Ja przy takich płatnościach kieruję się prostą kolejnością:

- Wybieram przelew europejski albo walutowy w euro.

- Wpisuję IBAN odbiorcy i sprawdzam nazwę rachunku.

- Ustawiam konto, z którego mają zejść środki.

- Porównuję pokazany koszt, kurs i przewidywaną datę realizacji.

- Potwierdzam zlecenie dopiero wtedy, gdy widzę pełną kwotę obciążenia.

Przy koncie w złotych ten ostatni punkt jest szczególnie ważny, bo bank przelicza środki według własnego kursu i to właśnie na końcu widzisz rzeczywisty koszt. Jeśli płatność powtarza się co miesiąc, warto od razu zapisać odbiorcę jako szablon albo ustawić zlecenie stałe. Dzięki temu kolejne przelewy są szybsze i mniej podatne na pomyłkę. Po zleceniu pozostaje już tylko sprawdzić, kiedy pieniądze dotrą i czym taki transfer różni się od innych opcji.

Ile trwa i czym różni się od SWIFT

W praktyce porównuję trzy scenariusze: standardowy transfer SEPA, wersję natychmiastową i klasyczny przelew SWIFT. Najważniejsza różnica nie dotyczy tylko czasu, ale też przewidywalności i zakresu działania. Standard SEPA jest zbudowany pod euro i uporządkowane rozliczenie w obrębie tego samego schematu, a SWIFT służy szerzej, ale zwykle jest mniej jednoznaczny pod względem terminu.

| Rodzaj | Czas | Waluta | Kiedy wybrać | Na co uważać |

|---|---|---|---|---|

| Standardowy transfer SEPA | Do następnego dnia roboczego | EUR | Faktury, raty, zwykłe rozliczenia | Zależy od godzin granicznych i dni roboczych |

| SEPA Instant | Mniej niż 10 sekund, 24/7/365 | EUR | Pilne płatności, gdy czas ma znaczenie | Limit EPC do 15 000 euro, banki mogą mieć własne progi |

| SWIFT | Zwykle kilka dni roboczych, ale bez gwarancji | Różne waluty | Płatności poza SEPA lub w innej walucie | Wpływ mają banki pośredniczące, strefy czasowe i święta |

W natychmiastowym wariancie EPC podaje limit do 15 000 euro, a sama usługa działa 24/7/365, choć bank może zaplanować krótką przerwę techniczną. To wygodne rozwiązanie przy pilnych płatnościach, ale działa tylko wtedy, gdy bank nadawcy i odbiorcy obsługują ten sam schemat. Gdy jeden z nich nie wspiera trybu instant, przelew wraca do wersji standardowej albo zostaje odrzucony. To właśnie dlatego przed pilną wysyłką zawsze sprawdzam, czy odbiorca rzeczywiście ma aktywną obsługę takiej płatności.

Najczęstsze błędy, które spowalniają płatność

Większość problemów nie wynika z samego systemu, tylko z drobnych potknięć przy zlecaniu. Ja widzę je najczęściej w tych sytuacjach:

- Błędny IBAN - jeden znak potrafi zatrzymać albo zwrócić transakcję.

- Weekend lub święto - standardowy transfer ruszy dopiero w następnym dniu roboczym.

- Zły schemat - odbiorca ma rachunek poza SEPA albo w banku, który nie obsługuje danego trybu.

- Za mało środków po przewalutowaniu - na rachunku w złotych bank obciąża więcej niż sama kwota nominalna.

- Przekroczony limit - szczególnie przy wariancie natychmiastowym, gdzie bank może ustawić niższy próg niż EPC.

- Brak zgodności danych odbiorcy - przy niektórych bankach rozbieżność między nazwą a numerem rachunku wydłuża weryfikację.

Jeśli płatność ma być terminowa, ja nie wysyłam jej na ostatnią chwilę. Najbezpieczniej dodać dzień buforu, zwłaszcza gdy przelew idzie przed weekendem albo gdy w grę wchodzi przewalutowanie. To proste zabezpieczenie oszczędza najwięcej nerwów, bo zwrot albo korekta zawsze zabierają czas.

Jak używać tego rozwiązania przy spłatach i regularnych zobowiązaniach

Przy spłatach i cyklicznych zobowiązaniach SEPA jest szczególnie wygodna, bo daje powtarzalny proces: ten sam odbiorca, ta sama waluta, podobny termin. Ja w takich sytuacjach najczęściej ustawiam zlecenie stałe albo przynajmniej zapisuję szablon, bo to ogranicza ryzyko pomyłki przy każdej kolejnej racie. Jeśli spłata musi być u odbiorcy w konkretnym dniu, wysyłam ją wcześniej niż na ostatnią chwilę.

- Przy standardowym transferze zostaw sobie co najmniej 1 dzień roboczy zapasu.

- Przy rachunku w PLN sprawdzaj kurs i zostaw rezerwę na przewalutowanie oraz opłatę bankową.

- Przy terminie krytycznym sprawdź, czy bank odbiorcy obsługuje wersję natychmiastową.

- Przy wielu płatnościach korzystaj z szablonów, bo ręczne wpisywanie danych zwiększa ryzyko błędu.

To prosty sposób, żeby rata, czynsz albo faktura nie utknęły przez drobiazg techniczny. Taki porządek w płatnościach zwykle oszczędza więcej czasu niż jednorazowe szukanie szybszej metody w dniu terminu.

Co sprawdzam przed wysłaniem euro, żeby nie robić sobie zwrotu

Przed wysyłką ja zawsze patrzę na trzy rzeczy: IBAN, walutę i termin realizacji. Jeśli któraś z nich się nie zgadza, lepiej poprawić zlecenie od razu niż czekać na zwrot albo wyjaśnienia z banku. Przy płatnościach w euro naprawdę nie trzeba wiele, ale właśnie dlatego każdy szczegół ma znaczenie.

Jeżeli płatność jest pilna, wybieram tryb natychmiastowy tylko wtedy, gdy wiem, że obie strony i ich banki go obsługują. W pozostałych sytuacjach spokojny, standardowy transfer SEPA jest po prostu bardziej przewidywalny i wystarczający do codziennych rozliczeń.