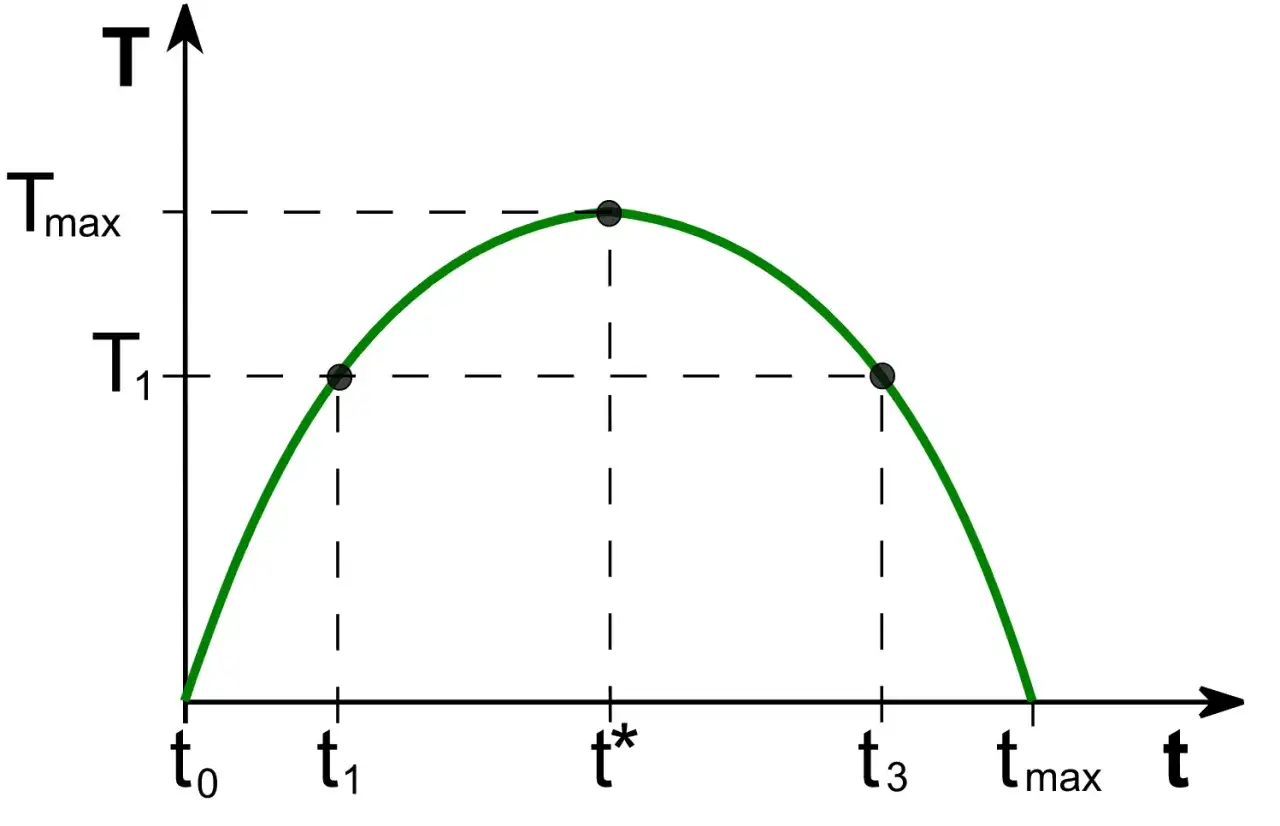

Wysokość podatku nie przekłada się na wpływy budżetu w prosty, liniowy sposób. Gdy stawki rosną, część podatników ogranicza aktywność, część przenosi dochód do mniej obciążonych form rozliczeń, a część po prostu mocniej szuka legalnych i nielegalnych sposobów na obniżenie daniny. Właśnie na tym polega krzywa laffera i dlatego temat wraca zawsze wtedy, gdy państwo myśli o podwyżkach, obniżkach albo zmianie progów podatkowych.

Co ta zależność mówi o podatkach i wpływach do budżetu państwa

- Wpływy do budżetu nie rosną wiecznie wraz ze stawką - po pewnym momencie wyższy podatek zaczyna działać przeciwko fiskusowi.

- Punkt maksymalnych wpływów nie jest stały - zależy od rodzaju podatku, siły kontroli i tego, jak łatwo podatnik może zmienić zachowanie.

- Najmocniej widać to przy podatkach od pracy i zysków firm - tam reakcja na zmianę obciążenia bywa najszybsza.

- Sama obniżka nie gwarantuje większych wpływów - liczy się też baza podatkowa i skala reakcji gospodarki.

- Dla podatnika ważne są nie tylko procenty - równie istotne są progi, ulgi, składki i całkowity koszt zgodności.

Jak działa mechanizm od stawki do wpływów

W najprostszej wersji sprawa wygląda tak: wpływy państwa to stawka podatku pomnożona przez podstawę opodatkowania. Jeśli podnoszę stawkę, ale podstawa zostaje taka sama, budżet rośnie. Problem zaczyna się wtedy, gdy wyższa stawka sama zmienia zachowanie podatników i podstawa zaczyna się kurczyć.

Z punktu widzenia ekonomii liczy się więc nie tylko poziom podatku, ale też elastyczność bazy podatkowej, czyli to, jak silnie ludzie i firmy reagują na zmianę obciążenia. Przy 0% wpływów nie ma, przy 100% też ich nie ma, bo prawie nikt nie będzie pracował albo raportował dochodu, który i tak zostałby w całości zabrany.

Najłatwiej zobaczyć to na uproszczonym przykładzie:

| Przykład | Stawka | Podstawa | Wpływy |

|---|---|---|---|

| A | 10% | 100 | 10 |

| B | 20% | 90 | 18 |

| C | 40% | 40 | 16 |

To nie jest prognoza dla żadnego kraju, tylko ilustracja logiki. Widzimy w niej moment, w którym kolejne podniesienie stawki przestaje zwiększać dochód budżetu i zaczyna go obniżać. To prowadzi do pytania, co dokładnie zmieniają podatnicy, gdy stawka rośnie zbyt wysoko.

Dlaczego wyższy podatek może przynieść mniej pieniędzy

Ja patrzę na to tak: państwo nie pobiera podatku w próżni, tylko od ludzi i firm, którzy reagują na bodźce. Jeśli obciążenie robi się zbyt ciężkie, zmienia się nie tylko sam zysk po opodatkowaniu, ale też decyzje o pracy, inwestycjach i sposobie rozliczania dochodu.

- Mniej pracy albo mniej nadgodzin - przy wyższym obciążeniu część osób ogranicza dodatkowy wysiłek, bo z każdej kolejnej złotówki zostaje mniej.

- Większa skłonność do optymalizacji - firmy i samozatrudnieni częściej szukają ulg, kosztów i form opodatkowania, które obniżą efektywną stawkę.

- Przesuwanie dochodu w czasie - jeśli można poczekać z fakturą, sprzedażą albo wypłatą premii, wielu podatników to robi.

- Szara strefa i unikanie - im łatwiej ukryć transakcję, tym szybciej podwyżka zaczyna działać przeciwko budżetowi.

- Reakcja inwestycyjna - wyższy podatek potrafi zniechęcić do inwestycji, a bez inwestycji baza podatkowa w kolejnych latach rośnie wolniej.

Nie każda reakcja musi być dramatyczna. Czasem wystarczy niewielkie przesunięcie sprzedaży, zmiana formy umowy albo więcej kosztów księgowych, żeby wpływy przestały rosnąć tak, jak oczekiwał fiskus. Właśnie dlatego w tej teorii tak ważne są zachęty i koszty dostosowania, a nie sama liczba na papierze. Nie każdy podatek działa jednak tak samo, dlatego trzeba spojrzeć na polski system bez uproszczeń.

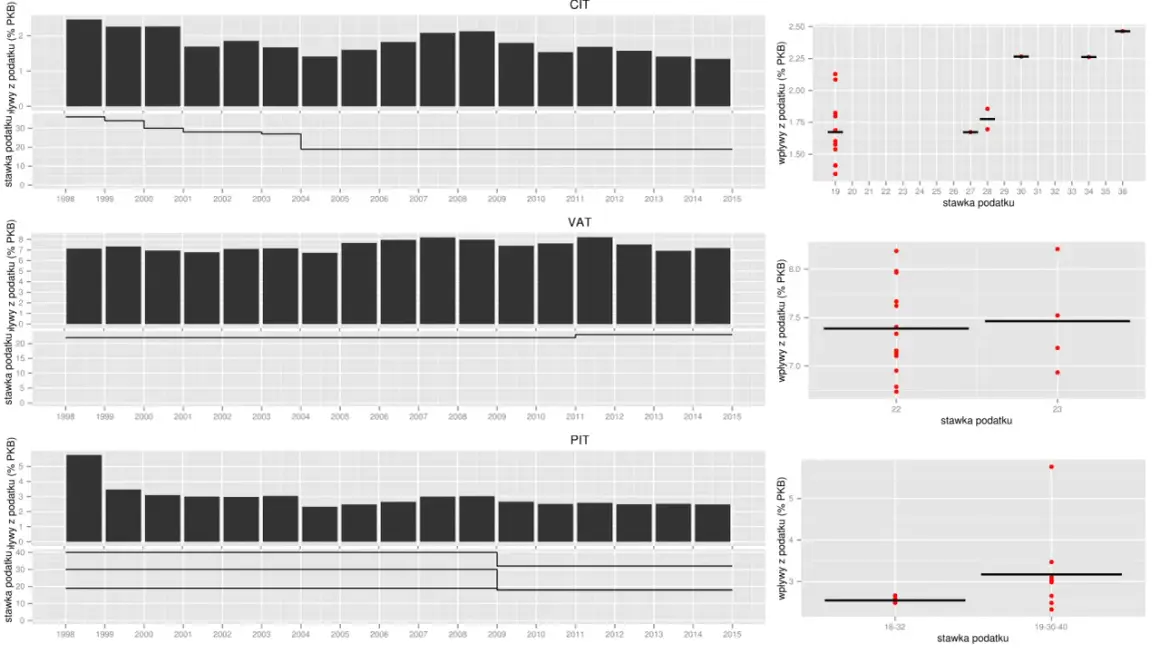

Jak ta zależność wygląda w polskich podatkach

Na podatki.gov.pl widać dziś, że skala PIT ma dwa progi: 12% do 120 000 zł podstawy, z kwotą zmniejszającą 3 600 zł, oraz 32% od nadwyżki ponad ten poziom. To dobry przykład, bo wielu ludzi myli stawkę marginalną z tym, ile naprawdę płaci od całego dochodu, a to są dwie różne rzeczy.

| Podatek | Co widać w praktyce | Co to mówi o modelu |

|---|---|---|

| PIT | Stawki 12% i 32% oraz próg 120 000 zł sprawiają, że zachowanie podatnika może zmieniać się przy granicy wejścia w wyższy przedział. | Efekt jest wyraźny, bo chodzi o dochód z pracy i działalności, który da się ograniczać, przesuwać lub inaczej strukturyzować. |

| CIT | Standardowo 19%, a dla małych podatników 9% przy limicie przeliczanym z 2 mln euro, czyli w 2026 r. około 8,4-8,5 mln zł. | Tu model bywa widoczny przez inwestycje, koszty i sposób raportowania zysku. |

| VAT | Wpływ zależy od rodzaju towaru i siły kontroli, a nie tylko od samej stawki. | Na dobrach codziennych reakcja konsumentów bywa słabsza, ale przy towarach łatwych do ukrycia lub kupienia za granicą rośnie ryzyko ucieczki od podatku. |

| Podatki majątkowe | Majątek jest mniej mobilny niż dochód i trudniej zmienić jego bazę z dnia na dzień. | Tu zależność bywa słabsza, bo bodziec do natychmiastowej ucieczki jest mniejszy. |

Przy PIT najważniejsze jest to, że 32% nie wchodzi na całość dochodu, tylko na nadwyżkę ponad 120 000 zł. To ogranicza efekt psychologiczny, ale nie usuwa go, bo ludzie nadal widzą wyższy koszt dodatkowej pracy. Przy CIT z kolei reakcja jest zwykle bardziej techniczna niż emocjonalna, bo firmy częściej operują kosztami, amortyzacją i strukturą finansowania. Ale sama mapa stawek jeszcze nie wystarcza, bo model bywa użyteczny tylko w określonych warunkach.

Gdzie teoria pomaga, a gdzie bywa nadużywana

Największy błąd polega na traktowaniu tej teorii jak automatu: obniżymy podatek, wpływy same wzrosną; podniesiemy, budżet zawsze zyska. W praktyce wszystko zależy od tego, jak łatwo podatnik może zmienić zachowanie, jak skuteczna jest administracja i czy mówimy o podatku od pracy, konsumpcji czy majątku.

| Sytuacja | Ocena | Dlaczego |

|---|---|---|

| Wysokie obciążenie i duża szara strefa | Teoria ma sens | Zmiana stawki szybko wpływa na deklarowanie dochodu i skalę działalności. |

| Podatek od majątku trudno przenoszalnego | Ograniczona użyteczność | Baza jest stabilna, więc wpływy nie reagują aż tak gwałtownie. |

| Reforma bez poprawy ściągalności | Ryzykowna | Sama stawka nie pokaże pełnego efektu, jeśli system poboru jest słaby. |

| Zmiany w czasie recesji | Trzeba uważać | Spadek wpływów może wynikać z koniunktury, a nie tylko z podatku. |

Najczęściej myli się trzy rzeczy: jednorazową reakcję z efektem długoterminowym, stawkę nominalną z efektywną oraz jeden optymalny punkt dla wszystkich podatków. W rzeczywistości inny będzie próg „ból zaczyna się opłacać” dla podatku od pracy, inny dla CIT, a jeszcze inny dla danin majątkowych. Gdy te warunki są spełnione, teoria pomaga; gdy nie są, łatwo zrobić z niej polityczne hasło.

Co z tego wynika dla budżetu państwa i dla podatnika

Z perspektywy państwa nie liczy się sama stawka, tylko całkowity dochód po uwzględnieniu reakcji ludzi, firm i administracji. Z perspektywy podatnika z kolei nie wystarczy patrzeć na jedną liczbę, bo realne obciążenie tworzą jeszcze progi, ulgi, składki, koszty księgowości i ryzyko dopłat po rozliczeniu rocznym.

- Patrz na podstawę, nie tylko na stawkę - 12% od dużej podstawy może dać więcej niż 19% od małej, jeśli baza jest inna.

- Oddziel efekt progu od efektu stawki - czasem problemem nie jest poziom podatku, lecz wejście w wyższy przedział.

- Liczy się czas - pierwsze miesiące po zmianie mogą wyglądać inaczej niż wynik po roku czy dwóch.

- Uwzględnij wszystkie koszty - PIT, CIT, VAT, składki i obsługę księgową tworzą łączny ciężar, który naprawdę czuje firma lub gospodarstwo domowe.

To właśnie w tym miejscu teoria staje się praktyczna: pomaga ocenić, czy zmiana poprawi ściągalność i prostotę systemu, czy tylko przeniesie aktywność w mniej widoczne miejsce. Gdy patrzę na reformy podatkowe, zawsze zaczynam od pytania, jak zachowa się baza, bo sama stawka bez tej odpowiedzi niewiele mówi. Jeżeli chcesz odróżnić sensowną reformę od prostego sloganu, wystarczy kilka prostych kryteriów.

Jak odróżnić sensowną reformę podatkową od prostego sloganu

Gdy ktoś obiecuje, że jedna zmiana stawki rozwiąże jednocześnie problem budżetu, wzrostu i sprawiedliwości, podchodzę do tego ostrożnie. Dobra reforma zwykle odpowiada na trzy pytania: czy zmienia się stawka, czy podstawa, czy ściągalność; czy efekt widać po kwartale, czy po kilku latach; i czy dotyczy wszystkich podatników tak samo, czy tylko wybranego fragmentu gospodarki.

- Jeśli rośnie tylko stawka, a baza się kurczy, wpływy mogą stanąć w miejscu albo spaść.

- Jeśli rośnie ściągalność bez podnoszenia obciążeń, budżet może zyskać bez dodatkowego nacisku na aktywność gospodarczą.

- Jeśli zmiana upraszcza system, podatnicy częściej wolą działać legalnie, bo koszty zgodności spadają.

W praktyce ten model nie daje prostego hasła „obniżać” albo „podnosić”. Daje coś bardziej użytecznego: przypomina, że podatek trzeba projektować razem z zachowaniem podatników, a nie tylko z tabelą stawek. I właśnie dlatego przy ocenie każdej reformy najbardziej liczy się nie nominalna liczba, lecz to, jak wpływa ona na realną podstawę opodatkowania i długofalowe wpływy do budżetu.