W styczniu 2026 roku stajemy przed interesującym rynkiem lokat bankowych. Ten artykuł to Twój kompleksowy przewodnik, który pomoże Ci znaleźć najkorzystniejszą lokatę bankową, przedstawiając aktualny ranking, szczegółowe warunki ofert oraz praktyczne metody obliczania realnego zysku. Moim celem jest, abyś podjął świadomą decyzję i maksymalnie wykorzystał potencjał swoich oszczędności.

Najkorzystniejsze lokaty bankowe jak wybrać najlepszą ofertę w styczniu 2026?

- Najwyższe oprocentowanie lokat (często 7-8%) w styczniu 2026 jest zazwyczaj dostępne w promocjach dla nowych klientów lub na "nowe środki".

- Wiele atrakcyjnych ofert wiąże się z dodatkowymi warunkami, takimi jak konieczność założenia konta osobistego lub aktywne korzystanie z produktów banku.

- Liderzy rankingów często ograniczają maksymalną kwotę lokaty (np. do 50 000 - 100 000 zł) oraz oferują najwyższe stawki na krótki okres (3-6 miesięcy).

- Pamiętaj o podatku Belki (19% od zysków), który obniża realny zysk z lokaty np. z 8% nominalnie zostaje 6,48% netto.

- Twoje depozyty w polskich bankach są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro.

Styczeń 2026 dlaczego to dobry moment na lokowanie oszczędności?

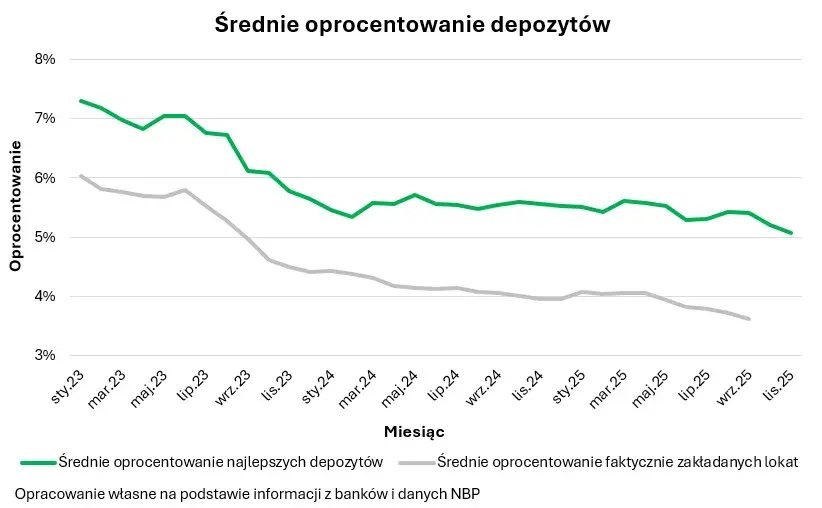

Styczeń 2026 to naprawdę obiecujący moment na ulokowanie oszczędności. Obserwujemy utrzymywanie się podwyższonego poziomu oprocentowania lokat bankowych, co jest bezpośrednim efektem polityki Rady Polityki Pieniężnej, która w poprzednich kwartałach utrzymywała relatywnie wysokie stopy procentowe. To sprawia, że banki, walcząc o kapitał, oferują atrakcyjne stawki, jakich nie widzieliśmy w latach 2020-2022. Warto to wykorzystać.

Kiedy analizujemy rynek, często dostrzegamy pewien dylemat: krótkoterminowy, wysoki zysk kontra długoterminowe bezpieczeństwo i stabilność. Najwyższe oferty oprocentowania, które dominują w rankingach, są zazwyczaj krótkoterminowe często na 3 lub 6 miesięcy. Co więcej, są one często obwarowane dodatkowymi warunkami, które mogą wpłynąć na Twoją decyzję. Zawsze podkreślam, że trzeba dokładnie czytać "drobny druk", aby nie dać się zaskoczyć.

Ranking najwyżej oprocentowanych lokat gdzie znajdziesz najlepsze oferty?

W styczniu 2026 roku, podobnie jak w poprzednich okresach, czołówkę rankingów lokat okupują zazwyczaj banki cyfrowe oraz mniejsze instytucje finansowe, które aktywnie walczą o nowego klienta. To właśnie one są najbardziej skłonne oferować najwyższe stawki, aby przyciągnąć kapitał. Duże, uniwersalne banki rzadziej prezentują tak agresywne oferty w swoich standardowych produktach, choć i u nich zdarzają się promocje.

Jeśli rozważasz lokaty promocyjne, szczególnie te dla nowych klientów, zwróć uwagę na kilka kluczowych aspektów:

- Konieczność założenia konta osobistego: Wiele banków uzależnia atrakcyjne oprocentowanie od otwarcia i utrzymania ROR-u.

- Aktywne korzystanie z konta: Często wymagane są regularne wpływy na konto (np. wynagrodzenie) lub wykonanie określonej liczby transakcji kartą.

- Wyrażenie zgód marketingowych: To standardowy warunek, który pozwala bankowi na kontaktowanie się z Tobą w celach promocyjnych.

- Okres utrzymania warunków: Sprawdź, jak długo musisz spełniać te warunki, aby zachować promocyjne oprocentowanie.

Pojęcie "nowych środków" jest kluczowe w wielu atrakcyjnych ofertach. Oznacza to, że bank oprocentuje wyżej tylko te pieniądze, które nie znajdowały się wcześniej na Twoich kontach w tym banku (lub na kontach powiązanych). Typowe ograniczenia obejmują maksymalną kwotę depozytu, często do 50 000 zł lub 100 000 zł, oraz krótki okres trwania lokaty, np. 3 lub 6 miesięcy. Po upływie tego czasu środki zazwyczaj przechodzą na znacznie niżej oprocentowane konto oszczędnościowe lub lokatę odnawialną, co jest istotną kwestią do zaplanowania.

Na co uważać? Pułapki i "drobny druk" w ofertach lokat

Wiele pozornie atrakcyjnych ofert lokat kryje w sobie ukryte warunki. Najczęściej spotykanym jest konieczność założenia konta osobistego i aktywne korzystanie z innych produktów bankowych. Może to oznaczać obowiązek regularnych wpływów, wykonania określonej liczby transakcji kartą płatniczą czy utrzymywania salda na określonym poziomie. Jeśli nie zamierzasz aktywnie korzystać z nowego konta, te warunki mogą generować dodatkowe opłaty lub po prostu obniżyć realny zysk z lokaty, czyniąc ją mniej korzystną niż się wydawało.

Kolejnym aspektem, na który zawsze zwracam uwagę, są limity kwotowe i czasowe. Najlepsze oferty często są dostępne tylko dla określonych, zazwyczaj niższych kwot (np. do 50 000 zł) i na krótki okres (3-6 miesięcy). Aby maksymalnie wykorzystać potencjał takich ofert, musisz być świadomy tych ograniczeń. Jeśli masz większe oszczędności, być może będziesz musiał rozważyć rozłożenie ich na kilka lokat w różnych bankach lub poszukać ofert z wyższymi limitami, choć te zazwyczaj mają niższe oprocentowanie.

Zrozumienie różnicy między lokatą odnawialną a nieodnawialną jest kluczowe. Lokata nieodnawialna kończy się w ustalonym terminie, a środki wraz z odsetkami wracają na Twoje konto. Daje Ci to pełną swobodę w podjęciu decyzji, co dalej z nimi zrobić. Z kolei lokata odnawialna po zakończeniu okresu automatycznie przedłuża się na kolejny, często już na znacznie gorszych warunkach i z niższym oprocentowaniem. Zawsze doradzam wybór lokat nieodnawialnych lub bardzo dokładne monitorowanie daty zakończenia lokaty odnawialnej, aby uniknąć niekorzystnego automatycznego przedłużenia.

Obliczanie realnego zysku z lokaty praktyczny przewodnik

Kiedy mówimy o zysku z lokaty, musimy pamiętać o podatku Belki, czyli 19% podatku od zysków kapitałowych. To on w znaczący sposób wpływa na realny zysk, który ostatecznie trafia do Twojej kieszeni. Banki podają oprocentowanie nominalne, ale to od niego zostanie odjęty podatek. Na przykład, jeśli lokata jest oprocentowana na 8% w skali roku, to po odjęciu 19% podatku Belki, realny zysk netto wyniesie około 6,48% (8% * (1 - 0.19) = 6.48%). To kluczowa informacja, abyś miał pełen obraz potencjalnych zarobków.

Aby ułatwić Ci obliczenia, możesz skorzystać z uproszczonego wzoru na obliczenie realnego zysku z lokaty po opodatkowaniu: Kwota * (Oprocentowanie / 100) * (Liczba dni / 365) * (1 - 0.19). Pamiętaj, że banki zazwyczaj same obliczają i odprowadzają podatek, więc nie musisz się tym martwić. Jeśli jednak wolisz prostsze rozwiązania, zdecydowanie polecam korzystanie z dostępnych kalkulatorów online. Wystarczy wpisać kwotę, oprocentowanie i okres, a kalkulator poda Ci dokładny zysk netto.

Kolejnym ważnym elementem jest kapitalizacja odsetek. W przypadku lokat najczęściej spotykana jest kapitalizacja na koniec okresu umownego. Oznacza to, że odsetki są doliczane do kapitału dopiero po zakończeniu lokaty. Rzadsze, ale korzystniejsze dla klienta, są lokaty z kapitalizacją miesięczną lub kwartalną, ponieważ odsetki naliczane są od powiększonego kapitału, co generuje efekt procentu składanego. Jednakże, przy krótkich okresach trwania lokat (np. 3 lub 6 miesięcy), różnice w zysku wynikające z częstotliwości kapitalizacji są zazwyczaj minimalne i nie powinny być głównym czynnikiem decyzyjnym.

Alternatywy dla lokat czy warto rozważyć inne opcje oszczędzania?

Zastanawiając się nad lokatami, warto również rozważyć inne opcje. Konto oszczędnościowe to elastyczna alternatywa, która ma swoje wady i zalety:

-

Zalety:

- Elastyczność: Swobodny dostęp do środków w każdej chwili bez utraty odsetek (zazwyczaj jedna darmowa wypłata w miesiącu).

- Brak blokady kapitału: Pieniądze są dostępne, gdy ich potrzebujesz.

- Często promocyjne oprocentowanie: Banki często oferują wysokie stawki na "nowe środki" lub dla nowych klientów przez kilka miesięcy.

-

Wady:

- Zazwyczaj niższe oprocentowanie: Standardowe oprocentowanie jest często niższe niż na lokatach.

- Promocyjny charakter: Wysokie oprocentowanie jest często ograniczone czasowo lub kwotowo, po czym spada.

- Ograniczenia wypłat: Często tylko jedna darmowa wypłata w miesiącu, kolejne są płatne.

Inną bezpieczną alternatywą, którą zawsze polecam rozważyć, są obligacje skarbowe. To instrumenty dłużne emitowane przez państwo, co czyni je jednymi z najbezpieczniejszych form oszczędzania. Oferują one różne okresy zapadalności i sposoby oprocentowania (stałe, zmienne, indeksowane inflacją), a ich bezpieczeństwo jest gwarantowane przez Skarb Państwa.

| Cecha | Lokata bankowa | Konto oszczędnościowe |

|---|---|---|

| Elastyczność | Niska (środki zablokowane na okres lokaty, wcześniejsza wypłata = utrata odsetek) | Wysoka (swobodny dostęp do środków, zazwyczaj 1 darmowa wypłata/miesiąc) |

| Oprocentowanie | Często wyższe, stałe na okres lokaty, ale dostępne na określony czas/kwotę | Zmienne, często niższe niż na lokatach, ale z promocjami na "nowe środki" |

| Dostęp do środków | Ograniczony (poza terminem lokaty) | Natychmiastowy (z zastrzeżeniem limitu darmowych wypłat) |

Bezpieczeństwo Twoich oszczędności rola Bankowego Funduszu Gwarancyjnego

Kwestia bezpieczeństwa oszczędności jest dla mnie priorytetem. W Polsce kluczową rolę w ochronie depozytów pełni Bankowy Fundusz Gwarancyjny (BFG). Jest to instytucja, która gwarantuje wypłatę środków zgromadzonych na lokatach i rachunkach bankowych w przypadku upadłości banku lub SKOK-u. Dzięki temu, nawet w najgorszym scenariuszu, Twoje pieniądze są bezpieczne.Warto wiedzieć, że BFG chroni depozyty do równowartości 100 000 euro na jednego deponenta w jednym banku. Oznacza to, że jeśli masz np. 120 000 euro w jednym banku, to w przypadku jego upadłości odzyskasz maksymalnie 100 000 euro. Jeśli jednak rozłożysz swoje oszczędności na kilka banków (np. 80 000 euro w banku A i 40 000 euro w banku B), każda z tych kwot będzie chroniona oddzielnie do limitu 100 000 euro.

Możesz spać spokojnie wszystkie lokaty zakładane w polskich bankach (oraz w Spółdzielczych Kasach Oszczędnościowo-Kredytowych, czyli SKOK-ach) są objęte taką samą, kompleksową ochroną BFG. To daje solidne podstawy bezpieczeństwa dla Twoich finansów, niezależnie od tego, czy wybierzesz duży, uniwersalny bank, czy mniejszą, cyfrową instytucję.

Świadomy wybór lokaty kluczowe kroki do sukcesu

Aby świadomie i skutecznie ulokować swoje oszczędności, polecam podjąć następujące kroki:

- Zdefiniuj swoje potrzeby: Zastanów się, na jak długo możesz zamrozić środki i czy potrzebujesz do nich szybkiego dostępu.

- Porównaj oferty: Skorzystaj z aktualnych rankingów lokat, zwracając uwagę na oprocentowanie nominalne i realne (po podatku Belki).

- Sprawdź warunki promocji: Dokładnie przeczytaj "drobny druk" czy oferta jest dla nowych klientów, wymaga "nowych środków", założenia konta lub spełnienia innych warunków.

- Zwróć uwagę na limity: Sprawdź maksymalną kwotę lokaty i okres jej trwania.

- Pamiętaj o bezpieczeństwie: Upewnij się, że bank jest objęty gwarancjami BFG i że Twoje środki mieszczą się w limicie ochrony.

- Oblicz realny zysk: Użyj kalkulatora online lub wzoru, aby dokładnie oszacować, ile faktycznie zarobisz po odjęciu podatku Belki.

- Rozważ alternatywy: Zastanów się, czy konto oszczędnościowe lub obligacje skarbowe nie będą lepszą opcją dla części Twoich oszczędności.

Przed podjęciem ostatecznej decyzji o założeniu lokaty, upewnij się, że masz odhaczone wszystkie poniższe punkty z mojej listy kontrolnej:

- Czy oprocentowanie jest najwyższe dostępne na rynku dla moich warunków?

- Czy rozumiem wszystkie warunki promocji (np. nowe środki, założenie konta, zgody marketingowe)?

- Czy jestem świadomy limitów kwotowych i czasowych oferty?

- Czy wiem, jaki będzie mój realny zysk po odjęciu podatku Belki?

- Czy bank jest objęty gwarancjami Bankowego Funduszu Gwarancyjnego?

- Czy kwota mojej lokaty mieści się w limicie ochrony BFG (100 000 euro)?

- Czy wybrałem lokatę odnawialną czy nieodnawialną, zgodnie z moimi preferencjami?

- Czy rozważyłem alternatywne formy oszczędzania (np. konto oszczędnościowe, obligacje skarbowe)?