W obliczu dynamicznie zmieniającej się sytuacji rynkowej, wielu kredytobiorców zadaje sobie pytanie, czy to odpowiedni moment na zmianę oprocentowania kredytu hipotecznego ze zmiennego na stałe. Ten artykuł ma za zadanie dostarczyć kompleksowej analizy, która pomoże ocenić opłacalność takiej decyzji w kontekście aktualnej sytuacji rynkowej na początku 2026 roku, umożliwiając podjęcie świadomej decyzji.

Stała stopa procentowa w 2026 roku kluczowe informacje przed podjęciem decyzji

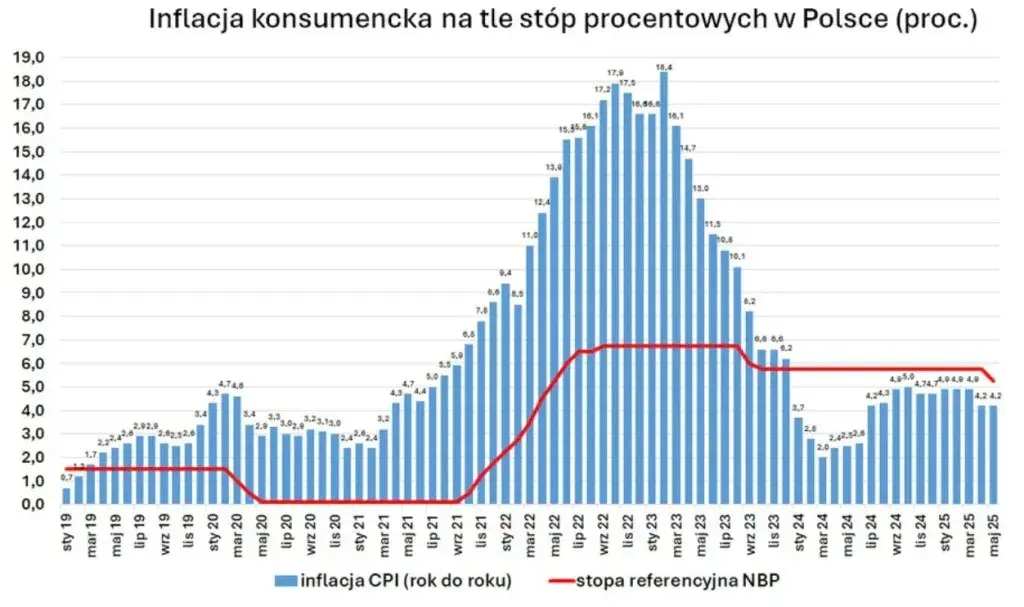

- Rada Polityki Pieniężnej utrzymała stopy procentowe na poziomie 4,00% w styczniu 2026 roku, z prognozami wskazującymi na stabilizację lub niewielkie obniżki do 3,5-4,0% na koniec roku.

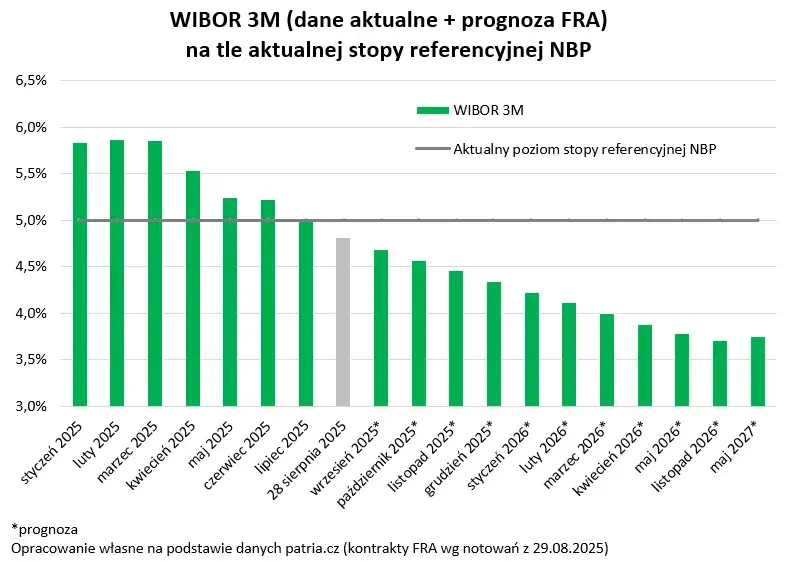

- Wskaźnik WIBOR 3M wynosi obecnie 3,94%, a przewidywania zakładają jego spadek do 3,4-3,7% do końca 2026 roku.

- W Polsce stałe oprocentowanie jest "okresowo stałe" (najczęściej na 5, 7 lub 10 lat), po czym umowa przewiduje przejście na stopę zmienną lub możliwość negocjacji nowej oferty.

- Główne zalety stałej stopy to przewidywalność raty i ochrona przed wzrostem stóp, natomiast wady to brak korzyści z ich ewentualnego spadku oraz potencjalnie wyższa rata początkowa.

- Procedura zmiany wymaga aneksu do umowy, który może wiązać się z opłatą (200-300 zł) lub być bezpłatny; bank może również ponownie badać zdolność kredytową.

- Kluczowe jest sprawdzenie w umowie zapisu o prowizji za wcześniejszą spłatę przy stałej stopie może być ona naliczana przez cały okres jej obowiązywania.

Stabilność czy ryzyko? Dlaczego 2026 rok zmienia perspektywę stałej stopy

Rok 2026 jest z pewnością kluczowy dla decyzji o stałej stopie procentowej. Po cyklu obniżek, które obserwowaliśmy w 2025 roku, Rada Polityki Pieniężnej w styczniu 2026 roku podjęła decyzję o utrzymaniu stopy referencyjnej na poziomie 4,00%. To wyraźny sygnał, że RPP przyjęła ostrożną politykę, stawiając na stabilizację. Analitycy rynkowi prognozują, że na koniec 2026 roku stopy procentowe mogą kształtować się w przedziale 3,5-4,0%. Ta zmiana dynamiki rynkowej, od obniżek do stabilizacji, sprawia, że perspektywa stałej stopy staje się szczególnie interesująca.

WIBOR na rozdrożu: Co jego obecny poziom mówi o przyszłości Twojej raty?

Patrząc na wskaźnik WIBOR 3M, który na dzień 21 stycznia 2026 roku wynosi 3,94%, widzimy, że jest on ściśle powiązany z decyzjami RPP. Prognozy na koniec 2026 roku wskazują na jego spadek do przedziału 3,4-3,7%. Te przewidywania są niezwykle istotne dla kredytobiorców ze zmiennym oprocentowaniem, ponieważ bezpośrednio wpływają na wysokość ich rat. Porównanie potencjalnego spadku raty zmiennej z gwarancją stałej raty jest fundamentem analizy, którą każdy z nas powinien przeprowadzić.

Psychologia kredytobiorcy: Zmęczenie niepewnością a poszukiwanie stabilizacji

Nie możemy pominąć aspektu psychologicznego. Lata niepewności, gwałtowne wzrosty stóp procentowych i nieprzewidywalność rat kredytowych, pozostawiły wielu kredytobiorców zmęczonych i zaniepokojonych. W 2026 roku, gdy rynek wydaje się stabilizować, rośnie potrzeba stabilizacji i przewidywalności budżetu domowego. Dla wielu z nas, spokój ducha i pewność co do wysokości miesięcznej raty są wartościami, które trudno przecenić, nawet jeśli wiąże się to z pewnym "kosztem ubezpieczenia".

Jak działa stałe oprocentowanie w polskich bankach? Rozwiewamy wątpliwości

W Polsce, zgodnie z Rekomendacją S Komisji Nadzoru Finansowego, banki oferują tzw. "okresowo stałe" oprocentowanie. Co to oznacza w praktyce? To zablokowanie wysokości Twojej raty na określony czas najczęściej na 5, 7 lub 10 lat. Po upływie tego okresu umowa kredytowa zazwyczaj przewiduje przejście na oprocentowanie zmienne (WIBOR + marża) lub daje możliwość podpisania kolejnego aneksu na nowych, aktualnych warunkach rynkowych. Ważne jest, aby pamiętać, że nie jest to stałe oprocentowanie na cały okres kredytowania, a jedynie na wybrany okres.

5, 7 czy 10 lat spokoju? Który horyzont czasowy wybrać?

Wybór okresu stałego oprocentowania to decyzja, która powinna być dopasowana do Twojej indywidualnej sytuacji finansowej, planów na przyszłość oraz oceny długoterminowych prognoz rynkowych. Nie ma jednej uniwersalnej odpowiedzi, ale warto wziąć pod uwagę kilka kluczowych czynników:

- Twoja perspektywa finansowa i plany na najbliższe lata.

- Pozostały okres spłaty kredytu.

- Osobista tolerancja ryzyka i potrzeba stabilizacji.

Co się dzieje, gdy okres stałego oprocentowania dobiegnie końca? Twoje opcje i możliwe scenariusze

Zawsze warto wiedzieć, co czeka nas po zakończeniu okresu stałego oprocentowania. Banki zazwyczaj oferują kilka scenariuszy, które dają kredytobiorcy elastyczność w zarządzaniu dalszą spłatą kredytu. Oto najczęstsze opcje:

- Automatyczne przejście na oprocentowanie zmienne (WIBOR + marża).

- Możliwość negocjacji i podpisania nowego aneksu na kolejny okres stałego oprocentowania.

- Refinansowanie kredytu w innym banku, jeśli aktualna oferta jest niekorzystna.

Zazwyczaj bank skontaktuje się z Tobą odpowiednio wcześniej, aby przedstawić dostępne możliwości.

Stała stopa: Gwarancja spokoju czy finansowa pułapka? Analiza zalet i wad

Przejście na stałe oprocentowanie ma swoje niezaprzeczalne zalety, które dla wielu kredytobiorców są kluczowe:

- Przewidywalność i stabilność raty: Dokładnie wiesz, ile zapłacisz co miesiąc przez ustalony okres, co eliminuje stres związany z wahaniami.

- Ochrona przed wzrostem stóp procentowych: Twój budżet jest bezpieczny w przypadku podwyżek stóp przez RPP, co jest szczególnie cenne w niepewnych czasach.

- Łatwiejsze planowanie budżetu domowego: Brak niespodzianek w wysokości raty ułatwia zarządzanie finansami i planowanie długoterminowych wydatków.

- Poczucie bezpieczeństwa finansowego: Zmniejszenie stresu związanego z wahaniami rynkowymi to często niedoceniany, ale bardzo ważny aspekt.

Wady, o których musisz wiedzieć: Koszt "ubezpieczenia" i ryzyko przepłacenia przy spadku stóp

Jednak, jak każda decyzja finansowa, zmiana na stałe oprocentowanie wiąże się również z pewnymi wadami, o których należy pamiętać:

- Brak korzyści ze spadku stóp procentowych: Jeśli stopy spadną, Twoja rata pozostanie bez zmian, podczas gdy kredytobiorcy ze zmienną stopą zapłacą mniej. To jest ten "koszt ubezpieczenia".

- Potencjalnie wyższa rata początkowa: Oferta stałego oprocentowania jest często nieco wyższa niż bieżące oprocentowanie zmienne w momencie podpisywania aneksu. Banki wliczają w to ryzyko przyszłych podwyżek.

- "Koszt ubezpieczenia" od ryzyka: Płacisz za stabilność, rezygnując z potencjalnych oszczędności, gdyby stopy procentowe spadły poniżej poziomu Twojej stałej stopy.

Porównanie na liczbach: Symulacja raty stałej i zmiennej w świetle prognoz na 2026 rok

Aby lepiej zobrazować te różnice, przygotowałem hipotetyczną symulację. Załóżmy, że marża banku wynosi 2,5%. W styczniu 2026 roku WIBOR 3M to 3,94%, co daje oprocentowanie zmienne na poziomie 6,44%. Bank oferuje stałą stopę na poziomie 4,5%. Zobaczmy, jak to wygląda w porównaniu z prognozami na koniec roku:

| Parametr | Rata zmienna (prognoza) | Rata stała (oferta banku) |

|---|---|---|

| Oprocentowanie początkowe (styczeń 2026) | WIBOR 3M (3,94%) + marża (2,5%) = 6,44% | Przykład: 4,5% |

| Rata (przykład) | X zł | Y zł (gdzie Y > X) |

| Oprocentowanie prognozowane (koniec 2026) | WIBOR 3M (3,4-3,7%) + marża (2,5%) = 5,9-6,2% | 4,5% |

| Rata prognozowana (przykład) | Z zł (gdzie Z < X) | Y zł |

Jak widać, początkowa rata stała (Y) może być nieco wyższa niż zmienna (X). Jednak w przypadku spadku WIBOR-u, rata zmienna (Z) będzie niższa niż początkowa (X), podczas gdy rata stała pozostanie niezmienna (Y). To pokazuje, że decyzja o stałej stopie to często świadoma rezygnacja z potencjalnych zysków na rzecz pewności.

Koszty i formalności: Ile zapłacisz za zmianę oprocentowania na stałe?

Kwestia opłat za aneks do umowy jest różna w zależności od banku. Niektóre instytucje pobierają jednorazową opłatę, która zazwyczaj mieści się w przedziale 200-300 zł. Inne banki, w ramach swojej polityki, oferują tę usługę bezpłatnie, traktując ją jako element budowania lojalności klienta. Zawsze podkreślam, że kluczowe jest sprawdzenie polityki swojego banku przed podjęciem jakichkolwiek kroków.

Czy bank ponownie sprawdzi Twoją zdolność kredytową? Warunki, które musisz spełnić

Wiele osób obawia się ponownej oceny zdolności kredytowej przy zmianie oprocentowania. Dobra wiadomość jest taka, że bank może, ale nie musi, ponownie badać zdolność kredytową klienta. Jest to uzależnione od wewnętrznych procedur banku oraz ewentualnych zmian w Twojej sytuacji finansowej od momentu zaciągnięcia kredytu. Jeśli Twoja sytuacja jest stabilna lub poprawiła się, zazwyczaj nie ma powodu do obaw. Warto jednak być przygotowanym na taką ewentualność i dopytać o to w banku.

Od wniosku do nowej raty: Ile trwa cała procedura w praktyce?

Cała procedura zmiany oprocentowania na stałe jest zazwyczaj dość standardowa i przebiega w kilku krokach:

- Złożenie wniosku o zmianę oprocentowania.

- Analiza wniosku przez bank (zazwyczaj kilka dni roboczych).

- Otrzymanie propozycji aneksu od banku.

- Podpisanie aneksu do umowy kredytowej.

- Otrzymanie nowego harmonogramu spłat.

Całość zazwyczaj nie trwa dłużej niż 2-3 tygodnie, choć w zależności od banku i obłożenia, czas ten może się nieco różnić.

Kiedy stała stopa to najlepszy wybór? Scenariusze dla kredytobiorców

Dla kogo stała stopa jest najlepszym wyborem? Przede wszystkim dla kredytobiorców, którzy mają napięty budżet domowy i cenią sobie nade wszystko spokój oraz przewidywalność. Jeśli każdy wzrost raty jest dla Ciebie dużym obciążeniem psychicznym lub finansowym, stała stopa działa jak tarcza ochronna, zabezpieczając Cię przed nagłymi wzrostami. W takim scenariuszu, nawet nieco wyższa rata początkowa jest akceptowalnym kosztem za gwarancję stabilności.

Scenariusz 2: Zostało Ci niewiele lat do końca spłaty kredytu

Jeśli do końca spłaty kredytu pozostało Ci niewiele lat, na przykład 5-7, decyzja o stałej stopie może wyglądać nieco inaczej. W takim przypadku "koszt ubezpieczenia" w postaci wyższej raty stałej może być mniej opłacalny, zwłaszcza jeśli prognozy wskazują na dalsze, choć niewielkie, obniżki WIBOR-u. Chyba że okres stałego oprocentowania pokrywa znaczną część pozostałego terminu spłaty wtedy zyskujesz pełną przewidywalność na niemal cały pozostały okres, co może być dla Ciebie wartościowe.

Scenariusz 3: Spodziewasz się wzrostu stóp procentowych w perspektywie kilku lat

Mimo aktualnych prognoz wskazujących na stabilizację lub niewielkie obniżki, niektórzy kredytobiorcy mogą obawiać się lub wręcz spodziewać wzrostu stóp procentowych w dłuższej perspektywie, np. za 2-3 lata. W takim scenariuszu, zablokowanie raty na 5, 7 lub 10 lat działa jako doskonałe zabezpieczenie przed przyszłym ryzykiem. To decyzja strategiczna, która pozwala spać spokojnie, niezależnie od tego, co wydarzy się na rynku w przyszłości.

Nadpłata kredytu hipotecznego ze stałą stopą pułapki i korzyści

Kwestia nadpłaty kredytu jest niezwykle ważna i często pomijana. Przy kredytach o zmiennym oprocentowaniu, po 3 latach od zaciągnięcia, nadpłata jest zazwyczaj bezpłatna. Natomiast przy kredycie o stałej stopie, bank ma prawo pobierać prowizję za wcześniejszą spłatę przez cały okres jej obowiązywania. To kluczowa różnica, która może znacząco wpłynąć na opłacalność Twoich decyzji o nadpłatach. Zawsze powtarzam:

Koniecznie sprawdź zapisy w swojej umowie kredytowej dotyczące prowizji za wcześniejszą spłatę przy stałym oprocentowaniu. To kluczowy element, który może znacząco wpłynąć na opłacalność nadpłat!

Jak zaplanować nadpłaty przy stałym oprocentowaniu, aby było to opłacalne?

Jeśli w Twojej umowie widnieje prowizja za wcześniejszą spłatę przy stałym oprocentowaniu, nie oznacza to, że nadpłaty są niemożliwe. Wymagają one jednak bardziej przemyślanej strategii:

- Dokładnie przeanalizuj umowę kredytową pod kątem prowizji za wcześniejszą spłatę.

- Jeśli prowizja jest naliczana, rozważ, czy wysokość nadpłaty i wynikające z niej oszczędności na odsetkach przewyższają koszt prowizji. Czasem opłaca się poczekać do końca okresu stałej stopy.

- Zapytaj bank o możliwość rezygnacji z prowizji za wcześniejszą spłatę przy stałym oprocentowaniu. Wiele banków, mimo że mają prawo ją naliczać, w praktyce z tego rezygnuje, aby zachęcić klientów do nadpłat.

Zmiana oprocentowania krok po kroku: Przewodnik po procedurze bankowej

Pierwszym i najważniejszym krokiem jest skontaktowanie się ze swoim bankiem. Możesz to zrobić osobiście w placówce, telefonicznie lub za pośrednictwem bankowości online. Poproś o spersonalizowaną ofertę zmiany oprocentowania na stałe dla Twojego kredytu. Koniecznie zapytaj o symulację nowych rat oraz wszelkie związane z tym koszty, takie jak opłata za aneks.

Krok 2: Analiza propozycji i złożenie formalnego wniosku

Po otrzymaniu propozycji od banku, poświęć czas na jej dokładną analizę. Porównaj proponowaną stałą ratę z Twoją obecną ratą zmienną oraz z prognozami rynkowymi. Zastanów się, czy oferowany okres stałego oprocentowania odpowiada Twoim potrzebom. Jeśli oferta jest satysfakcjonująca i pasuje do Twojej strategii, złóż formalny wniosek o zmianę oprocentowania.

Krok 3: Podpisanie aneksu i nowy harmonogram spłat

Ostatni etap to podpisanie aneksu do umowy kredytowej. Zanim to zrobisz, upewnij się, że dokładnie zapoznałeś się ze wszystkimi warunkami zwłaszcza z nowym oprocentowaniem, okresem jego obowiązywania oraz ewentualnymi opłatami. Po podpisaniu aneksu otrzymasz nowy harmonogram spłat, który będzie odzwierciedlał zmienione warunki Twojego kredytu.

Ostateczna decyzja: Czy warto zablokować ratę kredytu hipotecznego?

Podsumowując, decyzja o zmianie oprocentowania na stałe jest złożona i zależy od wielu czynników. Poniżej przedstawiam najważniejsze argumenty, które powinny pomóc Ci w podjęciu świadomej decyzji:

| Argumenty ZA stałą stopą | Argumenty PRZECIW stałej stopie |

|---|---|

| Przewidywalność i stabilność raty | Brak korzyści ze spadku stóp procentowych |

| Ochrona przed wzrostem stóp | Potencjalnie wyższa rata początkowa |

| Łatwiejsze planowanie budżetu | Możliwa prowizja za wcześniejszą spłatę |

| Poczucie bezpieczeństwa | Ograniczenie elastyczności finansowej |

Jak podjąć ostateczną decyzję? Lista kontrolna dla niezdecydowanych

Jeśli nadal wahasz się, czy stała stopa jest dla Ciebie, zadaj sobie poniższe pytania. Ich szczera odpowiedź pomoże Ci uporządkować myśli i podjąć najlepszą decyzję:

- Jaki jest mój poziom tolerancji ryzyka związanego z wahaniami stóp procentowych?

- Jak długo planuję spłacać kredyt i czy zamierzam go nadpłacać?

- Czy mój budżet domowy jest na tyle napięty, że potrzebuję absolutnej przewidywalności raty?

- Jakie są aktualne oferty stałego oprocentowania w moim banku i innych instytucjach?

- Czy prognozy dotyczące stóp procentowych na najbliższe lata są dla mnie wiarygodne?

- Jakie są koszty i formalności związane ze zmianą oprocentowania w moim banku?