Numer rachunku w mBanku trzeba podawać inaczej przy przelewie krajowym, a inaczej przy zagranicznym. Tu liczy się nie tylko sam ciąg cyfr, ale też format, prefiks kraju i to, czy formularz wymaga NRB czy pełnego IBAN-u. Poniżej rozpisuję to tak, żeby szybko sprawdzić własny numer, poprawnie go wpisać i nie zatrzymać przelewu na prostym błędzie.

Najważniejsze informacje o numerze rachunku w mBanku

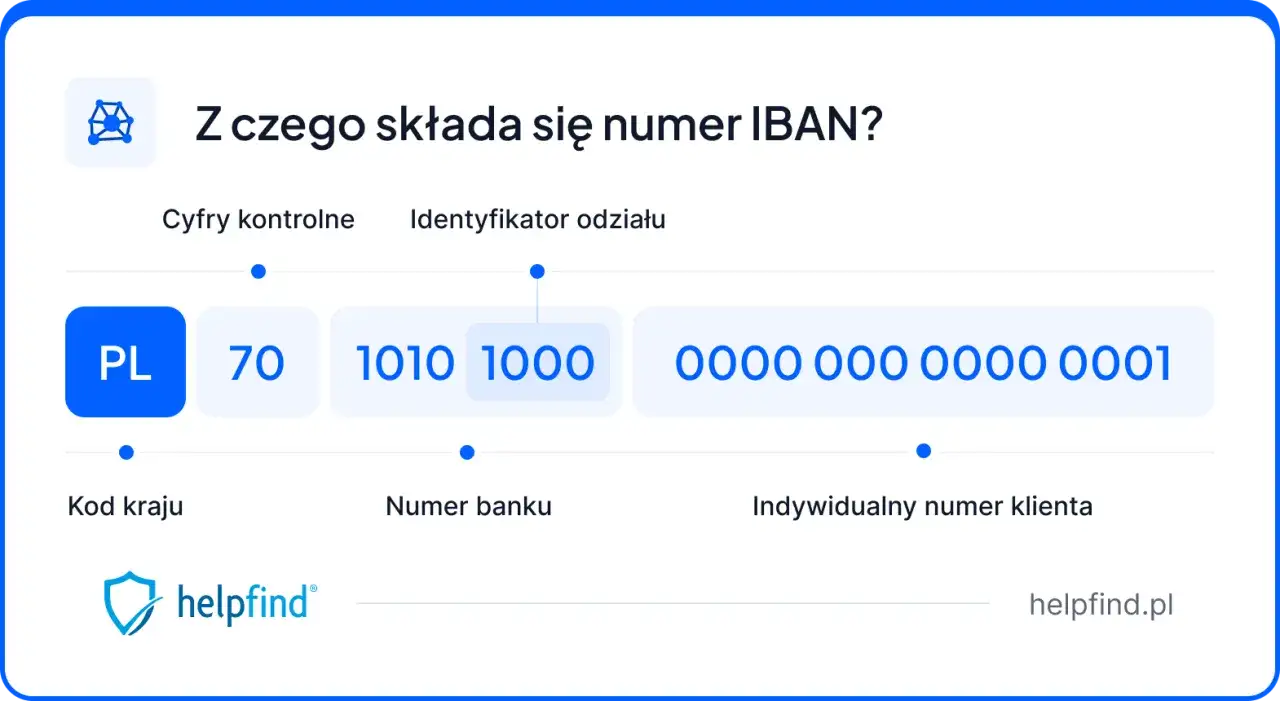

- IBAN dla polskiego rachunku ma 28 znaków: dwa znaki kraju „PL” i 26 cyfr numeru rachunku.

- Do przelewów krajowych w Polsce zwykle wystarcza NRB, czyli 26 cyfr bez prefiksu kraju.

- Przy przelewach zagranicznych i części przelewów SEPA potrzebny jest pełny IBAN, a czasem także kod BIC/SWIFT.

- mBank akceptuje zapis numeru w formie ciągłej i ze spacjami, jeśli wpisujesz go ręcznie.

- Największe ryzyko to nie nazwa odbiorcy, tylko jedna błędna cyfra w numerze rachunku.

Jak wygląda numer IBAN w mBanku

Najprościej zapamiętać jedną rzecz: polski IBAN zaczyna się od „PL”, a potem ma 26 cyfr numeru rachunku. W praktyce daje to łącznie 28 znaków. To właśnie ten zapis jest potrzebny, gdy rachunek ma działać w obrocie międzynarodowym.

W mBanku numer krajowy opiera się na standardzie NRB, czyli 26 cyfrach. IBAN jest jego międzynarodową wersją, a dwie litery kraju pozwalają jednoznacznie wskazać, że chodzi o rachunek prowadzony w Polsce. Dwie cyfry kontrolne pełnią rolę prostego mechanizmu weryfikacyjnego i pomagają wykryć literówkę lub przestawioną cyfrę.

| Część numeru | Co oznacza | Ile znaków |

|---|---|---|

PL |

Kod kraju Polski | 2 |

| Cyfry kontrolne | Pomagają sprawdzić poprawność numeru | 2 |

| Numer rozliczeniowy banku | Identyfikuje bank i jego strukturę rozliczeniową | 8 |

| Numer rachunku klienta | Właściwy numer konta | 16 |

| Razem | Pełny IBAN dla rachunku w Polsce | 28 |

W praktyce zapis może wyglądać też w grupach po cztery znaki, na przykład jako PLkk xxxx xxxx xxxx xxxx xxxx xxxx. Jeśli formularz bankowy nie wymaga spacji, można wpisać numer ciągiem. Jeżeli jednak numer zlepia się ręcznie z dokumentu, odstępy bywają pomocne, bo ułatwiają kontrolę wzrokową.

Skoro wiadomo już, jak ten numer jest zbudowany, najważniejsze staje się pytanie: skąd go bezpiecznie pobrać, żeby nie opierać się na pamięci albo starym zapisie z notatek.

Gdzie sprawdzić swój numer rachunku bez ryzyka pomyłki

Najszybciej sprawdzisz go po zalogowaniu do aplikacji mobilnej albo bankowości internetowej mBanku. Bank podaje, że właśnie tam można odczytać pełny numer konta, a przy przelewach zagranicznych także potrzebne dane dodatkowe, w tym kod BIC/SWIFT.

- Zaloguj się do aplikacji lub serwisu transakcyjnego.

- Wejdź w szczegóły rachunku.

- Skopiuj pełny numer, a nie tylko jego fragment.

- Jeśli przelew idzie za granicę, sprawdź też kod BIC/SWIFT odbiorcy.

Ja zawsze wolę kopiować numer bezpośrednio z bankowości niż przepisywać go z wiadomości, umowy czy zdjęcia. W rachunkach bankowych jedna zła cyfra robi większą różnicę niż większość osób przypuszcza, a ręczne przepisywanie jest najczęstszym źródłem takich błędów.

To prowadzi do kolejnej kwestii, która dla wielu osób jest mniej oczywista: kiedy w ogóle wystarcza sam NRB, a kiedy trzeba podać pełny IBAN.

Kiedy wystarczy NRB, a kiedy potrzebny jest pełny IBAN

W Polsce przy zwykłym przelewie krajowym najczęściej wystarcza NRB, czyli 26 cyfr. Pełny IBAN jest potrzebny wtedy, gdy pieniądze wychodzą poza kraj albo formularz wyraźnie go wymaga. Tak dzieje się szczególnie przy przelewach zagranicznych i w części przelewów SEPA, czyli w euro w obrębie europejskich banków uczestniczących w tym systemie.

| Sytuacja | Co wpisać | Po co to się stosuje |

|---|---|---|

| Przelew krajowy w Polsce | NRB, czyli 26 cyfr | Rozliczenia między polskimi bankami |

| Przelew zagraniczny | IBAN z prefiksem PL

|

Międzynarodowa identyfikacja rachunku |

| Przelew w euro do banku uczestniczącego w SEPA | IBAN, a często także BIC/SWIFT | Sprawne rozliczenie płatności transgranicznej |

| Przelew do odbiorcy w mBanku | Numer rachunku zgodny z formatem banku, bez zgadywania | Poprawne zaksięgowanie po stronie odbiorcy |

Najważniejsza różnica jest praktyczna, nie teoretyczna. NRB wystarcza do krajowych rozliczeń, a IBAN porządkuje rachunek w obrocie międzynarodowym. Jeśli przelew ma iść za granicę, sam numer bez prefiksu kraju może być niewystarczający, nawet jeśli wygląda podobnie do tego, którego używasz w Polsce.

Skoro już wiadomo, kiedy którego formatu używać, warto przejść do miejsca, gdzie najczęściej pojawiają się problemy: błędów przy wpisywaniu danych.

Najczęstsze błędy przy przelewach i jak ich uniknąć

W przelewach mBank realizuje dyspozycję wyłącznie na podstawie numeru rachunku odbiorcy. To znaczy, że błędna nazwa odbiorcy nie zatrzyma przelewu, jeśli numer konta jest wpisany nieprawidłowo. Z punktu widzenia bezpieczeństwa to ważniejsza informacja niż większość skrótowych porad w internecie.

- Wpisanie numeru bez prefiksu

PLprzy przelewie zagranicznym. - Przestawienie jednej cyfry w numerze rachunku.

- Skorzystanie ze starego numeru zapisanego w szablonie.

- Przepisanie numeru z niepełnego źródła, na przykład z urwanego maila lub zdjęcia.

- Pomieszanie IBAN-u z numerem karty płatniczej albo innym identyfikatorem bankowym.

- Pominięcie BIC/SWIFT wtedy, gdy bank albo formularz go wymaga.

W praktyce najbardziej zdradliwe są drobiazgi. Nie chodzi zwykle o spektakularny błąd, tylko o jedno przesunięcie, brakujący prefiks albo numer przepisany z pamięci. Dlatego przed zatwierdzeniem zawsze porównuję rachunek z danymi w aplikacji, a nie z tym, co wydaje mi się znajome.

Jeśli przelew ma trafić do banku za granicą, dokładam jeszcze walutę i kod BIC/SWIFT. Ten kod to międzynarodowy identyfikator banku, który pomaga wskazać właściwą instytucję w obrocie międzynarodowym.

To prowadzi do ostatniej rzeczy, którą warto zapamiętać, zanim klikniesz „zatwierdź”.

Co jeszcze sprawdzam, zanim zatwierdzę przelew z mBanku

Poza samym numerem rachunku patrzę jeszcze na trzy elementy: odbiorcę, kierunek przelewu i komplet danych wymaganych przez formularz. Przy przelewach krajowych to zwykle prosta kontrola, ale przy zagranicznych lepiej nie iść na skróty, bo poprawki bywają wolniejsze niż sam przelew.

- Czy numer rachunku pochodzi z aplikacji lub serwisu, a nie z pamięci.

- Czy format pasuje do rodzaju przelewu: krajowy, SEPA albo zagraniczny.

- Czy IBAN ma pełne 28 znaków, jeśli jest wymagany.

- Czy przy płatności zagranicznej zgadza się także BIC/SWIFT.

- Czy waluta i kraj odbiorcy odpowiadają temu, co naprawdę chcesz wysłać.

Jeżeli miałbym zostawić jedną praktyczną zasadę, brzmiałaby tak: kopiuj numer z bankowości, nie z notatek, i nie skracaj go „na oko”. Przy rachunku w mBanku to najprostszy sposób, żeby ograniczyć ryzyko odrzucenia lub błędnego zaksięgowania przelewu. A jeśli transfer ma iść za granicę, komplet danych warto zebrać jeszcze przed wejściem w formularz, bo wtedy wszystko idzie szybciej i bez nerwowego poprawiania w ostatniej chwili.