W obliczu dynamicznych zmian na rynku finansowym, wielu kredytobiorców szuka stabilności. Jeśli zastanawiasz się, jak zmienić oprocentowanie swojego kredytu hipotecznego ze zmiennego na stałe, ten przewodnik krok po kroku jest dla Ciebie. Przedstawię Ci kluczowe informacje, procedury i pułapki, na które warto zwrócić uwagę, aby podjąć świadomą i korzystną decyzję finansową.

Zmiana oprocentowania kredytu na stałe praktyczny przewodnik i kluczowe informacje

- Proces zmiany oprocentowania ze zmiennego na stałe wymaga złożenia wniosku w banku (online, aplikacja, oddział) i podpisania aneksu do umowy.

- Większość banków nie pobiera opłat za aneks, choć niektóre mogą naliczyć symboliczną prowizję (np. PKO BP około 200 zł).

- Stałe oprocentowanie w Polsce jest zazwyczaj okresowe (najczęściej na 5 lat), po czym bank przedstawia nową ofertę lub klient wraca do oprocentowania zmiennego.

- Decyzja o zmianie powinna być poprzedzona analizą własnej sytuacji finansowej i prognoz rynkowych, biorąc pod uwagę stabilizację stóp procentowych i proces zastępowania WIBOR-u przez WIRON/POLSTR.

- W trakcie obowiązywania stałej stopy nie można wrócić do oprocentowania zmiennego, ale zazwyczaj możliwe jest nadpłacanie kredytu i korzystanie z wakacji kredytowych.

Sytuacja na rynku kredytowym w 2026 roku: czy warto zamrozić ratę?

Stopy procentowe po burzy: co oznacza obecna stabilizacja dla Twojego kredytu?

Na początku 2026 roku rynek kredytowy w Polsce prezentuje się znacznie spokojniej niż w latach ubiegłych. Po burzliwym okresie podwyżek stóp procentowych w latach 2022-2023 i cyklu obniżek w 2025 roku, główna stopa referencyjna NBP ustabilizowała się na poziomie około 4,00%. To oznacza koniec ery rekordowo taniego pieniądza, ale jednocześnie przynosi większą przewidywalność dla kredytobiorców. Dla mnie jako eksperta, ta stabilizacja jest kluczowym sygnałem do przemyślenia swojej strategii kredytowej.

WIBOR, WIRON, POLSTR: dlaczego zmiana wskaźnika sprawia, że stała stopa jest jeszcze bardziej kusząca?

Kolejnym istotnym czynnikiem wpływającym na decyzje kredytobiorców jest trwający proces odchodzenia od wskaźnika WIBOR na rzecz WIRON, a docelowo POLSTR. Nowe kredyty od 2026 roku w dużej mierze już bazują na WIRON-ie, a konwersja istniejących umów kredytowych opartych o WIBOR na POLSTR ma zostać sfinalizowana do końca 2027 roku. Ta zmiana, choć konieczna, wprowadza pewien element niepewności co do przyszłych wahań rat. Zmiana na oprocentowanie stałe jest w tym kontekście postrzegana jako skuteczny sposób na uniknięcie tej niepewności i zabezpieczenie się przed potencjalnymi niespodziankami związanymi z nowymi wskaźnikami.

Rosnąca popularność stałego oprocentowania: dlaczego Polacy szukają bezpieczeństwa?

Nie dziwi mnie, że w ostatnich latach obserwujemy znaczny wzrost zainteresowania kredytami ze stałym (a właściwie okresowo stałym) oprocentowaniem w Polsce. Wielu kredytobiorców, którzy doświadczyli gwałtownego wzrostu rat w poprzednich latach, teraz aktywnie szuka sposobu na "zamrożenie" oprocentowania. Celem jest zapewnienie sobie stabilności budżetu domowego i spokoju ducha. Banki również dostrzegają ten trend i aktywnie promują oferty ze stałą stopą, co sprawia, że dostępność takich rozwiązań jest coraz większa. To naturalna reakcja na zmienność rynku i chęć odzyskania kontroli nad swoimi finansami.

Stałe oprocentowanie kredytu: co oferuje Ci bank?

Mit "stałej stopy na zawsze": jak działa oprocentowanie okresowo stałe (5, 7 lub 10 lat)

Warto od razu rozwiać pewien mit: w Polsce nie ma czegoś takiego jak "stała stopa na zawsze" w przypadku kredytów hipotecznych. Standardem jest oprocentowanie okresowo stałe, najczęściej oferowane na 5 lat. Niektóre banki, takie jak Pekao SA, idą o krok dalej, proponując dłuższe okresy 7, a nawet 10 lat. Co dzieje się po upływie tego okresu? Bank zazwyczaj przedstawia Ci nową propozycję stałego oprocentowania na kolejny okres, bazując na aktualnych warunkach rynkowych. Jeśli jej nie zaakceptujesz, Twój kredyt automatycznie wraca do oprocentowania zmiennego, opartego o wskaźnik referencyjny (WIBOR/WIRON/POLSTR) plus marżę z pierwotnej umowy. To kluczowa informacja, o której zawsze przypominam moim klientom.Oprocentowanie zmienne vs. stałe: kluczowe różnice, które musisz zrozumieć

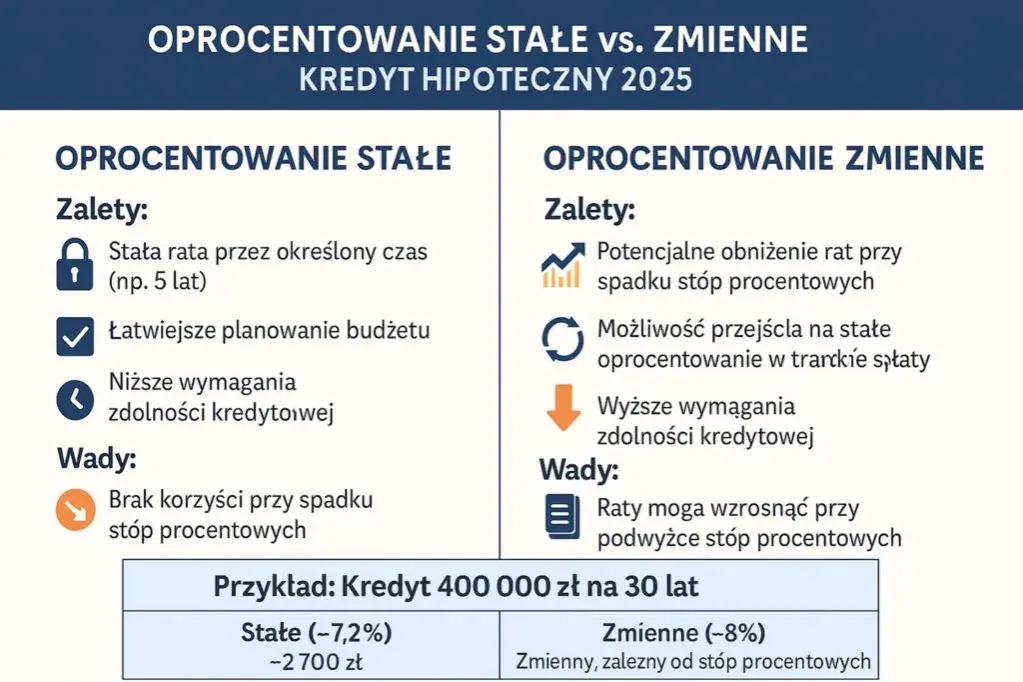

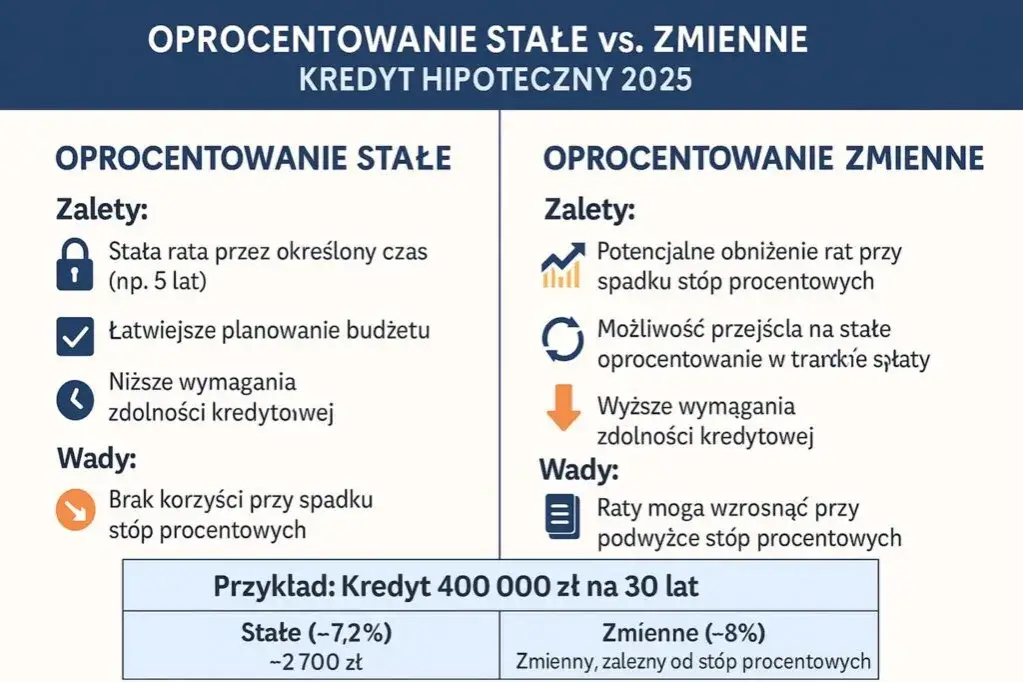

Zanim podejmiesz decyzję, musisz doskonale rozumieć podstawowe różnice między tymi dwoma rodzajami oprocentowania. To one determinują przewidywalność Twojej raty i wrażliwość na zmiany rynkowe.

| Oprocentowanie zmienne | Oprocentowanie stałe |

|---|---|

| Rata kredytu zmienia się w zależności od wahań rynkowych wskaźników (WIBOR/WIRON/POLSTR) oraz marży banku. | Rata kredytu jest stała przez określony czas (np. 5, 7, 10 lat), niezależnie od zmian rynkowych wskaźników. |

| Większa wrażliwość na zmiany stóp procentowych NBP rata może gwałtownie wzrosnąć lub spaść. | Pełna przewidywalność wysokości raty przez cały okres obowiązywania stałej stopy. |

| Potencjalnie niższa rata w okresach niskich stóp procentowych, ale i ryzyko znacznego wzrostu w przypadku ich podwyżek. | Wyższa rata początkowa w porównaniu do oprocentowania zmiennego w okresie niskich stóp, ale ochrona przed ich wzrostem. |

Zalety stałej stopy: przewidywalność raty i spokój ducha

Wybór stałego oprocentowania to dla wielu osób przede wszystkim inwestycja w spokój. Oto główne zalety, które często podkreślam:

- Stabilność miesięcznych rat: Przez cały okres obowiązywania stałej stopy Twoja rata będzie taka sama, co pozwala na precyzyjne planowanie budżetu.

- Łatwiejsze planowanie budżetu domowego: Brak niespodziewanych zmian w wysokości raty eliminuje stres związany z nagłymi wydatkami.

- Ochrona przed nagłymi wzrostami stóp procentowych: Nie musisz obawiać się, że decyzje Rady Polityki Pieniężnej nagle zwiększą Twoje miesięczne obciążenie.

- Poczucie bezpieczeństwa: Wiem z doświadczenia, że dla wielu kredytobiorców to po prostu ulga i możliwość skupienia się na innych aspektach życia, bez ciągłego monitorowania rynku.

Wady stałej stopy: co, jeśli stopy procentowe zaczną spadać?

Każde rozwiązanie ma swoje dwie strony medalu. Stałe oprocentowanie również wiąże się z pewnymi ograniczeniami, o których musisz wiedzieć:

- Brak możliwości skorzystania z obniżek stóp procentowych: Jeśli w trakcie trwania okresu stałej stopy NBP obniży stopy procentowe, Twoja rata pozostanie na niezmienionym poziomie, podczas gdy kredytobiorcy ze zmiennym oprocentowaniem odczują ulgę.

- Brak możliwości powrotu do oprocentowania zmiennego: Przed końcem ustalonego okresu stałej stopy (np. 5 lat) nie możesz zmienić swojej decyzji i wrócić do oprocentowania zmiennego. Jesteś związany warunkami aneksu.

- Potencjalnie wyższa rata początkowa: Często banki oferują stałe oprocentowanie, które jest nieco wyższe niż aktualne oprocentowanie zmienne, co jest ceną za bezpieczeństwo i przewidywalność.

Jak zmienić oprocentowanie kredytu na stałe: przewodnik krok po kroku

Proces zmiany oprocentowania nie jest skomplikowany, ale wymaga pewnej staranności i świadomości. Poniżej przedstawiam Ci kolejne kroki, które musisz wykonać.

Krok 1: Analiza własnej sytuacji czy ta zmiana jest dla Ciebie?

Kiedy warto złożyć wniosek, a kiedy lepiej poczekać?

Decyzja o zmianie oprocentowania to nie kwestia mody, ale świadomej analizy. Zawsze doradzam moim klientom, aby wzięli pod uwagę swoją indywidualną skłonność do ryzyka. Jeśli cenisz sobie spokój i przewidywalność, nawet kosztem potencjalnie niższych rat w przyszłości, stała stopa może być dla Ciebie. Ważne są także prognozy rynkowe dotyczące stóp procentowych jeśli analitycy przewidują ich wzrost, zmiana jest bardziej uzasadniona. Oczywiście, kluczowa jest Twoja aktualna sytuacja finansowa. Czy stać Cię na potencjalnie nieco wyższą ratę początkową w zamian za stabilność?

Jak oszacować opłacalność zmiany? Proste kalkulacje, które musisz wykonać

Aby oszacować opłacalność, musisz wykonać kilka prostych kalkulacji. Porównaj proponowane przez bank raty przy oprocentowaniu stałym z Twoimi aktualnymi ratami przy oprocentowaniu zmiennym. Następnie spróbuj przewidzieć, jak zachowałaby się Twoja rata zmienna, gdyby stopy procentowe wzrosły (lub spadły) o 0,5% czy 1%. Pamiętaj, aby uwzględnić całkowity koszt kredytu w perspektywie całego okresu stałej stopy. Warto skorzystać z dostępnych w internecie kalkulatorów kredytowych lub poprosić doradcę bankowego o symulacje. To pozwoli Ci zobaczyć realne różnice w obciążeniu.Krok 2: Kontakt z bankiem i złożenie wniosku

Gdzie i jak złożyć wniosek? (serwis online, aplikacja, oddział)

Kiedy już zdecydujesz się na zmianę, kolejnym krokiem jest złożenie wniosku. Na szczęście, banki oferują coraz więcej wygodnych kanałów:

- Bankowość online: Wiele banków umożliwia złożenie wniosku bezpośrednio przez system transakcyjny.

- Aplikacja mobilna: Coraz częściej taka opcja dostępna jest również w aplikacjach mobilnych banków.

- Wizyta w oddziale banku: Klasyczna metoda, idealna, jeśli wolisz osobisty kontakt i możliwość zadania pytań doradcy.

Jakie dokumenty przygotować? Czy bank ponownie zbada Twoją zdolność kredytową?

Zazwyczaj proces zmiany oprocentowania jest mniej inwazyjny niż branie nowego kredytu. Najczęściej bank wymaga jedynie oświadczenia o dochodach. Musisz jednak być świadomy, że niektóre banki, jak np. ING, mogą wymagać ponownego zbadania Twojej zdolności kredytowej. Inne mogą stosować uproszczoną procedurę, co znacznie przyspiesza cały proces. Zawsze warto zapytać o to na początku, aby uniknąć niepotrzebnych niespodzianek.

Krok 3: Analiza nowej oferty i podpisanie aneksu

Na co zwrócić szczególną uwagę w propozycji banku? (wysokość oprocentowania, RRSO, dodatkowe warunki)

Otrzymując propozycję od banku, nie podpisuj jej od razu. Dokładnie przeanalizuj każdy element:

- Wysokość proponowanego stałego oprocentowania: To oczywiście najważniejszy punkt. Porównaj je z aktualnymi ofertami innych banków i z Twoimi własnymi symulacjami.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO): RRSO to kompleksowy wskaźnik, który uwzględnia wszystkie koszty kredytu. To on najlepiej pokaże Ci rzeczywisty koszt oferty.

- Okres obowiązywania stałej stopy: Upewnij się, czy jest to 5, 7 czy 10 lat i czy odpowiada Twoim oczekiwaniom.

- Wszelkie dodatkowe warunki czy opłaty: Sprawdź, czy bank nie proponuje Ci dodatkowych produktów (np. ubezpieczenia), które mogłyby wpłynąć na ostateczny koszt.

Czym jest aneks do umowy i jakie ma skutki prawne?

Aneks do umowy kredytowej to nic innego jak formalny dokument, który zmienia wybrane warunki Twojej pierwotnej umowy kredytowej. W tym przypadku będzie to zmiana sposobu oprocentowania ze zmiennego na stałe. Podpisanie aneksu ma wiążące skutki prawne od tego momentu jesteś zobowiązany do spłacania kredytu na nowych warunkach. Dlatego tak ważne jest, abyś dokładnie przeczytał i zrozumiał wszystkie jego zapisy przed złożeniem podpisu.

Koszty zmiany oprocentowania na stałe

Ukryte opłaty i prowizje: czy aneks do umowy zawsze jest darmowy?

Dobrą wiadomością jest to, że w większości banków aneks do umowy zmieniający oprocentowanie na stałe jest bezpłatny. Takie podejście stosują m.in. ING Bank Śląski czy mBank. Należy jednak pamiętać, że nie jest to reguła absolutna. Na przykład, PKO BP może pobierać niewielką opłatę, rzędu 200 zł, za sporządzenie i podpisanie takiego aneksu. Zawsze warto zapytać o to swojego doradcę na samym początku procesu.

Porównanie kosztów w największych polskich bankach (PKO BP, Pekao SA, ING, mBank, Santander)

Poniżej przedstawiam orientacyjne koszty związane ze zmianą oprocentowania na stałe w wybranych, największych polskich bankach, bazując na aktualnych informacjach:

| Bank | Opłata za aneks |

|---|---|

| PKO BP | Około 200 zł |

| Pekao SA | Brak opłat |

| ING Bank Śląski | Brak opłat |

| mBank | Brak opłat |

| Santander Bank Polska | Brak opłat |

Życie z kredytem o stałej stopie: o czym musisz pamiętać?

Podpisanie aneksu to początek nowego etapu w spłacie kredytu. Warto być przygotowanym na to, co nastąpi po upływie okresu stałej stopy oraz znać swoje prawa i możliwości.

Co się stanie, gdy minie 5 lat? Scenariusze na przyszłość

Jak już wspomniałem, stałe oprocentowanie w Polsce jest okresowe. Zazwyczaj po 5 latach stajesz przed kolejną decyzją. Oto możliwe scenariusze:

Propozycja nowego stałego oprocentowania: jak ją ocenić?

Przed końcem okresu obowiązywania stałej stopy, bank skontaktuje się z Tobą i przedstawi nową propozycję stałego oprocentowania na kolejny okres. To kluczowy moment. Musisz dokładnie ocenić tę ofertę, biorąc pod uwagę aktualne warunki rynkowe, prognozy stóp procentowych oraz oferty konkurencyjnych banków. Nie przyjmuj jej automatycznie to Twoja szansa na renegocjację lub poszukanie lepszych warunków.

Automatyczny powrót do oprocentowania zmiennego: co to dla Ciebie oznacza?

Jeśli nie przyjmiesz nowej propozycji stałego oprocentowania, Twój kredyt automatycznie wróci do oprocentowania zmiennego. Będzie ono oparte o wskaźnik referencyjny (WIBOR/WIRON/POLSTR) plus marżę, którą miałeś w pierwotnej umowie. Oznacza to, że Twoja rata ponownie stanie się wrażliwa na wahania rynkowe, co może skutkować ponownymi zmianami wysokości miesięcznych płatności. Warto być na to przygotowanym i świadomie podjąć decyzję.

Czy w trakcie "stałej stopy" można nadpłacać kredyt lub skorzystać z wakacji kredytowych?

Tak, posiadanie kredytu ze stałym oprocentowaniem nie wyklucza możliwości nadpłacania kredytu. Zazwyczaj odbywa się to na zasadach ogólnych, często bez prowizji za wcześniejszą spłatę. Co do wakacji kredytowych jeśli programy takie jak ustawowe wakacje kredytowe są aktywne, możesz z nich skorzystać. Ważne jest jednak, aby pamiętać, że skorzystanie z wakacji nie wydłuża okresu obowiązywania stałej stopy. Pięcioletni okres stałej stopy biegnie bez zmian, a jedynie okres kredytowania ulega wydłużeniu.Czy można zrezygnować ze stałego oprocentowania przed końcem okresu?

Niestety, muszę Cię rozczarować. W trakcie trwania okresu stałej stopy (np. przez 5 lat) nie możesz wrócić do oprocentowania zmiennego. Podpisując aneks, zobowiązujesz się do utrzymania stałej stopy przez cały ustalony okres. To jest właśnie cena za przewidywalność i stabilność raty. Decyzja o zmianie powinna być więc dobrze przemyślana.

Przeczytaj również: Jak sprawdzić numer konta w mBanku? Szybki przewodnik krok po kroku

Najczęstsze błędy i pułapki przy zmianie oprocentowania

Jako ekspert, często widzę, jak kredytobiorcy popełniają te same błędy, które później kosztują ich pieniądze lub spokój. Chcę Cię przed nimi przestrzec.

Decyzja pod wpływem emocji: dlaczego pośpiech jest złym doradcą?

Jednym z największych błędów jest podejmowanie decyzji o zmianie oprocentowania pod wpływem chwilowych wahań rynkowych, medialnych nagłówków czy paniki. Pamiętam czasy gwałtownych podwyżek stóp, kiedy ludzie masowo rzucali się na stałe oprocentowanie, często nie analizując dokładnie oferty. Pośpiech jest złym doradcą w finansach. Zawsze zachęcam do spokojnej, racjonalnej analizy, opartej na danych, a nie na emocjach.

Brak porównania oferty z aktualną sytuacją rynkową

Bank przedstawi Ci swoją propozycję, ale to nie znaczy, że jest ona najlepsza na rynku. Kluczowe jest, abyś dokładnie porównał tę ofertę z aktualnymi warunkami rynkowymi, a także z propozycjami innych instytucji. Może okazać się, że inny bank oferuje korzystniejsze stałe oprocentowanie lub że aktualne oprocentowanie zmienne, mimo ryzyka, jest w danym momencie bardziej atrakcyjne. Nie bój się negocjować z własnym bankiem.Ignorowanie długoterminowych konsekwencji finansowych

Zmiana oprocentowania to decyzja na lata. Często kredytobiorcy skupiają się tylko na najbliższych kilku miesiącach, zapominając o długoterminowych konsekwencjach. Zablokowanie oprocentowania na 5 czy 10 lat ma swoje plusy i minusy, które ujawnią się w przyszłości. Zawsze analizuj decyzję w szerszym horyzoncie czasowym, biorąc pod uwagę prognozy dotyczące stóp procentowych i Twojej własnej sytuacji finansowej na przestrzeni kolejnych lat. To pozwoli Ci uniknąć rozczarowań.