SEPA to jeden z tych bankowych standardów, które najłatwiej docenić wtedy, gdy trzeba wysłać euro za granicę, ściągnąć stałą płatność z innego kraju albo uporządkować rozliczenia walutowe. W praktyce skraca drogę między kontami, upraszcza dane potrzebne do przelewu i sprawia, że płatności w euro wyglądają bardziej jak przelew krajowy niż klasyczny transfer zagraniczny. W tym tekście wyjaśniam, jak ten system działa, kiedy ma sens, czym różni się od SWIFT i na co uważać przy spłatach oraz stałych zobowiązaniach w euro.

Najważniejsze jest to, że SEPA upraszcza przelewy w euro, ale działa tylko w określonych schematach

- SEPA oznacza wspólny obszar płatności w euro, a nie dowolny przelew zagraniczny.

- Najczęściej chodzi o przelewy SCT, przelewy natychmiastowe SCT Inst oraz polecenia zapłaty SDD.

- W standardowych przelewach zwykle wystarcza IBAN; czasem bank poprosi też o BIC.

- Przelew standardowy zwykle dociera w 1 dzień roboczy, a natychmiastowy w do 10 sekund.

- Największy koszt często nie siedzi w samej opłacie, tylko w przewalutowaniu.

- Jeśli odbiorca jest poza SEPA albo płatność ma iść w innej walucie niż euro, zwykle wchodzi w grę SWIFT.

Jak rozumieć SEPA w polskiej bankowości

SEPA to skrót od Single Euro Payments Area, czyli jednolitego obszaru płatności w euro. W materiałach NBP spotkasz to jako wspólny rynek płatności detalicznych w euro, a z praktycznego punktu widzenia chodzi o to samo: o ujednolicenie zasad wykonywania przelewów i poleceń zapłaty w euro w wielu krajach Europy.

Jak podaje ECB, obszar SEPA obejmuje dziś 41 krajów i terytoriów, więc nie kończy się na samej strefie euro. To ważne także dla osób w Polsce, bo polski rachunek walutowy, konto firmowe albo konto używane do spłaty zobowiązań w euro może działać w tym samym standardzie, co rachunek w Niemczech, Hiszpanii czy we Włoszech.

Najkrócej mówiąc, SEPA ma sens wtedy, gdy płacisz w euro i chcesz, żeby bank potraktował taki transfer możliwie najprościej, najczytelniej i bez zbędnych pośredników. Nie myliłbym tego z każdym przelewem zagranicznym, bo poza tym standardem zostają jeszcze inne kanały rozliczeń, zwłaszcza SWIFT. Żeby dobrze korzystać z SEPA, trzeba więc znać nie tylko sam skrót, ale też to, jakie operacje faktycznie obejmuje.

Jakie płatności obejmuje ten standard

W praktyce SEPA nie jest jednym produktem, tylko zestawem schematów płatniczych. Dla zwykłego użytkownika najważniejsze są cztery z nich, bo to właśnie one pojawiają się przy przelewach, płatnościach cyklicznych i rozliczeniach firmowych.

| Schemat | Do czego służy | Czas realizacji | Co warto wiedzieć |

|---|---|---|---|

| SCT | Jednorazowe i cykliczne przelewy w euro | Zwykle do 1 dnia roboczego | To najczęstsza opcja przy standardowych rozliczeniach prywatnych i firmowych. |

| SCT Inst | Natychmiastowe przelewy w euro | Do 10 sekund | Działa 24/7/365, ale nie każdy bank i nie każdy limit to obsługuje. |

| SDD Core | Polecenie zapłaty dla konsumentów i firm | Zależnie od daty pobrania | Wymaga mandatu; konsument może zwykle wystąpić o zwrot w ciągu 8 tygodni od obciążenia. |

| SDD B2B | Polecenie zapłaty między firmami | Zależnie od procesu rozliczenia | Dotyczy wyłącznie relacji biznesowych; autoryzowana transakcja staje się ostateczna po 3 dniach roboczych. |

Najbardziej praktyczny wniosek jest prosty: jeśli sam wysyłasz pieniądze, zwykle interesuje Cię SCT albo SCT Inst; jeśli odbiorca ma pobierać środki z Twojego konta po wcześniejszej zgodzie, wchodzą w grę schematy SDD. To rozróżnienie jest ważne, bo wiele pomyłek bierze się właśnie z mieszania przelewu z poleceniem zapłaty. Kiedy już wiesz, jakie są schematy, naturalnie pojawia się pytanie, czy lepiej wybrać SEPA czy zwykły przelew SWIFT.

SEPA czy SWIFT, co wybrać przy przelewie w euro

Jeśli mam wybrać tylko jedno kryterium, patrzę najpierw na walutę. SEPA jest rozwiązaniem dla euro, natomiast SWIFT służy do szerszego zakresu rozliczeń międzynarodowych, także w innych walutach. Właśnie dlatego SEPA jest świetne do płatności w obrębie Europy, a SWIFT zostawiam na sytuacje, w których wychodzę poza ten standard albo poza euro.

| Kryterium | SEPA | SWIFT |

|---|---|---|

| Waluta | Tylko euro | Wiele walut |

| Zasięg | 41 krajów i terytoriów SEPA | Prawie globalny |

| Czas | Zwykle 1 dzień roboczy albo 10 sekund w wariancie instant | Często dłużej i mniej przewidywalnie |

| Koszt | Zwykle niższy i prostszy do przewidzenia | Często wyższy, z możliwymi opłatami pośredników |

| Kiedy wybrać | Gdy płacisz lub otrzymujesz euro w obrębie SEPA | Gdy wychodzisz poza SEPA albo potrzebujesz innej waluty |

W praktyce moja zasada jest bardzo prosta: jeśli odbiorca ma konto w SEPA i kwota jest w euro, najpierw sprawdzam SEPA. Dopiero gdy ten wariant odpada, przechodzę do SWIFT. Dzięki temu unikam dodatkowych pośredników, mniej ryzykuję niejasności z opłatami i zwykle szybciej rozliczam transakcję. Sam wybór kanału to jednak dopiero początek, bo w bankowości najwięcej problemów rodzi wykonanie przelewu krok po kroku.

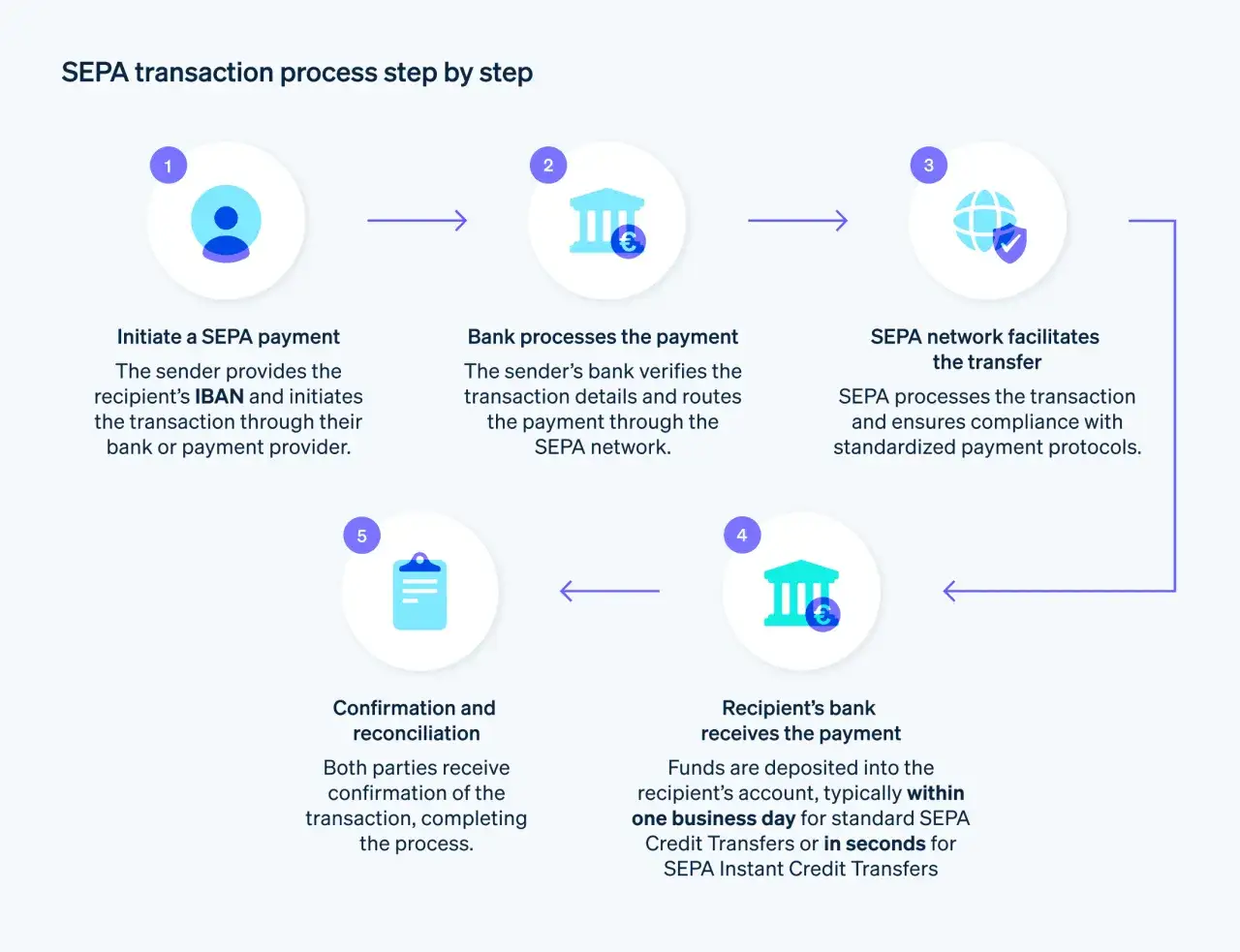

Jak wykonać przelew SEPA krok po kroku

W większości banków operacja jest prosta, ale dobrze przejść ją spokojnie i bez skrótów. Najczęściej taki przelew znajdziesz w bankowości internetowej lub mobilnej pod nazwą przelew zagraniczny w euro, przelew SEPA albo podobnym wariantem nazewnictwa.

- Sprawdź, czy odbiorca przyjmuje płatność w euro i czy jego rachunek znajduje się w obszarze SEPA.

- Wybierz odpowiedni typ przelewu w banku: standardowy SCT albo natychmiastowy SCT Inst, jeśli jest dostępny.

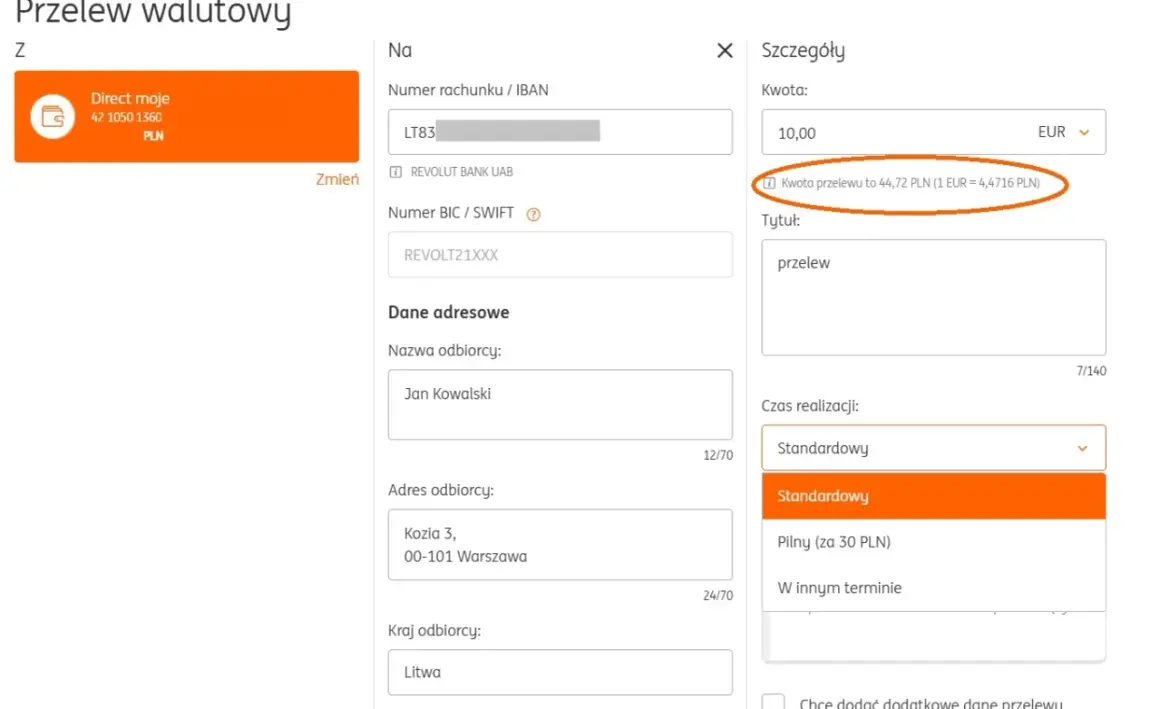

- Wpisz IBAN odbiorcy, nazwę beneficjenta, kwotę w euro i tytuł płatności.

- Jeśli bank poprosi o BIC, podaj go, choć w wielu przypadkach to IBAN pozostaje kluczowym identyfikatorem.

- Sprawdź, czy nie zlecasz przewalutowania z konta w złotych, bo wtedy koszt końcowy może wzrosnąć bardziej niż sama opłata za przelew.

- Zweryfikuj godzinę graniczną dla zleceń, czyli tzw. cut-off time, jeśli zależy Ci na terminie księgowania.

- Jeśli nie wysyłasz przelewu, tylko zgadzasz się na pobranie środków przez dostawcę usługi, podpisz mandat polecenia zapłaty.

Przy zwykłym przelewie najczęściej wystarczy poprawny IBAN i dobrze dobrana waluta. Przy poleceniu zapłaty ważny jest już sam mandat, czyli zgoda na cykliczne lub jednorazowe pobieranie środków. To właśnie tu wiele osób popełnia błąd, bo traktuje SDD jak zwykły transfer, a to dwa różne mechanizmy. Gdy opanujesz samą obsługę przelewu, zostają już tylko trzy rzeczy, które najbardziej wpływają na komfort: czas, koszt i limity.

Ile trwa, ile kosztuje i gdzie są limity

W standardzie SCT bank ma zwykle do jednego dnia roboczego na przekazanie środków do banku odbiorcy. W praktyce czas zależy od godziny zlecenia, sesji rozliczeniowych i tego, czy nie wpadasz w weekend albo święto. Jeśli przelew ma iść szybciej, wchodzi w grę SCT Inst, czyli transfer, który powinien zamknąć się w 10 sekundach.

Koszt jest bardziej zróżnicowany niż sam czas. Wiele banków wycenia przelewy SEPA korzystniej niż klasyczne transfery SWIFT, ale nie ma tu jednej uniwersalnej stawki. Najczęściej płacisz za:

- rodzaj rachunku i pakiet bankowy,

- kanał zlecenia, czyli aplikację, internet albo oddział,

- przewalutowanie z PLN na EUR,

- ewentualne limity lub dopłaty za przelew natychmiastowy.

Największy koszt często nie leży w samej opłacie za transfer, tylko w kursie wymiany. Jeśli przelew idzie z konta złotowego, różnica kursowa potrafi kosztować więcej niż prowizja widoczna w tabeli opłat. Dlatego przy regularnych płatnościach w euro sensownie jest rozważyć osobne konto walutowe albo utrzymywanie salda w euro, żeby nie przewalutowywać każdej operacji od zera.

Warto też pamiętać o limitach. Banki często nakładają własne limity na przelewy natychmiastowe, a czasem także na zwykłe transfery zagraniczne z poziomu aplikacji. To nie wada SEPA jako takiego, tylko praktyczna decyzja operacyjna banku. Po stronie użytkownika oznacza to jedno: jeśli kwota jest większa albo termin ważny, lepiej sprawdzić limity przed zleceniem, a nie po fakcie. Nawet dobry system potrafi zawieść, jeśli użytkownik popełni kilka prostych błędów.

Najczęstsze błędy przy przelewach i spłatach w euro

Najwięcej problemów widzę zwykle nie w samym standardzie, tylko w pośpiechu i myleniu pojęć. To są błędy, które da się łatwo wyeliminować, jeśli raz się je uporządkuje.

- Wysłanie złotych zamiast euro - bank może przewalutować kwotę po niekorzystnym kursie, a odbiorca dostanie mniej niż oczekiwałeś.

- Założenie, że każdy przelew będzie natychmiastowy - SCT Inst działa szybko, ale nie zawsze jest dostępny i nie zastępuje zwykłego SCT w każdej sytuacji.

- Ignorowanie cut-off time - przelew zlecony po godzinie granicznej często idzie dopiero następnego dnia roboczego.

- Mylenie przelewu z poleceniem zapłaty - SDD wymaga mandatu i nie działa jak zwykłe ręczne zlecenie w banku.

- Nieczytanie zasad zwrotu - w SDD Core konsument ma szerszą ochronę niż w zwykłym przelewie, a w B2B zasady są znacznie twardsze.

- Wysyłanie płatności poza SEPA przez niewłaściwy kanał - jeśli odbiorca nie jest w tym obszarze albo potrzebna jest inna waluta, SEPA po prostu nie wystarczy.

Przy spłatach zobowiązań w euro polecam jeszcze jedną rzecz: nie zostawiać przelewu na ostatnią chwilę. Jeśli rata ma zostać zaksięgowana konkretnego dnia, lepiej zlecić ją wcześniej, szczególnie gdy korzystasz ze standardowego SCT albo gdy środki muszą najpierw zostać przewalutowane. Na tym etapie najważniejsze staje się już nie samo działanie systemu, tylko sposób, w jaki włączasz go w codzienne finanse.

Jak wykorzystać SEPA, gdy rozliczasz raty i stałe zobowiązania w euro

Jeśli ktoś w Poznaniu albo gdziekolwiek w Polsce spłaca zobowiązanie w euro, obsługa SEPA potrafi dać bardzo konkretne korzyści: mniej pośredników, prostsze dane do wpisania, lepszą przewidywalność terminu i zwykle niższy koszt niż przy klasycznym przelewie międzynarodowym. To szczególnie ważne przy regularnych płatnościach, takich jak czynsz, usługi abonamentowe, raty czy rozliczenia z kontrahentem z innego kraju.

Ja w takich sytuacjach patrzę przede wszystkim na trzy rzeczy: walutę rachunku, powtarzalność płatności i koszt przewalutowania. Jeśli płatność wraca co miesiąc, warto ustawić stałe przypomnienie albo automatyczne zlecenie, zamiast każdorazowo walczyć z terminem i kursem. Jeśli kwota jest większa, lepiej trzymać euro na osobnym rachunku niż za każdym razem zamieniać złotówki na ostatniej prostej.

SEPA nie jest więc tylko technicznym skrótem z bankowej aplikacji. To narzędzie, które porządkuje codzienne rozliczenia w euro i pozwala uniknąć kosztownych pomyłek. Jeśli podejdziesz do niego praktycznie, sprawdzasz walutę, wybierasz właściwy schemat i pilnujesz przewalutowania, zwykle dostajesz rozwiązanie prostsze, szybsze i bardziej przewidywalne niż klasyczny przelew zagraniczny.