Przy przelewach w mBanku najważniejsze są trzy rzeczy: czas księgowania, koszt i to, czy odbiorca ma konto w tym samym banku. Ja zwykle zaczynam od wyboru rodzaju transferu, bo od tego zależy, czy pieniądze trafią na konto od razu, jeszcze dziś, czy dopiero następnego dnia roboczego. W praktyce ma to znaczenie zwłaszcza przy spłacie rat, czynszu albo pilnej płatności do urzędu.

Najważniejsze zasady, które warto mieć pod ręką

- Przelew wewnętrzny w mBanku trafia na konto odbiorcy natychmiast.

- Standardowy ELIXIR do innego banku zwykle dociera następnego dnia roboczego, bo działa w sesjach.

- Przelew ekspresowy kosztuje 5 zł, działa 24/7 i ma limit 1-10 000 zł, ale odbiorca musi być w banku obsługującym Express Elixir.

- SORBNET przydaje się przy większych kwotach, kosztuje 35 zł i działa w dni robocze w godzinach 09:00-15:00.

- Przelew na telefon BLIK jest wygodny, gdy nie znasz numeru rachunku, ale odbiorca musi być zarejestrowany w BLIK.

- Przelewy do ZUS i US zlecane samodzielnie online są bezpłatne.

Jakie przelewy oferuje mBank i kiedy wybrać każdy z nich

Jeśli patrzę na ten temat praktycznie, to dzielę przelewy na trzy grupy: zwykłe, przyspieszone i specjalne. Zwykłe służą do codziennych płatności, przyspieszone ratują sytuacje pod presją czasu, a specjalne obejmują urzędy, waluty i płatności zagraniczne.

| Rodzaj przelewu | Kiedy dochodzi | Kiedy ma sens | Najważniejsze ograniczenie |

|---|---|---|---|

| Wewnętrzny w mBanku | Natychmiast | Przelew do osoby z kontem w mBanku albo między własnymi rachunkami | Nie trzeba czekać na sesje, ale odbiorca musi mieć konto w tym samym banku |

| Standardowy ELIXIR | Zwykle następnego dnia roboczego | Rachunki, czynsz, zwykłe płatności krajowe | Zależy od sesji wychodzącej i przychodzącej |

| Przelew do ZUS i US | W rytmie sesji ELIXIR | Składki i podatki | Nie jest to tryb ekspresowy |

| Przelew na telefon BLIK | Natychmiast | Gdy nie znasz numeru rachunku odbiorcy | Odbiorca musi być zarejestrowany w BLIK |

| Express Elixir | Nawet w 15 minut | Pilna płatność w Polsce | Limit kwoty i liczby transakcji, a bank odbiorcy musi obsługiwać usługę |

| SORBNET | Nawet w 1 godzinę | Duża pilna kwota | Działa w dni robocze w godzinach 09:00-15:00 |

| Zagraniczny, SEPA lub SWIFT | Zwykle około 2 dni roboczych | Płatności w euro i przelewy poza UE | Trzeba podać właściwe dane banku i walutę |

Najważniejsze rozróżnienie jest proste: jeżeli odbiorca ma konto w mBanku, pieniądze idą od razu. Jeśli konto jest w innym banku, w grę wchodzi ELIXIR, a przy większym pośpiechu Express Elixir albo SORBNET. Gdy już wiesz, który typ pasuje do danej sytuacji, kluczowe staje się to, kiedy bank faktycznie rozlicza transfer.

Kiedy pieniądze trafiają na konto odbiorcy

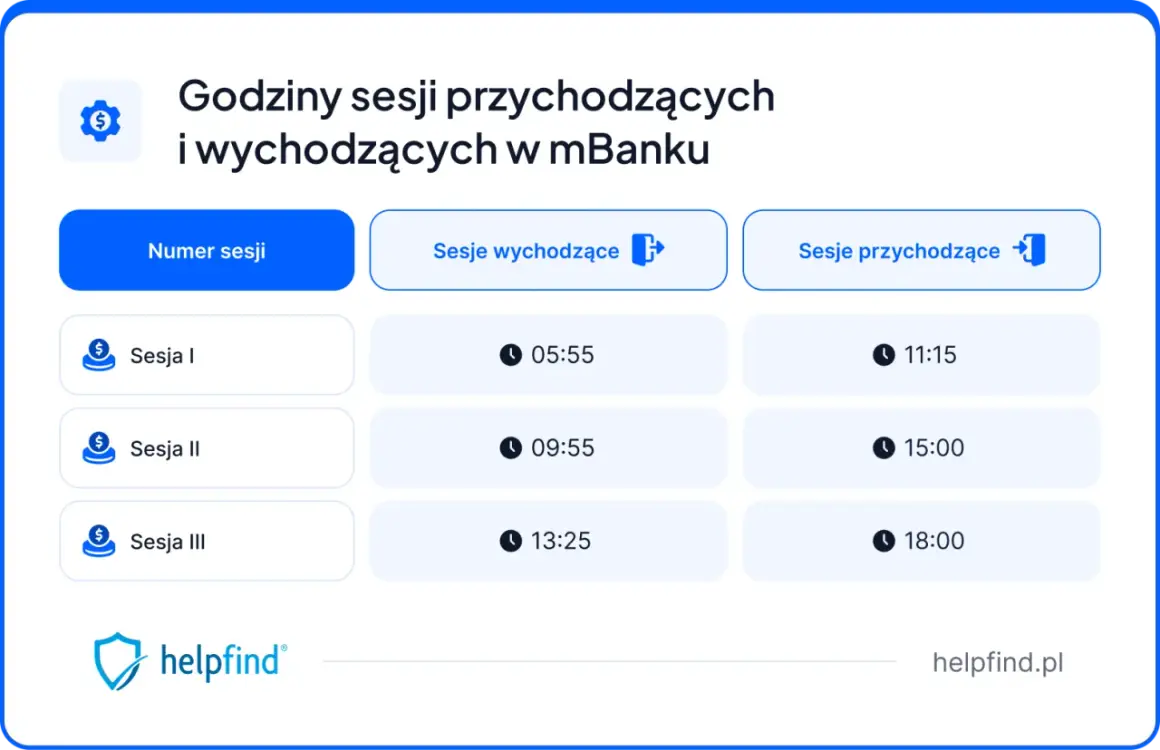

W zwykłym przelewie do innego banku to właśnie sesje robią największą różnicę. mBank podaje, że sesje wychodzące dla przelewów detalicznych odbywają się o 5:55, 9:55 i 13:25, a przychodzące o 10:30, 15:00 i 18:05. Jeśli zlecisz przelew po ostatniej sesji, najczęściej ruszy dopiero następnego dnia roboczego.

To oznacza, że sama godzina zlecenia ma znaczenie większe, niż wielu osobom się wydaje. Przelew wysłany rano może przejść tego samego dnia, ale ten sam transfer zlecony wieczorem zwykle czeka do kolejnej sesji rozliczeniowej. W weekendy i święta standardowy ELIXIR nie przyspiesza, więc przy spłacie raty lepiej zostawić sobie margines.

Wyjątek jest prosty: gdy pieniądze idą na rachunek w mBanku, bank realizuje je natychmiastowo. To właśnie dlatego przy rozliczeniach między klientami tego samego banku termin księgowania przestaje być problemem. Jeśli zależy Ci na wygodzie, następny krok to już tylko poprawne zlecenie przelewu w aplikacji albo serwisie.

Jak zrobić przelew w aplikacji i serwisie

Najkrótsza droga to wybrać zakładkę Płatności i wejść w odpowiedni formularz przelewu. Jeśli wcześniej robiłeś transfer do tego samego odbiorcy, mBank potrafi podstawić zapisane dane z historii, co oszczędza czas i zmniejsza ryzyko literówki.

- Zaloguj się do aplikacji mobilnej albo serwisu transakcyjnego.

- Wejdź w Płatności, a potem wybierz typ przelewu: krajowy, ekspresowy, na telefon, podatkowy, do ZUS, zagraniczny albo walutowy.

- Wpisz numer rachunku, kwotę, tytuł i datę realizacji, jeśli ma być przyszła.

- Sprawdź dane i zatwierdź operację hasłem SMS lub mobilną autoryzacją.

W aplikacji mobilnej przelewy wewnętrzne, zewnętrzne oraz do ZUS i US zlecone samodzielnie są bezpłatne, więc ten kanał jest po prostu rozsądny do codziennych płatności. W praktyce polecam go zwłaszcza wtedy, gdy chcesz szybko opłacić ratę albo rachunek bez dzwonienia na infolinię czy wizyty w oddziale.

Przeczytaj również: Stałe oprocentowanie kredytu: Czy warto zamrozić ratę? Poradnik.

Gdy płacisz co miesiąc tę samą kwotę

Lepszym rozwiązaniem od ręcznego wysyłania przelewu bywa zlecenie stałe. Ustawiasz częstotliwość, kwotę i tytuł, możesz dodać datę końcową, a jeśli termin wpada w dzień wolny, bank wyśle pieniądze wcześniej, w poprzednim dniu roboczym. To sensowny wybór przy czynszu, ratach i innych przewidywalnych opłatach, bo odciąża pamięć i zmniejsza ryzyko opóźnienia.

Jeśli na koncie zabraknie środków, mBank pozwala też ustawić ponawianie próby przez 3 dni, co w praktyce daje mały bufor bezpieczeństwa. To już nie jest gadżet, tylko realna ochrona przed spóźnioną płatnością. A skoro sam mechanizm zlecenia jest prosty, kolejna rzecz, którą warto mieć pod kontrolą, to opłaty i limity.

Ile kosztują przelewy i jakie limity trzeba znać

Najtańsze są zwykle przelewy robione samodzielnie w kanałach online. W mBanku transfery wewnętrzne, zewnętrzne oraz do ZUS i US są bezpłatne, jeśli zlecasz je samodzielnie w aplikacji mobilnej lub serwisie transakcyjnym. Dopiero przy trybach przyspieszonych pojawia się wyraźna opłata.

| Rodzaj | Opłata | Co warto wiedzieć |

|---|---|---|

| Przelew standardowy online | 0 zł | Dotyczy przelewów wewnętrznych, zewnętrznych oraz do ZUS i US zlecanych samodzielnie |

| Express Elixir | 5 zł | Najlepszy przy pilnych, ale niezbyt dużych kwotach |

| SORBNET | 35 zł | Rozwiązanie dla większych kwot, gdy czas ma znaczenie |

Przy zwykłych przelewach limity ustawiasz osobno w zależności od kanału. W aplikacji mobilnej mBank pokazuje domyślny limit kwotowy 1 000 zł i limit 5 przelewów dziennie, a maksymalnie możesz dojść do 20 000 zł i 100 przelewów dziennie. W serwisie transakcyjnym domyślny limit kwotowy wynosi 50 000 zł, a zmiany zrobisz w Ustawienia > Limity i autoryzacje.

W przypadku przelewów ekspresowych limit jest dużo ostrzejszy: od 1 zł do 10 000 zł i maksymalnie 3 takie przelewy dziennie. To ważne, bo wiele osób zakłada, że jedyną przeszkodą jest saldo na rachunku. W praktyce równie często problemem okazuje się właśnie limit ustawiony na koncie albo fakt, że kwota przekracza próg usługi ekspresowej. Z tego powodu większe płatności trzeba planować inaczej, co prowadzi wprost do wyboru między Express Elixir, BLIKIEM i SORBNET.

Przelewy ekspresowe, BLIK i SORBNET kiedy naprawdę się opłacają

Jeżeli zależy Ci na czasie, nie każdy szybki przelew daje ten sam efekt. Ja rozdzielam to tak: BLIK na telefon sprawdza się przy zwykłym rozliczeniu między ludźmi, Express Elixir przy pilnym przelewie do firmy lub osoby prywatnej, a SORBNET przy dużej kwocie, której nie chcesz ograniczać limitem 10 000 zł.

- Przelew na telefon BLIK - pieniądze wpłyną natychmiast, ale odbiorca musi być zarejestrowany w BLIK i mieć aplikację banku na Androidzie lub iOS.

- Express Elixir - działa 24/7, zwykle do 15 minut, ale bank odbiorcy musi w danym momencie obsługiwać taki transfer. W mBanku to koszt 5 zł i limit 3 przelewów dziennie.

- SORBNET - najlepiej wybrać przy większych kwotach. mBank przyjmuje go w dni robocze od 09:00 do 15:00, przekazuje do systemu w ciągu 30 minut, a odbiorca zwykle widzi środki w ciągu około 1 godziny.

W serwisie transakcyjnym Express Elixir jest dostępny tylko dla klientów korzystających z mobilnej autoryzacji i hasła SMS, więc czasem to nie kwota, lecz ustawienia bezpieczeństwa decydują o wyborze usługi. To drobny szczegół, ale w praktyce potrafi zaskoczyć dokładnie wtedy, gdy ktoś chce wysłać pieniądze „na już”.

Przelewy zagraniczne i walutowe bez niespodzianek

Przelewy zagraniczne w mBanku najlepiej traktować osobno, bo tu znaczenie mają nie tylko godziny, ale też waluta, kod banku i system rozliczeń. Przy przelewie SEPA kluczowe są uczestnictwo obu banków w SEPA i aktywny BIC banku odbiorcy, a przy przelewach poza UE potrzebujesz także IBAN i kodu BIC/SWIFT.

Jeśli przelew walutowy nie wymaga przewalutowania, mBank przyjmuje go przez całą dobę; gdy trzeba przewalutować środki, okno robocze to 8:00-19:30 w dni robocze. Dla przelewów SWIFT przychodzących bank księguje środki zwykle w godzinach 08:00-14:00, a te otrzymane po 14:00 przechodzą na następny dzień roboczy. Standardowy czas realizacji przelewu zagranicznego to zwykle 2 dni robocze, więc tu planowanie z wyprzedzeniem ma większe znaczenie niż w płatnościach krajowych.

Warto też pamiętać o przelewach między własnymi rachunkami w różnych walutach. W mBanku kurs jest wtedy liczony według dnia złożenia zlecenia, więc przy większych kwotach różnica kursowa może być ważniejsza niż sama opłata za przelew. To już temat z pogranicza bankowości i kontroli kosztów, ale właśnie on często robi największą różnicę w portfelu.

Na co uważać, żeby nie opóźnić albo nie pomylić przelewu

Najczęstsze błędy są banalne, ale kosztują czas albo pieniądze. Ja zwracam uwagę przede wszystkim na pięć rzeczy: zły numer rachunku, zbyt niski limit, przekroczenie limitu przelewu ekspresowego, wysłanie przelewu po ostatniej sesji oraz wpisanie standardowej płatności zamiast właściwego formularza do ZUS albo urzędu skarbowego.

- Jeśli chcesz wysłać przelew ekspresowy, kwota musi mieścić się w przedziale od 1 zł do 10 000 zł.

- Jeśli odbiorca nie przyjmuje Express Elixir, transfer nie dojdzie w trybie natychmiastowym.

- Jeśli chcesz cofnąć przelew z datą bieżącą do innego banku, masz na to czas do najbliższej sesji wychodzącej.

- Jeśli pomylisz numer rachunku albo numer telefonu, zgłoś błąd bankowi jak najszybciej - mBank informuje odbiorcę w ciągu 3 dni roboczych, a na zwrot środków w przypadku nieznanej osoby przewidziany jest miesiąc.

- Jeśli omyłkowo wyślesz pieniądze do osoby, którą znasz, zwrot może kosztować 50 zł.

To właśnie dlatego przy ważnych płatnościach nie warto spieszyć się bardziej niż trzeba. Lepiej poświęcić minutę na sprawdzenie danych niż później uruchamiać procedurę odzyskiwania pieniędzy. A jeśli chcesz mieć z tego jedną prostą zasadę, sprowadza się ona do wyboru odpowiedniego kanału i nieprzesuwania płatności na ostatnią chwilę.

Co warto zapamiętać, gdy robisz przelew w mBanku na co dzień

Najprostsza reguła brzmi tak: konto w mBanku oznacza przelew natychmiastowy, konto w innym banku oznacza sesje ELIXIR, a pośpiech zwykle kosztuje. Jeśli kwota jest niewielka i sprawa pilna, wybierz Express Elixir albo BLIK na telefon. Jeśli kwota jest wyższa, SORBNET da większy spokój, choć za wyższą opłatę.

W codziennych płatnościach najlepiej sprawdza się zwykły transfer online lub zlecenie stałe, bo są najtańsze i najmniej zawodzą. Ja w takich tematach zawsze patrzę nie tylko na samą usługę, ale też na godzinę zlecenia, limit i to, czy odbiorca rzeczywiście korzysta z właściwego systemu. W bankowości to właśnie te drobiazgi decydują, czy płatność przejdzie bez nerwów.