Jeśli szukasz konkretnych informacji, jak krok po kroku złożyć wniosek o ustawowe wakacje kredytowe w mBanku, to trafiłeś idealnie. W tym przewodniku przeprowadzę Cię przez cały proces od sprawdzenia warunków uprawniających, przez nawigację w serwisie transakcyjnym, aż po to, co dzieje się po wysłaniu formularza. Moim celem jest, abyś poczuł się pewnie i sprawnie załatwił tę ważną sprawę.

Wakacje kredytowe w mBanku: prosty przewodnik po złożeniu wniosku krok po kroku

- Ustawowe wakacje kredytowe w mBanku w 2026 roku są dostępne dla kredytów hipotecznych w PLN, zaciągniętych przed 1 lipca 2022 roku, o wartości do 1,2 mln zł, pod warunkiem spełnienia kryterium RdD > 30% lub posiadania co najmniej trójki dzieci.

- Wniosek składa się wyłącznie elektronicznie, poprzez serwis transakcyjny mBanku, wybierając odpowiednią opcję w sekcji "Pomoc".

- Proces wymaga wskazania miesięcy zawieszenia rat oraz złożenia oświadczenia o spełnieniu warunków pod rygorem odpowiedzialności karnej.

- Skorzystanie z wakacji wydłuża okres kredytowania, ale nie wpływa negatywnie na historię w BIK; należy pamiętać o opłacaniu ubezpieczenia.

- mBank oferuje również własne, umowne zawieszenie spłaty, które różni się od programu rządowego, np. koniecznością opłacania odsetek przy kredycie hipotecznym.

Ustawowe wakacje kredytowe w mBanku: co musisz wiedzieć w 2026 roku

Ustawowe wakacje kredytowe to program wsparcia dla kredytobiorców, który ma na celu odciążenie ich budżetów domowych poprzez umożliwienie zawieszenia spłaty rat kredytu hipotecznego. Chociaż regulacje na 2026 rok mogą jeszcze ewoluować, bazując na dotychczasowych zasadach, możemy spodziewać się kontynuacji podobnych warunków. Celem programu jest zapewnienie ulgi finansowej w trudniejszych okresach, dając czas na uporządkowanie domowych finansów bez obawy o natychmiastowe konsekwencje.

Czy załapiesz się na pomoc? Kluczowe warunki, które trzeba spełnić

Zanim przystąpisz do składania wniosku, musisz upewnić się, że spełniasz wszystkie kryteria uprawniające do skorzystania z ustawowych wakacji kredytowych. W mojej ocenie, to kluczowy krok, by uniknąć niepotrzebnych problemów.

- Kryterium dochodowe (RdD): Twój współczynnik Raty do Dochodu (RdD) musi przekraczać 30%. To oznacza, że rata kredytu pochłania znaczną część Twoich miesięcznych dochodów.

- Alternatywa dla kryterium dochodowego: Jeśli masz na utrzymaniu co najmniej trójkę dzieci, jesteś zwolniony z obowiązku spełniania kryterium dochodowego. To spore uproszczenie dla rodzin wielodzietnych.

- Rodzaj kredytu: Wakacje kredytowe dotyczą wyłącznie kredytów hipotecznych, zaciągniętych w złotówkach (PLN) i przeznaczonych na własne cele mieszkaniowe.

- Data umowy: Umowa kredytowa musiała zostać zawarta przed 1 lipca 2022 roku. To ważna cezura czasowa, o której musisz pamiętać.

- Wartość kredytu: Kwota udzielonego kredytu nie mogła przekraczać 1,2 miliona złotych.

Rata do Dochodu (RdD) jak poprawnie obliczyć wskaźnik, by skorzystać z ulgi?

Wskaźnik Raty do Dochodu (RdD) jest kluczowy dla wielu kredytobiorców. Oblicza się go jako średnią z ostatnich 3 miesięcy przed złożeniem wniosku o wakacje kredytowe. Musisz zsumować swoje miesięczne dochody (netto) z tych trzech miesięcy, a następnie podzielić je przez trzy, aby uzyskać średnią. Podobnie postępujesz z ratami. Jeśli średnia miesięczna rata przekracza 30% średniego miesięcznego dochodu, spełniasz to kryterium. Pamiętaj, aby do dochodów wliczać wszystkie stałe i udokumentowane wpływy.

Masz trójkę dzieci? Sprawdź, jak to upraszcza Twoją sytuację

Jeśli masz na utrzymaniu co najmniej trójkę dzieci, Twoja sytuacja jest znacznie prostsza. W takim przypadku nie musisz spełniać kryterium dochodowego RdD. To istotne ułatwienie dla rodzin wielodzietnych, które często mierzą się z większymi wydatkami. Wystarczy, że wskażesz ten fakt we wniosku i złożysz stosowne oświadczenie.

Jak złożyć wniosek o wakacje kredytowe w mBanku: przewodnik krok po kroku

Składanie wniosku o ustawowe wakacje kredytowe w mBanku jest procesem w pełni elektronicznym. To wygodne rozwiązanie, które pozwala załatwić wszystko z domu, bez konieczności wizyty w placówce. Pamiętaj, że wniosek należy złożyć najpóźniej w dniu płatności raty, którą chcesz zawiesić. W mojej ocenie, warto zrobić to z pewnym wyprzedzeniem, aby uniknąć stresu.

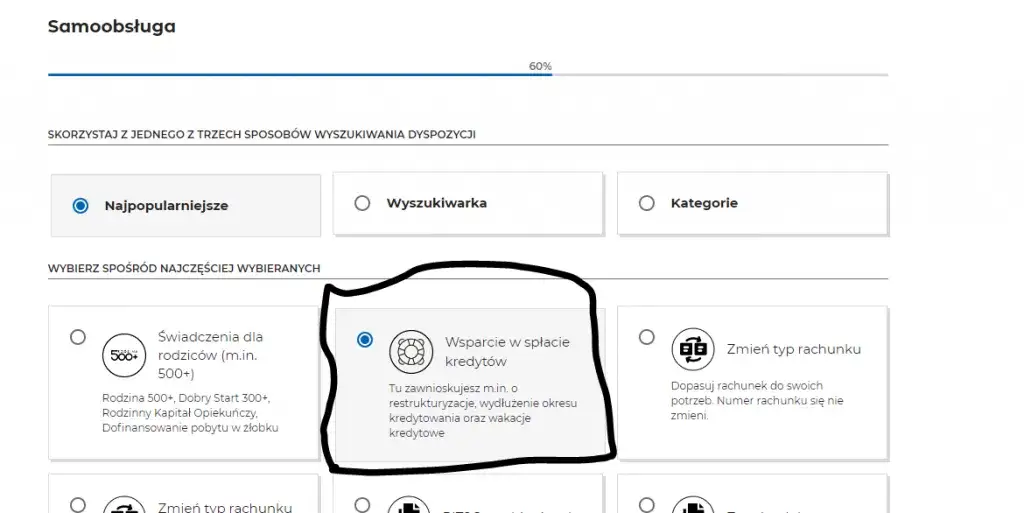

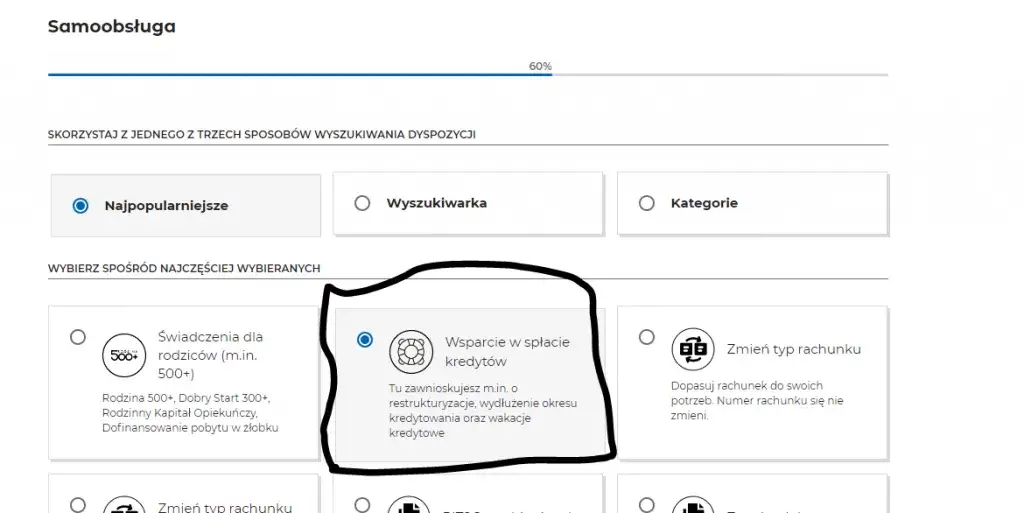

Logowanie i nawigacja: dokładna ścieżka w serwisie transakcyjnym mBanku

Oto precyzyjna ścieżka, którą musisz przejść w serwisie transakcyjnym mBanku, aby złożyć wniosek:

- Zaloguj się do swojego serwisu transakcyjnego mBanku.

- Przejdź do sekcji "Pomoc", którą znajdziesz w górnym menu lub w bocznej nawigacji.

- Wybierz opcję "Załatw swoje sprawy".

- Następnie kliknij "Inna sprawa".

- W polu wyszukiwania wpisz frazę "Wsparcie w spłacie kredytów".

- Z wyświetlonych opcji wybierz tę, która dotyczy ustawowych wakacji kredytowych.

Wypełnianie wniosku: które pola wymagają Twojej uwagi i jakie miesiące wybrać?

Sam formularz wniosku o wakacje kredytowe w mBanku jest zazwyczaj w dużej mierze wypełniony automatycznie danymi, które bank już posiada. To znacznie ułatwia proces. Twoja rola sprowadza się głównie do:

- Wskazania miesięcy zawieszenia: Musisz wybrać, w których konkretnie miesiącach chcesz zawiesić spłatę rat. Zastanów się dokładnie, które terminy będą dla Ciebie najbardziej korzystne.

- Złożenia oświadczenia: Będziesz musiał złożyć oświadczenie o spełnianiu ustawowych warunków. To bardzo ważny punkt, o którym piszę szerzej poniżej.

Upewnij się, że wszystkie automatycznie wypełnione dane są poprawne, zanim przejdziesz dalej.

Oświadczenie pod rygorem odpowiedzialności karnej co dokładnie potwierdzasz?

Złożenie oświadczenia o spełnianiu warunków ustawowych wakacji kredytowych jest kluczowe i wiąże się z odpowiedzialnością karną. Oznacza to, że potwierdzasz prawdziwość wszystkich podanych informacji, w tym tych dotyczących Twoich dochodów, liczby dzieci na utrzymaniu czy przeznaczenia kredytu. Składając takie oświadczenie, bierzesz na siebie pełną odpowiedzialność za jego zgodność ze stanem faktycznym. W mojej praktyce zawsze podkreślam, że to nie jest formalność bank może weryfikować te dane, a podanie nieprawdy może mieć poważne konsekwencje prawne.

Składanie wniosku przez aplikację mobilną czy proces wygląda inaczej?

Chociaż mBank oferuje rozbudowaną aplikację mobilną, główną metodą składania wniosku o ustawowe wakacje kredytowe jest serwis transakcyjny dostępny przez przeglądarkę internetową. Z moich obserwacji wynika, że to właśnie tam znajdziesz pełną ścieżkę i formularz. Aplikacja mobilna może oferować dostęp do niektórych funkcji związanych z kredytem, ale dla tak specyficznego wniosku, jakim są ustawowe wakacje kredytowe, zalecam korzystanie z serwisu transakcyjnego, aby mieć pewność, że proces przebiegnie bez zakłóceń i zgodnie z wymogami.Złożyłem wniosek i co dalej: najważniejsze informacje po wysłaniu formularza

Po złożeniu wniosku o wakacje kredytowe naturalne jest pytanie: co teraz? Bank ma pewien czas na przetworzenie Twojego zgłoszenia. Ważne jest, abyś wiedział, czego się spodziewać i na co zwrócić uwagę w najbliższych dniach.

Potwierdzenie z banku: gdzie go szukać i ile trzeba czekać?

Po wysłaniu wniosku, mBank powinien przesłać Ci potwierdzenie jego przyjęcia. Zazwyczaj znajdziesz je w skrzynce wiadomości w swoim serwisie transakcyjnym. To ważne, aby je zachować. Czas oczekiwania na przetworzenie wniosku może być różny, ale bank ma obowiązek poinformować Cię o podjętej decyzji. Zazwyczaj dzieje się to w ciągu kilku dni roboczych, jednak w okresach wzmożonego zainteresowania może to potrwać nieco dłużej. Monitoruj swoją skrzynkę odbiorczą w bankowości elektronicznej.

Jak zawieszenie rat wpłynie na Twój harmonogram spłaty?

Skorzystanie z ustawowych wakacji kredytowych ma bezpośredni wpływ na Twój harmonogram spłaty. Okres spłaty kredytu zostanie wydłużony dokładnie o liczbę miesięcy, w których zawiesiłeś spłatę rat. Oznacza to, że jeśli zawiesiłeś raty na 4 miesiące, Twój kredyt będzie spłacany o 4 miesiące dłużej. Zawieszeniu ulega zarówno część kapitałowa, jak i odsetkowa raty, co jest dużą ulgą dla budżetu domowego.

Ubezpieczenie kredytu a wakacje kredytowe: o tej opłacie nie możesz zapomnieć

To bardzo ważna kwestia, o której wielu kredytobiorców zapomina. Mimo zawieszenia spłaty raty kredytu, nadal musisz opłacać składki ubezpieczeniowe powiązane z Twoim kredytem. Dotyczy to zarówno ubezpieczenia nieruchomości (np. od ognia i innych zdarzeń losowych), jak i ewentualnego ubezpieczenia na życie. Te opłaty nie podlegają zawieszeniu i ich nieopłacenie może skutkować poważnymi konsekwencjami, włącznie z wypowiedzeniem umowy ubezpieczenia, a nawet kredytu. Zawsze sprawdzaj warunki swojej polisy i upewnij się, że opłacasz składki regularnie.

Najczęstsze pułapki i pytania, których nie możesz przegapić

Wokół wakacji kredytowych narosło wiele mitów i pytań. Chcę rozwiać najczęstsze wątpliwości i wskazać na potencjalne pułapki, abyś mógł świadomie podjąć najlepsze dla siebie decyzje.

Czy wakacje kredytowe zrujnują moją historię w BIK? Wyjaśniamy fakty

To jedno z najczęstszych pytań, jakie słyszę. Mogę Cię uspokoić: zgodnie z komunikatami Biura Informacji Kredytowej (BIK), skorzystanie z ustawowych wakacji kredytowych nie wpływa negatywnie na Twoją historię kredytową ani scoring. Informacja o zawieszeniu spłaty jest odnotowywana, ale nie jest traktowana jako opóźnienie czy problem ze spłatą. Wręcz przeciwnie, w mojej ocenie, świadome zarządzanie swoim kredytem i korzystanie z dostępnych form wsparcia może być postrzegane pozytywnie, jako odpowiedzialne podejście do finansów.

Pomyliłem się we wniosku czy da się to jeszcze odkręcić?

Pomyłki się zdarzają, ale w przypadku wniosku o wakacje kredytowe, złożonego pod rygorem odpowiedzialności karnej, mają one szczególne znaczenie. Jeśli zauważysz błąd po wysłaniu wniosku, natychmiast skontaktuj się z mBankiem. Im szybciej to zrobisz, tym większa szansa na korektę. Bank może poprosić o złożenie nowego wniosku lub przedstawić inną procedurę naprawczą. Pamiętaj, że podanie nieprawdziwych danych, nawet nieumyślne, może mieć konsekwencje, dlatego tak ważne jest szybkie działanie.

Nadpłata kredytu w trakcie wakacji kredytowych: czy to dobry pomysł?

W mojej ocenie, nadpłata kredytu w trakcie trwania wakacji kredytowych to bardzo dobry pomysł, jeśli tylko masz taką możliwość. Skoro nie płacisz rat, te środki możesz przeznaczyć na nadpłatę kapitału. Dzięki temu nie tylko zmniejszysz kwotę pozostałą do spłaty, ale także skrócisz okres kredytowania i obniżysz całkowity koszt odsetek. To efektywne wykorzystanie czasu zawieszenia spłaty na przyspieszenie pozbycia się zobowiązania. Pamiętaj, aby zawsze sprawdzić w banku, jak prawidłowo dokonać nadpłaty i upewnić się, że zostanie ona zaksięgowana na poczet kapitału.

Alternatywa dla programu rządowego: co oferuje mBank?

Warto pamiętać, że oprócz ustawowych wakacji kredytowych, banki często oferują również własne, umowne rozwiązania wspierające w spłacie zobowiązań. mBank nie jest wyjątkiem. Te opcje mogą być przydatne, jeśli nie spełniasz warunków programu rządowego lub potrzebujesz innego rodzaju elastyczności.

Umowne zawieszenie raty: czym różni się od ustawowych wakacji?

Różnice między ustawowymi wakacjami kredytowymi a umownym zawieszeniem raty oferowanym przez mBank są znaczące. Przygotowałem tabelę, która jasno je przedstawia:

| Cecha | Ustawowe wakacje kredytowe | Umowne zawieszenie raty w mBanku |

|---|---|---|

| Rodzaj kredytu | Hipoteczny w PLN | Hipoteczny, gotówkowy |

| Rodzaj zawieszanych opłat | Część kapitałowa i odsetkowa | Zazwyczaj tylko część kapitałowa (przy hipotecznym), cała rata (przy gotówkowym) |

| Konieczność opłacania odsetek | NIE (zawieszone są całe raty) | TAK (przy hipotecznym, odsetki płaci się normalnie) |

| Okres zawieszenia | Ustalony ustawowo (np. 4 miesiące w roku) | Zazwyczaj do 6 miesięcy (hipoteczny), 1-3 raty (gotówkowy) |

| Warunki dostępu | Kryterium RdD > 30% LUB 3+ dzieci, kredyt przed 01.07.2022, do 1,2 mln zł | Ustalane indywidualnie przez bank, zazwyczaj bez kryterium RdD |

| Wpływ na koszty | Wydłużenie okresu kredytowania, brak odsetek za zawieszone miesiące | Wydłużenie okresu kredytowania, możliwe zwiększenie późniejszych rat (nieopłacony kapitał doliczany do pozostałych płatności), odsetki płacone na bieżąco |

| Wpływ na BIK | Brak negatywnego wpływu | Może być odnotowane jako restrukturyzacja, zazwyczaj bez negatywnego wpływu, ale warto dopytać bank |

Kredyt gotówkowy a hipoteczny jakie są różnice w ofercie banku?

Oferta umownego zawieszenia spłaty w mBanku różni się w zależności od rodzaju kredytu:

- Kredyt hipoteczny: mBank umożliwia zawieszenie spłaty samej części kapitałowej raty na okres do 6 miesięcy. Oznacza to, że przez ten czas nadal musisz opłacać odsetki. To rozwiązanie może być pomocne, jeśli potrzebujesz krótkotrwałej ulgi, ale musisz być świadomy, że zawieszony kapitał zostanie doliczony do pozostałych rat, co może je zwiększyć w przyszłości.

- Kredyt gotówkowy: W przypadku kredytów gotówkowych mBank oferuje opcję odroczenia spłaty 1-3 pierwszych rat (przy zaciąganiu nowego kredytu) lub zawieszenia części kapitałowej w trakcie spłaty. Warunki są zazwyczaj bardziej elastyczne niż przy kredytach hipotecznych, ale zawsze wiążą się z dodatkowymi kosztami (np. odsetkami naliczanymi od pozostałego kapitału).

Przeczytaj również: Jak zmienić limity w mBanku? Pełny przewodnik dla Twojej kontroli

Kiedy warto rozważyć ofertę banku zamiast rządowego wsparcia?

Z mojej perspektywy, umowna oferta mBanku może być korzystniejsza lub jedyną dostępną opcją w kilku sytuacjach. Przede wszystkim, jeśli nie spełniasz warunków ustawowych wakacji kredytowych (np. Twój kredyt został zaciągnięty po 1 lipca 2022 roku, masz kredyt gotówkowy, lub nie spełniasz kryterium RdD/liczby dzieci). Ponadto, jeśli potrzebujesz krótkoterminowego oddechu finansowego i jesteś w stanie opłacać same odsetki (w przypadku kredytu hipotecznego), oferta banku może być dobrym rozwiązaniem. Zawsze jednak dokładnie przeanalizuj koszty i warunki, aby upewnić się, że to rozwiązanie jest dla Ciebie optymalne i nie pogorszy Twojej sytuacji finansowej w dłuższej perspektywie.