W obliczu dynamicznych zmian na rynku finansowym, poszukiwanie najkorzystniejszych sposobów na pomnażanie oszczędności staje się priorytetem dla wielu z nas. Ten artykuł ma za zadanie przeprowadzić Cię przez świat aktualnych ofert lokat bankowych w Polsce, ze szczególnym uwzględnieniem stycznia 2026 roku. Dowiesz się, na co zwrócić uwagę przy wyborze depozytu, aby Twoje pieniądze pracowały dla Ciebie jak najefektywniej.

Najwyższe oprocentowanie lokat w styczniu 2026 to 6,5-7,5% sprawdź, jak wybrać najlepszą ofertę.

- Aktualnie najwyższe oprocentowanie lokat terminowych (6,5% - 7,5%) dotyczy głównie ofert promocyjnych dla nowych klientów lub "nowych środków".

- Standardowe lokaty, bez dodatkowych wymagań, oferują oprocentowanie w przedziale 4,5% - 5,5%.

- Decyzje RPP ustabilizowały stopy procentowe, a analitycy prognozują utrzymanie obecnego poziomu w I kwartale 2026 roku.

- Pamiętaj o podatku Belki (19%), który obniża realny zysk z lokaty.

- Zwracaj uwagę na dodatkowe warunki, takie jak wymóg posiadania konta, limity kwotowe czy zgody marketingowe.

- Kluczowe jest porównanie oprocentowania z inflacją, aby ocenić realną siłę nabywczą oszczędności.

Oprocentowanie lokat ponownie w centrum uwagi

Oprocentowanie lokaty to nic innego jak cena, jaką bank płaci nam za możliwość korzystania z naszych pieniędzy przez określony czas. Jest to kluczowy wskaźnik, który bezpośrednio przekłada się na to, ile zarobimy na naszych oszczędnościach. Im wyższe oprocentowanie, tym większy zysk nominalny uzyskamy po zakończeniu okresu lokaty. To właśnie ten procent decyduje o tym, jak szybko i w jakim stopniu nasze środki będą rosły.

Wysokość oprocentowania lokat bankowych jest silnie powiązana ze stopą referencyjną Narodowego Banku Polskiego, która jest ustalana przez Radę Polityki Pieniężnej (RPP). Kiedy RPP podnosi stopy procentowe, banki zazwyczaj podążają za tym trendem, oferując wyższe oprocentowanie depozytów, aby przyciągnąć kapitał. W ostatnim kwartale 2025 roku RPP utrzymała stopy procentowe na niezmienionym poziomie, co przyczyniło się do stabilizacji ofert bankowych. Analitycy prognozują, że w pierwszym kwartale 2026 roku obecny poziom stóp zostanie utrzymany, co oznacza, że nie powinniśmy spodziewać się gwałtownych spadków oprocentowania lokat.

Porównywanie oprocentowania lokaty z inflacją to absolutna podstawa świadomego oszczędzania. Jeśli inflacja jest wyższa niż oprocentowanie lokaty (po odliczeniu podatku Belki), oznacza to, że realna siła nabywcza naszych oszczędności maleje, mimo że nominalnie ich kwota rośnie. Przykładowo, jeśli lokata oferuje 5% w skali roku, a inflacja wynosi 7%, to po roku za tę samą kwotę będziemy mogli kupić mniej towarów i usług niż na początku. Dlatego zawsze powinniśmy dążyć do lokat, których oprocentowanie przewyższa inflację, aby nasze pieniądze faktycznie zyskiwały na wartości.

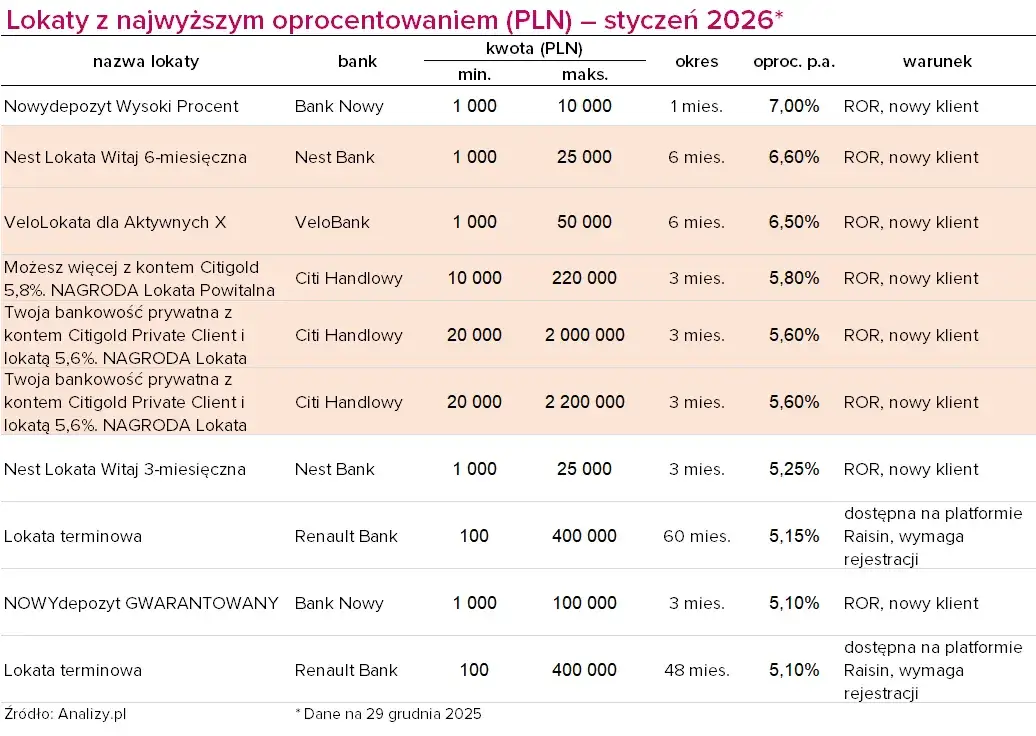

Najwyższe oprocentowanie lokat w styczniu 2026 roku

W styczniu 2026 roku najwyższe oprocentowanie lokat terminowych, oscylujące w przedziale 6,5% - 7,5% w skali roku, zazwyczaj jest częścią ofert promocyjnych. Są one skierowane głównie do nowych klientów, którzy dopiero rozpoczynają swoją przygodę z danym bankiem, lub do osób wpłacających tak zwane "nowe środki". Oznacza to, że aby skorzystać z tak atrakcyjnych warunków, często musimy spełnić dodatkowe kryteria, o których warto pamiętać.- Ograniczenia kwotowe: Zazwyczaj promocyjne oprocentowanie dotyczy określonej, często niezbyt wysokiej kwoty (np. do 50 000 zł lub 100 000 zł).

- Krótki okres trwania: Najwyżej oprocentowane lokaty to często lokaty krótkoterminowe, trwające od 3 do 6 miesięcy.

- Wymóg posiadania konta: Wiele banków uzależnia skorzystanie z promocyjnej lokaty od założenia lub posiadania konta osobistego w ich placówce.

- Zgody marketingowe: Coraz częściej banki wymagają wyrażenia zgód na komunikację marketingową.

- Limity kwotowe: Promocyjne oprocentowanie często obowiązuje do pewnej maksymalnej kwoty, powyżej której oprocentowanie spada do standardowego poziomu.

- Wymóg założenia lub posiadania konta osobistego: To jeden z najczęstszych warunków. Banki chcą w ten sposób zachęcić do pełniejszego związania się z ich ofertą.

- Zapewnienie regularnych wpływów na konto: Czasami, aby utrzymać promocyjne warunki, bank wymaga regularnych wpłat na nowo założone konto.

- Wyrażenie zgód marketingowych: Banki często proszą o zgody na otrzymywanie informacji handlowych, co jest dla nich cennym narzędziem do budowania bazy klientów.

Obok ofert promocyjnych, na rynku dostępne są również standardowe lokaty, które nie wymagają spełniania dodatkowych warunków, takich jak zakładanie konta czy wpłata "nowych środków". Ich oprocentowanie jest niższe i kształtuje się w przedziale 4,5% - 5,5%. Choć nie są tak spektakularne jak promocje, to ich główną zaletą jest prostota i dostępność dla każdego, bez względu na to, czy jest się nowym klientem, czy posiada się już inne produkty w danym banku. Dla wielu osób ceniących sobie wygodę i brak skomplikowanych warunków, mogą okazać się wystarczająco atrakcyjne.

Co jest ważne przy wyborze lokaty poza samym oprocentowaniem?

Wybierając lokatę, nie powinniśmy skupiać się wyłącznie na nominalnym oprocentowaniu. Równie istotne są inne czynniki, takie jak rodzaj oprocentowania stałe lub zmienne. Oprocentowanie stałe oznacza, że przez cały okres trwania lokaty Twoje odsetki będą naliczane według tej samej stawki, co zapewnia przewidywalność zysku. W obecnej sytuacji, gdy stopy procentowe są stabilne i prognozuje się ich utrzymanie, lokata ze stałym oprocentowaniem może być korzystniejsza, ponieważ chroni nas przed ewentualnym spadkiem stawek w przyszłości. Z kolei oprocentowanie zmienne dostosowuje się do rynkowych stóp procentowych, co oznacza, że Twój zysk może wzrosnąć lub zmaleć w zależności od decyzji RPP. W czasach niepewności rynkowej, stałe oprocentowanie daje mi większy spokój. Kolejnym aspektem, na który zwracam uwagę, jest kapitalizacja odsetek. To nic innego jak moment, w którym naliczone odsetki są dopisywane do kapitału lokaty. Im częstsza kapitalizacja, tym lepiej dla oszczędzającego, ponieważ odsetki zaczynają "pracować" na siebie szybciej. Na przykład, lokata z kapitalizacją miesięczną będzie bardziej opłacalna niż lokata z kapitalizacją roczną, nawet przy identycznym oprocentowaniu nominalnym. Dzieje się tak, ponieważ już po miesiącu naliczone odsetki powiększają kapitał, od którego naliczane są kolejne odsetki to efekt procentu składanego.Niestety, często zdarza się, że najlepsze oferty lokat są obwarowane dodatkowymi warunkami, które mogą umknąć naszej uwadze, jeśli nie przeczytamy dokładnie regulaminu. Nazywam je "ukrytymi warunkami" lub "gwiazdkami".

- Limity kwotowe: Promocyjne oprocentowanie często dotyczy tylko części wpłaconej kwoty, np. do 50 000 zł. Powyżej tej sumy oprocentowanie może być znacznie niższe.

- Wymóg posiadania lub założenia konta osobistego: Aby skorzystać z lokaty, bank może wymagać, abyś był jego klientem, posiadającym aktywne konto osobiste.

- Zapewnienie regularnych wpływów na konto: Niektóre oferty wymagają, aby na konto osobiste w danym banku wpływały regularnie środki, np. wynagrodzenie.

- Wyrażenie zgód marketingowych: Banki często uzależniają promocyjne warunki od wyrażenia zgody na otrzymywanie informacji handlowych.

- Okres trwania lokaty: Najwyższe oprocentowanie często dotyczy lokat krótkoterminowych (np. 3-6 miesięcy), a po ich zakończeniu oferta odnowienia może być już mniej atrakcyjna.

Dlatego zawsze podkreślam: uważnie czytaj regulamin lokaty. To jedyny sposób, aby uniknąć nieprzyjemnych niespodzianek i upewnić się, że oferta jest faktycznie tak korzystna, jak się wydaje na pierwszy rzut oka.

Nie możemy zapominać o Podatku Belki, czyli 19% zryczałtowanym podatku dochodowym od zysków kapitałowych. Jest on pobierany od wszystkich odsetek uzyskanych z lokat i innych inwestycji. Oznacza to, że nasz realny zysk będzie zawsze niższy niż nominalne oprocentowanie. Na przykład, jeśli wpłacimy 10 000 zł na lokatę oprocentowaną na 6% w skali roku, po roku zarobimy 600 zł odsetek. Jednak bank automatycznie pobierze 19% podatku od tej kwoty, czyli 114 zł (0,19 * 600 zł). Ostatecznie na nasze konto trafi 486 zł (600 zł - 114 zł). Zawsze należy brać pod uwagę ten podatek, planując swoje oszczędności.

Przyszłość oprocentowania lokat: Czy czeka nas wzrost?

Analizując prognozy na pierwszą połowę 2026 roku, większość analityków rynkowych wskazuje na utrzymanie obecnego poziomu stóp procentowych. Oznacza to, że nie powinniśmy spodziewać się znaczących wzrostów oprocentowania lokat w najbliższych miesiącach. Rynek wydaje się być stabilny, a banki będą kontynuować politykę oferowania atrakcyjnych, choć często warunkowych, promocji na nowe środki lub dla nowych klientów, aby pozyskać kapitał.

Kluczową rolę w kształtowaniu oprocentowania lokat odgrywa Rada Polityki Pieniężnej (RPP). To jej decyzje dotyczące głównej stopy referencyjnej NBP mają bezpośredni wpływ na koszt pieniądza w gospodarce, a co za tym idzie, na oferty depozytowe banków. Jeśli w przyszłości RPP zdecyduje się na podniesienie stóp procentowych, możemy oczekiwać wzrostu oprocentowania lokat. Z drugiej strony, obniżki stóp skutkowałyby spadkiem atrakcyjności depozytów. Dlatego warto śledzić komunikaty RPP, aby być na bieżąco z potencjalnymi zmianami.

W kontekście stabilnych, ale niezbyt wysokich stóp procentowych na lokatach oraz wciąż obecnej inflacji, warto rozważyć również alternatywne formy oszczędzania. Mówię tu o takich opcjach jak obligacje skarbowe (zwłaszcza indeksowane inflacją), fundusze inwestycyjne (zarówno dłużne, jak i akcyjne, w zależności od profilu ryzyka), czy nawet inwestycje w nieruchomości. Każda z tych opcji ma swoje plusy i minusy, a wybór powinien być podyktowany naszą indywidualną sytuacją finansową, horyzontem czasowym i akceptowalnym poziomem ryzyka. Lokaty to bezpieczna przystań, ale dywersyfikacja portfela oszczędnościowego jest zawsze dobrym pomysłem.

Jak krok po kroku znaleźć i założyć najbardziej opłacalną lokatę?

Znalezienie najbardziej opłacalnej lokaty może wydawać się skomplikowane, ale z odpowiednimi narzędziami i wiedzą staje się prostsze. Moją pierwszą radą jest korzystanie z internetowych porównywarek lokat. To potężne narzędzia, które w jednym miejscu zbierają oferty z wielu banków, pozwalając na szybkie filtrowanie i porównywanie.

- Określ swoje potrzeby: Zastanów się, jaką kwotę chcesz ulokować i na jak długo. Czy zależy Ci na lokacie krótkoterminowej (np. 3 miesiące) czy długoterminowej (np. 12-24 miesiące)?

-

Użyj filtrów w porównywarce: Wprowadź kwotę i okres lokaty. Następnie zwróć uwagę na dodatkowe opcje filtrowania:

- "Nowe środki": Jeśli masz pieniądze, które nie były wcześniej w danym banku, zaznacz tę opcję, aby zobaczyć najwyżej oprocentowane promocje.

- "Lokata bez konta": Jeśli nie chcesz zakładać nowego konta osobistego, odfiltruj oferty wymagające jego posiadania.

- "Dla nowych klientów": Jeśli jesteś gotów zmienić bank, aby uzyskać lepsze warunki.

- Porównaj oprocentowanie netto: Zawsze patrz na oprocentowanie po odliczeniu podatku Belki, aby mieć realny obraz zysku.

- Sprawdź dodatkowe warunki: Kliknij w szczegóły każdej interesującej Cię oferty i dokładnie przeczytaj regulamin. Zwróć uwagę na limity kwotowe, wymogi dotyczące konta, zgody marketingowe czy częstotliwość kapitalizacji odsetek.

- Wybierz najlepszą ofertę: Po analizie wszystkich czynników wybierz lokatę, która najlepiej odpowiada Twoim oczekiwaniom i możliwościom.

Proces zakładania lokaty online jest niezwykle wygodny i coraz bardziej popularny. W większości przypadków wystarczy wypełnić formularz na stronie banku, potwierdzić tożsamość (np. przelewem weryfikacyjnym z innego konta lub kurierem) i przelać środki. Cała procedura jest intuicyjna i zajmuje zaledwie kilka minut, a dostęp do lokaty masz z poziomu bankowości internetowej. To oszczędność czasu i wygoda, którą cenię sobie najbardziej.

Niestety, nawet doświadczeni oszczędzający popełniają błędy przy wyborze lokaty. Oto najczęstsze z nich i moje rady, jak ich unikać:

- Nieczytanie warunków: To grzech główny. Zawsze, ale to zawsze, przeczytaj regulamin. W nim kryją się wszystkie "gwiazdki", które mogą zaważyć na Twoim zysku.

- Ignorowanie inflacji: Skupianie się wyłącznie na nominalnym oprocentowaniu bez odniesienia do inflacji to prosta droga do realnej utraty wartości pieniędzy. Zawsze porównuj oprocentowanie netto z aktualnym wskaźnikiem inflacji.

- Pomijanie ofert na "nowe środki": Często to właśnie te promocje oferują najwyższe oprocentowanie. Jeśli masz środki, które możesz przenieść, rozważ skorzystanie z nich.

- Brak dywersyfikacji: Lokowanie wszystkich oszczędności w jednym produkcie lub banku może być ryzykowne. Zawsze warto rozważyć dywersyfikację portfela.

- Podejmowanie decyzji pod wpływem impulsu: Nie spiesz się. Porównaj kilka ofert, przemyśl wszystkie za i przeciw, zanim zdecydujesz się na konkretną lokatę.