Weksel to jeden z tych dokumentów, które wyglądają prosto, ale w praktyce potrafią mocno zmienić układ sił między dłużnikiem a wierzycielem. W bankowości i przy pożyczkach pełni najczęściej funkcję zabezpieczenia, dlatego tak ważne jest, by rozumieć, jaki rodzaj weksla masz przed sobą, kto odpowiada za zapłatę i kiedy taki papier naprawdę działa. Poniżej rozkładam temat na praktyczne części: od podstaw prawnych, przez typy dokumentów, aż po pułapki przy podpisywaniu.

Najważniejsze fakty o wekslach, które warto znać przed podpisem

- W polskim prawie podstawowy podział obejmuje weksel własny i weksel trasowany.

- W bankowości najczęściej spotyka się weksel własny, zwykle jako zabezpieczenie spłaty.

- Weksel in blanco działa tylko wtedy, gdy towarzyszy mu jasna deklaracja wekslowa.

- Na znaczenie dokumentu wpływają też indos, poręczenie wekslowe i protest.

- Przy wekslach związanych z konsumentem ważne jest zastrzeżenie „nie na zlecenie”.

Czym jest weksel i dlaczego banki nadal go używają

Najprościej patrzę na weksel jako na bezwarunkowe zobowiązanie do zapłaty określonej sumy pieniędzy. To nie jest zwykła obietnica ani ogólna deklaracja współpracy, tylko papier, który ma bardzo konkretną treść i konkretne skutki prawne. Z tego powodu weksel od lat dobrze sprawdza się tam, gdzie wierzyciel chce mieć prostsze i szybsze zabezpieczenie niż w klasycznej umowie cywilnej.

W praktyce bankowej jego rola jest dziś częściej gwarancyjna niż płatnicza. Oznacza to, że dokument zwykle nie służy do codziennego regulowania należności, ale do zabezpieczenia kredytu, pożyczki, leasingu albo innego długu. Z mojego punktu widzenia to właśnie ta funkcja decyduje o popularności weksla: jest formalnie prosty, stosunkowo tani w obsłudze i daje wierzycielowi mocne narzędzie dochodzenia roszczeń.

Warto też pamiętać o pojęciu abstrakcyjności zobowiązania wekslowego. W praktyce oznacza to, że sam dokument nie opisuje całej historii długu, tylko skupia się na obowiązku zapłaty. Spór o to, skąd wzięło się zobowiązanie, schodzi na drugi plan, a na pierwszy wysuwa się pytanie, czy dokument został wystawiony i wypełniony zgodnie z prawem. To prowadzi nas do podstawowego podziału weksli.

Dwa podstawowe typy weksli i kiedy spotkasz je w praktyce

Polskie prawo opiera się na dwóch głównych konstrukcjach: wekslu własnym i wekslu trasowanym. To nie są tylko nazwy techniczne. Od tego, który wariant masz przed sobą, zależy układ ról, odpowiedzialność stron i sposób późniejszego dochodzenia pieniędzy.

| Cecha | Weksel własny | Weksel trasowany |

|---|---|---|

| Treść dokumentu | Wystawca sam przyrzeka zapłatę | Wystawca poleca zapłatę innej osobie |

| Kto odpowiada głównie | Wystawca | Trasat, gdy przyjmie weksel, a później staje się akceptantem |

| Najczęstsze zastosowanie | Pożyczki, kredyty, leasing, zabezpieczenia wierzytelności | Obrót handlowy między firmami, rozliczenia z udziałem kilku stron |

| Poziom prostoty | Prostszy i częściej spotykany w finansowaniu | Bardziej rozbudowany i formalny |

Weksel własny bywa nazywany prostym albo solą, bo konstrukcyjnie jest łatwiejszy do użycia. To właśnie on dominuje w praktyce kredytowej i pożyczkowej. Weksel trasowany częściej pojawia się w obrocie gospodarczym, gdy jedna strona chce przenieść obowiązek zapłaty na inną osobę, a całe rozliczenie ma bardziej handlowy charakter.

Jeśli ktoś pyta mnie, który typ jest ważniejszy dla zwykłego klienta banku, odpowiedź jest dość prosta: najczęściej własny. Właśnie dlatego warto umieć go rozpoznać bez zgadywania. Następny krok to odróżnienie dokumentu zupełnego od tego, który dopiero ma zostać uzupełniony.

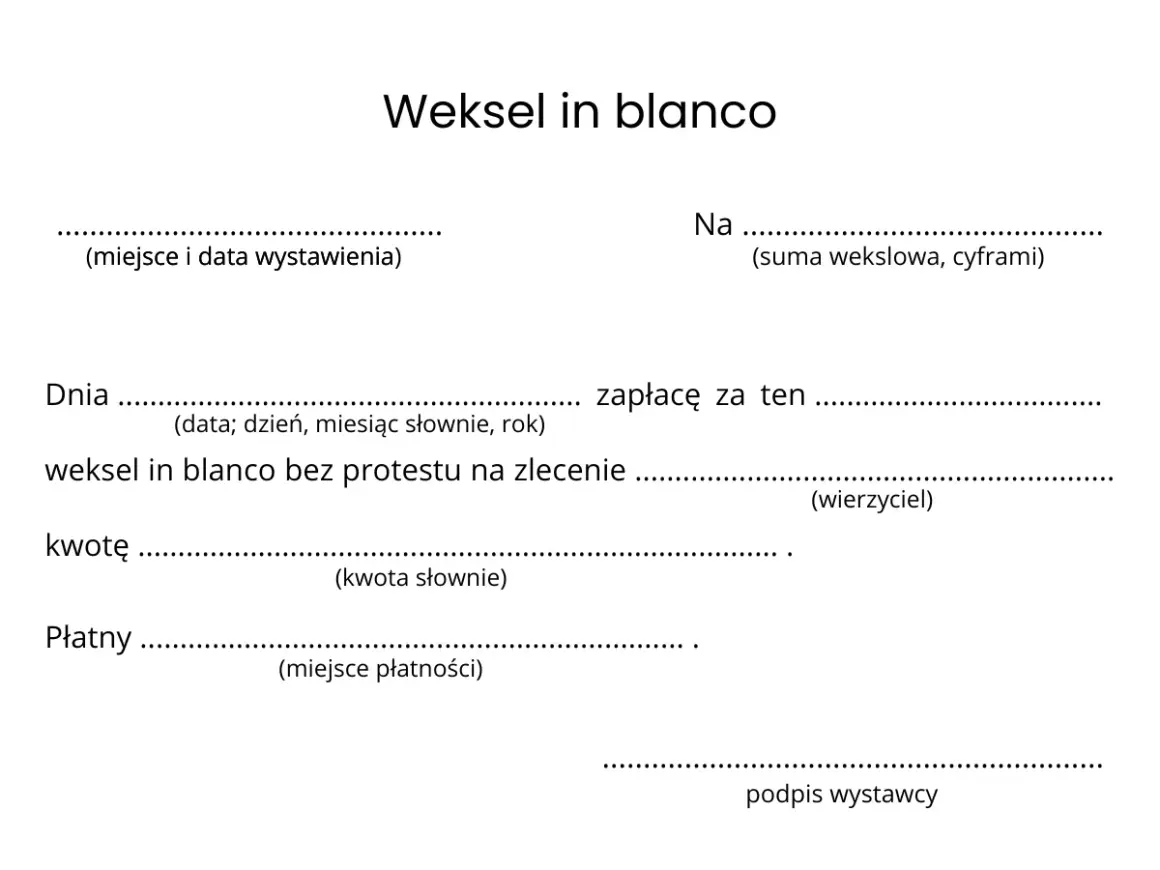

Weksel zupełny i in blanco nie są tym samym

To rozróżnienie jest w bankowości wyjątkowo praktyczne. Weksel zupełny zawiera wszystkie wymagane elementy już w chwili podpisu. Weksel in blanco jest natomiast niezupełny, czyli celowo pozostawia się w nim puste pola, które później można uzupełnić zgodnie z ustaleniami stron.

| Cecha | Weksel zupełny | Weksel in blanco |

|---|---|---|

| Stan w chwili podpisu | Kompletny | Nie zawiera wszystkich danych |

| Uzupełnienie | Nie jest potrzebne | Następuje później na podstawie porozumienia |

| Dokument towarzyszący | Zwykle nie jest konieczny | Tak, deklaracja wekslowa jest kluczowa |

| Ryzyko sporu | Mniejsze, bo treść jest od razu widoczna | Większe, jeśli porozumienie jest niejasne lub niepełne |

W praktyce bankowej i pożyczkowej weksel in blanco jest bardzo popularny, bo daje wierzycielowi elastyczność. Nie trzeba za każdym razem wpisywać pełnej kwoty na etapie podpisu, a później można go uzupełnić wtedy, gdy zadłużenie faktycznie powstanie albo nie zostanie spłacone. Tyle że ta wygoda działa tylko wtedy, gdy istnieje deklaracja wekslowa, czyli pisemne porozumienie określające, kiedy i na jakich zasadach dokument może zostać uzupełniony.

Ja zawsze patrzę na ten zestaw razem: sam blankiet bez deklaracji to za mało, a sama deklaracja bez jasnych warunków również nie daje pełnego bezpieczeństwa. Właśnie dlatego pojęcie in blanco trzeba czytać bardzo ostrożnie. Skoro wiadomo już, czym różnią się podstawowe warianty, czas przejść do tego, co dokument musi zawierać, żeby w ogóle był skuteczny.

Jakie elementy musi zawierać poprawny dokument

Weksel to formalista. Brak jednego z wymaganych elementów może oznaczać, że dokument nie będzie uznany za ważny weksel, choć w kilku sytuacjach ustawa wprowadza reguły zastępcze. To ważne, bo w praktyce nie każdy brak od razu wszystko przekreśla, ale też nie wolno zakładać, że „jakoś to będzie”.

| Element | Weksel własny | Weksel trasowany |

|---|---|---|

| Nazwa „weksel” w treści | Wymagana | Wymagana |

| Treść zobowiązania | Bezwarunkowe przyrzeczenie zapłaty | Bezwarunkowe polecenie zapłaty |

| Osoba zobowiązana do zapłaty | Wystawca | Trasat |

| Termin płatności | Wymagany, ale brak może skutkować płatnością za okazaniem | Wymagany, ale brak może skutkować płatnością za okazaniem |

| Miejsce płatności | Wymagane | Wymagane |

| Wierzyciel | Osoba, na rzecz której ma nastąpić zapłata | Osoba, na rzecz której lub na czyje zlecenie ma nastąpić zapłata |

| Data i miejsce wystawienia | Wymagane | Wymagane |

| Podpis wystawcy | Wymagany | Wymagany |

W wekslu własnym i trasowanym szczególnie istotne są dwa elementy: podpis oraz suma pieniężna. To one przesądzają o tym, kto i w jakiej wysokości może być później zobowiązany. Jeśli czegoś nie da się odczytać albo wpisano to w sposób niejednoznaczny, zaczynają się problemy, których da się uniknąć już na etapie podpisu.

Warto zapamiętać jeszcze jedną rzecz: jeśli nie wpisano terminu płatności, ustawa przewiduje w pewnych sytuacjach traktowanie dokumentu jako płatnego za okazaniem. Podobnie działa mechanizm uzupełniania miejsca wystawienia czy miejsca płatności. To nie jest zachęta do luzu formalnego, tylko sygnał, że prawo wekslowe ma własną logikę i trzeba ją czytać bardzo dokładnie. Z tego właśnie wynikają kolejne instytucje, które często pojawiają się przy takich dokumentach.

Indos, aval i protest czyli kto jeszcze może wejść do gry

Weksel nie kończy się na podpisie wystawcy. W obrocie mogą pojawić się jeszcze trzy ważne mechanizmy, które zmieniają sytuację wierzyciela i dłużnika.

- Indos to przeniesienie praw z weksla na inną osobę. W praktyce oznacza to, że dokument może „krążyć” między podmiotami, jeśli prawo i treść weksla na to pozwalają.

- Aval, czyli poręczenie wekslowe, wzmacnia zabezpieczenie. Poręczyciel odpowiada tak samo jak ten, za kogo poręczył, więc dla wierzyciela jest to istotne wzmocnienie ochrony.

- Protest to formalne stwierdzenie odmowy zapłaty albo przyjęcia przez notariusza. W praktyce częściej ma znaczenie w bardziej złożonym obrocie gospodarczym niż przy zwykłej pożyczce konsumenckiej.

W codziennym finansowaniu najwięcej emocji budzi indos. Jeśli weksel trafia do przedsiębiorcy w celu zabezpieczenia wierzytelności wynikającej z umowy z konsumentem, dokument powinien zawierać zastrzeżenie „nie na zlecenie” albo równoważne. To ogranicza dalszy obrót wekslem i chroni osobę, która go wystawiła. Ja traktuję to jako jeden z najważniejszych punktów kontrolnych przy dokumentach związanych ze spłatą długu.

Aval i protest rzadziej trafiają na pierwszy plan u osób prywatnych, ale warto wiedzieć, że istnieją. W praktyce pokazują, że weksel to nie tylko jeden podpis, lecz cała sieć praw i obowiązków. To prowadzi już wprost do pytania, na co uważać przed złożeniem własnego podpisu.

Na co uważać przy podpisywaniu weksla zabezpieczającego spłatę

Jeśli weksel ma zabezpieczać spłatę pożyczki, kredytu albo innego zobowiązania, nie warto patrzeć wyłącznie na sam blankiet. Najwięcej problemów widzę nie w samym podpisie, lecz w tym, co dzieje się wokół niego: w deklaracji, w załącznikach i w ustnych ustaleniach, których potem nikt nie potrafi odtworzyć.

- Sprawdź, czy podpisujesz weksel zupełny, czy in blanco.

- Przeczytaj deklarację wekslową tak samo uważnie jak sam dokument.

- Ustal, kiedy wierzyciel może uzupełnić weksel i na jaką kwotę.

- Upewnij się, czy po spłacie dokument ma zostać zwrócony i w jakim terminie.

- Jeśli chodzi o relację przedsiębiorca-konsument, sprawdź obecność zastrzeżenia „nie na zlecenie”.

- Nie podpisuj pustych rubryk, jeśli nie są one świadomie elementem konstrukcji in blanco.

W praktyce najbardziej ryzykowne są sytuacje, w których ktoś podpisuje dokument „na szybko”, licząc, że szczegóły zostaną doprecyzowane później. To błąd. Weksel działa właśnie dlatego, że jest formalny, a formalność bez czytelnych ustaleń staje się problemem dla obu stron. Dlatego ja zawsze powtarzam: lepiej spędzić kilka minut więcej nad treścią dokumentu niż później tygodniami wyjaśniać spór o jedną kwotę.

Jeżeli wierzyciel chce mieć mocne zabezpieczenie, a dłużnik chce uniknąć nadmiernego ryzyka, obie strony powinny traktować deklarację wekslową jak realną część umowy, nie jak dodatek. To właśnie tam rozstrzyga się, kiedy papier można wypełnić, kto ma go przechowywać i kiedy musi wrócić do podpisującego. Z tego wynika ostatnia, bardzo praktyczna zasada czytania weksla.

Jak czytam weksel w praktyce bankowej

Gdybym miał ocenić taki dokument bez emocji, zrobiłbym to w tej kolejności:

- Najpierw ustalam, czy to weksel własny, czy trasowany, bo od tego zależy cała konstrukcja odpowiedzialności.

- Potem sprawdzam, czy dokument jest zupełny, czy działa jako in blanco z deklaracją wekslową.

- Następnie patrzę na sumę, termin i miejsce płatności, żeby od razu wyłapać niejasności.

- Po tym porównuję treść weksla z umową, która ma być zabezpieczona, i szukam rozbieżności.

- Na końcu upewniam się, że wiem, kiedy dokument ma zostać zwrócony po spłacie i kto odpowiada za jego przechowanie.

Jeśli po takim przeglądzie nadal nie da się odpowiedzieć na pytania: skąd bierze się kwota, kiedy można ją wpisać i kiedy dokument wróci do właściciela, to nie jest drobiazg. To sygnał, że ryzyko finansowe zostało źle opisane albo w ogóle nie zostało opisane. Weksel może być skutecznym narzędziem zabezpieczenia, ale tylko wtedy, gdy jest czytelny od początku do końca.