Wynagrodzenie netto to kwota, która naprawdę trafia na konto po odjęciu składek i podatku. W praktyce to ważniejsze niż sama stawka brutto, bo od tej liczby zależy domowy budżet, wysokość rat i realna ocena oferty pracy. Poniżej wyjaśniam, czym jest ta kwota, co ją obniża, jak policzyć ją na prostym przykładzie i dlaczego ta sama pensja brutto nie zawsze daje identyczną wypłatę.

Netto to pieniądze, które trafiają na konto

- Netto oznacza wypłatę po potrąceniu składek i zaliczki na podatek.

- Brutto to kwota wpisana w umowie, a nie realna suma do wydania.

- Na etacie największą różnicę robią składki społeczne, zdrowotna, PIT i czasem PPK.

- Ta sama kwota brutto może dać różne netto, jeśli zmienia się rodzaj umowy albo ulgi podatkowe.

- W 2026 roku minimalne wynagrodzenie za pracę wynosi 4806 zł brutto, ale na rękę jest mniej.

Czym jest wynagrodzenie netto i czym różni się od brutto

Netto to kwota po potrąceniach. Jeśli w umowie widzisz 6000 zł brutto, nie oznacza to jeszcze, że tyle samo trafi na konto. Dla pracownika liczy się właśnie suma „na rękę”, bo to ona pokazuje realny dochód do wydania, odłożenia albo przeznaczenia na raty i stałe opłaty.

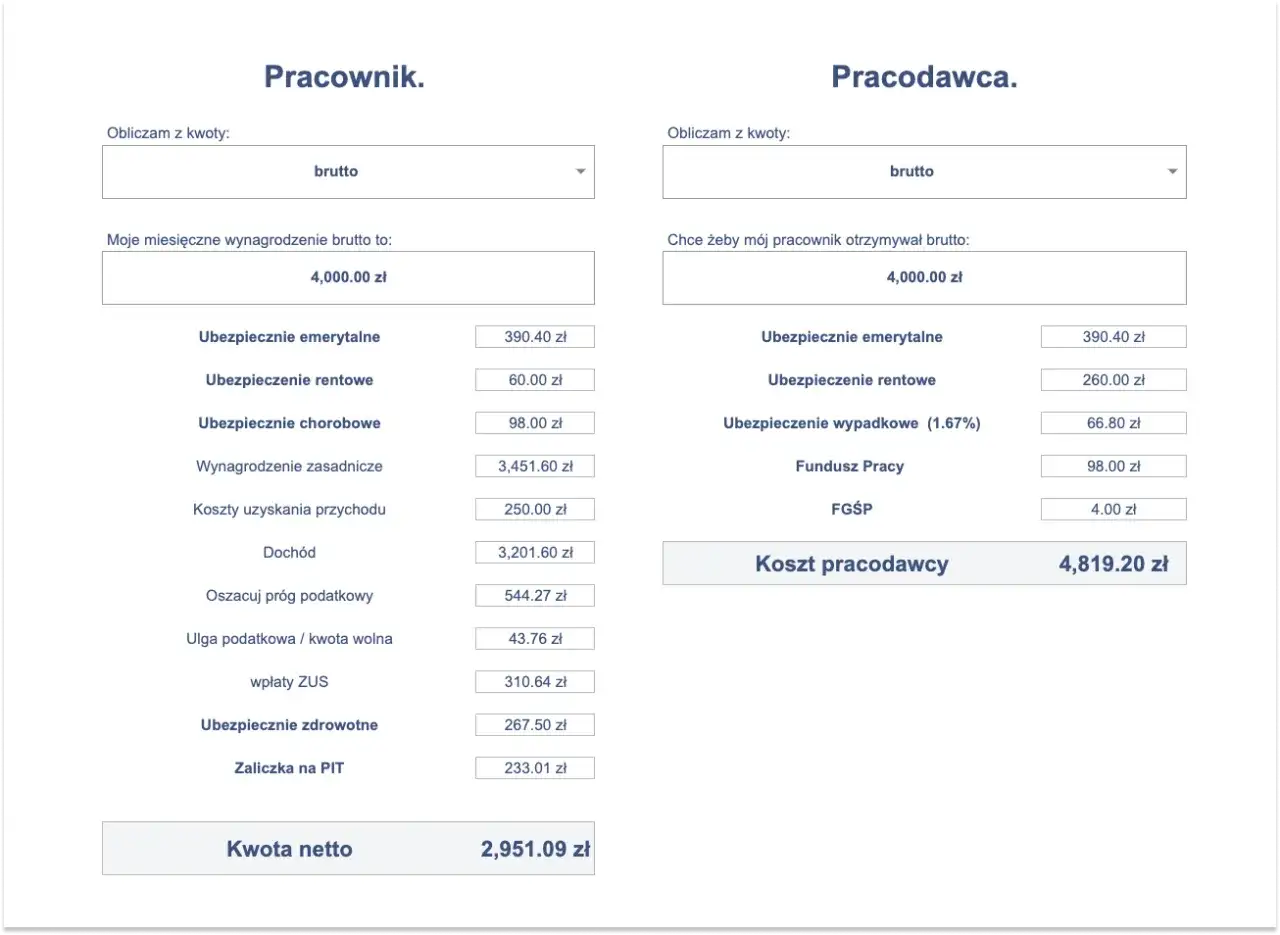

Ja zawsze rozróżniam trzy poziomy: brutto, netto i koszt pracodawcy. Brutto to punkt wyjścia w umowie, netto to wypłata pracownika, a koszt pracodawcy jest wyższy, bo firma dorzuca do wynagrodzenia własne składki. To ważne, bo wiele osób patrzy wyłącznie na jedną liczbę z ogłoszenia i przecenia to, ile faktycznie zostanie po wszystkich odliczeniach.

W praktyce to właśnie netto powinno być podstawą planowania miesięcznych wydatków. Jeśli spłacasz raty, leasing albo pożyczkę, liczenie od brutto prowadzi do zbyt optymistycznych założeń. Najpierw warto zobaczyć, co dokładnie odcina tę różnicę.

Co obniża wypłatę po drodze

Na etacie wypłatę obniżają składki na ubezpieczenia społeczne, składka zdrowotna, zaliczka na PIT, a czasem także wpłata do PPK. W skrócie: część pieniędzy idzie na ubezpieczenia i podatki, a dopiero reszta trafia do pracownika. Przy innych formach zatrudnienia układ może wyglądać inaczej, dlatego nie warto zakładać, że każda umowa działa tak samo.

| Potrącenie | Co oznacza | Jak wpływa na wypłatę |

|---|---|---|

| Składka emerytalna | Buduje przyszłą emeryturę | Odejmowana od brutto po stronie pracownika |

| Składka rentowa | Element ubezpieczenia społecznego | Zmniejsza kwotę do wypłaty |

| Składka chorobowa | Chroni przy niezdolności do pracy | Na etacie jest obowiązkowa, na zleceniu zależy od sytuacji |

| Składka zdrowotna | Finansuje dostęp do świadczeń zdrowotnych | Zabiera kolejną część kwoty brutto |

| Zaliczka na PIT | Podatek dochodowy pobierany w trakcie roku | Jej wysokość zależy m.in. od kosztów uzyskania przychodu i PIT-2 |

| PPK | Wpłata do pracowniczego planu kapitałowego | Obniża netto, jeśli pracownik nie zrezygnował z udziału |

Właśnie tu pojawia się najczęstsza pułapka: ludzie patrzą tylko na podatek, a zapominają o składkach. Tymczasem to one zwykle robią największą różnicę w pierwszej fazie wyliczenia. Przyzwoite porównanie ofert pracy powinno więc zawsze uwzględniać pełny zestaw potrąceń, a nie tylko samą stawkę z ogłoszenia. Najlepiej widać to na konkretnym przykładzie.

Jak wygląda to na prostym przykładzie z 2026 roku

Przy minimalnym wynagrodzeniu obowiązującym w 2026 roku, czyli 4806 zł brutto, wypłata na rękę przy standardowych założeniach wynosi 3605,85 zł. Chodzi o typową umowę o pracę, z PIT-2 i bez dodatkowych nietypowych ulg, dla osoby mającej jeden stosunek pracy i rozliczającej się w miejscu zamieszkania. To dobry przykład, bo pokazuje, że „minimalna pensja” nie oznacza 4806 zł na koncie.

| Wariant | Kwota brutto | Co zmienia wynik | Netto |

|---|---|---|---|

| Umowa o pracę, standardowe założenia | 4806 zł | PIT-2, zwykłe koszty uzyskania przychodu, podstawowe składki | 3605,85 zł |

| Ten sam brutto, ale bez PIT-2 | 4806 zł | Brak miesięcznego pomniejszenia zaliczki o 300 zł | 3305,85 zł |

Ta różnica 300 zł miesięcznie dobrze pokazuje, dlaczego nie wolno zgadywać. Jeden prosty formularz może zmienić wypłatę od razu, a rozliczenie roczne wyrówna dopiero część efektu. Jeśli ktoś planuje budżet bardzo ciasno, takie szczegóły robią realną różnicę już w pierwszym miesiącu. I właśnie dlatego to samo brutto nie zawsze oznacza to samo netto.

Dlaczego ta sama kwota brutto może dać różne netto

To samo brutto może przełożyć się na kilka różnych kwot netto, bo liczy się nie tylko wysokość pensji, ale też konstrukcja umowy i status podatkowy. Najczęściej różnice wynikają z tego, czy pracujesz na etacie, zleceniu, dziele czy w modelu B2B. Na papierze stawka wygląda podobnie, ale zasady potrąceń bywają zupełnie inne.

Warto też pamiętać, że od 1 stycznia 2026 roku minimalna stawka godzinowa dla określonych umów cywilnoprawnych wynosi 31,40 zł brutto, ale znowu nie jest to równoznaczne z kwotą na konto. Przy takich umowach szczegóły oskładkowania i status osoby wykonującej zlecenie potrafią zmienić wynik bardziej, niż się wydaje na pierwszy rzut oka.

| Rodzaj współpracy | Co zwykle dzieje się z netto | Na co uważać |

|---|---|---|

| Umowa o pracę | Netto jest zwykle najniższe z porównywalnych form, bo wchodzą pełne składki i PIT | PIT-2, PPK i dodatki mogą zmieniać wynik |

| Umowa zlecenie | Netto zależy od tego, czy podlegasz ubezpieczeniom i czy masz inny tytuł do ZUS | Znaczenie ma też wiek, status studenta i liczba umów |

| Umowa o dzieło | Często daje wyższe netto, bo zwykle nie ma składek ZUS | Nie zastępuje etatu i nie daje takich samych zabezpieczeń |

| B2B | Netto trzeba liczyć po ZUS, zdrowotnej, podatku i kosztach firmy | To nie jest prosty odpowiednik pensji na rękę |

W praktyce szczególnie myląca bywa umowa zlecenie. Przy jednym zleceniu i pełnym oskładkowaniu kwota na konto może być wyraźnie niższa, ale u studenta do 26. roku życia sytuacja jest inna, bo często nie pojawiają się składki i PIT. Z kolei na B2B nie ma sensu porównywać kwoty z faktury z wynagrodzeniem etatowym bez uwzględnienia kosztów firmy. To już inny model zarabiania, a nie tylko inna nazwa pensji. Żeby przestać zgadywać, przydaje się prosty schemat sprawdzania.

Jak sprawdzić własne netto bez pomyłek

Jeśli chcesz policzyć kwotę bez zgadywania, zacznij od rodzaju umowy i brutto, a dopiero potem przechodź do ulg oraz składek. Ja zwykle robię to w tej kolejności, bo najpierw trzeba wiedzieć, jaki mechanizm w ogóle obowiązuje, a dopiero później liczyć szczegóły.

- Sprawdź, czy w umowie podano brutto, koszt pracodawcy czy już wypłatę netto.

- Ustal, czy masz etat, zlecenie, dzieło czy działalność gospodarczą.

- Zobacz, czy złożyłeś PIT-2 i czy rozlicza cię jeden płatnik.

- Uwzględnij PPK, ulgę dla młodych lub inne zwolnienia, jeśli faktycznie ci przysługują.

- Porównaj wynik z paskiem płac albo kalkulatorem, zamiast liczyć „na oko”.

Nie porównuj dwóch ofert tylko po brutto. To najprostsza droga do błędnej oceny wynagrodzenia. Drugi błąd to pomijanie potrąceń, które nie są widoczne w samej umowie, a pojawiają się dopiero na liście płac. Trzeci, bardzo praktyczny problem, dotyczy osób planujących wydatki pod kredyt, pożyczkę albo raty za większy zakup: dopiero netto pokazuje, czy budżet rzeczywiście to uniesie.

Gdy netto ma większe znaczenie niż sama stawka z ogłoszenia

Ja patrzę na pensję w bardzo prosty sposób: jeśli nie wiem, ile zostanie po wszystkich potrąceniach, to nie wiem jeszcze nic o realnej wartości tej oferty. To samo dotyczy domowego budżetu. Wysoka stawka brutto nie pomaga, jeśli po odjęciu składek i podatku zostaje kwota, która ledwo pokrywa stałe opłaty.

Dlatego przy planowaniu finansów najlepiej opierać się na kwocie netto, a nie na liczbie, która dobrze wygląda w ogłoszeniu. Jeśli masz raty, zobowiązania albo chcesz bezpiecznie odkładać pieniądze, najpierw sprawdź realny przelew, a dopiero potem oceniaj, czy praca lub zmiana stawki rzeczywiście się opłaca. To drobna różnica w języku, ale duża różnica w praktyce.