Eurocash pozostaje jedną z ciekawszych spółek handlowych na GPW, ale jej wycena nie zależy wyłącznie od przychodów. Żeby ocenić ten papier rozsądnie, trzeba patrzeć na rentowność, zadłużenie, płynność obrotu i tempo transformacji biznesu, bo właśnie te elementy najczęściej przesuwają kurs bardziej niż sam nagłówek o sprzedaży. W tym tekście pokazuję, jak czytać bieżące notowania, co dziś napędza wycenę i kiedy takie akcje mają sens w portfelu budowanym samodzielnie albo przez fundusz.

Najważniejsze liczby przed dalszą analizą

- Kurs Eurocash był ostatnio przy 4,998 zł, czyli praktycznie na rocznym minimum.

- Zakres 52 tygodni to 4,99-8,48 zł, więc rynek wyraźnie schłodził oczekiwania wobec spółki.

- Kapitalizacja wynosi około 711,12 mln zł, a liczba akcji to 139 163 286.

- W 1 kwartale 2026 r. przychody wyniosły 6,6 mld zł, ale ważniejsza była poprawa wyniku operacyjnego i redukcja strat.

- Program oszczędnościowy o wartości 400 mln zł ma kluczowe znaczenie dla dalszej wyceny.

- To nie jest klasyczna spółka „na dywidendę za wszelką cenę” ani papier dla osób, które nie tolerują niższej płynności.

Co dziś pokazują notowania Eurocash

Na sesji z 8 lipca 2026 r. kurs Eurocash wynosił 4,998 zł, czyli znajdował się praktycznie przy rocznym minimum 4,99 zł i jednocześnie wyraźnie poniżej 52-tygodniowego maksimum 8,48 zł. To oznacza, że rynek wciąż wycenia sporo ostrożności, a nie gotowy scenariusz silnego odbicia.

| Wskaźnik | Wartość | Co to oznacza w praktyce |

|---|---|---|

| Kurs | 4,998 zł | Akcje są blisko dolnego ograniczenia rocznego zakresu, więc rynek jest sceptyczny wobec szybkiej poprawy. |

| Zmiana dzienna | -0,24% | Ruch niewielki, ale pokazuje brak silnego impulsu popytowego. |

| Zakres 52 tygodni | 4,99-8,48 zł | Od dołka do szczytu różnica to około 41%, więc potencjał odbicia istnieje, ale nie jest „gwarantowany”. |

| Kapitalizacja | ok. 711,12 mln zł | To średnia skala jak na GPW, bez komfortu największych blue chipów. |

| Liczba akcji | 139 163 286 | Duża liczba walorów oznacza, że płynność zależy nie tylko od skali spółki, ale też od rzeczywistego obrotu. |

| Obrót na sesji | 346,62 tys. zł | Płynność jest umiarkowana, więc większe zlecenia mogą wymagać cierpliwości. |

| Największy akcjonariusz | Luis Amaral ma 44,04% akcji | Struktura właścicielska jest skoncentrowana, co ma znaczenie dla ładu korporacyjnego i wolnego obrotu. |

Najkrócej: przy takiej wycenie nie patrzyłbym wyłącznie na sam poziom ceny, ale na to, czy poprawa wyników jest trwała i powtarzalna. A to prowadzi do pytania, co naprawdę napędza kurs tej spółki.

Dlaczego kurs spółki reaguje na marżę, a nie tylko na sprzedaż

Eurocash działa w branży FMCG, więc skala biznesu jest duża, ale sama skala nie wystarcza, żeby wycena rosła. W takich spółkach rynek zwykle nagradza trzy rzeczy: poprawę marży, dyscyplinę kosztową i stabilny przepływ gotówki. Bez tego nawet wysokie przychody mogą wyglądać jak ruch bez wartości dla akcjonariusza.

- Marża EBITDA - to ona pokazuje, ile z obrotu zostaje po kosztach operacyjnych. W handlu detaliczno-hurtowym to ważniejsze niż sam wzrost sprzedaży.

- Poziom zadłużenia - przy wyższych stopach procentowych koszt finansowania szybko staje się realnym obciążeniem dla wyniku.

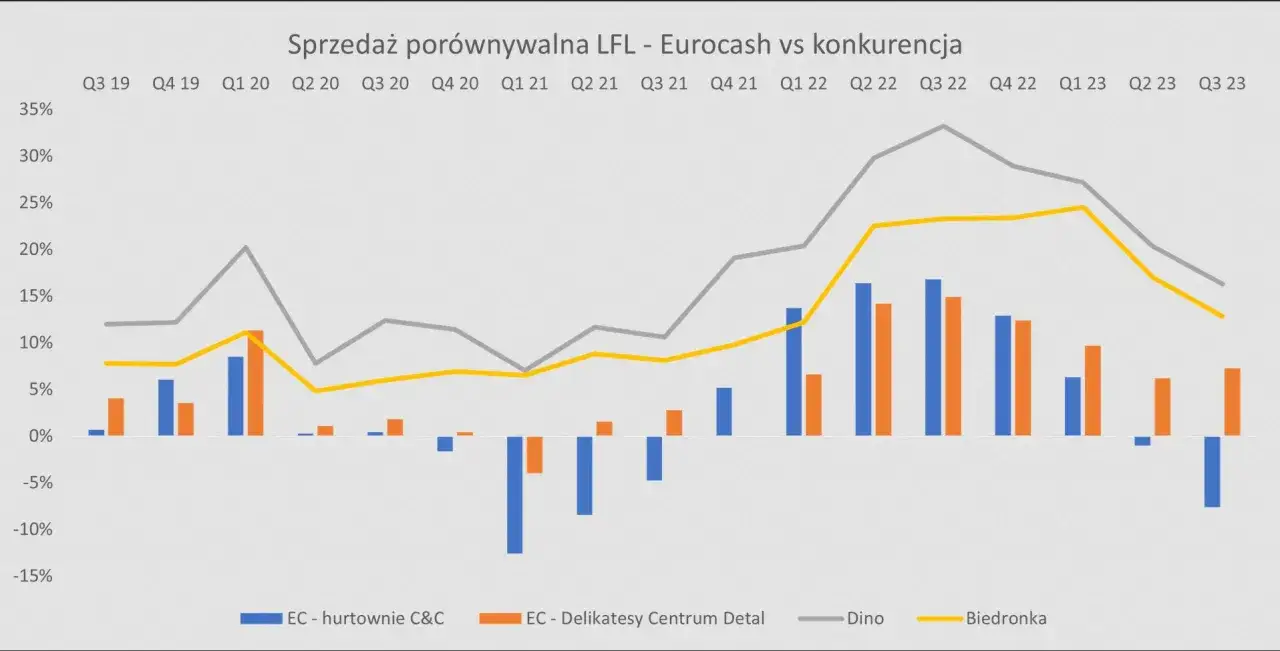

- Tempo sprzedaży porównywalnej - w handlu patrzę na LFL, czyli sprzedaż w tych samych punktach, bo ona lepiej pokazuje kondycję biznesu niż sama liczba otwarć i zamknięć.

- Presja kosztowa - płace, logistyka, energia i leasing sklepów nie są drugoplanowe; one bezpośrednio jedzą marżę.

- Otoczenie rynkowe - system kaucyjny, zmiany akcyzy, zachowania konsumentów i konkurencja dyskontowa potrafią przesunąć wynik bardziej niż pojedyncza akcja promocyjna.

W praktyce oznacza to, że spadek sprzedaży nie musi być automatycznie złą wiadomością, jeśli wynika z porządkowania portfela klientów i poprawia jakość obrotu. Z drugiej strony jednorazowa poprawa też nie wystarczy, jeśli dług i koszty finansowe zjadają efekt operacyjny. Stąd już tylko krok do pytania, jak czytać najnowsze wyniki bez nadmiernego entuzjazmu.

Jak czytać najnowsze wyniki i nie dać się zwieść jednemu kwartałowi

W 1 kwartale 2026 roku Grupa Eurocash osiągnęła 6,6 mld zł przychodów przy spadku o 3,2% r/r, ale poprawiła wynik operacyjny: EBITDA pre-IFRS16 wzrosła do 10 mln zł, a strata EBIT zmniejszyła się do 12 mln zł. Dla inwestora ważniejsze od samej skali obrotu są tu trzy sygnały: koszty, dług i to, czy poprawa wynika z realnej zmiany modelu, a nie z księgowego efektu jednego kwartału.

| Wskaźnik | Wynik | Co z tego wynika |

|---|---|---|

| Przychody | 6,6 mld zł, -3,2% r/r | Sprzedaż spadła, ale nie w skali, która sama w sobie przekreśla tezę inwestycyjną. |

| EBITDA pre-IFRS16 | 10 mln zł vs 1 mln zł rok wcześniej | Operacyjnie było lepiej, choć poziom nadal jest niski jak na tak dużą grupę. |

| EBIT | -12 mln zł vs -29 mln zł | Strata się zmniejsza, czyli kierunek jest lepszy, ale to wciąż nie jest mocny wynik. |

| Skorygowana strata netto | -74 mln zł | Na końcowy wynik wpływają jeszcze koszty finansowe i czynniki jednorazowe. |

| Dług netto / EBITDA | 1,8x | Poziom nie wygląda dramatycznie, ale nadal wymaga kontroli. |

| Cykl obrotu gotówki | 28 dni | To sygnał, że spółka utrzymuje względnie sprawne zarządzanie kapitałem obrotowym. |

| Frisco | +16,4% r/r | E-commerce rośnie szybciej niż rdzeń biznesu i zbliża się do rentowności. |

Warto też pamiętać, że EBITDA pre-IFRS16 to wygodny, ale niepełny obraz. Daje szybki podgląd na kondycję operacyjną, lecz dopiero przepływy pieniężne i poziom zadłużenia pokazują, czy spółka faktycznie odzyskuje równowagę. Właśnie dlatego program oszczędnościowy o wartości 400 mln zł w latach 2026-2027 jest dziś ważniejszy niż jednorazowy nagłówek o wzroście jednego wskaźnika.

Skala zmian też nie jest kosmetyczna: spółka uruchomiła już działania odpowiadające za około 24% celu oszczędnościowego, a ich roczny wpływ na EBIT ma sięgać blisko 96 mln zł. Do tego dochodzą konkretne ruchy operacyjne, takie jak redukcja ponad 500 etatów, zamknięcie części lokalizacji logistycznych i porządkowanie sieci sklepów. Jeśli ktoś chce sensownie ocenić potencjał kursu, musi patrzeć właśnie na taki zestaw danych, a nie tylko na pojedynczy wykres. To prowadzi do pytania, jak ten walor wygląda z perspektywy funduszu i inwestora indywidualnego.

Jak ta spółka wygląda z perspektywy funduszu

Tu widać różnicę między kupnem pojedynczej akcji a ekspozycją przez fundusz albo ETF. Dla inwestora indywidualnego Eurocash może być selektywnym zakładem na poprawę rentowności, ale dla funduszu to zwykle pozycja satelicka, a nie fundament portfela.

| Podejście | Co zyskujesz | Co tracisz | Kiedy ma sens |

|---|---|---|---|

| Akcje kupione bezpośrednio | Pełna ekspozycja na odbicie, możliwość śledzenia dywidendy, pełna kontrola nad momentem wejścia i wyjścia. | Większe ryzyko pojedynczej spółki, potrzeba samodzielnej analizy i większa wrażliwość na słabszy kwartał. | Gdy chcesz zagrać pod konkretną tezę o poprawie wyników. |

| Fundusz akcyjny | Dywersyfikacja i mniej stresu związanego z jedną spółką. | Eurocash jest tylko małym składnikiem koszyka, więc potencjał odbicia rozmywa się w całym portfelu. | Gdy celem jest ekspozycja na rynek, a nie na jedną historię inwestycyjną. |

| ETF szerokiego rynku | Niskie koszty i prostota. | Brak selekcji i brak pełnej ekspozycji na ewentualny turnaround Eurocash. | Gdy ważniejsza jest pasywna dywersyfikacja niż wybór pojedynczej spółki. |

W praktyce fundusz patrzy nie tylko na potencjał odbicia, ale też na to, czy pozycję da się łatwo zbudować i później zamknąć. Przy kapitalizacji rzędu 711 mln zł i umiarkowanych obrotach na sesji trzeba brać pod uwagę płynność, bo większe zlecenia mogą istotnie przesuwać cenę. Z punktu widzenia portfela oznacza to, że taka spółka może być ciekawa, ale wymaga większej ostrożności niż duże, płynne blue chipy.

Jeżeli ktoś buduje portfel przez fundusz, ważna jest jeszcze jedna rzecz: w funduszu Eurocash nie jest osobnym „betem”, tylko częścią koszyka. To zmniejsza ryzyko błędu jednej decyzji, ale też ogranicza udział potencjalnego odbicia. I właśnie tutaj wchodzą dywidenda oraz ryzyka, które trzeba widzieć bez upiększania.

Dywidenda, płynność i ryzyka, które łatwo pominąć

Najczęstszy błąd przy takich spółkach polega na tym, że inwestor patrzy tylko na cenę akcji i ewentualny dochód z dywidendy. W przypadku Eurocash ważniejsze jest pytanie, czy spółka najpierw trwale poprawi rentowność, a dopiero potem wróci do bardziej regularnego dzielenia się zyskiem.

- Dywidenda nie jest tu gwarancją - ta spółka bywała dywidendowa, ale dziś nie traktowałbym jej jako „automatu” do wypłat gotówki.

- Płynność jest umiarkowana - przy większych zleceniach łatwo o poślizg cenowy, szczególnie gdy rynek jest spokojny.

- Presja kosztowa nadal istnieje - wynagrodzenia, logistyka i finansowanie mogą szybko zjadać poprawę operacyjną.

- Ryzyko wykonania planu jest realne - oszczędności na slajdach nie podnoszą kursu, dopóki nie pojawią się w liczbach.

- Konkurencja w handlu jest bezlitosna - dyskonty i sieci franczyzowe potrafią odebrać marżę szybciej, niż rynek to wyceni.

Nie kupowałbym tej spółki tylko dlatego, że kurs jest niski. W handlu „tania” cena często oznacza po prostu, że rynek czeka na dowód poprawy. Trzecie ryzyko jest więc najbardziej fundamentalne: jeśli transformacja spółki nie będzie konsekwentna, rynek może bardzo długo utrzymywać wycenę blisko obecnych poziomów. A żeby odróżnić trwałe odbicie od chwilowej poprawy, trzeba patrzeć na kilka wskaźników naraz.

Na czym naprawdę może zbudować dalsze odbicie w 2026 roku

Gdy analizuję tę spółkę, szukam nie jednego cudownego wyniku, lecz ciągu sygnałów. Dopiero wtedy można mówić o zmianie trendu, a nie o krótkim odreagowaniu po słabszym okresie.

| Co obserwować | Sygnał pozytywny | Co powinno mnie ostudzić |

|---|---|---|

| Marża EBITDA | Wyraźna poprawa przez kilka kolejnych kwartałów | Jednorazowy skok bez kontynuacji |

| Dług netto / EBITDA | Stopniowy spadek wskaźnika i lepsza obsługa finansowania | Stabilizacja lub wzrost mimo oszczędności |

| Frisco | Zbliżanie się do break-even i lepsza efektywność zamówień | Wzrost przychodów bez poprawy rentowności |

| Program oszczędnościowy | Kolejne kamienie milowe dowiezione zgodnie z planem | Opóźnienia albo niższy od zakładanego efekt |

| Kapitał obrotowy | Utrzymanie sprawnego cyklu gotówki i brak zatorów | Wydłużanie cyklu i presja na płynność |

Na dziś najważniejszy wniosek jest prosty: Eurocash nie wygląda jak łatwa historia wzrostu, ale też nie wygląda jak biznes bez planu. Jeśli transformacja będzie dalej dowożona, a marża i zadłużenie zaczną się poprawiać kwartał po kwartale, rynek ma powód, by wyceniać spółkę wyżej. Jeśli natomiast oszczędności zatrzymają się na slajdach, a wynik operacyjny znów zacznie rozjeżdżać się ze sprzedażą, kurs może długo tkwić blisko obecnych poziomów.

Właśnie dlatego przy tej spółce lubię myśleć kategoriami procesu, a nie pojedynczej sesji. Dla cierpliwego inwestora to ważniejsza różnica niż chwilowy ruch o kilka groszy w górę albo w dół.