W funduszach nie wystarczy patrzeć na sam wzrost jednostki uczestnictwa. Liczy się to, ile z inwestycji zostaje po opłatach, podatkach i czasie, bo dopiero wtedy widać realny zwrot z kapitału. W tym tekście pokazuję, jak czytać ROI w kontekście funduszy, jak policzyć je na prostym przykładzie i kiedy sam procent bardziej przeszkadza niż pomaga.

Najpierw patrz na wynik netto, dopiero potem na sam procent

- ROI pokazuje relację zysku do całkowitego kosztu inwestycji.

- W funduszach trzeba uwzględnić nie tylko zmianę wartości jednostek, ale też opłaty i podatek.

- Ten sam wynik może oznaczać zupełnie inne ryzyko w funduszu pieniężnym i akcyjnym.

- Porównywanie funduszy ma sens dopiero na tym samym horyzoncie i przy podobnym profilu ryzyka.

- Opłaty rzędu 1 punktu procentowego rocznie potrafią po latach odjąć kilka tysięcy złotych od wyniku.

Czym jest zwrot z inwestycji w funduszach i kiedy ma sens

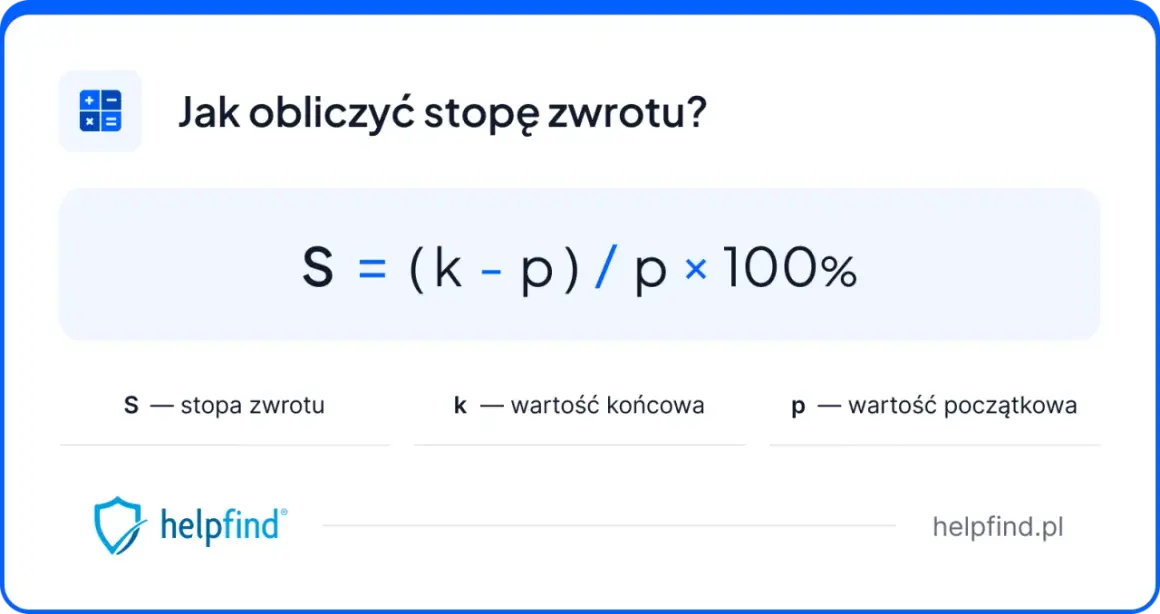

W praktyce traktuję go jako prostą odpowiedź na pytanie: ile zarobiłem względem tego, ile faktycznie wyłożyłem. W funduszach to ważne, bo wynik nie zależy wyłącznie od tego, czy jednostka uczestnictwa urosła. Liczą się też opłata za nabycie, ewentualna opłata za umorzenie, koszty bieżące funduszu oraz podatek od zysków kapitałowych.

Najprostszy wzór wygląda tak: zysk netto / całkowity koszt inwestycji × 100%. Jeśli wpłaciłeś 10 000 zł, a po czasie z inwestycji zostało 10 700 zł po odjęciu wszystkich kosztów, zwrot wynosi 7%. To proste tylko na papierze, bo w realnym świecie fundusze mają różne struktury kosztów i różne poziomy ryzyka. Dlatego sam procent ma sens dopiero wtedy, gdy wiem, co stoi za tym wynikiem.

Ja patrzę na ten wskaźnik jako na filtr wstępny, a nie wyrocznię. Dobrze pokazuje opłacalność, ale nie mówi jeszcze, czy wynik był stabilny, czy fundusz przeżył po drodze duże spadki. I właśnie dlatego kolejny krok to policzenie tego na liczbach, bez skrótów myślowych.

Jak policzyć to w praktyce na liczbach

Najpierw trzeba zebrać wszystkie kwoty, które realnie obciążają inwestycję. Ja zawsze rozbijam je na cztery części: wpłata początkowa, opłaty wejścia i wyjścia, wartość końcowa jednostek oraz podatek. Bez tego wynik bywa po prostu ładny na ekranie, ale mało użyteczny przy decyzji.

- Sprawdź, ile pieniędzy faktycznie wpłaciłeś.

- Dodaj opłaty pobrane przy zakupie lub umorzeniu.

- Ustal wartość inwestycji na dzień wyjścia.

- Od zysku odlicz podatek i policz wynik procentowy.

Przykład z życia wygląda tak: wpłacasz 10 000 zł, fundusz pobiera 2% opłaty za wejście, więc realny koszt startu to 10 200 zł. Po roku jednostki są warte 10 900 zł. Zysk przed podatkiem wynosi 700 zł, a sam zwrot brutto to około 6,86%.

| Pozycja | Kwota |

|---|---|

| Wpłata początkowa | 10 000 zł |

| Opłata za nabycie | 200 zł |

| Łączny koszt wejścia | 10 200 zł |

| Wartość końcowa jednostek | 10 900 zł |

| Zysk przed podatkiem | 700 zł |

| Podatek od zysku 19% | 133 zł |

| Zysk netto | 567 zł |

| Zwrot netto | 5,56% |

Ten sam fundusz może więc wyglądać atrakcyjnie przed podatkiem, a znacznie skromniej po jego uwzględnieniu. W IKE lub IKZE sytuacja podatkowa jest inna, więc wynik netto może wyjść lepiej, ale zasada pozostaje ta sama: liczy się to, co zostaje w portfelu. Taki rachunek pokazuje już coś więcej niż ładny procent, ale nadal nie mówi, czy było warto z punktu widzenia ryzyka.

Czego ten wskaźnik nie pokazuje, choć w funduszach ma duże znaczenie

Największy problem widzę wtedy, gdy ktoś porównuje tylko końcowy procent i ignoruje zmienność. Dwa fundusze mogą mieć podobny wynik, ale jeden rośnie spokojnie, a drugi potrafi w połowie drogi spaść o kilkanaście procent. To robi ogromną różnicę, zwłaszcza jeśli inwestor może potrzebować pieniędzy wcześniej niż zakładał.

| Wskaźnik | Co pokazuje | Czego nie pokazuje |

|---|---|---|

| Zwrot z inwestycji | Ile zarobił kapitał względem kosztu | Jak duże były wahania po drodze |

| Stopa zwrotu roczna | Tempo wzrostu w czasie | Ryzyka i momentów spadków |

| Max drawdown | Największe obsunięcie wartości | Końcowego zysku |

| Benchmark | Czy fundusz pobił rynek | Jak inwestor czuł się po drodze |

Ja zawsze łączę te miary, bo sam procent zwrotu bywa mylący. Fundusz akcyjny z wynikiem 12% może być gorszym wyborem niż obligacyjny z wynikiem 8%, jeśli ten pierwszy w międzyczasie spadł o 20% i zmusił inwestora do nerwowej sprzedaży. W funduszach chodzi nie tylko o końcowy rezultat, ale też o to, czy da się go dowieźć bez niepotrzebnych decyzji pod presją.

Jak porównywać fundusze, żeby nie patrzeć tylko na jeden procent

Najrozsądniej jest porównywać fundusze w tej samej kategorii i na tym samym horyzoncie. Ja nie zestawiam funduszu pieniężnego z akcyjnym, jeśli celem ma być uczciwa ocena opłacalności. To byłoby jak porównywanie oszczędnej jazdy miejskiej z rajdem po autostradzie i wyciąganie z tego jednej uniwersalnej odpowiedzi.

- Fundusze pieniężne i krótkoterminowe dłużne zwykle dają niższy, ale stabilniejszy wynik.

- Fundusze obligacyjne są bardziej wrażliwe na stopy procentowe, więc ich zwrot bywa nierówny.

- Fundusze mieszane często zajmują środek między stabilnością a potencjałem zysku.

- Fundusze akcyjne mają najwyższy potencjał, ale też największe wahania.

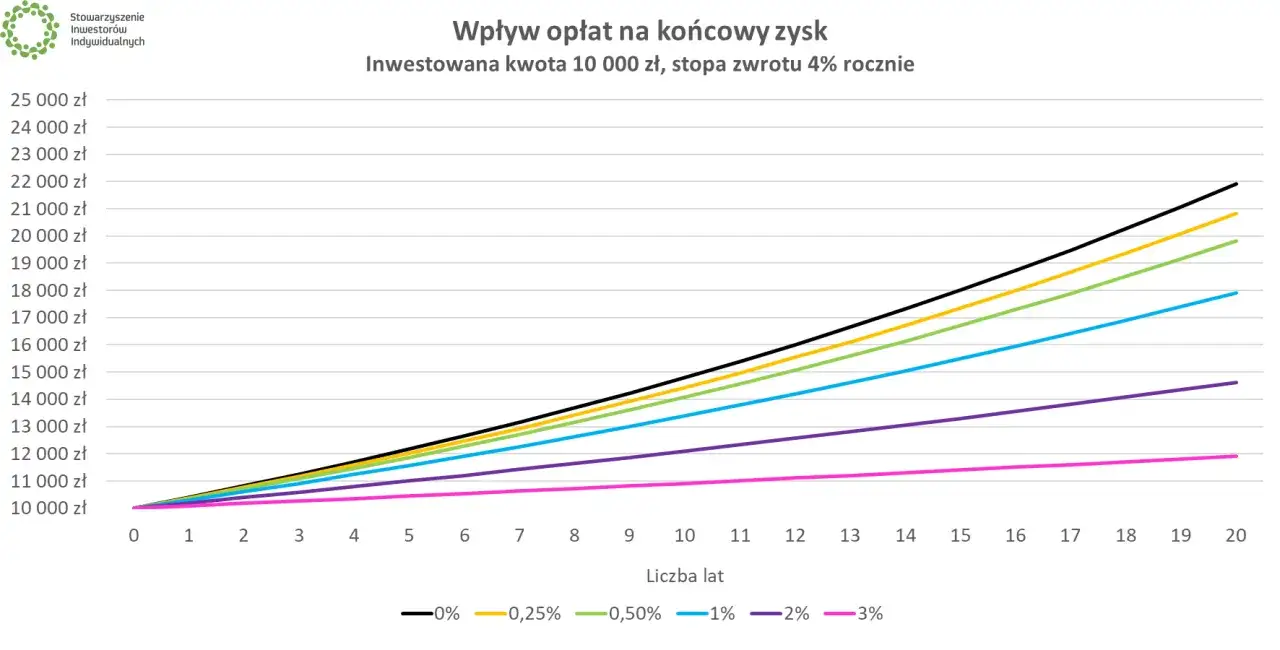

Do tego dochodzą koszty. Różnica między wynikiem 7% a 6% rocznie może wydawać się niewielka, ale na kwocie 50 000 zł i horyzoncie 10 lat daje około 8 800 zł różnicy. To właśnie dlatego patrzę nie tylko na historyczny zwrot, ale też na opłaty bieżące, opłatę za zarządzanie i sposób naliczania kosztów.

Jeśli chcę ocenić fundusz uczciwie, sprawdzam jeszcze benchmark, czyli punkt odniesienia. Fundusz, który zarobił 9%, nie musi być lepszy od funduszu z wynikiem 7%, jeśli pierwszy ryzykował dużo więcej, a drugi pobił swój rynek referencyjny przy mniejszej zmienności. Dopiero taka analiza daje sensowny obraz opłacalności.

Najczęstsze błędy przy ocenie opłacalności funduszy

Tu błędy powtarzają się zaskakująco często. W praktyce widzę cztery sytuacje, które najczęściej psują ocenę inwestycji.

- Porównywanie zysków z różnych okresów - jeden fundusz był liczony w dobrym roku, drugi w słabszym, więc wynik nie mówi prawdy o jakości zarządzania.

- Ignorowanie opłat - wysoki wynik brutto może po kosztach zostać mocno zredukowany.

- Patrzenie tylko na ostatnie 12 miesięcy - to za krótko, by ocenić strategię funduszu.

- Utożsamianie wyniku z bezpieczeństwem - dobry procent nie oznacza niskiego ryzyka.

- Pomijanie podatku - przy zwykłym rachunku realny zysk jest niższy niż ten pokazany w materiałach marketingowych.

Najgorszy błąd to według mnie wybór funduszu tylko dlatego, że „w zeszłym roku był najlepszy”. Rynek nie nagradza za patrzenie wstecz, a wynik z jednego okresu może być skutkiem wyjątkowego układu stóp procentowych, kursów walut albo po prostu dobrej koniunktury. Dlatego w ocenie funduszu trzeba oddzielić przypadek od powtarzalności.

Co sprawdziłbym przed zakupem jednostek, gdy liczy się realny zysk

Jeśli miałbym podjąć decyzję dziś, patrzyłbym nie tylko na zwrot, ale na cały pakiet warunków. To właśnie on mówi, czy fundusz nadaje się do mojego horyzontu i czy wynik ma szansę zostać ze mną po odjęciu kosztów.

- KID i koszty bieżące - chcę wiedzieć, ile fundusz pobiera rocznie i jakie opłaty mogą pojawić się dodatkowo.

- Horyzont inwestycyjny - fundusz akcyjny sensownie ocenia się inaczej niż fundusz pieniężny.

- Ryzyko i zmienność - sprawdzam, jak duże były spadki w gorszych okresach.

- Benchmark - porównuję fundusz do rynku, a nie do przypadkowej liczby.

- Waluta - przy ekspozycji zagranicznej kurs walut może poprawić albo pogorszyć wynik.

- Możliwość wypłaty środków - płynność bywa ważniejsza niż dodatkowy procent potencjalnego zysku.

W praktyce to właśnie te elementy decydują, czy wysoki procent jest realnym wynikiem, czy tylko ładnie wyglądającą obietnicą. Ja wolę fundusz, który zarabia trochę mniej, ale robi to przejrzyście, przy rozsądnych kosztach i bez ryzyka, którego nie potrzebuję do swojego celu. Jeśli te warunki są spełnione, zwrot z inwestycji staje się użytecznym narzędziem, a nie tylko liczbową dekoracją.

W funduszach najwięcej daje proste podejście: licz wynik netto, porównuj podobne produkty i nie oceniaj całej inwestycji po jednym dobrym roku. Gdy patrzysz na koszt, czas i ryzyko razem, łatwiej odróżnić fundusz naprawdę opłacalny od takiego, który tylko dobrze wygląda w tabeli. To właśnie ten porządek w analizie najczęściej chroni przed decyzją podjętą za wcześnie i zbyt drogo.