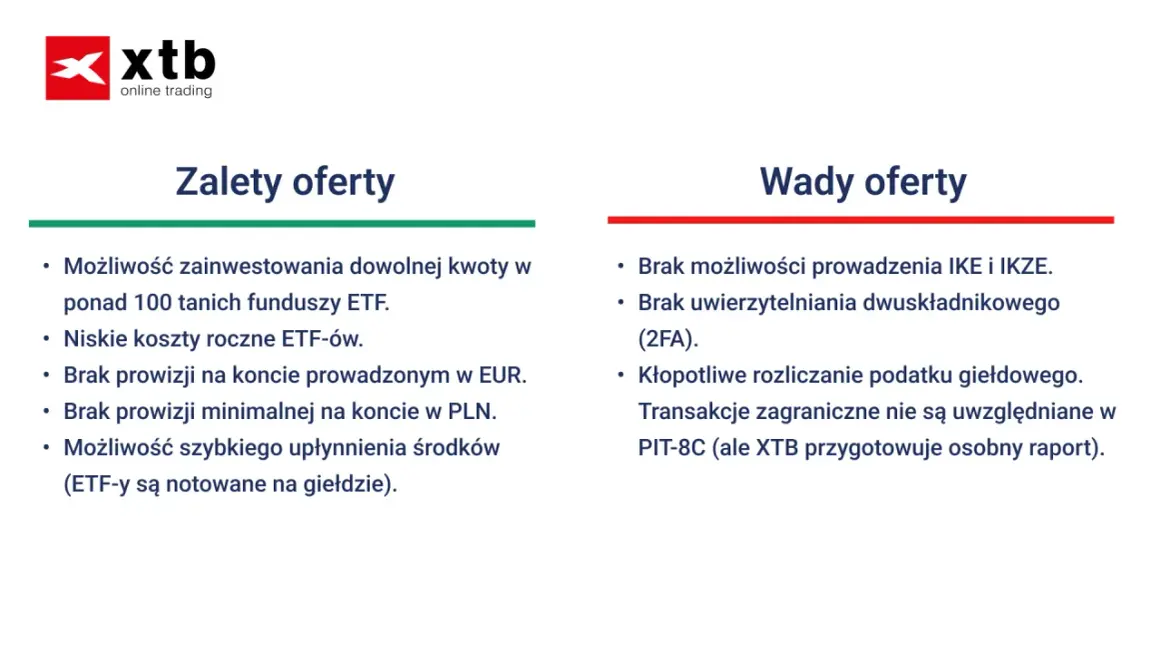

Kiedy pojawia się temat akcji XTB, większość osób tak naprawdę chce ustalić, czy lepiej kupować pojedyncze spółki, czy budować portfel z funduszy ETF w jednym miejscu. W praktyce XTB daje dostęp do obu ścieżek, ale różnią się one kosztami, ryzykiem i tym, ile czasu trzeba poświęcić na wybór instrumentów. Poniżej rozkładam to na proste elementy: co na platformie jest funduszem, jak działają Plany Inwestycyjne, ile to kosztuje i kiedy ETF ma większy sens niż pojedyncza akcja.

Najważniejsze rzeczy, które warto wiedzieć przed wyborem funduszu

- XTB nie jest TFI, więc w praktyce chodzi głównie o ETF-y, a nie klasyczne fundusze inwestycyjne sprzedawane przez bank.

- Plany Inwestycyjne pozwalają budować portfel z ETF-ów już od 50 PLN, a jeden plan może zawierać do 9 funduszy.

- Na zwykłym rachunku inwestowanie w akcje i ETF-y jest bez prowizji do 100 000 EUR miesięcznego obrotu.

- Powyżej tego limitu pojawia się prowizja 0,2% z minimum 10 EUR, a przy przewalutowaniu także 0,5%.

- Jeśli myślisz długoterminowo, liczą się przede wszystkim: dywersyfikacja, koszty, waluta i regularność wpłat.

Czym są fundusze dostępne przez XTB

XTB jest domem maklerskim, więc nie „produkuje” funduszy jak klasyczne towarzystwo funduszy inwestycyjnych. Gdy ktoś pyta o fundusze w ofercie tej platformy, najczęściej ma na myśli ETF-y, czyli fundusze notowane na giełdzie. Taki instrument działa trochę jak akcja: można go kupić i sprzedać w trakcie sesji, ale wewnątrz trzyma cały koszyk aktywów, na przykład spółek, obligacji albo surowców.

To ważne rozróżnienie, bo wielu początkujących wrzuca do jednego worka akcje, ETF-y i tradycyjne fundusze inwestycyjne. Ja patrzę na to prosto: akcja daje ekspozycję na jedną firmę, ETF daje ekspozycję na rynek, indeks albo sektor, a tradycyjny fundusz inwestycyjny zwykle działa bardziej „po bankowemu” i mniej elastycznie w obrocie. Jeśli zależy Ci na spokojnym, długoterminowym budowaniu kapitału, ETF-y są zwykle bliższe temu, czego szuka większość osób zainteresowanych inwestowaniem pasywnym.

Skoro to uporządkowane, łatwiej przejść do wyboru między poszczególnymi rozwiązaniami i zobaczyć, które z nich faktycznie pasuje do Twojego celu.

Akcje, ETF-y i tradycyjne fundusze inwestycyjne

Najwięcej błędów bierze się nie z samego wyboru instrumentu, tylko z mylenia jego roli. Jeśli chcesz porównać opcje uczciwie, patrz nie tylko na potencjalny zysk, ale też na poziom kontroli, dywersyfikację i wygodę zarządzania. Poniżej zestawiam to tak, jak sam robiłbym to przy pierwszej wpłacie.

| Instrument | Co kupujesz | Największa zaleta | Typowe ograniczenie |

|---|---|---|---|

| Akcje | Udział w jednej spółce | Pełna kontrola i możliwość trafienia w mocny wzrost konkretnej firmy | Duże ryzyko koncentracji, bo wynik zależy od jednego emitenta |

| ETF | Portfel aktywów lub indeks | Dywersyfikacja i prostsze budowanie portfela | Nie wybierasz pojedynczych spółek, tylko cały koszyk |

| Tradycyjny fundusz inwestycyjny | Jednostki funduszu zarządzanego przez TFI | Wygoda i brak potrzeby samodzielnego selekcjonowania składników | Zwykle większe koszty i mniejsza płynność niż w ETF-ach |

W praktyce najczęściej wygrywa ETF, jeśli celem jest regularne odkładanie pieniędzy na lata, bez codziennego śledzenia rynku. Akcje mają sens wtedy, gdy chcesz świadomie zbudować bardziej skoncentrowany portfel i wiesz, dlaczego właśnie dana spółka ma znaleźć się w Twoim koszyku. Tradycyjne fundusze nadal bywają wygodne, ale przy platformie XTB to ETF-y są zwykle najbardziej naturalnym punktem odniesienia.

Teraz warto sprawdzić, ile to wszystko kosztuje, bo przy inwestowaniu pasywnym różnice w opłatach potrafią być bardziej istotne niż sama nazwa produktu.

Ile to kosztuje w praktyce

Tu zaczyna się część, którą wiele osób ignoruje, a potem dziwi się, że portfel rośnie wolniej niż zakładały założenia. Na zwykłym rachunku XTB inwestowanie w prawdziwe akcje i ETF-y odbywa się bez prowizji do 100 000 EUR miesięcznego obrotu. Po przekroczeniu tego progu pojawia się prowizja 0,2%, ale nie mniej niż 10 EUR. Jeżeli kupujesz instrument w innej walucie niż saldo rachunku, trzeba jeszcze uwzględnić 0,5% koszt przewalutowania.

| Element kosztowy | Co to znaczy w praktyce |

|---|---|

| Prowizja od ETF-ów i akcji | 0% do 100 000 EUR obrotu miesięcznie, potem 0,2% min. 10 EUR |

| Przewalutowanie | 0,5% może pojawić się przy transakcjach w obcej walucie |

| Plany Inwestycyjne | Jak podaje XTB, konfiguracja i prowadzenie planów są bezpłatne, a start możliwy jest od 50 PLN |

Plany Inwestycyjne są w tym sensie bardzo praktyczne, że pozwalają inwestować regularnie bez budowania wszystkiego od zera. Jeden plan może zawierać maksymalnie 9 ETF-ów, a jeden klient może mieć do 10 planów. Dla osoby, która chce prostego systemu wpłat, to często bardziej użyteczne niż samodzielne klikanie każdego zakupu osobno.

Jeśli koszty są już jasne, można przejść do najważniejszej decyzji: jaki ETF albo jaki układ portfela wybrać, żeby nie przepłacić za prostą strategię.

Jak wybrać ETF pod własny cel

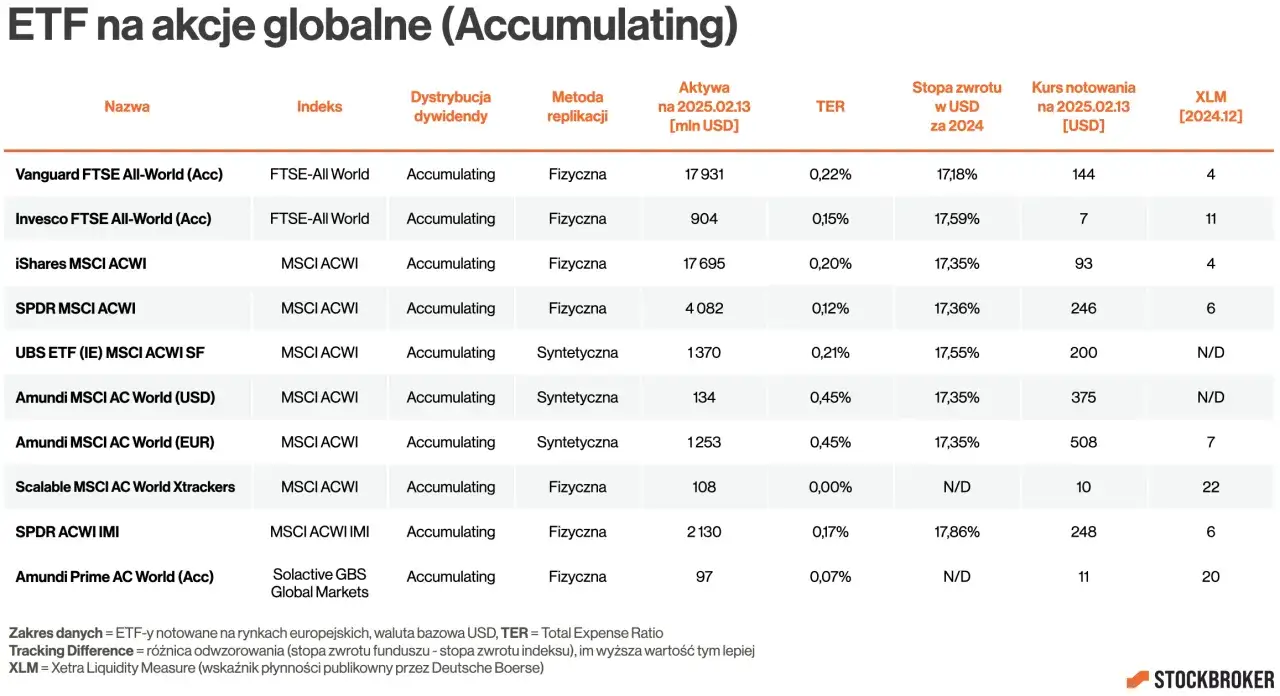

Gdy wybieram ETF dla portfela, patrzę przede wszystkim na trzy rzeczy: co fundusz śledzi, w jakiej walucie jest notowany i ile realnie kosztuje utrzymywanie pozycji. Sama nazwa funduszu niewiele mówi. Dużo ważniejsze jest to, czy ETF odwzorowuje szeroki rynek, konkretny sektor, czy może obligacje albo surowce. To właśnie indeks bazowy decyduje o tym, jak zachowa się Twój portfel w dobrych i słabszych okresach.

Przy prostym, długoterminowym podejściu zwykle wystarczą trzy scenariusze. Pierwszy to szeroki ETF globalny, jeśli chcesz możliwie szerokiej dywersyfikacji. Drugi to ETF na duży indeks amerykański, jeśli świadomie stawiasz na USA i akceptujesz większą koncentrację. Trzeci to ETF obligacyjny, jeśli zależy Ci na większej stabilności niż w portfelu opartym wyłącznie na akcjach. Dobrze też rozumieć różnicę między funduszem akumulującym a dystrybuującym: pierwszy reinwestuje dywidendy, drugi wypłaca je inwestorowi.

- Indeks bazowy mówi, co dokładnie kupujesz pośrednio.

- Waluta notowania wpływa na ryzyko przewalutowania.

- Opłata za zarządzanie ma znaczenie szczególnie przy długim horyzoncie.

- Styl funduszu powinien pasować do celu, a nie do chwilowej mody.

Ja najczęściej doradzam prostotę: lepiej mieć jeden dobrze dobrany ETF niż trzy podobne fundusze, które tylko sprawiają wrażenie rozbudowanej dywersyfikacji. To prowadzi już wprost do błędów, których łatwo uniknąć, jeśli nie działasz pod wpływem emocji.

Jakie błędy najczęściej psują wynik

Nawet dobry instrument można zepsuć złym zachowaniem. W przypadku ETF-ów i akcji problemem rzadko jest sam produkt, dużo częściej jest nim sposób użycia. Oto najczęstsze wpadki, które widzę najczęściej.

- Zakup po nazwie, nie po składzie - ETF brzmi znajomo, ale może śledzić zupełnie inny indeks, niż zakładałeś.

- Za duża koncentracja - portfel oparty na jednym kraju albo jednym sektorze bywa bardzo chwiejny.

- Ignorowanie waluty - przy częstych zakupach przewalutowanie potrafi zjeść część wyniku.

- Inwestowanie pieniędzy potrzebnych na raty lub bieżące wydatki - to najgorszy możliwy punkt startu, bo presja wyjścia z inwestycji rośnie wtedy przy pierwszym większym spadku.

- Brak planu wpłat - pojedynczy zakup daje wrażenie działania, ale nie buduje procesu.

Jeśli masz już na głowie drogie zobowiązania, najpierw uporządkuj spłatę, poduszkę finansową i dopiero potem wracaj do inwestowania. W portfelu pasywnym nie chodzi o to, żeby robić wrażenie aktywnością, tylko o to, żeby pieniądze pracowały bez dokładania sobie niepotrzebnego stresu. Następnym sensownym krokiem jest sprawdzenie, czy taki portfel warto prowadzić na zwykłym rachunku, czy lepiej skorzystać z IKE.

Kiedy IKE daje przewagę nad zwykłym rachunkiem

Jeśli myślisz o inwestowaniu długoterminowym, IKE w XTB potrafi być bardzo sensownym rozwiązaniem. W 2026 roku roczny limit wpłat na IKE wynosi 28 260 zł, minimalny depozyt to 1 PLN, a na rachunku można inwestować w ponad 7000 akcji i ETF-ów. To daje sporo swobody, zwłaszcza jeśli planujesz regularnie dokupować fundusze przez wiele lat.

Warto jednak pamiętać o ograniczeniach. Na IKE nie kupisz instrumentów CFD, a na ten moment nie ma też możliwości korzystania z Planów Inwestycyjnych w ramach tego konta. Rachunek prowadzony jest wyłącznie w PLN, więc przy zagranicznych ETF-ach i akcjach może pojawić się przewalutowanie z marżą 0,5%. Dla osoby, która chce po prostu kupować ETF i trzymać go latami, to nadal może być bardzo dobra konstrukcja. Dla kogoś, kto chce testować różne pomysły albo mieć pełną elastyczność, zwykły rachunek będzie prostszy.

- IKE ma sens, gdy myślisz o wieloletnim horyzoncie i chcesz wykorzystać ulgę podatkową.

- Zwykły rachunek ma sens, gdy chcesz większej swobody albo dopiero testujesz strategię.

- Plan Inwestycyjny sprawdza się najlepiej wtedy, gdy zależy Ci na automatyzacji i regularnych wpłatach.

Na tym etapie łatwo już zobaczyć, że nie chodzi o wybór między „dobrym” a „złym” produktem, tylko o dopasowanie rozwiązania do celu i do tego, ile dyscypliny jesteś w stanie utrzymać przez lata.

Najprostsza droga do portfela, który da się utrzymać latami

Gdybym miał zaczynać od nowa, wybrałbym jeden szeroki ETF, ustaliłbym stałą kwotę wpłaty i na początku nie komplikowałbym sobie życia dodatkowymi pozycjami. To zwykle działa lepiej niż pogoń za modnymi sektorami albo ciągłe poprawianie składu portfela. W inwestowaniu pasywnym najwięcej robi nie spektakularny ruch, tylko konsekwencja.

Jeśli Twoje finanse są już spokojne, a raty i bieżące zobowiązania nie zjadają budżetu, fundusze ETF przez XTB mogą być bardzo rozsądnym sposobem wejścia na rynek. Jeśli natomiast w tle są drogie pożyczki lub nieregularne spłaty, najpierw warto domknąć ten temat, bo żadna strategia inwestycyjna nie wybroni się przed zbyt dużym obciążeniem finansowym. Dopiero potem ma sens spokojne budowanie portfela, krok po kroku, bez presji i bez złudzeń, że sam produkt zrobi całą robotę.