Jak uniknąć kary z UFG i co zrobić, gdy wezwanie już dotarło?

- Kary za brak OC w 2026 roku są wysokie, powiązane z płacą minimalną i mogą sięgać od 1 602 zł do nawet 14 418 zł, w zależności od typu pojazdu i długości przerwy w ubezpieczeniu.

- UFG wykrywa brak OC automatycznie, korzystając z systemu "wirtualnego policjanta", który krzyżuje dane z CEPiK i baz ubezpieczycieli, bez konieczności kontroli drogowej.

- Najczęstsze przyczyny kar to wygaśnięcie polisy zbywcy po zakupie używanego auta, nieopłacenie rat składki lub błędne przekonanie, że nieużywany pojazd nie wymaga OC.

- Po otrzymaniu wezwania z UFG masz 30 dni na reakcję: opłacenie kary, udowodnienie posiadania OC lub złożenie wniosku o umorzenie/rozłożenie na raty.

- Możesz odwołać się od kary, jeśli jest niesłuszna (np. miałeś OC, auto sprzedane/wyrejestrowane), lub wnioskować o umorzenie/raty, jeśli kara jest zasadna, ale znajdujesz się w trudnej sytuacji życiowej.

- Najpoważniejszą konsekwencją braku OC jest regres ubezpieczeniowy UFG może żądać zwrotu wypłaconego odszkodowania, co może być kwotą idącą w setki tysięcy złotych.

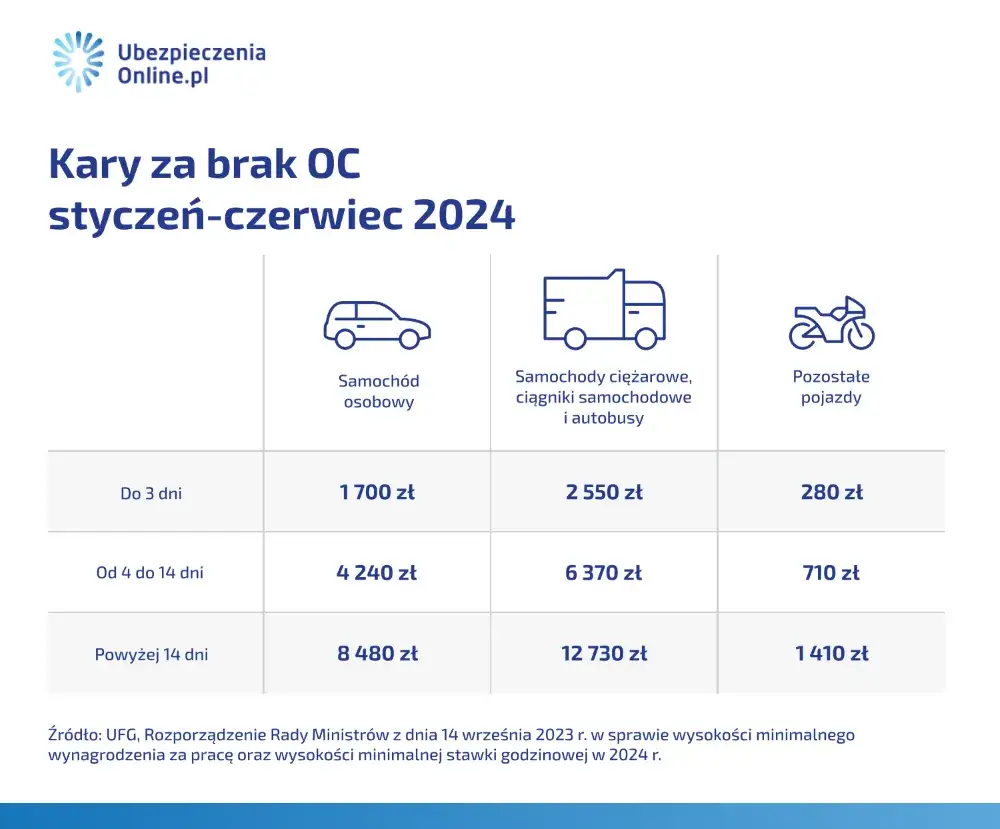

Wysokie kary z UFG: ile zapłacisz za brak OC w 2026 roku?

Kary za brak obowiązkowego ubezpieczenia OC są co roku aktualizowane i niestety, z roku na rok rosną. Ich wysokość jest bezpośrednio powiązana z wysokością minimalnego wynagrodzenia za pracę. W 2026 roku płaca minimalna wynosi 4806 zł brutto, co przekłada się na konkretne stawki, które mogą mocno uderzyć po kieszeni każdego kierowcę.| Rodzaj pojazdu | Długość przerwy w OC | Wysokość kary w 2026 roku |

|---|---|---|

| Samochody osobowe | Do 3 dni | 1 922 zł |

| Samochody osobowe | Od 4 do 14 dni | 4 806 zł |

| Samochody osobowe | Powyżej 14 dni | 9 612 zł |

| Samochody ciężarowe, ciągniki, autobusy | Do 3 dni | 2 884 zł |

| Samochody ciężarowe, ciągniki, autobusy | Od 4 do 14 dni | 7 209 zł |

| Samochody ciężarowe, ciągniki, autobusy | Powyżej 14 dni | 14 418 zł |

| Pozostałe pojazdy (np. motocykle, przyczepy) | Do 3 dni | 320 zł |

| Pozostałe pojazdy (np. motocykle, przyczepy) | Od 4 do 14 dni | 801 zł |

| Pozostałe pojazdy (np. motocykle, przyczepy) | Powyżej 14 dni | 1 602 zł |

Jak widać, wysokość kary zależy od rodzaju pojazdu oraz od długości okresu, w którym pojazd nie posiadał ważnego ubezpieczenia OC. W przypadku samochodów osobowych pełna kara to dwukrotność płacy minimalnej, dla ciężarowych trzykrotność, a dla pozostałych pojazdów jedna trzecia płacy minimalnej. To pokazuje, jak poważnie UFG traktuje obowiązek ubezpieczeniowy.

Jak działa "wirtualny policjant"? Zrozum, dlaczego UFG wie wszystko o Twojej polisie

Wielu kierowców zastanawia się, skąd UFG wie o braku OC, skoro nigdy nie zostali zatrzymani do kontroli. Odpowiedź jest prosta i nieco przerażająca dla zapominalskich: Fundusz korzysta z zaawansowanego, zautomatyzowanego systemu, potocznie nazywanego "wirtualnym policjantem". Ten system nieustannie krzyżuje dane pochodzące z Centralnej Ewidencji Pojazdów i Kierowców (CEPiK) z bazami danych wszystkich ubezpieczycieli. Dzięki temu UFG ma bieżący wgląd w status ubezpieczenia każdego zarejestrowanego pojazdu w Polsce. Jeśli system wykryje przerwę w ciągłości OC, automatycznie generuje wezwanie do zapłaty, które trafia do właściciela pojazdu. Kontrola odbywa się więc bez udziału człowieka i bez konieczności fizycznego zatrzymywania pojazdu.

To nie tylko kara: czym jest regres ubezpieczeniowy i dlaczego jest groźniejszy niż grzywna?

Kara finansowa z UFG, choć dotkliwa, to często tylko wierzchołek góry lodowej. Prawdziwe zagrożenie dla nieubezpieczonego kierowcy stanowi tzw. regres ubezpieczeniowy. Wyobraź sobie sytuację: prowadzisz pojazd bez ważnego OC i powodujesz wypadek. Ubezpieczeniowy Fundusz Gwarancyjny, zgodnie ze swoimi ustawowymi obowiązkami, wypłaci odszkodowanie poszkodowanym zarówno za szkody osobowe (leczenie, rehabilitacja, renty), jak i materialne (naprawa pojazdu, zniszczone mienie). I tu zaczyna się problem. Po wypłaceniu odszkodowania, UFG ma pełne prawo zażądać od Ciebie, jako sprawcy i właściciela nieubezpieczonego pojazdu, zwrotu całej wypłaconej kwoty. Mówimy tu o roszczeniach, które mogą sięgać dziesiątek, setek tysięcy, a w przypadku poważnych wypadków z ciężkimi obrażeniami, nawet milionów złotych. W moim przekonaniu, to właśnie perspektywa regresu ubezpieczeniowego powinna być najsilniejszą motywacją do pilnowania ważności polisy OC.

Nieświadome błędy: najczęstsze przyczyny kar z UFG

Często zdarza się, że kierowcy otrzymują wezwanie do zapłaty kary z UFG nie z powodu celowego unikania ubezpieczenia, ale z powodu nieświadomości lub prostego niedopatrzenia. Te nieświadome błędy są niestety bardzo kosztowne. Przyjrzyjmy się najczęstszym pułapkom, w które wpadają właściciele pojazdów.

Kupiłeś używane auto? Sprawdź, dlaczego OC po poprzednim właścicielu to tykająca bomba

Jedną z najczęstszych przyczyn kar z UFG jest błędne przekonanie, że polisa OC zakupionego używanego pojazdu automatycznie przedłuży się na nowego właściciela. To niestety mit! Polisa OC zbywcy jest ważna do końca okresu, na który została zawarta, ale nie odnawia się automatycznie dla nabywcy. Jeśli nie wykupisz nowej polisy po wygaśnięciu tej po poprzednim właścicielu, pojazd pozostanie bez ubezpieczenia, a Ty narazisz się na karę. Zawsze po zakupie używanego auta powinieneś jak najszybciej sprawdzić datę ważności obecnej polisy i zadbać o ciągłość ubezpieczenia.

Problem z ratami za polisę: kiedy nieopłacona składka prowadzi do braku ochrony?

Wielu ubezpieczycieli oferuje możliwość opłacania składki OC w ratach. To wygodne rozwiązanie, ale wymaga dyscypliny. Jeśli nie opłacisz wszystkich rat w terminie, Twoja polisa może nie przedłużyć się na kolejny rok. W efekcie, po zakończeniu okresu, na który była zawarta ostatnia opłacona rata, pojazd może pozostać bez ważnego ubezpieczenia. Brak opłacenia którejkolwiek raty jest sygnałem dla ubezpieczyciela, że nie chcesz kontynuować umowy, co skutkuje brakiem automatycznego odnowienia.

Samochód stoi w garażu i nie jeździ: obalamy mit, że nie potrzebuje ubezpieczenia

To jeden z najbardziej rozpowszechnionych i kosztownych mitów. Właściciele pojazdów często błędnie zakładają, że jeśli samochód nie jest używany, stoi w garażu, jest niesprawny lub czeka na naprawę, to nie musi posiadać ważnego ubezpieczenia OC. Nic bardziej mylnego! Obowiązek posiadania OC dotyczy każdego zarejestrowanego pojazdu mechanicznego, niezależnie od tego, czy jest on używany, czy nie. Jedynym sposobem na zwolnienie się z tego obowiązku jest formalne wyrejestrowanie pojazdu lub jego zbycie. Dopóki pojazd figuruje w rejestrze, OC jest obowiązkowe.

Proste niedopatrzenie, poważne konsekwencje: jak zapomnienie o terminie generuje koszty

W natłoku codziennych spraw łatwo zapomnieć o tak prozaicznej rzeczy, jak termin końca umowy ubezpieczenia. Niestety, UFG nie uznaje "zapomnienia" za okoliczność łagodzącą. W dobie automatycznych odnowień polis, wiele osób przyzwyczaiło się, że ubezpieczenie po prostu się przedłuża. Jednakże, jak wspomniałem wcześniej, są sytuacje, w których automatyczne odnowienie nie następuje (np. po zakupie używanego auta, czy braku opłacenia rat). Zwykłe przeoczenie daty wygaśnięcia polisy to jedna z najczęstszych, a zarazem najbardziej banalnych przyczyn nałożenia kary.

Skuteczna prewencja: jak uniknąć kary z UFG?

Uniknięcie kary z UFG jest znacznie prostsze, niż mogłoby się wydawać, i sprowadza się do kilku podstawowych zasad. Kluczem jest świadomość i regularne monitorowanie statusu swojej polisy. Jako Sebastian Nowakowski, zawsze podkreślam, że prewencja to najlepsza strategia.

Jak w 2 minuty sprawdzić ważność swojego OC w bazie UFG? Instrukcja krok po kroku

UFG udostępnia bardzo proste i darmowe narzędzie online, które pozwala w ciągu kilku sekund sprawdzić, czy dany pojazd posiada ważne ubezpieczenie OC. To podstawowe narzędzie, które każdy kierowca powinien znać i regularnie z niego korzystać, zwłaszcza po zakupie używanego auta.

- Wejdź na stronę internetową Ubezpieczeniowego Funduszu Gwarancyjnego (ufg.pl).

- Znajdź sekcję "Sprawdź OC" lub "Sprawdź ubezpieczenie OC pojazdu".

- Wybierz opcję wyszukiwania po numerze rejestracyjnym lub numerze VIN pojazdu.

- Wpisz wymagane dane i datę, na którą chcesz sprawdzić ważność polisy.

- Kliknij "Sprawdź" system natychmiast pokaże, czy pojazd ma ważne OC i u jakiego ubezpieczyciela.

Ustaw przypomnienia, których nie zignorujesz: skuteczne planowanie odnowienia polisy

W dzisiejszych czasach zapomnienie o ważnych terminach nie jest wymówką. Istnieje wiele skutecznych metod, aby zapewnić terminowe odnowienie polisy OC:

- Kalendarze cyfrowe: Ustaw przypomnienia w kalendarzu Google, Outlooku czy w smartfonie na miesiąc, dwa tygodnie i tydzień przed końcem polisy.

- Aplikacje mobilne: Wiele aplikacji bankowych lub dedykowanych do zarządzania pojazdem oferuje funkcje przypominania o terminach OC.

- Przypomnienia od ubezpieczycieli/brokerów: Zapisz się na powiadomienia od swojego ubezpieczyciela lub brokera. Często wysyłają oni SMS-y lub e-maile z przypomnieniem o zbliżającym się końcu polisy.

- Notatki fizyczne: Choć brzmi to staroświecko, karteczka na lodówce czy w portfelu może być równie skuteczna.

Kiedy polisa OC nie odnowi się automatycznie? Kluczowe zasady, które musisz znać

Zazwyczaj polisa OC odnawia się automatycznie, co jest wygodne. Istnieją jednak kluczowe wyjątki, o których musisz pamiętać:

- Po zakupie używanego pojazdu: Polisa zbywcy nie odnawia się automatycznie dla nowego właściciela. Musisz samodzielnie zadbać o nowe ubezpieczenie.

- Brak opłacenia wszystkich rat składki: Jeśli opłacasz OC w ratach i nie uregulujesz wszystkich płatności, ubezpieczyciel nie przedłuży polisy na kolejny rok.

- Wypowiedzenie umowy: Jeśli wypowiedziałeś umowę ubezpieczenia (np. w celu zmiany ubezpieczyciela), polisa oczywiście nie odnowi się automatycznie.

- Krótkoterminowe OC: Polisy krótkoterminowe (np. na 30 dni) nigdy nie odnawiają się automatycznie.

- Zmiana danych właściciela/pojazdu: W niektórych przypadkach istotne zmiany mogą wymagać aktywnego działania ze strony właściciela.

Otrzymałeś wezwanie z UFG? Twój plan działania

Otrzymanie wezwania do zapłaty kary z UFG może wywołać stres, ale najważniejsze to zachować spokój i działać metodycznie. Panika jest złym doradcą. Z mojego doświadczenia wynika, że kluczowe jest szybkie i przemyślane działanie.

Pierwsza zasada: nie panikuj. Ile masz czasu na odpowiedź i jakie są Twoje opcje?

Po otrzymaniu wezwania z UFG, masz 30 dni od dnia jego doręczenia na podjęcie działania. To nie jest dużo czasu, ale wystarczy, aby przeanalizować sytuację i wybrać odpowiednią ścieżkę. Twoje główne opcje to:

- Opłacenie kary: Jeśli wiesz, że kara jest zasadna, a Twoja sytuacja finansowa na to pozwala.

- Udowodnienie posiadania ważnego OC: Jeśli wezwanie jest niesłuszne i możesz wykazać, że w danym okresie miałeś ubezpieczenie.

- Złożenie wniosku o umorzenie lub rozłożenie na raty: Jeśli kara jest zasadna, ale znajdujesz się w trudnej sytuacji życiowej lub materialnej.

Analiza wezwania: jak czytać pismo z UFG i jakie informacje są kluczowe?

Przed podjęciem jakichkolwiek kroków, dokładnie przeczytaj wezwanie z UFG. Zwróć uwagę na następujące kluczowe informacje:

- Okres braku OC: Precyzyjnie określony czas, za który UFG naliczyło karę. To kluczowa informacja do weryfikacji.

- Wysokość kary: Kwota, którą masz zapłacić.

- Dane pojazdu: Numer rejestracyjny i VIN pojazdu, którego dotyczy wezwanie. Upewnij się, że to Twój pojazd.

- Termin płatności/odpowiedzi: Data, do której musisz zareagować.

- Podstawa prawna: Informacje o przepisach, na podstawie których nałożono karę.

Dokładna analiza tych danych pozwoli Ci ocenić, czy wezwanie jest zasadne i jakie kroki powinieneś podjąć.

Zapłacić od razu czy szukać innego rozwiązania? Ocena Twojej sytuacji

Decyzja o tym, czy zapłacić karę od razu, czy szukać innych rozwiązań, zależy od Twojej indywidualnej sytuacji:

- Kara jest zasadna i masz środki: Jeśli faktycznie nie miałeś OC w wskazanym okresie, a kwota kary nie stanowi dla Ciebie dużego obciążenia, najprostszym rozwiązaniem jest jej opłacenie. Unikniesz w ten sposób dalszych kosztów i działań windykacyjnych.

- Kara jest niesłuszna: Jeśli jesteś przekonany, że miałeś ważne OC, pojazd był sprzedany, skradziony lub wyrejestrowany, powinieneś złożyć odwołanie.

- Kara jest zasadna, ale masz trudności finansowe: W takiej sytuacji warto rozważyć złożenie wniosku o umorzenie kary lub rozłożenie jej na raty.

Pamiętaj, aby zawsze działać w terminie 30 dni od otrzymania wezwania. Brak reakcji może skutkować wszczęciem postępowania egzekucyjnego.

Niesłuszna kara? Jak skutecznie odwołać się od decyzji UFG

Zdarzają się sytuacje, gdy wezwanie z UFG jest wynikiem błędu w systemie lub braku aktualizacji danych. W takich przypadkach masz prawo i obowiązek odwołać się od decyzji. Kluczem jest przedstawienie solidnych dowodów.

Kiedy odwołanie ma największe szanse powodzenia? Lista uzasadnionych przypadków

Odwołanie od decyzji UFG ma największe szanse powodzenia w następujących, uzasadnionych przypadkach:

- Posiadanie ważnego OC: Wskazany w wezwaniu okres braku OC jest nieprawidłowy, ponieważ pojazd posiadał ważne ubezpieczenie.

- Sprzedaż pojazdu: Pojazd został sprzedany przed okresem, za który UFG naliczyło karę, a Ty możesz to udowodnić.

- Kradzież pojazdu: Pojazd został skradziony przed okresem braku OC.

- Wyrejestrowanie pojazdu: Pojazd został formalnie wyrejestrowany z ruchu drogowego przed okresem braku OC.

- Błąd w danych UFG: Wezwanie dotyczy innego pojazdu lub jest wynikiem pomyłki w systemie.

Jakie dokumenty przygotować? Umowa sprzedaży, zaświadczenie o zezłomowaniu i inne dowody niewinności

Aby Twoje odwołanie było skuteczne, musisz dołączyć do niego odpowiednie dokumenty potwierdzające Twoją rację. Przygotuj:

- Kopia ważnej polisy OC: Jeśli UFG błędnie wskazało brak ubezpieczenia.

- Kopia umowy kupna-sprzedaży pojazdu: Jeśli pojazd został sprzedany przed okresem braku OC.

- Zaświadczenie o zezłomowaniu pojazdu: Jeśli pojazd został wycofany z eksploatacji.

- Dowód wyrejestrowania pojazdu: Potwierdzenie z urzędu o wyrejestrowaniu.

- Zaświadczenie o zgłoszeniu kradzieży pojazdu: Z policji, jeśli pojazd został skradziony.

- Inne dokumenty: Wszelkie inne dowody, które mogą potwierdzić Twoją niewinność (np. dokumenty z urzędu komunikacji).

Jak napisać i gdzie wysłać odwołanie, aby zostało rozpatrzone?

Odwołanie powinno mieć formę pisemną. Musi zawierać Twoje dane, dane pojazdu, numer wezwania z UFG oraz jasne i zwięzłe uzasadnienie, dlaczego kara jest niesłuszna. Dołącz kopie wszystkich wspomnianych dokumentów. Pamiętaj, aby wysłać odwołanie listem poleconym za potwierdzeniem odbioru na adres Ubezpieczeniowego Funduszu Gwarancyjnego, który znajdziesz na wezwaniu. Zachowaj kopię odwołania i potwierdzenie nadania. To formalne podejście zwiększa szanse na szybkie i pozytywne rozpatrzenie sprawy.

Trudna sytuacja finansowa? Wniosek o umorzenie lub raty kary UFG

Co zrobić, gdy kara jest zasadna, ale Twoja sytuacja finansowa uniemożliwia jej jednorazową spłatę? UFG, choć jest instytucją egzekwującą prawo, nie jest bezduszne. W wyjątkowych sytuacjach możesz złożyć wniosek o ulgę w spłacie, czyli umorzenie (całkowite lub częściowe) lub rozłożenie na raty.

Trudna sytuacja życiowa: jakie argumenty przekonają Fundusz do zmiany decyzji?

UFG rozpatruje wnioski o ulgę w spłacie indywidualnie, biorąc pod uwagę "wyjątkowo trudną sytuację materialną i życiową" wnioskodawcy. Aby przekonać Fundusz, musisz przedstawić solidne argumenty i dowody. Do najczęściej uznawanych okoliczności należą:

- Ciężka choroba: Twoja lub członka rodziny, wymagająca kosztownego leczenia lub rehabilitacji.

- Utrata pracy/bezrobocie: Długotrwałe bezrobocie lub nagła utrata głównego źródła dochodu.

- Wysokie zadłużenie: Udokumentowane, znaczne zadłużenie, które uniemożliwia spłatę kary.

- Niskie dochody: Dochody na poziomie minimum socjalnego lub poniżej, uniemożliwiające pokrycie podstawowych potrzeb.

- Samotne wychowywanie dzieci: W połączeniu z niskimi dochodami.

- Inne wyjątkowe zdarzenia losowe: Klęski żywiołowe, poważne wypadki, które drastycznie pogorszyły Twoją sytuację.

Pamiętaj, że każdy przypadek jest oceniany indywidualnie, a kluczem jest udokumentowanie swojej trudnej sytuacji.

Krok po kroku: jak poprawnie wypełnić i złożyć wniosek o ulgę w spłacie

Poprawne złożenie wniosku o ulgę w spłacie jest kluczowe dla jego pozytywnego rozpatrzenia:

- Pobierz formularz: Na stronie UFG (ufg.pl) znajdziesz wzory wniosków o umorzenie/rozłożenie na raty.

- Wypełnij wniosek: Uzupełnij wszystkie pola, podając swoje dane, dane pojazdu i numer wezwania.

- Opisz sytuację: W sekcji "Uzasadnienie" szczegółowo opisz swoją trudną sytuację życiową i materialną. Bądź szczery i konkretny.

- Dołącz dokumenty: Załącz wszystkie dokumenty potwierdzające Twoje argumenty (np. zaświadczenia o zarobkach, świadczenia z ZUS/MOPS, historię choroby, zaświadczenie o statusie bezrobotnego, wyciągi bankowe, rachunki za leczenie, orzeczenia o niepełnosprawności).

- Wybierz formę ulgi: Wskaż, o jaką ulgę wnioskujesz (całkowite umorzenie, częściowe umorzenie, rozłożenie na raty, odroczenie terminu płatności).

- Podpisz wniosek: Pamiętaj o własnoręcznym podpisie.

- Wyślij wniosek: Wyślij listem poleconym za potwierdzeniem odbioru na adres UFG. Zachowaj kopię wniosku i potwierdzenie nadania.

Rozłożenie na raty, częściowe czy całkowite umorzenie: jakiej decyzji UFG możesz się spodziewać?

Po rozpatrzeniu Twojego wniosku, UFG może podjąć jedną z kilku decyzji, które, co ważne, są rozpatrywane indywidualnie:

- Całkowite umorzenie kary: Jest to najrzadsza decyzja, zarezerwowana dla sytuacji naprawdę wyjątkowo trudnych i udokumentowanych.

- Częściowe umorzenie kary: Fundusz może zdecydować o zmniejszeniu kwoty kary, uznając część Twoich argumentów.

- Rozłożenie na raty: To najczęstsza forma ulgi. UFG może rozłożyć karę na maksymalnie 24 nieoprocentowane raty, co znacznie ułatwia spłatę.

- Odroczenie terminu płatności: W wyjątkowych sytuacjach UFG może zgodzić się na przesunięcie terminu zapłaty kary.

- Odmowa: Jeśli Fundusz uzna, że Twoja sytuacja nie jest na tyle trudna, aby uzasadniać ulgę.

Niezależnie od decyzji, UFG zawsze poinformuje Cię o niej pisemnie. Jeśli decyzja będzie negatywna, możesz spróbować odwołać się od niej, przedstawiając dodatkowe argumenty lub dowody.

Przedawnienie kary z UFG: czy to skuteczna strategia?

Wielu dłużników, nie tylko w przypadku kar z UFG, zastanawia się nad strategią "przedawnienia". Czy w przypadku kar za brak OC jest to realna opcja?

Po jakim czasie kara się przedawnia i co może przerwać bieg tego terminu?

Zgodnie z przepisami, kara za brak obowiązkowego ubezpieczenia OC przedawnia się z upływem 3 lat od dnia kontroli. Dzień kontroli to moment, w którym UFG wykryło brak OC (np. przez "wirtualnego policjanta"). Niestety, bieg terminu przedawnienia jest bardzo łatwy do przerwania. Każda czynność organu egzekucyjnego mająca na celu ściągnięcie należności (np. wysłanie wezwania do zapłaty, wszczęcie postępowania egzekucyjnego, zajęcie wynagrodzenia, zajęcie rachunku bankowego, zajęcie ruchomości) przerywa bieg przedawnienia. Oznacza to, że po każdej takiej czynności, 3-letni termin zaczyna biec od nowa.

Dlaczego liczenie na przedawnienie to ryzykowna i zazwyczaj nieskuteczna strategia?

Z mojego doświadczenia wynika, że liczenie na przedawnienie kary z UFG to strategia niezwykle ryzykowna i w większości przypadków nieskuteczna. UFG dysponuje bardzo sprawnym aparatem windykacyjnym i z łatwością przerywa bieg przedawnienia. Oznacza to, że zamiast czekać na przedawnienie, które i tak prawdopodobnie nie nastąpi, narazisz się na dodatkowe koszty związane z postępowaniem egzekucyjnym (np. opłaty komornicze, odsetki). Zamiast unikać problemu, zawsze rekomenduję aktywne działanie czy to poprzez odwołanie, czy poprzez złożenie wniosku o umorzenie/raty. To znacznie bardziej odpowiedzialne i efektywne podejście.

Podsumowanie: Kluczowe zasady unikania kar z UFG

Obowiązkowe ubezpieczenie OC to nie tylko wymóg prawny, ale przede wszystkim zabezpieczenie dla Ciebie i innych uczestników ruchu drogowego. Unikanie kar z UFG jest prostsze, niż myślisz, i sprowadza się do kilku kluczowych nawyków. Pamiętaj, że świadomość i proaktywne działanie to Twoi najlepsi sojusznicy.

Prewencja jest kluczem: Twoja checklista do stałej kontroli nad OC

- Regularnie sprawdzaj ważność OC: Używaj narzędzia UFG online, zwłaszcza po zakupie używanego auta.

- Ustaw przypomnienia: Korzystaj z kalendarzy, aplikacji mobilnych lub powiadomień od ubezpieczyciela.

- Pilnuj rat: Jeśli płacisz w ratach, upewnij się, że wszystkie są opłacone, aby polisa automatycznie się odnowiła.

- Nie wierz mitom: Pamiętaj, że każdy zarejestrowany pojazd musi mieć OC, nawet jeśli stoi w garażu.

- Wyrejestruj nieużywany pojazd: Jeśli auto jest trwale wycofane z ruchu, formalnie je wyrejestruj.

Przeczytaj również: Zapomniane akcje PKP? Przewodnik, jak odzyskać swoje udziały

Reaguj mądrze: co robić, gdy problem już wystąpił, by zminimalizować straty

- Nie panikuj, działaj szybko: Masz 30 dni na reakcję po otrzymaniu wezwania.

- Dokładnie przeanalizuj wezwanie: Sprawdź okres, kwotę i dane pojazdu.

- Zbierz dowody: Jeśli kara jest niesłuszna, przygotuj dokumenty potwierdzające Twoją rację (polisa, umowa sprzedaży, wyrejestrowanie).

- Złóż odwołanie lub wniosek o ulgę: W zależności od sytuacji, odwołaj się od niesłusznej kary lub wnioskuj o umorzenie/raty, jeśli masz trudną sytuację.

- Nie licz na przedawnienie: To ryzykowna i zazwyczaj nieskuteczna strategia.