Ubezpieczeniowy Fundusz Gwarancyjny Twoja ochrona, gdy sprawca nie ma OC lub ubezpieczyciel upada

- UFG wypłaca odszkodowania poszkodowanym, gdy sprawca nie miał OC lub jest nieznany, a także w przypadku upadłości ubezpieczyciela.

- Fundusz kontroluje obowiązek posiadania OC, wykorzystując system "wirtualnego policjanta" i nakłada kary za jego brak.

- Działalność UFG finansowana jest głównie ze składek zakładów ubezpieczeń, kar za brak OC oraz regresów.

- Szkodę zgłasza się do dowolnego ubezpieczyciela, który przeprowadza likwidację i przekazuje sprawę do UFG.

- UFG prowadzi ogólnopolską bazę danych polis i oferuje narzędzia do sprawdzania OC pojazdów online.

- Fundusz ma prawo dochodzić zwrotu wypłaconych odszkodowań od nieubezpieczonych sprawców (regres ubezpieczeniowy), co może wiązać się z bardzo wysokimi kwotami.

![]()

Poznaj Ubezpieczeniowy Fundusz Gwarancyjny i jego kluczową rolę dla kierowców

UFG jako Twoja siatka bezpieczeństwa na drodze: Krótka definicja

Ubezpieczeniowy Fundusz Gwarancyjny to instytucja, która w polskim systemie ubezpieczeń pełni rolę swoistego "ostatniego ratunku". Działa na mocy Ustawy o ubezpieczeniach obowiązkowych, a jego głównym celem jest ochrona osób poszkodowanych w wypadkach komunikacyjnych oraz zapewnienie szczelności systemu obowiązkowych ubezpieczeń OC. W praktyce oznacza to, że jeśli dojdzie do zdarzenia drogowego, a sprawca nie ma ważnego OC lub jest nieznany, to właśnie UFG wkracza do akcji, aby poszkodowani nie zostali pozostawieni bez pomocy. To niezwykle ważne, ponieważ gwarantuje, że niezależnie od sytuacji, poszkodowany ma szansę na uzyskanie należnego odszkodowania.

Kto tworzy Fundusz i skąd pochodzą pieniądze na jego działalność?

- Składki zakładów ubezpieczeń: Głównym źródłem finansowania UFG są składki wnoszone przez wszystkie zakłady ubezpieczeń działające w Polsce. Aktualnie wynosi ona 1,3% składki przypisanej brutto z każdej sprzedanej polisy OC. To oznacza, że część pieniędzy, które płacimy za nasze ubezpieczenie, zasila Fundusz, tworząc zabezpieczenie dla nas wszystkich.

- Opłaty karne za brak OC: UFG nakłada kary na osoby, które nie dopełniły obowiązku posiadania ważnego ubezpieczenia OC. Te wpływy również zasilają budżet Funduszu.

- Wpływy z roszczeń regresowych: Kiedy UFG wypłaci odszkodowanie za sprawcę bez OC, ma prawo dochodzić od niego zwrotu tych środków. Pieniądze odzyskane w ten sposób (tzw. regres) również stanowią ważny element finansowania.

- Przychody z lokat: Fundusz inwestuje zgromadzone środki, a generowane w ten sposób przychody również wspierają jego działalność.

Kiedy UFG wypłaca odszkodowanie? Sytuacje, w których możesz liczyć na pomoc

Sytuacja 1: Sprawca wypadku nie ma ważnego OC co dalej?

To jedna z najczęstszych sytuacji, w której UFG przychodzi z pomocą. Jeśli jesteś poszkodowanym w wypadku, a sprawca jest znany, ale nie posiadał ważnego ubezpieczenia OC, nie musisz obawiać się, że zostaniesz z problemem sam. UFG pokrywa w pełnej wysokości zarówno szkody na osobie (np. koszty leczenia, rehabilitacji, a nawet renty w przypadku trwałego uszczerbku na zdrowiu), jak i w mieniu (np. naprawa uszkodzonego pojazdu, holowanie). Moją radą jest, aby zawsze dokładnie weryfikować status OC sprawcy, nawet jeśli na pierwszy rzut oka wydaje się, że wszystko jest w porządku.

Sytuacja 2: Sprawca uciekł z miejsca zdarzenia czy dostaniesz odszkodowanie?

Zdarza się, że sprawca wypadku ucieka z miejsca zdarzenia, pozostawiając poszkodowanego w trudnej sytuacji. W takim przypadku również możesz liczyć na wsparcie UFG, choć zasady są nieco inne. Fundusz wypłaca odszkodowanie za szkody na osobie w pełnej wysokości. Natomiast odszkodowanie za szkody w mieniu (np. uszkodzony samochód) jest wypłacane tylko wtedy, gdy u któregokolwiek z uczestników zdarzenia doszło do śmierci lub obrażeń ciała powodujących rozstrój zdrowia na okres dłuższy niż 14 dni. Co ważne, w takiej sytuacji odszkodowanie za szkodę majątkową jest pomniejszane o równowartość 300 euro. Warto o tym pamiętać, gdy znajdziemy się w tak nieprzyjemnej sytuacji.

Sytuacja 3: Twój ubezpieczyciel ogłosił upadłość jak UFG chroni Twoje interesy?

Upadłość zakładu ubezpieczeń to scenariusz, który może budzić poważne obawy u klientów. Na szczęście, dzięki UFG, Twoje interesy są chronione. W przypadku upadłości ubezpieczyciela, Fundusz gwarantuje wypłatę 100% świadczeń z obowiązkowych ubezpieczeń OC. Dodatkowo, jeśli posiadasz ubezpieczenie na życie u upadłego ubezpieczyciela, UFG gwarantuje 50% świadczeń, jednak nie więcej niż równowartość 30 000 euro. To pokazuje, jak kompleksową ochronę zapewnia ta instytucja, zabezpieczając nas przed nieprzewidzianymi zdarzeniami rynkowymi.Wypłata odszkodowania z UFG: Przewodnik krok po kroku

Gdzie zgłosić szkodę? Pierwszy i najważniejszy krok

Wielu poszkodowanych myśli, że szkodę, za którą odpowiedzialny jest UFG, należy zgłosić bezpośrednio do Funduszu. Nic bardziej mylnego! Zgodnie z procedurą, szkodę należy zgłosić do dowolnego zakładu ubezpieczeń, który sprzedaje polisy OC w Polsce. To bardzo ważna informacja, która często jest pomijana, a jej znajomość znacznie ułatwia proces likwidacji szkody.

Rola dowolnego ubezpieczyciela w procesie likwidacji szkody

Ubezpieczyciel, do którego zgłosisz szkodę, pełni kluczową rolę w całym procesie. Jego zadaniem jest nie tylko przyjęcie zgłoszenia, ale także przeprowadzenie pełnego postępowania likwidacyjnego. Obejmuje to ustalenie odpowiedzialności za zdarzenie oraz dokładne wyliczenie wysokości szkody. Dopiero po zebraniu wszystkich niezbędnych dokumentów i ustaleniu kwoty odszkodowania, ubezpieczyciel przekazuje kompletną dokumentację do UFG. To on jest Twoim pierwszym kontaktem i pośrednikiem w kontakcie z Funduszem.

Ile czasu ma Fundusz na wypłatę należnych Ci pieniędzy?

Po tym, jak ubezpieczyciel przekaże kompletne akta sprawy do UFG, Fundusz ma określony czas na wypłatę odszkodowania. Zgodnie z przepisami, UFG ma 30 dni na uregulowanie należności od momentu otrzymania wszystkich niezbędnych dokumentów. Warto pamiętać, że termin ten liczy się od momentu skompletowania akt, a nie od dnia zgłoszenia szkody do ubezpieczyciela. Dlatego tak ważne jest, aby jak najszybciej dostarczyć wszystkie wymagane dokumenty.

UFG to nie tylko odszkodowania: Inne kluczowe zadania Funduszu

„Wirtualny policjant”, czyli jak UFG kontroluje obowiązek posiadania OC

UFG to nie tylko instytucja wypłacająca odszkodowania, ale także strażnik systemu obowiązkowego OC. Fundusz wykorzystuje zaawansowany system informatyczny, potocznie nazywany "wirtualnym policjantem". Ten system analizuje dane z centralnej ewidencji pojazdów (CEPiK) oraz z bazy polis ubezpieczeniowych, aby systematycznie kontrolować, czy właściciele pojazdów dopełnili obowiązku zawarcia umowy ubezpieczenia OC. To niezwykle skuteczny mechanizm, który wykrywa przerwy w ubezpieczeniu, nawet te najkrótsze. W mojej ocenie, to jedno z najważniejszych narzędzi, które zapewnia szczelność systemu i chroni nas wszystkich.Kary za brak OC: Jakie są aktualne stawki i jak uniknąć dotkliwych konsekwencji?

W przypadku wykrycia braku ważnego ubezpieczenia OC, UFG ma obowiązek nałożyć na właściciela pojazdu opłatę karną. Wysokość tej kary jest ustawowo określona i zależy od rodzaju pojazdu oraz długości okresu bez ochrony ubezpieczeniowej. Stawki są aktualizowane co roku i mogą być naprawdę dotkliwe, zwłaszcza dla samochodów osobowych. Uniknięcie kary jest proste wystarczy zawsze pamiętać o terminowym wykupieniu polisy OC. Nawet jeden dzień zwłoki może skutkować nałożeniem opłaty, dlatego tak ważne jest, aby pilnować daty ważności ubezpieczenia.

Ogólnopolska baza danych Twoje narzędzie do weryfikacji polis

UFG administruje również niezwykle cenną, codziennie aktualizowaną ogólnopolską bazą danych polis komunikacyjnych OC i AC. Baza ta zawiera szczegółowe informacje o wszystkich zawartych umowach oraz historii szkód. To potężne narzędzie, które pozwala mi, jako ekspertowi, szybko zweryfikować status ubezpieczenia danego pojazdu. Dla każdego kierowcy to możliwość sprawdzenia, czy inny uczestnik kolizji posiadał ważne OC, co jest niezwykle przydatne w praktyce.

Regres ubezpieczeniowy: Dlaczego brak OC to ogromne ryzyko finansowe?

Co to jest regres i na czym polega?

Pojęcie regresu ubezpieczeniowego jest kluczowe dla zrozumienia, dlaczego brak OC to tak ogromne ryzyko. Regres to prawo UFG do dochodzenia zwrotu całej wypłaconej kwoty odszkodowania od sprawcy, który nie posiadał ważnego ubezpieczenia OC. Mówiąc prościej, jeśli Fundusz wypłaci pieniądze poszkodowanemu, bo Ty nie miałeś OC, to później zgłosi się do Ciebie z żądaniem zwrotu tych środków. To nie jest kwestia "jeśli", ale "kiedy" UFG zawsze dochodzi swoich praw, a konsekwencje mogą być druzgocące dla domowego budżetu.

Jakie kwoty UFG odzyskuje od nieubezpieczonych sprawców? Realne przykłady

Skala roszczeń regresowych może być naprawdę olbrzymia. W 2024 roku średnia kwota regresu dochodzonego przez UFG wynosiła około 20 tys. zł. To już znacząca suma dla większości Polaków. Jednak warto uświadomić sobie, że w przypadku poważnych wypadków, zwłaszcza tych ze szkodami na osobie, roszczenia mogą sięgać znacznie wyższych kwot. Zdarzały się już rekordowe roszczenia, które przekraczały nawet 2 miliony złotych! Wyobraź sobie, co to oznacza dla osoby, która nie miała OC i musi spłacać taką kwotę przez resztę życia. To realne przykłady, które dobitnie pokazują, że oszczędzanie na OC to pozorna oszczędność i ogromne ryzyko finansowe.

Praktyczne narzędzia UFG: Jak z nich korzystać na co dzień?

Jak w 30 sekund sprawdzić OC sprawcy kolizji po numerze rejestracyjnym?

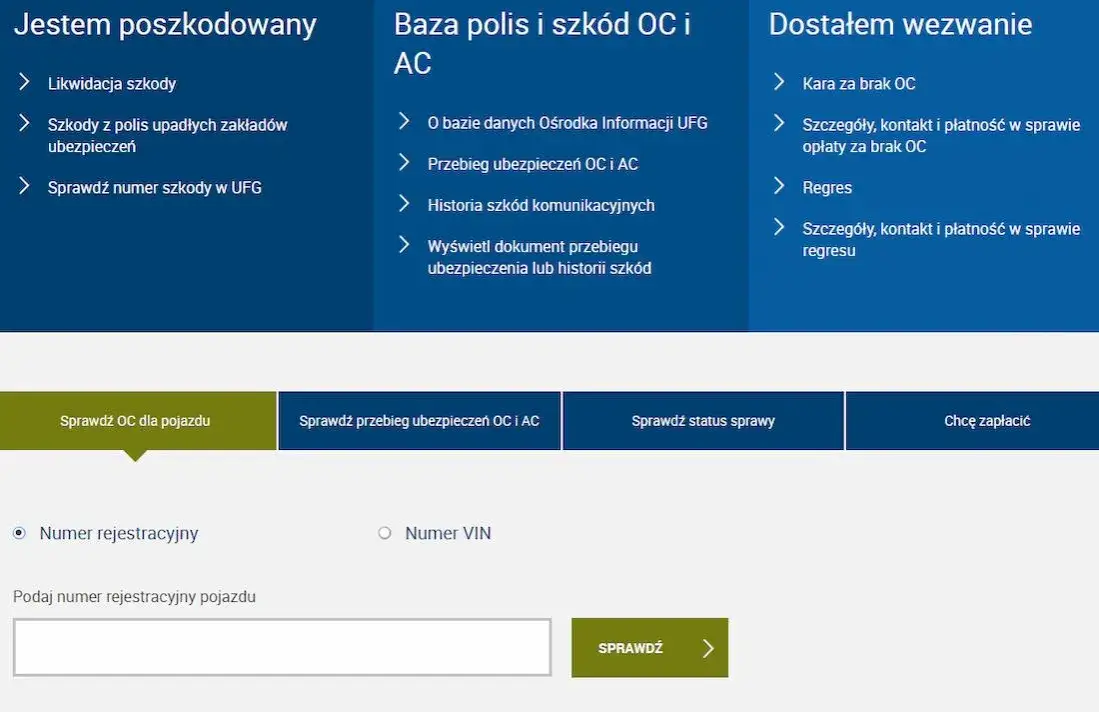

UFG udostępnia niezwykle przydatne narzędzie na swojej stronie internetowej ufg.pl. Wystarczy wejść na stronę, kliknąć w sekcję "Sprawdź OC pojazdu" i podać numer rejestracyjny lub numer VIN pojazdu, którego ubezpieczenie chcesz zweryfikować. W ciągu zaledwie kilku sekund otrzymasz informację, czy pojazd posiada ważne OC na konkretny dzień. To bezpłatne i bardzo proste w obsłudze narzędzie, które każdy kierowca powinien znać i używać w razie potrzeby, np. po stłuczce.

Przeczytaj również: Kiedy wycofać środki z funduszu? Uniknij błędów i zapłać mniej podatku.

Pobieranie historii ubezpieczenia: Kiedy i dlaczego warto to zrobić?

Po zalogowaniu się na swoje konto na stronie UFG, masz możliwość pobrania pełnej historii swojego ubezpieczenia OC i AC, a także historii szkód. Jest to niezwykle przydatne, gdy na przykład chcesz sprzedać samochód i udowodnić kupującemu bezszkodową jazdę, lub gdy zmieniasz ubezpieczyciela i potrzebujesz potwierdzenia swoich zniżek. Dostęp do historii ubezpieczenia pozwala również na weryfikację poprawności danych i ewentualne wyjaśnienie nieścisłości. Zdecydowanie polecam korzystanie z tej opcji, ponieważ daje ona pełny obraz Twojej historii ubezpieczeniowej.