Krajowy Rejestr Długów (KRD) to jedno z kluczowych narzędzi, które pozwala przedsiębiorcom i osobom fizycznym odzyskiwać należności, wpisując nieuczciwych dłużników do publicznie dostępnej bazy. Zrozumienie kosztów i procedur związanych z takim wpisem jest absolutnie kluczowe, aby móc świadomie ocenić opłacalność i skuteczność tej metody windykacji. W tym artykule przedstawię Ci kompleksowy przewodnik, który pomoże podjąć najlepszą decyzję.

Wpis dłużnika do KRD koszty i warunki zależą od statusu wierzyciela i kwoty długu

- Dla firm: Koszty wpisu są zazwyczaj częścią pakietów abonamentowych KRD (od ok. 160 zł do 990 zł miesięcznie), oferujących nielimitowane dopisywanie dłużników.

- Dla osób fizycznych: Wpis jest możliwy za pośrednictwem firm windykacyjnych lub innych BIG-ów; np. w BIG InfoMonitor koszt jednorazowego wpisu konsumenta to 69 zł brutto.

- Warunki formalne: Dług musi wynosić co najmniej 200 zł (konsument) lub 500 zł (przedsiębiorca) i być przeterminowany o minimum 30 dni.

- Obowiązkowe wezwanie: Przed wpisem należy wysłać dłużnikowi wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisu do BIG, od którego musi upłynąć co najmniej miesiąc.

- Procedura: Odbywa się online po rejestracji konta i dostarczeniu dokumentacji potwierdzającej dług.

- Skuteczność: Wpis do KRD to efektywne narzędzie motywujące dłużnika do spłaty, utrudniające mu dostęp do usług finansowych.

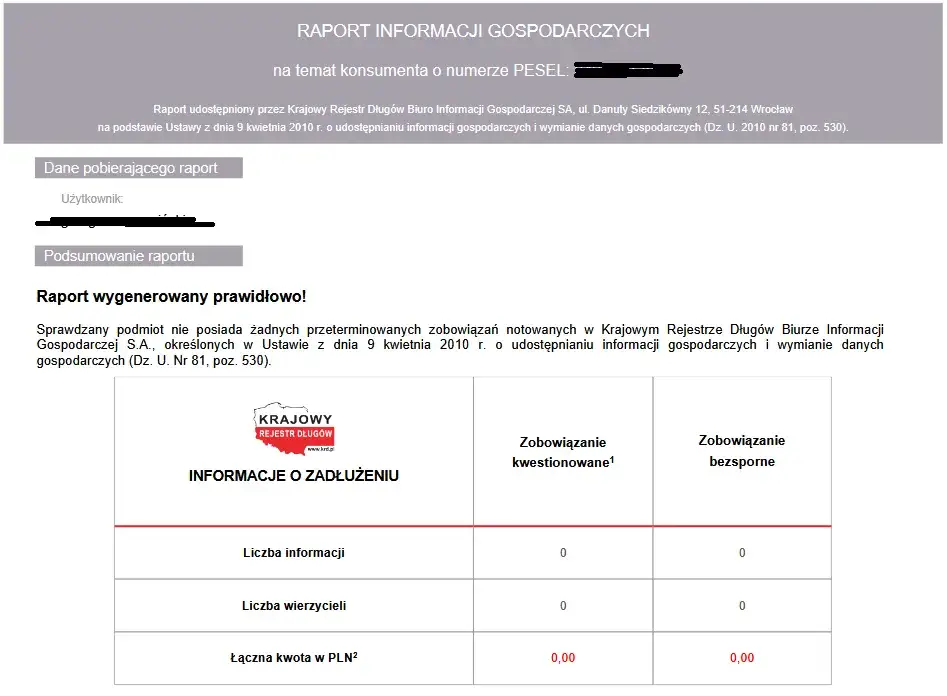

Krajowy Rejestr Długów, a właściwie Biuro Informacji Gospodarczej Krajowy Rejestr Długów BIG S.A., działa na podstawie Ustawy z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Jest to instytucja, której głównym celem jest gromadzenie i udostępnianie informacji o zadłużeniu podmiotów gospodarczych i osób fizycznych. Wpis do KRD to dla wierzyciela potężne narzędzie windykacyjne, które pozwala wywrzeć presję na dłużniku.

Wpisu do KRD może dokonać szerokie grono podmiotów. Przede wszystkim są to przedsiębiorcy, zarówno mali, jak i duzi, ale także instytucje finansowe, gminy, spółdzielnie mieszkaniowe. Co ważne, osoby fizyczne nieprowadzące działalności gospodarczej również mogą skorzystać z tej opcji, choć zazwyczaj odbywa się to za pośrednictwem wyspecjalizowanych firm windykacyjnych lub innych Biur Informacji Gospodarczej.

Wpis do KRD jest niezwykle skutecznym narzędziem windykacyjnym, ponieważ uderza w wiarygodność finansową dłużnika. Kiedy dłużnik znajdzie się w rejestrze, jego zdolność do funkcjonowania w obrocie gospodarczym zostaje znacząco ograniczona. Może mieć trudności z uzyskaniem kredytu w banku, pożyczki, leasingu, a nawet z zawarciem umowy abonamentowej na telefon czy internet. To realna motywacja do uregulowania zaległości, ponieważ nikt nie chce mieć "czarnej plamy" w swojej historii finansowej. Z mojego doświadczenia wynika, że sama groźba wpisu do KRD często wystarcza, by dłużnik podjął działania.

Jak wspomniałem, wierzycielem uprawnionym do wpisu dłużnika do KRD może być przedsiębiorca, instytucja finansowa, gmina czy spółdzielnia mieszkaniowa. Ważne jest, aby zrozumieć, że osoba fizyczna nieprowadząca działalności gospodarczej nie może samodzielnie wpisać innego konsumenta lub firmy bezpośrednio do KRD. W takim przypadku konieczne jest skorzystanie z pośrednictwa firmy windykacyjnej lub innego Biura Informacji Gospodarczej, na przykład BIG InfoMonitor, które oferuje takie usługi dla osób prywatnych. To kluczowa informacja, którą wielu moich klientów często pomija.

Ile kosztuje wpisanie dłużnika do KRD

Kwestia kosztów jest zawsze jednym z pierwszych pytań, jakie słyszę od klientów rozważających wpis dłużnika do KRD. Muszę od razu zaznaczyć, że cennik nie jest jednolity i zależy przede wszystkim od statusu wierzyciela czy jest to firma, czy osoba fizyczna oraz od zakresu usług, z których zamierza skorzystać.

Dla firm Krajowy Rejestr Długów najczęściej oferuje model abonamentowy. Koszt wpisu dłużnika jest wówczas elementem szerszego pakietu usług, który obejmuje często nielimitowane dopisywanie dłużników. KRD ma w swojej ofercie różne plany, takie jak Biznes Mini, Biznes Rozwój czy Biznes Ekspert. Ceny tych pakietów mogą wahać się od około 160 zł do ponad 990 zł miesięcznie. Na ostateczną cenę wpływa zakres dodatkowych usług, takich jak monitoring kontrahentów, możliwość pobierania raportów o wiarygodności finansowej czy dostęp do baz danych. Warto pamiętać, że istnieje też pakiet "Biznes Rzetelny", który jest podstawowy i nie obejmuje możliwości dopisywania dłużników.

- Monitoring kontrahentów: Pozwala na bieżąco śledzić zmiany w statusie finansowym partnerów biznesowych, co jest nieocenioną funkcją prewencyjną.

- Pobieranie raportów: Umożliwia weryfikację potencjalnych klientów lub dostawców przed nawiązaniem współpracy, minimalizując ryzyko.

- Dostęp do baz danych: Daje szerszy wgląd w informacje gospodarcze, wspierając procesy decyzyjne i zarządzanie ryzykiem.

Jeśli chodzi o osoby fizyczne i małe firmy, sytuacja wygląda nieco inaczej. Jak już wspomniałem, osoba fizyczna nie może dokonać wpisu bezpośrednio do KRD. Zamiast tego, może skorzystać z pośrednictwa firm windykacyjnych lub innych Biur Informacji Gospodarczej. Na przykład, w BIG InfoMonitor koszt jednorazowego przekazania informacji gospodarczej o dłużniku (konsumencie) wynosi 69 zł brutto. KRD dla osób prywatnych zazwyczaj kieruje zapytania o indywidualną wycenę, która jest uzależniona od rodzaju i wysokości długu oraz posiadanej dokumentacji. To sprawia, że dla pojedynczego długu osoby fizycznej, opcja przez inny BIG może być bardziej opłacalna niż abonament.

- Opłaty aktywacyjne: Niektóre BIG-i mogą pobierać jednorazową opłatę za założenie konta lub aktywację usługi.

- Opłaty za raporty: Jeśli pakiet abonamentowy ma limit raportów, za każdy dodatkowy raport trzeba będzie dopłacić.

- Koszty aktualizacji danych: W niektórych przypadkach, jeśli dane dłużnika ulegną zmianie, aktualizacja wpisu może wiązać się z dodatkową opłatą.

- Opłaty za usunięcie wpisu: Chociaż zazwyczaj usunięcie wpisu po spłacie długu jest bezpłatne lub wliczone w abonament, zawsze warto to sprawdzić w umowie.

Warunki formalne wpisu dłużnika do KRD

Zanim zdecydujesz się na wpisanie dłużnika do KRD, musisz bezwzględnie upewnić się, że spełniasz wszystkie warunki formalne. Ich pominięcie może skutkować odrzuceniem wniosku, a nawet konsekwencjami prawnymi, jeśli wpis okaże się nieuzasadniony. To jest element, którego nie wolno lekceważyć.

Pierwszym warunkiem jest minimalna kwota zadłużenia. Dla konsumenta dług musi wynosić co najmniej 200 zł, natomiast dla przedsiębiorcy co najmniej 500 zł. Dodatkowo, w obu przypadkach płatność musi być opóźniona o co najmniej 30 dni. To oznacza, że nie możesz wpisać dłużnika za drobną, świeżą zaległość.

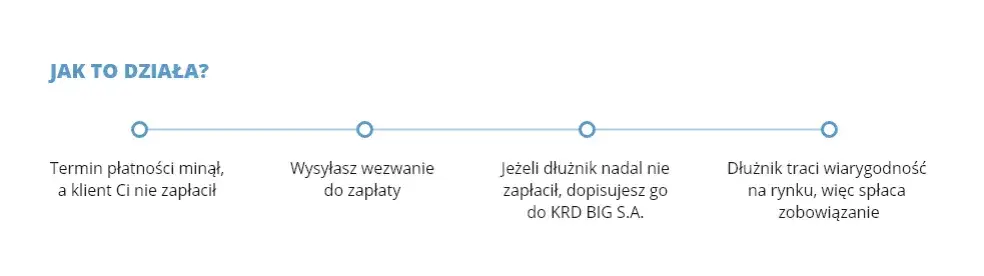

Kolejnym kluczowym elementem są terminy. Poza wspomnianymi 30 dniami opóźnienia w płatności, musisz pamiętać o wysłaniu dłużnikowi wezwania do zapłaty. Od momentu wysłania tego wezwania, zawierającego ostrzeżenie o zamiarze przekazania danych do BIG, musi upłynąć co najmniej miesiąc. Jest jednak pewien wyjątek: jeśli podstawą długu jest tytuł wykonawczy (np. wyrok sądu z klauzulą wykonalności), ten okres skraca się do 14 dni od wysłania wezwania.

Nie mogę wystarczająco podkreślić wagi prawidłowego wezwania do zapłaty. Musi być ono wysłane listem poleconym lub doręczone osobiście, abyś miał dowód jego otrzymania przez dłużnika. Co najważniejsze, wezwanie musi zawierać wyraźne ostrzeżenie o zamiarze przekazania danych dłużnika do Biura Informacji Gospodarczej. To jest sygnał dla dłużnika, że sprawa jest poważna i że jego wiarygodność finansowa jest zagrożona. Jak już wspomniałem, od wysłania tego wezwania musi minąć co najmniej miesiąc, zanim będziesz mógł dokonać wpisu.

Jak wpisać dłużnika do KRD krok po kroku

Wpisanie dłużnika do KRD, choć wymaga spełnienia wielu warunków formalnych, samo w sobie jest procesem zazwyczaj intuicyjnym, zwłaszcza jeśli korzystasz z platformy online. Kluczem jest jednak precyzja i kompletność danych. Pamiętaj, że każdy błąd może opóźnić cały proces.

Pierwszym krokiem jest założenie konta w serwisie KRD lub innego Biura Informacji Gospodarczej, z którego zamierzasz skorzystać. Proces ten zazwyczaj wiąże się z koniecznością weryfikacji Twoich danych jako wierzyciela czy to firmy, czy osoby fizycznej. Będziesz musiał podać swoje dane, NIP (jeśli prowadzisz działalność) i przejść przez procedurę aktywacji konta, często wymagającą potwierdzenia tożsamości.

Następnie musisz skompletować wszystkie niezbędne dokumenty, które jednoznacznie potwierdzają istnienie i wysokość długu. Do najważniejszych należą: niezapłacona faktura, umowa, na podstawie której powstało zobowiązanie, oraz dowód wysłania wezwania do zapłaty wraz z potwierdzeniem jego odbioru przez dłużnika. Bez tych dokumentów Twój wniosek zostanie odrzucony. To fundament, na którym opiera się cały proces.

- Dane dłużnika: Należy podać pełną nazwę firmy lub imię i nazwisko osoby fizycznej, NIP/PESEL, dokładny adres zamieszkania lub siedziby.

- Kwota długu: Precyzyjna kwota zadłużenia, wraz z odsetkami, jeśli są naliczane.

- Data wymagalności: Data, do której dłużnik powinien był uregulować płatność.

- Numer i data dokumentu: Numer i data faktury, umowy lub innego dokumentu potwierdzającego dług.

- Typ zobowiązania: Określenie, z jakiego tytułu powstał dług (np. sprzedaż towarów, wykonanie usługi).

Po złożeniu wniosku online, system BIG przystępuje do jego weryfikacji. Sprawdzane są wszystkie dostarczone dokumenty oraz zgodność danych. Jeśli wszystko jest w porządku i spełnione są wszystkie warunki formalne, wpis staje się widoczny w rejestrze. Zazwyczaj proces ten jest dość szybki po pozytywnej weryfikacji informacja o długu może pojawić się w KRD w ciągu kilku dni roboczych. To właśnie wtedy dłużnik zaczyna odczuwać realne konsekwencje swojego zadłużenia.

Dodatkowe korzyści i działania wspierające windykację

Wpisanie dłużnika do KRD to nie jedyna możliwość, jaką oferują Biura Informacji Gospodarczej. Warto spojrzeć szerzej na dostępne narzędzia, które mogą wspierać Twoje działania windykacyjne, a co ważniejsze prewencyjne, zapobiegając powstawaniu nowych długów.

KRD oferuje szereg funkcji prewencyjnych, które pomagają minimalizować ryzyko w biznesie. Jedną z nich jest pieczęć prewencyjna KRD, którą możesz umieszczać na swoich fakturach. To jasny sygnał dla Twoich kontrahentów, że w przypadku opóźnień w płatnościach, nie wahasz się korzystać z dostępnych narzędzi windykacyjnych. Dodatkowo, usługi monitoringu kontrahentów pozwalają na bieżąco śledzić zmiany w ich wiarygodności finansowej. Jeśli Twój partner biznesowy zacznie mieć problemy, otrzymasz powiadomienie, co pozwoli Ci szybko zareagować i zabezpieczyć swoje interesy.

Co ciekawe, KRD umożliwia również budowanie pozytywnego wizerunku. Możesz zgłaszać informacje nie tylko o dłużnikach, ale także o terminowych płatnościach. Dla rzetelnych firm to doskonała okazja, aby wyróżnić się na tle konkurencji i pokazać swoją wiarygodność, co może przekładać się na łatwiejszy dostęp do finansowania czy lepsze warunki współpracy z dostawcami.

W Polsce działa kilka Biur Informacji Gospodarczej, takich jak KRD, BIG InfoMonitor czy ERIF. Często zastanawiam się, czy warto zgłaszać dłużnika do wszystkich tych baz, aby zwiększyć presję. Moja odpowiedź brzmi: tak, jeśli jest to uzasadnione i opłacalne. Każdy wpis do kolejnego BIG-u zwiększa szanse na to, że dłużnik napotka na problemy przy próbie uzyskania finansowania czy usług. Pamiętaj jednak, że każdy taki wpis wiąże się z osobnymi kosztami i procedurami, więc zawsze warto dokładnie przeliczyć, czy dodatkowe wpisy są dla Ciebie opłacalne.

Spłata długu co dalej z wpisem w KRD

Po uregulowaniu długu przez dłużnika, Twoje obowiązki jako wierzyciela nie kończą się. Musisz pamiętać o kilku kluczowych kwestiach związanych z usunięciem wpisu z KRD, aby uniknąć nieprzyjemnych konsekwencji.

Zgodnie z przepisami, jako wierzyciel masz obowiązek usunąć wpis o dłużniku z KRD w ciągu 14 dni od otrzymania wpłaty. Niezależnie od tego, czy dłużnik spłacił całość, czy też doszło do ugody i spłaty częściowej, która zamyka sprawę, musisz zadbać o wykreślenie jego danych z rejestru. Wpis jest również usuwany automatycznie po 3 latach od ostatniej aktualizacji, ale nie później niż po 10 latach od jego dokonania, jednak nie powinieneś na to czekać.

Niewypełnienie obowiązku usunięcia wpisu w terminie może mieć poważne konsekwencje dla wierzyciela. Po pierwsze, grożą Ci kary finansowe, które mogą być nałożone przez odpowiednie organy. Po drugie, takie zaniedbanie negatywnie wpływa na Twój wizerunek i wiarygodność jako przedsiębiorcy. Dłużnik, który spłacił zobowiązanie, a nadal widnieje w rejestrze, może dochodzić swoich praw, co może prowadzić do niepotrzebnych sporów i utraty reputacji. Zawsze radzę moim klientom, aby traktowali ten obowiązek z najwyższą powagą.