W dzisiejszych czasach dbałość o swoją historię finansową jest kluczowa. Krajowy Rejestr Długów (KRD) to jedno z miejsc, gdzie gromadzone są informacje, które mogą zaważyć na Twojej wiarygodności. Ten kompleksowy przewodnik pomoże Ci zrozumieć, jak samodzielnie sprawdzić swoje dane w KRD, zinterpretować znalezione informacje, a także podjąć odpowiednie kroki, jeśli okaże się, że figurujesz na liście dłużników. Prowadzę Cię przez ten proces krok po kroku, abyś mógł z pełnym spokojem zadbać o swoją finansową przyszłość.

Sprawdzenie statusu w KRD jest proste i możliwe za darmo kompleksowy przewodnik po weryfikacji zadłużenia.

- Każdy konsument ma prawo do bezpłatnego sprawdzenia swoich danych w KRD raz na 6 miesięcy, co wymaga założenia konta i weryfikacji tożsamości.

- Wpis do KRD następuje, gdy dług wynosi min. 200 zł (konsument) lub 500 zł (firma), jest wymagalny od 30 dni, a wierzyciel wysłał wezwanie do zapłaty.

- Negatywny wpis w KRD znacząco obniża wiarygodność finansową, utrudniając uzyskanie kredytów, pożyczek czy nawet abonamentów telefonicznych.

- Po spłacie zadłużenia wierzyciel ma 14 dni na zgłoszenie usunięcia wpisu, a KRD kolejne 7 dni na jego wykreślenie.

- Bezzasadny wpis można zakwestionować, składając sprzeciw do KRD i dokumentując swoje racje; brak odpowiedzi wierzyciela w 14 dni skutkuje usunięciem wpisu.

- Przedawnienie długu nie powoduje automatycznego usunięcia go z KRD, ale może być podstawą do zakwestionowania wpisu.

Krajowy Rejestr Długów: Dlaczego jego sprawdzenie to finansowy obowiązek?

Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A. (KRD) to jedna z kluczowych prywatnych instytucji w Polsce, która gromadzi i udostępnia dane o zadłużeniu zarówno konsumentów, jak i firm. Jego rola w systemie finansowym jest nie do przecenienia. Banki, firmy pożyczkowe, a nawet operatorzy telekomunikacyjni czy dostawcy usług, zanim podejmą decyzję o udzieleniu kredytu, pożyczki czy podpisaniu umowy, zawsze sprawdzają potencjalnego klienta w KRD. Dane te stanowią dla nich podstawę do oceny Twojej wiarygodności finansowej. Z mojego doświadczenia wiem, że ignorowanie tego rejestru to prosta droga do problemów z dostępem do wielu usług i produktów finansowych.

Nie tylko kredyty: Jakie długi mogą zaprowadzić Cię do KRD?

Wiele osób myśli, że do KRD trafia się tylko za niespłacone kredyty. Nic bardziej mylnego! Rejestr ten jest znacznie szerszy i gromadzi informacje o różnego rodzaju przeterminowanych zobowiązaniach. Pamiętaj, że wierzycielem może być praktycznie każdy od banków i firm pożyczkowych, przez operatorów telekomunikacyjnych, spółdzielnie mieszkaniowe, aż po inne firmy, a nawet osoby fizyczne, które np. pożyczyły Ci pieniądze i posiadają odpowiednie dokumenty.

- Dla konsumentów, aby wierzyciel mógł dokonać wpisu do KRD, muszą być spełnione trzy warunki:

- Łączna kwota zadłużenia wynosi minimum 200 zł.

- Zobowiązanie jest wymagalne od co najmniej 30 dni.

- Wierzyciel wysłał wezwanie do zapłaty (zawierające ostrzeżenie o zamiarze wpisu do KRD), a od jego wysłania upłynął co najmniej miesiąc.

- Dla firm warunki są podobne, z tą różnicą, że minimalna kwota zadłużenia wynosi 500 zł.

BIK a KRD: Poznaj kluczową różnicę, która wpływa na Twoją zdolność kredytową

Często spotykam się z pytaniem, jaka jest różnica między KRD a BIK. To kluczowe rozróżnienie, które każdy powinien znać. Krajowy Rejestr Długów (KRD) oraz inne Biura Informacji Gospodarczej (BIG-i, np. ERIF, BIG InfoMonitor) to przede wszystkim rejestry dłużników. Gromadzą one informacje o zobowiązaniach, które są przeterminowane, czyli mówiąc wprost o długach, których nie spłacamy w terminie. Wpis do KRD ma charakter wyłącznie negatywny i świadczy o Twojej niewypłacalności.Z kolei Biuro Informacji Kredytowej (BIK) to zupełnie inna instytucja. BIK gromadzi informacje o wszystkich Twoich zobowiązaniach kredytowych zarówno tych spłacanych terminowo, jak i tych z opóźnieniami. Co ważne, pozytywna historia w BIK, czyli regularne i terminowe spłacanie kredytów i pożyczek, buduje Twoją zdolność kredytową i wiarygodność. Banki bardzo cenią sobie klientów z dobrą historią w BIK. Negatywny wpis w KRD natomiast niemal automatycznie stawia Cię w trudnej sytuacji, drastycznie obniżając Twoje szanse na uzyskanie jakiegokolwiek finansowania.

Jak sprawdzić, czy jesteś w KRD? Kompletna instrukcja krok po kroku

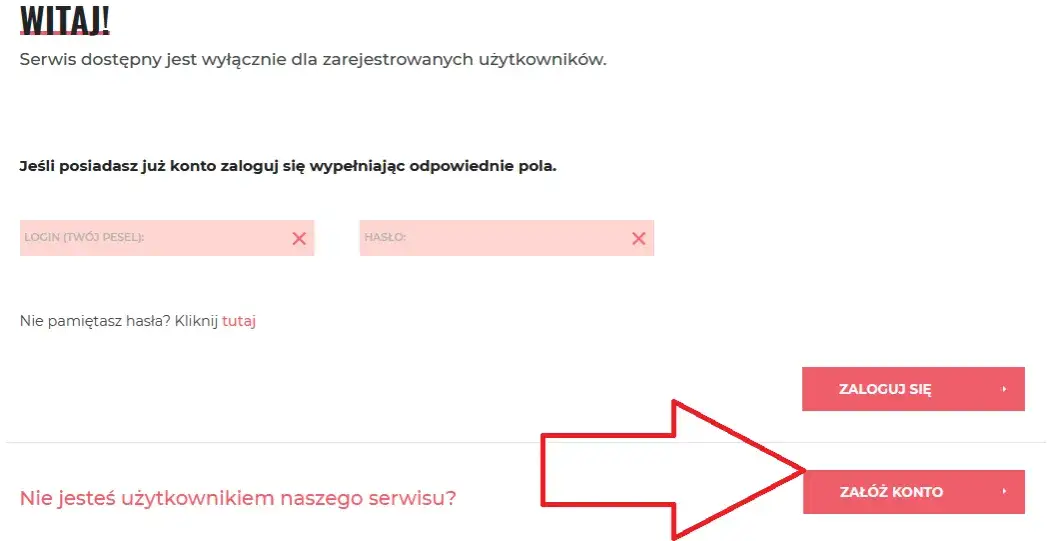

Zgodnie z polskim prawem, każdy konsument ma prawo do bezpłatnego sprawdzenia informacji na swój temat w Krajowym Rejestrze Długów raz na 6 miesięcy. To bardzo ważna opcja, z której zdecydowanie warto korzystać. Aby to zrobić, należy założyć konto na dedykowanym portalu dla konsumentów: konsument.krd.pl. Cały proces jest intuicyjny, ale wymaga precyzji.

Zakładanie konta na portalu KRD: Od rejestracji do potwierdzenia tożsamości

Oto szczegółowa instrukcja, jak założyć konto i uzyskać dostęp do swojego raportu:

- Wejdź na stronę KRD dla konsumentów: Otwórz przeglądarkę internetową i wpisz adres konsument.krd.pl.

- Rozpocznij rejestrację: Na stronie głównej znajdź przycisk lub link do rejestracji nowego konta. Zazwyczaj jest to opcja "Zarejestruj się" lub "Załóż konto".

- Wypełnij formularz rejestracyjny: Zostaniesz poproszony o podanie podstawowych danych osobowych, takich jak imię, nazwisko, numer PESEL, adres e-mail, numer telefonu oraz ustalenie hasła. Upewnij się, że wszystkie dane są wpisane poprawnie, ponieważ będą one służyć do weryfikacji Twojej tożsamości.

- Aktywuj konto: Po wypełnieniu formularza na podany adres e-mail otrzymasz link aktywacyjny. Kliknij w niego, aby aktywować swoje konto.

- Zaloguj się do serwisu: Użyj swojego adresu e-mail i ustalonego hasła, aby zalogować się na nowo utworzone konto.

- Wybierz metodę weryfikacji tożsamości: Po pierwszym zalogowaniu system poprosi Cię o weryfikację tożsamości. Jest to niezbędny krok, aby KRD mogło mieć pewność, że to Ty próbujesz uzyskać dostęp do swoich danych.

Co musisz wiedzieć o weryfikacji? Przelew za 1 zł czy skan dowodu?

KRD oferuje dwie główne metody weryfikacji tożsamości, które mają na celu zapewnienie bezpieczeństwa Twoich danych. Pierwsza to przelew weryfikacyjny na symboliczną kwotę 1 zł. Wybierając tę opcję, zostaniesz przekierowany do bramki płatności, gdzie wykonasz przelew ze swojego konta bankowego. Ważne jest, aby dane właściciela konta bankowego były zgodne z danymi podanymi podczas rejestracji w KRD. To zazwyczaj najszybsza i najwygodniejsza metoda, ponieważ weryfikacja następuje niemal natychmiast po zaksięgowaniu przelewu. Druga metoda to przesłanie skanu lub zdjęcia dowodu osobistego. Ta opcja może potrwać nieco dłużej, ponieważ wymaga ręcznej weryfikacji przez pracownika KRD. Niezależnie od wybranej metody, upewnij się, że wszystkie dane są czytelne i zgodne z rzeczywistością.

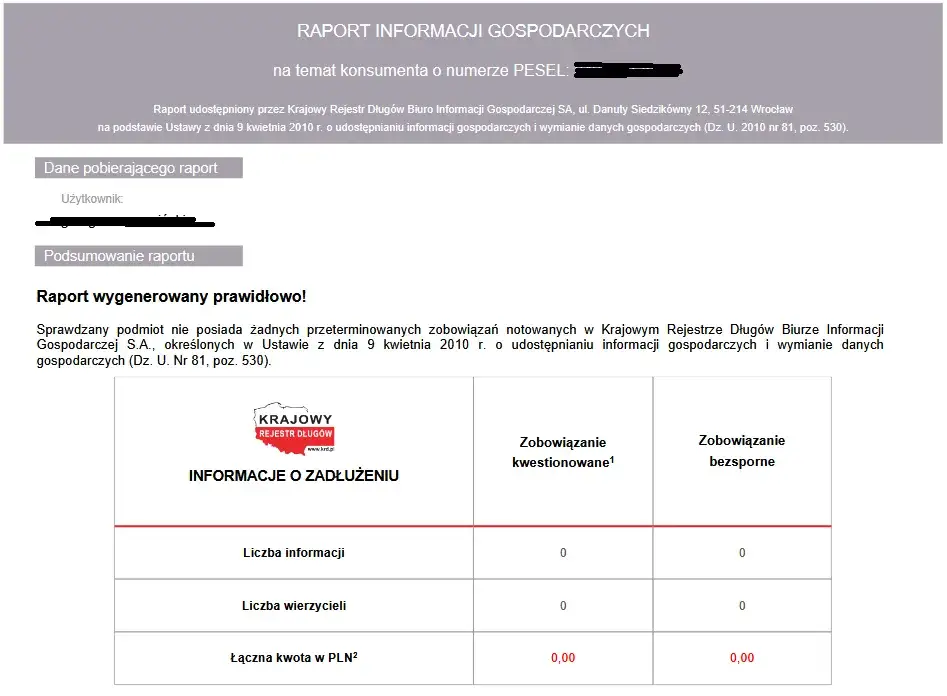

Pobieranie i analiza raportu: Jak czytać dane, by wszystko zrozumieć?

Po pomyślnej weryfikacji tożsamości, na swoim koncie w serwisie konsument.krd.pl będziesz mógł pobrać raport na swój temat. Zazwyczaj jest to plik PDF. Nie spiesz się z jego przeglądaniem. Dokładna analiza jest kluczowa. Zwróć uwagę na następujące kluczowe informacje:

- Dane wierzyciela: Kto dokonał wpisu? Czy znasz tę firmę lub osobę?

- Kwota zadłużenia: Jaka jest dokładna suma, której dotyczy wpis?

- Termin wymagalności zobowiązania: Od kiedy dług jest przeterminowany?

- Data wpisu do KRD: Kiedy informacja o Twoim zadłużeniu została dodana do rejestru?

- Numer zobowiązania: Często wierzyciele podają numer umowy lub faktury, co ułatwia identyfikację długu.

Zrozumienie tych danych pozwoli Ci ocenić skalę problemu i podjąć odpowiednie kroki. Jeśli raport jest pusty, to świetnie! Oznacza to, że Twoje dane nie figurują w KRD.

Znalazłeś swoje dane w KRD? Co to oznacza i co dalej robić?

Znalezienie swojego nazwiska i numeru PESEL w Krajowym Rejestrze Długów to z pewnością stresująca sytuacja. Oznacza to, że Twoja wiarygodność finansowa została znacząco obniżona. W praktyce trafiasz na swego rodzaju "czarną listę" dłużników, co ma bardzo realne konsekwencje w życiu codziennym i finansowym. Nie panikuj jednak ważne jest, aby zrozumieć, co to oznacza i jakie kroki możesz podjąć, aby rozwiązać problem.

Odmowa kredytu, problem z abonamentem: Gdzie jeszcze napotkasz trudności?

Negatywny wpis w KRD może mieć szerokie i nieprzyjemne konsekwencje. Z mojego doświadczenia wiem, że lista problemów jest długa:

- Odmowa kredytu lub pożyczki: To najbardziej oczywista konsekwencja. Banki i firmy pożyczkowe niemal natychmiast odrzucą Twój wniosek.

- Problemy z leasingiem: Jeśli planujesz wziąć samochód w leasing, wpis w KRD skutecznie to uniemożliwi.

- Trudności z zakupami na raty: Sklepy oferujące sprzedaż ratalną również sprawdzają KRD, co może skutkować odmową.

- Brak możliwości zawarcia umowy na abonament: Operatorzy telekomunikacyjni czy dostawcy internetu często odmawiają podpisania umowy na abonament, oferując jedynie usługi pre-paid.

- Problemy z wynajmem mieszkania: Coraz częściej właściciele nieruchomości sprawdzają potencjalnych najemców w KRD.

- Trudności w biznesie: Jeśli prowadzisz firmę, wpis w KRD może utrudnić nawiązywanie współpracy z kontrahentami czy uzyskanie finansowania dla Twojej działalności.

Czy każdy wpis jest taki sam? Zrozumienie kwoty i terminu zadłużenia

Wpisy w KRD mogą się różnić. Nie każdy dług jest od razu wyrokiem. Ważne jest, aby dokładnie zrozumieć dane zawarte w pobranym raporcie. Zwróć szczególną uwagę na kwotę zadłużenia czy jest to drobna suma, czy poważne zobowiązanie? Równie istotny jest termin wymagalności, czyli od kiedy dług jest przeterminowany. Im dłużej figurujesz w rejestrze i im większa jest kwota, tym trudniej będzie Ci odbudować wiarygodność. Dokładne zrozumienie tych szczegółów pozwoli Ci ocenić skalę problemu i zaplanować strategię działania.

Mój wpis w KRD jest niesłuszny! Jak skutecznie zakwestionować dane?

Zdarza się, że wpis w KRD jest bezzasadny dług został już spłacony, nigdy nie istniał, albo jest przedawniony. W takiej sytuacji nie możesz tego zignorować! Musisz podjąć aktywne kroki, aby zakwestionować wpis. Kluczem do sukcesu jest posiadanie odpowiednich dowodów. Przygotuj się na to, że będziesz musiał udowodnić swoją rację.

- Potwierdzenia spłaty: Jeśli dług został spłacony, zbierz wszystkie potwierdzenia przelewów, wpłat gotówkowych, zaświadczenia od wierzyciela o uregulowaniu zobowiązania.

- Korespondencja z wierzycielem: Zachowaj e-maile, listy, protokoły rozmów, w których kwestionowałeś dług lub uzgadniałeś jego spłatę.

- Wyroki sądowe: Jeśli sprawa trafiła do sądu i zapadł wyrok korzystny dla Ciebie (np. o oddaleniu powództwa wierzyciela), będzie to mocny dowód.

- Dowody na nieistnienie długu: Wszelkie dokumenty, które świadczą o tym, że zobowiązanie nigdy nie powstało lub zostało błędnie przypisane.

Krok 2: Składanie oficjalnego sprzeciwu do KRD procedura i terminy

Jeśli masz mocne dowody na to, że wpis jest niesłuszny, możesz złożyć oficjalny sprzeciw bezpośrednio do KRD. Procedura ta jest sformalizowana i wymaga staranności. Na stronie konsument.krd.pl znajdziesz odpowiedni formularz lub instrukcje, jak to zrobić. W sprzeciwie musisz jasno wskazać, dlaczego uważasz wpis za bezzasadny, oraz dołączyć wszystkie zgromadzone dowody. Pamiętaj, aby zachować kopię złożonego sprzeciwu oraz potwierdzenie jego wysłania. Dokładne dokumentowanie swoich racji jest tutaj absolutnie kluczowe.

Co się dzieje po złożeniu sprzeciwu? Rola wierzyciela i możliwe scenariusze

Po otrzymaniu Twojego sprzeciwu KRD nie usuwa wpisu od razu. Najpierw rozpatruje Twoją sprawę i, jeśli uzna sprzeciw za zasadny, wzywa wierzyciela do ustosunkowania się do niego. Wierzyciel ma na to 14 dni. To bardzo ważny termin! Jeśli w tym czasie wierzyciel nie odpowie na wezwanie KRD lub nie dostarczy dowodów potwierdzających zasadność wpisu, KRD jest zobowiązane do usunięcia Twoich danych z rejestru. Jeśli wierzyciel podtrzyma wpis i przedstawi dowody, sprawa może się skomplikować i być może będziesz musiał rozważyć dalsze kroki prawne.

Jak usunąć swoje dane z KRD po spłacie długu? Przewodnik po wykreśleniu

Najprostszym i najskuteczniejszym sposobem na usunięcie swoich danych z Krajowego Rejestru Długów jest uregulowanie całego zadłużenia. To pierwszy i najważniejszy krok do uzyskania "czystej karty" finansowej. Gdy dług zostanie spłacony, uruchamia się procedura, która powinna doprowadzić do wykreślenia Twoich danych z rejestru. Pamiętaj, że to nie Ty samodzielnie usuwasz wpis, ale wierzyciel ma obowiązek to zgłosić.

Obowiązki wierzyciela: Ile ma czasu na zgłoszenie spłaty i co, jeśli tego nie zrobi?

Zgodnie z przepisami, po spłacie całego zadłużenia wierzyciel ma obowiązek w ciągu 14 dni złożyć wniosek o usunięcie wpisu z KRD. To jego prawny obowiązek! Niestety, w praktyce zdarza się, że wierzyciele zapominają o tym lub celowo zwlekają. Jeśli po upływie 14 dni od spłaty długu Twój wpis nadal widnieje w KRD, powinieneś podjąć działania. Najpierw ponagl wierzyciela skontaktuj się z nim pisemnie (e-mail, list polecony) i zażądaj natychmiastowego wywiązania się z obowiązku. Jeśli to nie poskutkuje, możesz złożyć sprzeciw do KRD, dołączając dowód spłaty długu. KRD wówczas wezwie wierzyciela do ustosunkowania się do Twojego sprzeciwu.

Cały proces w praktyce: Ile dni trwa usunięcie wpisu od momentu spłaty?

Podsumowując, proces usunięcia wpisu z KRD po spłacie długu wygląda następująco: wierzyciel ma 14 dni na zgłoszenie spłaty do KRD. Następnie KRD ma kolejne 7 dni na usunięcie wpisu z rejestru od momentu otrzymania wniosku od wierzyciela. Oznacza to, że w idealnym scenariuszu, Twoje dane powinny zniknąć z KRD w ciągu maksymalnie 21 dni od daty uregulowania zobowiązania. Warto monitorować swój status po tym czasie, aby upewnić się, że wszystko przebiegło zgodnie z planem.

Wpis w KRD a przedawnienie długu: Co warto wiedzieć?

Kwestia przedawnienia długu jest często mylona z jego automatycznym usunięciem z KRD. Niestety, to nie działa w ten sposób. Przedawnienie długu nie powoduje jego automatycznego usunięcia z Krajowego Rejestru Długów. Wierzyciel ma prawo nadal utrzymywać wpis w rejestrze, nawet jeśli dług jest już przedawniony. Przedawnienie oznacza jedynie, że wierzyciel traci możliwość dochodzenia roszczenia na drodze sądowej, jeśli dłużnik podniesie zarzut przedawnienia. To istotna różnica, którą należy zrozumieć.

Jak podniesienie zarzutu przedawnienia może wpłynąć na Twój wpis w rejestrze?

Choć przedawnienie nie usuwa wpisu automatycznie, może stanowić silną podstawę do jego zakwestionowania. Jeśli wierzyciel będzie próbował dochodzić spłaty przedawnionego długu na drodze sądowej, a Ty skutecznie podniesiesz zarzut przedawnienia, sąd oddali powództwo. Taki wyrok sądowy, stwierdzający, że wierzyciel nie może już skutecznie dochodzić roszczenia, może być mocnym dowodem do złożenia sprzeciwu w KRD. Wówczas KRD, po zapoznaniu się z wyrokiem, powinno usunąć wpis jako bezzasadny. Pamiętaj jednak, że samo przedawnienie bez aktywnego działania z Twojej strony nie zmieni Twojego statusu w rejestrze.

Prewencja jest kluczem: Jak na bieżąco monitorować status w KRD?

Jak to często bywa, lepiej zapobiegać niż leczyć. Aktywne monitorowanie swojego statusu w KRD to najlepsza prewencja przed nieprzyjemnymi niespodziankami. Oprócz darmowego raportu raz na 6 miesięcy, KRD oferuje również płatne usługi, które mogą być bardzo przydatne dla osób chcących mieć pełną kontrolę nad swoją historią zadłużenia. Mowa tu o pakietach, które umożliwiają częstsze pobieranie raportów, a co najważniejsze alerty o dopisaniu Twojego numeru PESEL do bazy. Koszty takich pakietów dla konsumentów to zazwyczaj kilkadziesiąt złotych rocznie. Uważam, że dla osób, które są aktywne finansowo, planują większe zakupy na raty, kredyty czy po prostu chcą spać spokojnie, taka inwestycja w bieżące monitorowanie jest jak najbardziej uzasadniona. Pozwala to na szybką reakcję w przypadku ewentualnego, nawet błędnego, wpisu.

Przeczytaj również: Frankowicze: odzyskaj pieniądze! Poznaj drogę do wolności od kredytu

Dobre nawyki finansowe, które uchronią Cię przed trafieniem na listę dłużników

Na koniec, chciałbym podkreślić, że najlepszą obroną przed KRD jest odpowiedzialne zarządzanie swoimi finansami. Kilka prostych nawyków może uchronić Cię przed wieloma problemami:

- Terminowe regulowanie zobowiązań: Płać rachunki, raty kredytów i inne należności zawsze na czas. Ustaw przypomnienia lub zlecenia stałe.

- Kontrola budżetu: Regularnie monitoruj swoje dochody i wydatki, aby unikać nadmiernego zadłużania się.

- Czytanie umów: Zawsze dokładnie czytaj umowy, zanim je podpiszesz, aby zrozumieć wszystkie warunki i potencjalne konsekwencje.

- Ostrożność z pożyczkami: Zaciągaj pożyczki tylko wtedy, gdy masz pewność, że będziesz w stanie je spłacić.

- Budowanie poduszki finansowej: Posiadanie oszczędności na nieprzewidziane wydatki może uchronić Cię przed wpadnięciem w spiralę zadłużenia.