W dzisiejszym dynamicznym świecie biznesu, gdzie każda decyzja może mieć dalekosiężne konsekwencje, weryfikacja zadłużenia kontrahenta jest nie tylko dobrą praktyką, ale wręcz kluczowym elementem strategii zarządzania ryzykiem. Jako doświadczony przedsiębiorca, widziałem zbyt wiele firm, które straciły płynność finansową lub reputację z powodu nierozważnej współpracy. Ten artykuł to kompleksowy przewodnik, który krok po kroku pokaże Ci, gdzie i jak szukać informacji o kondycji finansowej Twoich potencjalnych partnerów biznesowych w Polsce, abyś mógł podejmować świadome i bezpieczne decyzje.

Skuteczna weryfikacja zadłużenia firmy kluczowe rejestry i metody sprawdzania kontrahentów

- Darmowe źródła to Krajowy Rejestr Zadłużonych (KRZ), KRS, CEIDG oraz Biała Lista Podatników VAT.

- Płatne bazy komercyjne, takie jak Krajowy Rejestr Długów (KRD) czy BIG InfoMonitor, dostarczają szczegółowych informacji o zaległościach płatniczych.

- KRZ skupia się na postępowaniach upadłościowych i restrukturyzacyjnych, natomiast BIG-i na bieżących długach handlowych.

- Do weryfikacji potrzebne są dane takie jak NIP, KRS lub PESEL.

- Dodatkowe metody to prośba o zaświadczenia z ZUS/US oraz analiza opinii w internecie.

Zanim podpiszesz umowę: dlaczego weryfikacja kontrahenta to Twój biznesowy obowiązek?

Współpraca biznesowa opiera się na zaufaniu, to prawda. Jednak w realiach rynkowych, samo zaufanie nie wystarczy, aby zabezpieczyć interesy Twojej firmy. Weryfikacja kontrahenta przed nawiązaniem współpracy, a także w trakcie jej trwania, to absolutna podstawa. Nie jest to przejaw braku wiary w drugą stronę, lecz świadome i profesjonalne podejście do prowadzenia biznesu, które minimalizuje ryzyko finansowe i reputacyjne.

Z mojego doświadczenia wynika, że ignorowanie tego kroku może prowadzić do bardzo poważnych problemów. Zawsze powtarzam, że lepiej poświęcić trochę czasu na sprawdzenie partnera, niż później tracić znacznie więcej na windykację czy ratowanie płynności finansowej. To inwestycja w bezpieczeństwo i stabilność Twojej działalności.

Ukryte ryzyko we współpracy: jakie konsekwencje niesie współpraca z zadłużoną firmą?

Współpraca z firmą, która ma problemy finansowe, to jak stąpanie po cienkim lodzie. Konsekwencje mogą być bardzo dotkliwe:

- Utrata płynności finansowej: Brak zapłaty za Twoje usługi lub produkty może zachwiać Twoją własną płynnością, szczególnie jeśli operujesz na niskich marżach lub masz wielu takich dłużników.

- Problemy z windykacją: Odzyskanie należności od zadłużonego kontrahenta jest często trudne, czasochłonne i kosztowne, wymagając angażowania prawników czy firm windykacyjnych.

- Odpowiedzialność solidarna: W niektórych przypadkach, np. przy transakcjach powyżej 15 tys. zł z pominięciem Białej Listy Podatników VAT, możesz ponieść solidarną odpowiedzialność za zaległości podatkowe kontrahenta.

- Utrata reputacji: Powiązanie Twojej firmy z niewypłacalnym lub nieuczciwym partnerem może negatywnie wpłynąć na Twój wizerunek w branży i wśród klientów.

- Strata czasu i zasobów: Zamiast skupiać się na rozwoju, będziesz musiał poświęcać energię na rozwiązywanie problemów wynikających z nieudanej współpracy.

Sprawdzanie firmy to nie brak zaufania, a przejaw profesjonalizmu

Chcę to wyraźnie podkreślić: weryfikacja kontrahenta to nie sygnał braku zaufania, ale przejaw profesjonalizmu i odpowiedzialności. W dzisiejszych czasach jest to standardowa praktyka biznesowa, która pozwala świadomie zarządzać ryzykiem. Każdy rozsądny przedsiębiorca rozumie, że zabezpieczanie własnych interesów jest fundamentem długoterminowego sukcesu. To element due diligence, który chroni Twoją firmę przed potencjalnymi zagrożeniami i pozwala budować relacje z solidnymi i wiarygodnymi partnerami.

Pierwsze kroki bez kosztów: jak za darmo sprawdzić podstawową kondycję finansową firmy?

Zanim zainwestujesz w płatne raporty, istnieje wiele darmowych źródeł, które dostarczą Ci podstawowych, ale niezwykle ważnych informacji o kondycji finansowej i prawnej Twojego potencjalnego partnera. Zawsze zaczynam od tych metod, ponieważ są łatwo dostępne i często wystarczające do wstępnej oceny.

Krajowy Rejestr Zadłużonych (KRZ): Twoja pierwsza linia obrony

Krajowy Rejestr Zadłużonych (KRZ) to publiczne i bezpłatne źródło informacji prowadzone przez Ministerstwo Sprawiedliwości. Jest to absolutna podstawa, gdy chcemy sprawdzić, czy firma nie jest w trakcie postępowania upadłościowego, restrukturyzacyjnego, lub czy nie toczy się wobec niej bezskuteczna egzekucja komornicza. Dostęp do KRZ jest jawny, a wyszukiwanie odbywa się po numerze NIP, PESEL lub KRS. To miejsce, gdzie dowiemy się o najpoważniejszych problemach finansowych.

W KRZ znajdziesz informacje o:

- Postępowaniach restrukturyzacyjnych (np. układowych, sanacyjnych).

- Postępowaniach upadłościowych (ogłoszenie upadłości, umorzenie).

- Postępowaniach egzekucyjnych, które okazały się bezskuteczne.

- Osobach fizycznych prowadzących działalność gospodarczą, wobec których umorzono egzekucję z powodu jej bezskuteczności.

Analiza sprawozdań finansowych w KRS: jak czytać finanse spółki jak otwartą księgę?

Dla spółek kapitałowych (spółki z o.o., spółki akcyjne) Krajowy Rejestr Sądowy (KRS) oferuje bezpłatny dostęp do ich sprawozdań finansowych. To prawdziwa skarbnica wiedzy! Możesz pobrać bilans, rachunek zysków i strat oraz informację dodatkową. Analizując te dokumenty, jestem w stanie ocenić ogólną kondycję finansową firmy.

Kluczowe informacje do weryfikacji to:

- Wynik finansowy: Czy firma generuje zyski, czy ponosi straty? Powtarzające się straty to sygnał ostrzegawczy.

- Poziom zadłużenia: Jakie jest ogólne zadłużenie firmy? Czy rośnie z roku na rok?

- Struktura aktywów i pasywów: Czy firma ma wystarczająco dużo aktywów obrotowych, aby pokryć krótkoterminowe zobowiązania?

- Kapitał własny: Czy kapitał własny jest dodatni i stabilny, czy też ulega erozji?

- Zaległości wobec ZUS i US: Choć nie wprost, czasem w informacjach dodatkowych można znaleźć wzmianki o istotnych zaległościach.

CEIDG i KRS: szybka kontrola statusu prawnego Twojego partnera

Zarówno Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG) dla jednoosobowych działalności gospodarczych, jak i Krajowy Rejestr Sądowy (KRS) dla spółek, to podstawowe narzędzia do sprawdzenia statusu prawnego firmy. Wpisując NIP lub KRS, szybko dowiesz się, czy firma jest aktywna, czy może została zawieszona, wykreślona z rejestru, czy jest w likwidacji. To absolutne minimum, aby upewnić się, że masz do czynienia z legalnie działającym podmiotem.

Biała Lista Podatników VAT: prosty test na wiarygodność podatkową

Biała Lista Podatników VAT to narzędzie, które każdy przedsiębiorca powinien znać i regularnie z niego korzystać. Pozwala sprawdzić, czy Twój kontrahent jest czynnym podatnikiem VAT i czy numer rachunku bankowego, na który zamierzasz przelać pieniądze, znajduje się na liście powiązanej z jego NIP-em. Dlaczego to takie ważne? Jeśli dokonasz płatności powyżej 15 tys. zł na rachunek spoza tej listy, możesz ponieść solidarną odpowiedzialność za ewentualne zaległości podatkowe VAT Twojego kontrahenta. To ryzyko, którego z łatwością unikniesz, sprawdzając listę przed każdą większą transakcją.

Internet jako źródło informacji: gdzie szukać opinii i nieoficjalnych sygnałów ostrzegawczych?

Nie lekceważ potęgi internetu jako źródła informacji. Wyszukiwarki internetowe, fora branżowe, media społecznościowe, a także portale z opiniami o pracodawcach czy usługach, mogą dostarczyć cennych, choć nieoficjalnych, sygnałów ostrzegawczych. Szukam tam informacji o reputacji firmy, ewentualnych skargach od klientów czy pracowników, problemach z płatnościami, czy też niepokojących zmianach w zarządzie. Oczywiście, do takich informacji należy podchodzić z pewną dozą ostrożności i weryfikować je w innych źródłach, ale często są one pierwszym dzwonkiem alarmowym.

Głębsza analiza, większa pewność: płatne i niezawodne źródła informacji o długach

Gdy darmowe metody nie dostarczają wystarczających informacji lub gdy skala planowanej współpracy jest duża, warto sięgnąć po płatne, komercyjne źródła. Biura Informacji Gospodarczej (BIG-i) to potężne narzędzia, które pozwolą Ci uzyskać znacznie pełniejszy obraz zadłużenia firmy.

Biura Informacji Gospodarczej (BIG): czym są i dlaczego warto z nich korzystać?

Biura Informacji Gospodarczej (BIG) to komercyjne bazy danych, które gromadzą i udostępniają informacje o zaległościach płatniczych zarówno firm, jak i konsumentów. Wierzyciele (np. banki, firmy leasingowe, telekomy, a także inni przedsiębiorcy) mogą wpisywać do nich dane o niezapłaconych fakturach czy ratach kredytowych. Korzystanie z BIG-ów to kluczowy element kompleksowej weryfikacji, ponieważ ujawniają one bieżące długi handlowe, których nie znajdziesz w publicznych rejestrach.

W Polsce działa kilka głównych BIG-ów:

- Krajowy Rejestr Długów (KRD) BIG SA

- BIG InfoMonitor SA

- ERIF Biuro Informacji Gospodarczej SA

Krajowy Rejestr Długów (KRD): jak w praktyce sprawdzić firmę po numerze NIP?

Krajowy Rejestr Długów (KRD) to jedna z największych i najbardziej rozpoznawalnych platform wymiany informacji gospodarczej w Polsce. Umożliwia weryfikację firmy po numerze NIP, a w zamian otrzymujesz raport zawierający informacje o ewentualnych zaległościach płatniczych. Proces jest zazwyczaj prosty: po zarejestrowaniu się na platformie i opłaceniu usługi, wpisujesz NIP kontrahenta i w ciągu kilku minut otrzymujesz szczegółowy raport. Raport z KRD może ujawnić nie tylko fakt istnienia długu, ale często także jego wysokość, wierzyciela oraz datę powstania zaległości. To bardzo cenne dane, które pomagają ocenić skalę problemu.

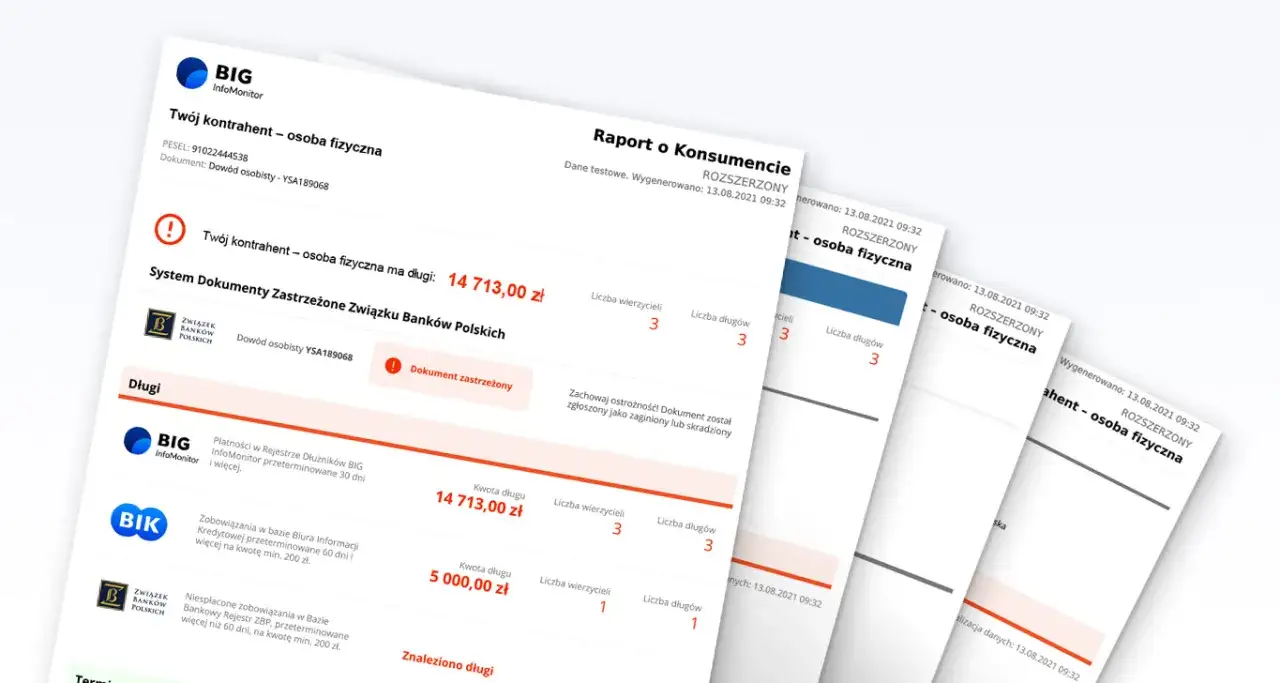

BIG InfoMonitor: jak uzyskać dostęp do danych bankowych z BIK i ZBP?

BIG InfoMonitor wyróżnia się na tle innych BIG-ów dzięki swojej współpracy z Biurem Informacji Kredytowej (BIK) oraz Związkiem Banków Polskich (ZBP). Ta unikalna integracja pozwala, za zgodą sprawdzanego podmiotu, uzyskać dostęp nie tylko do informacji o długach handlowych, ale także do danych o kredytach bankowych. To daje znacznie pełniejszy obraz finansowy firmy, włączając w to historię kredytową i ewentualne problemy z obsługą zobowiązań bankowych. Jeśli planujesz dużą transakcję lub długoterminową współpracę, uzyskanie zgody kontrahenta na taki rozszerzony raport może być niezwykle wartościowe.

ERIF i inne bazy: kiedy warto sprawdzić kilka rejestrów jednocześnie?

Oprócz KRD i BIG InfoMonitor, na rynku działa również ERIF Biuro Informacji Gospodarczej SA. W niektórych, szczególnie ryzykownych przypadkach, warto sprawdzić więcej niż jeden rejestr BIG. Dlaczego? Ponieważ wierzyciele nie mają obowiązku wpisywania dłużników do wszystkich baz jednocześnie. Firma może mieć zaległości wpisane tylko w jednym BIG-u. Aby uzyskać najbardziej kompleksowy obraz zadłużenia i zminimalizować ryzyko, czasami decyduję się na sprawdzenie kilku źródeł. To zwiększa szansę na wykrycie wszystkich potencjalnych problemów.

Ile kosztuje pewność? Przegląd cen raportów i usług abonamentowych

Cena za sprawdzenie firmy w BIG-ach jest zazwyczaj przystępna i stanowi niewielki ułamek potencjalnych strat. Pojedynczy raport kosztuje zazwyczaj od kilkudziesięciu do około stu złotych, w zależności od wybranego BIG-u i zakresu raportu. Dla firm, które regularnie weryfikują kontrahentów, dostępne są również usługi abonamentowe, które oferują niższe ceny za raporty i dodatkowe funkcjonalności, takie jak monitoring wybranych podmiotów. Moim zdaniem, to niewielki koszt w porównaniu do spokoju ducha i bezpieczeństwa, jakie zyskujesz.

KRZ a KRD: kluczowe różnice, które musisz znać, by nie popełnić błędu

Wielu przedsiębiorców myli Krajowy Rejestr Zadłużonych (KRZ) z Krajowym Rejestrem Długów (KRD) lub innymi BIG-ami. To błąd, który może kosztować. Chociaż oba rejestry dotyczą zadłużenia, ich charakter, cel i rodzaj ujawnianych informacji są diametralnie różne. Zrozumienie tych różnic jest kluczowe dla skutecznej weryfikacji.

Rejestr publiczny vs. baza komercyjna: gdzie szukać jakich informacji?

Aby ułatwić zrozumienie, przygotowałem tabelę porównawczą, która jasno pokazuje główne różnice:

| Cecha | Krajowy Rejestr Zadłużonych (KRZ) | Krajowy Rejestr Długów (KRD) / BIG-i |

|---|---|---|

| Charakter | Rejestr publiczny, prowadzony przez Ministerstwo Sprawiedliwości. | Bazy komercyjne, prowadzone przez prywatne firmy. |

| Koszt | Darmowy dostęp. | Płatne raporty i usługi abonamentowe. |

| Rodzaj ujawnianych informacji | Postępowania upadłościowe, restrukturyzacyjne, bezskuteczne egzekucje komornicze. Informacje o najpoważniejszych problemach finansowych, często już w fazie sądowej. | Bieżące zaległości płatnicze (np. niezapłacone faktury, raty kredytów, leasingów). Informacje o długach handlowych z różnych sektorów gospodarki. |

| Cel | Jawność postępowań sądowych dotyczących niewypłacalności i restrukturyzacji. | Wymiana informacji gospodarczej, ocena wiarygodności płatniczej, narzędzie do motywowania dłużników do spłaty. |

Rodzaj długu ma znaczenie: od zaległej faktury po wniosek o upadłość

Jak widać z tabeli, rodzaj długu ma kluczowe znaczenie dla oceny ryzyka. Wpis w BIG-u, np. o zaległej fakturze za usługi telekomunikacyjne, może świadczyć o chwilowych problemach z płynnością lub nawet o sporze handlowym. Natomiast wpis w KRZ o wszczęciu postępowania upadłościowego to sygnał o skrajnie poważnych problemach, które często oznaczają koniec działalności firmy w dotychczasowej formie. Ważne jest, że informacje w BIG-ach mogą pojawić się znacznie wcześniej, zanim firma stanie się formalnie niewypłacalna i trafi do KRZ. Dlatego tak ważne jest, aby korzystać z obu rodzajów źródeł, aby mieć pełny obraz sytuacji.

Interpretacja wyników: co robić, gdy znajdziesz negatywne informacje o kontrahencie?

Znalezienie negatywnych informacji o kontrahencie nie zawsze musi oznaczać natychmiastowe zerwanie współpracy. Kluczem jest odpowiednia interpretacja wyników i podjęcie świadomych działań. Moje doświadczenie pokazuje, że nie każda negatywna informacja jest wyrokiem.

Jak ocenić skalę problemu: jeden wpis w BIG a postępowanie w KRZ

Przede wszystkim, musisz ocenić wagę znalezionych informacji. Pojedynczy, niewielki wpis w BIG, zwłaszcza jeśli jest to świeża zaległość, może być wynikiem chwilowego zatoru płatniczego, sporu handlowego lub nawet błędu. W takiej sytuacji warto dopytać kontrahenta o wyjaśnienie. Zupełnie inaczej należy traktować wielokrotne wpisy w różnych BIG-ach, świadczące o chronicznych problemach z płatnościami, a już najbardziej alarmujące są informacje o wszczętych postępowaniach w KRZ (upadłość, restrukturyzacja, bezskuteczna egzekucja). Te ostatnie wskazują na poważne, systemowe problemy finansowe i w większości przypadków powinny skutkować rezygnacją ze współpracy lub jej drastycznym ograniczeniem i zabezpieczeniem.

Trudna rozmowa: jak zapytać kontrahenta o jego zadłużenie?

Jeśli znajdziesz niepokojące, ale nie krytyczne informacje, warto przeprowadzić trudną, ale profesjonalną rozmowę z kontrahentem. Moja rada: bądź taktowny, ale stanowczy. Możesz zacząć od ogólnego stwierdzenia, że w ramach standardowej procedury weryfikacji zauważyłeś pewne informacje, które wymagają wyjaśnienia. Daj kontrahentowi szansę na przedstawienie swojej perspektywy, wyjaśnienie sytuacji lub przedstawienie dowodów na uregulowanie zobowiązań. Czasem okazuje się, że dług został już spłacony, ale wpis nie został jeszcze usunięty. Ważne jest, aby stworzyć przestrzeń do otwartej komunikacji, jednocześnie jasno komunikując swoje obawy i oczekiwania.

Zabezpiecz swoją transakcję: skuteczne metody minimalizacji ryzyka

Jeśli mimo negatywnych sygnałów zdecydujesz się na współpracę, koniecznie zastosuj metody minimalizujące ryzyko. Oto kilka, które sam często stosuję:

- Zaliczka lub płatność z góry: Wymagaj częściowej lub pełnej płatności przed wykonaniem usługi lub dostarczeniem towaru.

- Krótsze terminy płatności: Zamiast standardowych 30-60 dni, ustal 7-14 dni na zapłatę.

- Ubezpieczenie należności: Rozważ wykupienie polisy ubezpieczeniowej, która pokryje straty w przypadku niewypłacalności kontrahenta.

- Weksel in blanco: Może stanowić dodatkowe zabezpieczenie, ułatwiające dochodzenie roszczeń.

- Zastaw lub hipoteka: W przypadku dużych transakcji, można ustanowić zabezpieczenie na majątku kontrahenta.

- Monitoring płatności: Używaj systemów monitorujących płatności kontrahenta, aby szybko reagować na opóźnienia.

- Ograniczenie zakresu współpracy: Na początek zaoferuj mniejsze zamówienia lub usługi, aby przetestować wiarygodność kontrahenta.

Metody niestandardowe, czyli jak zdobyć przewagę informacyjną

Poza standardowymi rejestrami i bazami danych, istnieją również mniej oczywiste, ale równie skuteczne metody pozyskiwania informacji. Nazywam je "niestandardowymi", bo często wymagają nieco więcej zaangażowania, ale mogą dostarczyć unikalnej przewagi informacyjnej.

Poproś o dowód: moc zaświadczeń o niezaleganiu z ZUS i US

Jedną z najbardziej wiarygodnych metod sprawdzenia bieżącej płynności finansowej kontrahenta jest poproszenie go o przedstawienie aktualnych zaświadczeń o niezaleganiu ze składkami ZUS oraz podatkami z Urzędu Skarbowego. To solidny dowód na to, że firma regularnie wywiązuje się ze swoich podstawowych obowiązków publicznoprawnych. Brak takich zaświadczeń lub odmowa ich przedstawienia powinny być dla Ciebie sygnałem ostrzegawczym. Pamiętaj, że takie dokumenty mają ograniczony termin ważności, więc zawsze proś o najświeższe.

Wywiad gospodarczy w Twojej branży: pytaj, sprawdzaj, zbieraj opinie

Nieformalny wywiad gospodarczy to potężne narzędzie, które często jest niedoceniane. Rozmowy z innymi przedsiębiorcami w Twojej branży, zbieranie opinii od dostawców czy klientów, a także obserwacja zachowań rynkowych kontrahenta, mogą dostarczyć bezcennych informacji. Czasem wystarczy krótka rozmowa z kimś, kto miał już do czynienia z daną firmą, aby dowiedzieć się o jej reputacji płatniczej, terminowości czy jakości usług. Oczywiście, takie informacje należy traktować jako wskazówki i weryfikować je w innych źródłach, ale często są one pierwszym sygnałem o potencjalnych problemach.

Kiedy warto zainwestować w usługi profesjonalnej wywiadowni gospodarczej?

W przypadku dużych kontraktów, strategicznych partnerstw, fuzji i przejęć, lub gdy ryzyko finansowe jest wyjątkowo wysokie, warto rozważyć skorzystanie z usług profesjonalnej wywiadowni gospodarczej. Takie firmy oferują kompleksowe raporty, które wykraczają daleko poza standardowe dane z rejestrów. Mogą przeprowadzić dogłębną analizę finansową, sprawdzić powiązania kapitałowe, historię zarządu, a nawet przeprowadzić wywiad terenowy. Jest to usługa znacznie droższa niż pojedynczy raport z BIG-u, ale jej kompleksowość i głębia analizy mogą być nieocenione przy podejmowaniu kluczowych decyzji biznesowych.

Stwórz własny system weryfikacji kontrahentów

Skuteczna weryfikacja kontrahentów to proces, a nie jednorazowe działanie. Aby zapewnić sobie maksymalne bezpieczeństwo, warto stworzyć własny, spersonalizowany system, który będzie dostosowany do specyfiki Twojej firmy i skali współpracy.

Checklista dobrego przedsiębiorcy: od darmowej weryfikacji po płatny raport

Oto moja propozycja checklisty, którą możesz dostosować do swoich potrzeb. Pamiętaj, że im większe ryzyko i wartość transakcji, tym więcej punktów powinieneś sprawdzić:

- Sprawdzenie statusu prawnego w CEIDG/KRS: Czy firma jest aktywna, czy nie jest w likwidacji/zawieszeniu?

- Weryfikacja w Krajowym Rejestrze Zadłużonych (KRZ): Czy nie toczą się postępowania upadłościowe/restrukturyzacyjne?

- Biała Lista Podatników VAT: Czy kontrahent jest czynnym podatnikiem VAT i czy numer rachunku jest na liście?

- Analiza sprawozdań finansowych (dla spółek w KRS): Ocena ogólnej kondycji finansowej.

- Weryfikacja w Biurach Informacji Gospodarczej (BIG-ach): Sprawdzenie bieżących zaległości płatniczych (np. KRD, BIG InfoMonitor).

- Prośba o zaświadczenia z ZUS i US: Dowód niezalegania z opłatami publicznoprawnymi.

- Nieformalny wywiad gospodarczy i opinie w internecie: Poszukiwanie sygnałów ostrzegawczych i budowanie obrazu reputacji.

Monitoring płatności: jak na bieżąco kontrolować wiarygodność stałych partnerów?

Weryfikacja to nie tylko działanie przed nawiązaniem współpracy. Ciągłe monitorowanie wiarygodności płatniczej stałych partnerów jest równie ważne. Firmy mogą popaść w kłopoty finansowe w dowolnym momencie. Warto rozważyć skorzystanie z usług abonamentowych oferowanych przez BIG-i, które automatycznie powiadomią Cię o nowych wpisach dotyczących monitorowanych podmiotów. Możesz również wdrożyć wewnętrzne systemy oceny ryzyka, które regularnie będą przypominać o ponownej weryfikacji kluczowych kontrahentów. Dzięki temu będziesz mógł szybko reagować na wszelkie niepokojące sygnały i odpowiednio zabezpieczyć swoje interesy.