Zastanawiasz się, po jakim czasie wierzyciel może wpisać Cię do Krajowego Rejestru Długów (KRD) i jakie warunki muszą zostać spełnione, zanim Twoje dane tam trafią? To bardzo ważne pytania, ponieważ wpis do KRD może mieć poważne konsekwencje dla Twojej zdolności kredytowej i wiarygodności finansowej. W tym artykule szczegółowo wyjaśnię cały proces, krok po kroku, przedstawiając precyzyjne terminy i kwoty, które decydują o tym, czy i kiedy znajdziesz się w rejestrze dłużników.

Wpis do KRD: minimalny czas to 60 dni i określone warunki

- Minimalny czas od upływu terminu płatności do legalnego wpisu do KRD wynosi 60 dni.

- Dla konsumentów dług musi wynosić co najmniej 200 zł, a dla przedsiębiorców 500 zł.

- Zawsze wymagane jest wysłanie wezwania do zapłaty z ostrzeżeniem o zamiarze wpisu do KRD, z co najmniej miesięcznym wyprzedzeniem.

- Płatność musi być przeterminowana o co najmniej 30 dni przed wysłaniem wezwania.

- Po całkowitej spłacie zadłużenia wierzyciel ma obowiązek usunąć wpis w ciągu 7 dni.

- Wpis może być widoczny maksymalnie przez 6 lat (konsumenci) lub 10 lat (przedsiębiorcy) od wymagalności, ale nie dłużej niż 3 lata od ostatniej aktualizacji.

Czym dokładnie jest wpis do Krajowego Rejestru Długów?

Krajowy Rejestr Długów (KRD) to jedno z biur informacji gospodarczej (BIG) działających w Polsce. Jego głównym celem jest gromadzenie i udostępnianie informacji o zadłużeniach zarówno osób fizycznych, jak i firm. Dla dłużnika wpis do KRD oznacza przede wszystkim ograniczenie dostępu do usług finansowych, takich jak kredyty, pożyczki, leasing czy abonamenty telefoniczne. Firmy i instytucje finansowe często sprawdzają KRD przed podjęciem decyzji o współpracy, a negatywny wpis może skutecznie zablokować wiele możliwości.

Kto i na jakiej podstawie może przekazać Twoje dane?

Dane o Twoim zadłużeniu do KRD może przekazać każdy wierzyciel zarówno firma, bank, instytucja finansowa, jak i osoba fizyczna, która posiada wobec Ciebie wymagalne roszczenie. Podstawą prawną dla takich działań jest Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. To właśnie ona precyzyjnie określa warunki i procedury, które wierzyciel musi spełnić, aby legalnie wpisać dłużnika do rejestru.

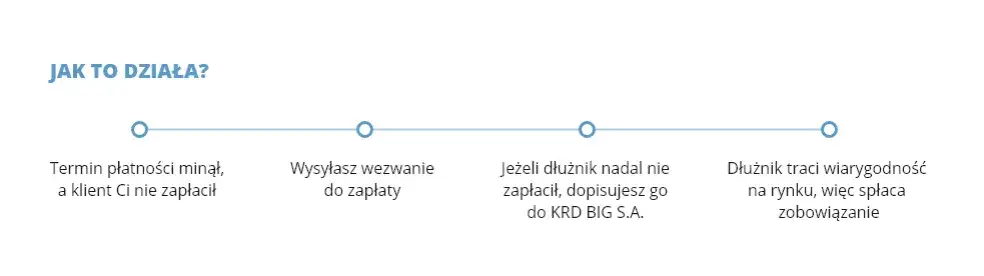

Ścieżka od zaległości do wpisu w KRD krok po kroku

Zrozumienie całego procesu jest kluczowe, aby wiedzieć, kiedy i dlaczego Twoje dane mogą znaleźć się w KRD. Przyjrzyjmy się temu krok po kroku.

Krok 1: Powstanie zadłużenia i upłynięcie terminu płatności

Pierwszym i oczywistym etapem jest powstanie zadłużenia. Może to być niezapłacona faktura, rata kredytu, rachunek za telefon czy czynsz. Aby wierzyciel mógł podjąć dalsze kroki w celu wpisu do KRD, płatność musi być przeterminowana o co najmniej 30 dni. To absolutne minimum, zanim w ogóle pomyśli o wysłaniu formalnego wezwania z ostrzeżeniem.Krok 2: Kluczowy dokument, czyli wezwanie do zapłaty z ostrzeżeniem

Po upływie wspomnianych 30 dni od terminu płatności, wierzyciel musi wysłać do Ciebie wezwanie do zapłaty. To nie może być zwykłe przypomnienie dokument ten musi mieć specjalną formę i zawartość. Przede wszystkim musi być wysłany listem poleconym lub doręczony osobiście, co zapewnia potwierdzenie odbioru. Co najważniejsze, musi zawierać wyraźne ostrzeżenie o zamiarze przekazania Twoich danych do biura informacji gospodarczej, w tym przypadku KRD, wraz z podaniem jego pełnej nazwy i adresu. Bez tego ostrzeżenia, wpis do rejestru jest niezgodny z prawem.

Krok 3: Czas na reakcję ile dni ma dłużnik po otrzymaniu pisma?

Otrzymanie wezwania do zapłaty z ostrzeżeniem to sygnał, że sytuacja staje się poważna. Od momentu wysłania tego pisma, wierzyciel musi odczekać co najmniej miesiąc (30 dni), zanim będzie mógł faktycznie dokonać wpisu do KRD. Ten czas jest dla Ciebie szansą na uregulowanie zadłużenia lub skontaktowanie się z wierzycielem w celu ustalenia planu spłaty. Warto go wykorzystać, aby uniknąć negatywnych konsekwencji.

Krok 4: Przekazanie danych i pojawienie się wpisu w bazie KRD

Jeśli wszystkie powyższe warunki zostaną spełnione dług jest wymagalny od co najmniej 30 dni, wysłano wezwanie z ostrzeżeniem, a od jego wysłania minął co najmniej miesiąc wierzyciel ma prawo przekazać Twoje dane do Krajowego Rejestru Długów. Od tego momentu Twoje zadłużenie staje się publicznie dostępne dla wszystkich podmiotów, które mają dostęp do bazy KRD, co, jak już wspomniałem, może znacznie utrudnić Ci życie.

Precyzyjne terminy wpisu do KRD dla konsumentów i firm

Chociaż ogólna ścieżka jest podobna, istnieją pewne różnice w warunkach wpisu do KRD w zależności od tego, czy jesteś konsumentem, czy przedsiębiorcą.

Scenariusz dla konsumenta: dług na minimum 200 zł

- Kwota zadłużenia: Aby konsument mógł zostać wpisany do KRD, zaległość musi wynosić co najmniej 200 zł.

- Termin wymagalności: Płatność musi być przeterminowana o co najmniej 30 dni.

- Obowiązek informacyjny: Wierzyciel musi wysłać dłużnikowi (listem poleconym lub doręczyć osobiście) wezwanie do zapłaty, które zawiera ostrzeżenie o zamiarze przekazania danych do biura informacji gospodarczej. Wezwanie to musi wskazywać firmę i adres tego biura.

- Czas na reakcję: Od momentu wysłania tego wezwania musi upłynąć co najmniej miesiąc (30 dni), zanim wierzyciel będzie mógł dokonać wpisu.

Scenariusz dla przedsiębiorcy: gdy zaległość przekracza 500 zł

- Kwota zadłużenia: W przypadku przedsiębiorców minimalna kwota zaległości, która uprawnia do wpisu do KRD, to 500 zł.

- Termin wymagalności: Podobnie jak u konsumentów, termin płatności musi minąć co najmniej 30 dni wcześniej.

- Obowiązek informacyjny: Wierzyciel jest zobowiązany wysłać dłużnikowi wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisu do KRD, z podaniem nazwy i adresu biura.

- Czas na reakcję: Musi minąć co najmniej miesiąc (30 dni) od wysłania tego wezwania.

Podsumowanie: ile dni musi minąć od terminu płatności do wpisu?

Podsumowując, minimalny całkowity czas od dnia, w którym upłynął termin płatności faktury lub rachunku, do momentu, w którym wierzyciel może legalnie dokonać wpisu do KRD, wynosi 60 dni. Składa się na to 30 dni opóźnienia w płatności oraz 30 dni (miesiąc) oczekiwania po wysłaniu ostatecznego wezwania do zapłaty z ostrzeżeniem. To ważna informacja, która daje dłużnikowi pewien bufor czasowy na reakcję.

Wpis do KRD: konsekwencje i możliwości usunięcia danych

Wpis do KRD to nie wyrok dożywotni, ale wiąże się z konkretnymi konsekwencjami i procedurami, które warto znać.

Jak długo wpis widnieje w KRD i co to oznacza?

Wpis jest widoczny w bazie KRD tak długo, jak istnieje zobowiązanie. Jednakże, istnieją maksymalne terminy przetwarzania danych. Dla konsumentów dane mogą być przetwarzane maksymalnie przez 6 lat od dnia wymagalności zobowiązania, a dla przedsiębiorców przez 10 lat. Ważne jest, że wpis nie może być widoczny dłużej niż 3 lata od ostatniej aktualizacji dokonanej przez wierzyciela. Jeśli wierzyciel nie zaktualizuje wpisu w ciągu 3 lat, zostanie on automatycznie usunięty. Posiadanie negatywnego wpisu w KRD oznacza, że Twoja wiarygodność finansowa jest podważona, co utrudnia zaciąganie nowych zobowiązań.

Spłata zadłużenia w jakim terminie wierzyciel musi usunąć Twój wpis?

Dobra wiadomość jest taka, że po całkowitej spłacie zadłużenia, wierzyciel ma obowiązek usunąć Twój wpis z KRD. Musi to zrobić w ciągu 7 dni od momentu otrzymania pełnej płatności. To bardzo ważny termin, którego należy pilnować, aby jak najszybciej odzyskać czystą historię w rejestrze.

Co zrobić, gdy wierzyciel nie usunął wpisu po spłacie długu?

Niestety, zdarza się, że wierzyciele zapominają lub celowo zwlekają z usunięciem wpisu. Oto kroki, które możesz podjąć w takiej sytuacji:

- Kontakt z wierzycielem: W pierwszej kolejności skontaktuj się z wierzycielem, przypominając mu o obowiązku usunięcia wpisu i terminie 7 dni. Zachowaj dowód spłaty zadłużenia.

- Pisemne wezwanie: Jeśli kontakt telefoniczny nie przyniesie skutku, wyślij pisemne wezwanie do usunięcia danych, najlepiej listem poleconym z potwierdzeniem odbioru. Wskaż w nim podstawę prawną (Ustawa o udostępnianiu informacji gospodarczych) i termin, w którym wpis powinien zostać usunięty.

- Skarga do KRD: Jeśli wierzyciel nadal nie reaguje, możesz złożyć skargę bezpośrednio do Krajowego Rejestru Długów. KRD ma mechanizmy do weryfikacji takich sytuacji i może wezwać wierzyciela do działania.

- Skarga do UOKiK: W ostateczności możesz zwrócić się o pomoc do Urzędu Ochrony Konkurencji i Konsumentów (UOKiK), który może podjąć interwencję w przypadku naruszenia praw konsumenta.

Przeczytaj również: Hipoteka: "do kwoty" czy "w kwocie"? Zrozum wpis w KW

Przedawnienie długu a wpis w KRD kiedy można żądać usunięcia danych?

Warto pamiętać, że nawet jeśli dług się przedawnił, wpis w KRD nie znika automatycznie. Jednakże, w przypadku przedawnienia roszczenia, dłużnik może skutecznie domagać się usunięcia wpisu z KRD. Wierzyciel nie ma prawa przetwarzać danych dotyczących przedawnionego długu w biurze informacji gospodarczej. Oczywiście, należy to formalnie zgłosić i ewentualnie udowodnić przedawnienie. Pamiętaj o wspomnianych wcześniej maksymalnych terminach przetwarzania danych (6 lat dla konsumentów, 10 lat dla przedsiębiorców), które również mogą być podstawą do żądania usunięcia wpisu, jeśli wierzyciel nie aktualizował go przez 3 lata.