Minimalna kwota zadłużenia do KRD 200 zł dla konsumenta, 500 zł dla firmy

- Minimalne kwoty zadłużenia to 200 zł dla konsumenta i 500 zł dla przedsiębiorcy.

- Dług musi być wymagalny od co najmniej 30 dni, a wierzyciel ma obowiązek wysłać ostrzeżenie o zamiarze wpisu.

- Wpisu do KRD mogą dokonać przedsiębiorcy, gminy, spółdzielnie, a także osoby fizyczne z tytułem wykonawczym.

- Wpis do rejestru znacząco utrudnia uzyskanie kredytów, leasingu, zakupów na raty czy abonamentu.

- Po spłacie długu wierzyciel ma 14 dni na usunięcie danych z KRD.

- Konsument może raz na 6 miesięcy bezpłatnie sprawdzić swoje dane w KRD.

Czy każde opóźnienie w płatności grozi wpisem?

Z mojego doświadczenia wynika, że wielu ludzi obawia się, że nawet jednodniowe opóźnienie w płatności faktury czy raty kredytu od razu skutkuje wpisem do KRD. Na szczęście, rzeczywistość jest inna. Nie każde opóźnienie w płatności automatycznie prowadzi do umieszczenia Twoich danych w rejestrze dłużników. Aby wierzyciel mógł dokonać wpisu, dług musi być wymagalny od co najmniej 30 dni. Ten termin liczy się od daty, w której upłynął pierwotny termin płatności, określony w umowie, fakturze lub innym dokumencie.

Ustawa o BIG jakie prawo reguluje wpisy do rejestru dłużników?

Działalność wszystkich biur informacji gospodarczej w Polsce, w tym Krajowego Rejestru Długów, jest ściśle regulowana prawnie. Podstawą prawną, która określa zasady udostępniania i wymiany danych gospodarczych, jest ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. To właśnie ten akt prawny precyzuje, kto, na jakich warunkach i w jakim zakresie może dokonywać wpisów oraz uzyskiwać dostęp do zgromadzonych informacji.

Minimalna kwota długu ile musisz być winien, by trafić do rejestru?

To jedno z najczęściej zadawanych pytań, które słyszę od klientów i osób zainteresowanych tematem KRD. Wbrew pozorom, nie ma jednej uniwersalnej kwoty dla wszystkich. Minimalna wysokość zadłużenia, która uprawnia wierzyciela do wpisu do KRD, różni się w zależności od tego, czy dłużnikiem jest konsument, czy przedsiębiorca.

200 zł magiczna granica dla konsumenta

Jeśli jesteś konsumentem, czyli osobą fizyczną, która nie prowadzi działalności gospodarczej, minimalna kwota zadłużenia, aby Twoje dane mogły trafić do KRD, wynosi co najmniej 200 zł. Ważne jest, aby zrozumieć, że nie chodzi tu o pojedyncze zobowiązanie, ale o sumę wszystkich zaległości wobec jednego wierzyciela.500 zł próg zadłużenia dla przedsiębiorcy

Dla przedsiębiorców, czyli osób prowadzących działalność gospodarczą, minimalny próg zadłużenia jest wyższy. Aby firma mogła zostać wpisana do KRD, łączna kwota zaległych zobowiązań wobec danego wierzyciela musi wynosić co najmniej 500 zł. Podobnie jak w przypadku konsumentów, liczy się suma wszystkich długów wobec konkretnego podmiotu.

Czy liczy się jedna faktura, czy suma wszystkich długów?

Zawsze podkreślam, że nie chodzi o pojedynczą fakturę czy jedno zobowiązanie. Do minimalnej kwoty zadłużenia, zarówno dla konsumenta, jak i przedsiębiorcy, wlicza się łączna kwota wszystkich zaległych zobowiązań wobec danego wierzyciela. Jeśli więc masz kilka nieopłaconych rachunków za telefon u tego samego operatora, ich suma będzie decydować o przekroczeniu progu 200 zł lub 500 zł.Nie tylko kwota! Jakie warunki muszą być spełnione przed wpisem do KRD?

Sama kwota to nie wszystko. Wierzyciel musi spełnić szereg innych warunków, zanim będzie mógł legalnie wpisać dłużnika do Krajowego Rejestru Długów. To bardzo ważne zabezpieczenia dla dłużników, o których warto wiedzieć.

Upływ terminu płatności ile dni zwłoki jest wymagane?

Jak już wspomniałem, dług musi być wymagalny od co najmniej 30 dni. To oznacza, że od daty, w której upłynął termin płatności (np. na fakturze, w umowie), musi minąć minimum 30 dni, zanim wierzyciel będzie mógł podjąć dalsze kroki w kierunku wpisu do KRD. To daje dłużnikowi czas na uregulowanie zaległości.

Ostrzeżenie przed wpisem kluczowy obowiązek wierzyciela

Kolejnym kluczowym obowiązkiem wierzyciela jest wysłanie dłużnikowi wezwania do zapłaty wraz z ostrzeżeniem o zamiarze wpisu do KRD. To ostrzeżenie musi zostać wysłane co najmniej na miesiąc (30 dni) przed planowanym przekazaniem danych do biura informacji gospodarczej. Jest to swoista ostatnia szansa dla dłużnika na uregulowanie zobowiązania bez konsekwencji w postaci negatywnego wpisu.

Jak powinno wyglądać prawidłowe wezwanie do zapłaty z groźbą wpisu?

- Musi zawierać wyraźne ostrzeżenie o zamiarze przekazania danych do biura informacji gospodarczej.

- W wezwaniu musi być podana nazwa i adres tego biura (w tym przypadku Krajowego Rejestru Długów).

- Wezwanie musi być wysłane w sposób umożliwiający potwierdzenie jego odbioru, najczęściej listem poleconym. Dopuszczalne jest również dostarczenie osobiste z potwierdzeniem odbioru.

- Musi wskazywać dokładną kwotę zadłużenia oraz termin płatności.

Kto ma prawo wpisać cię na listę dłużników?

To nie tylko banki czy firmy pożyczkowe mogą dokonać wpisu do KRD. Katalog podmiotów uprawnionych jest znacznie szerszy, co często zaskakuje moich klientów.

Nie tylko banki i firmy pożyczkowe poznaj uprawnionych wierzycieli

- Praktycznie każdy przedsiębiorca, niezależnie od branży (np. operatorzy telekomunikacyjni, dostawcy mediów, firmy windykacyjne, sklepy internetowe).

- Gminy, w przypadku zaległości w opłatach lokalnych, podatkach czy czynszach za mieszkania komunalne.

- Spółdzielnie i wspólnoty mieszkaniowe, w przypadku nieuregulowanych opłat czynszowych czy eksploatacyjnych.

- Osoby fizyczne, ale tylko wtedy, gdy posiadają tzw. tytuł wykonawczy, czyli np. prawomocny wyrok sądu z klauzulą wykonalności, który potwierdza istnienie długu. Bez takiego dokumentu osoba fizyczna nie może samodzielnie wpisać dłużnika do KRD.

Jak widać, lista jest długa, co oznacza, że niemal każdy, komu jesteś winien pieniądze i kto spełnia określone warunki, może dokonać wpisu.

Procedura wpisu dłużnika krok po kroku z perspektywy wierzyciela

Z perspektywy wierzyciela, procedura wpisu do KRD, choć wymaga spełnienia kilku warunków, jest stosunkowo prosta:

- Wierzyciel stwierdza istnienie wymagalnego zadłużenia, które przekracza minimalne progi (200 zł dla konsumenta, 500 zł dla przedsiębiorcy).

- Upewnia się, że dług jest wymagalny od co najmniej 30 dni.

- Wysyła dłużnikowi wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisu do KRD, podając nazwę i adres biura. Wezwanie musi być wysłane listem poleconym lub dostarczone osobiście, co najmniej 30 dni przed planowanym wpisem.

- Jeśli dłużnik nie ureguluje zadłużenia w wyznaczonym terminie (który musi być co najmniej 30 dni od wysłania ostrzeżenia), wierzyciel loguje się do systemu KRD.

- Wierzyciel wypełnia formularz wpisu, podając dane dłużnika, kwotę zadłużenia, datę wymagalności oraz podstawę prawną długu.

- Po weryfikacji danych przez KRD, informacja o zadłużeniu zostaje umieszczona w rejestrze.

Negatywne konsekwencje wpisu do KRD co realnie ci grozi?

Wpis do KRD to nie tylko formalność. Ma on bardzo realne i często dotkliwe konsekwencje, które mogą wpłynąć na wiele aspektów życia finansowego i biznesowego. Z mojego doświadczenia wiem, że wiele osób nie docenia wagi tego wpisu, dopóki nie zderzy się z jego skutkami.

Problemy z kredytem i leasingiem dlaczego banki sprawdzają KRD?

To chyba najbardziej znana konsekwencja. Wpis do KRD znacząco utrudnia, a często wręcz uniemożliwia, uzyskanie kredytu gotówkowego, hipotecznego, pożyczki, a także leasingu. Banki i inne instytucje finansowe traktują KRD jako jedno z kluczowych źródeł informacji o wiarygodności finansowej potencjalnego klienta. Negatywny wpis jest dla nich sygnałem wysokiego ryzyka i zazwyczaj skutkuje odmową finansowania. Nikt nie chce pożyczać pieniędzy osobie, która ma już problemy ze spłatą innych zobowiązań.

Zakupy na raty i nowy abonament? To może być trudniejsze

Konsekwencje wpisu do KRD wykraczają poza sektor bankowy. Jeśli planujesz zakupy na raty (np. sprzętu RTV/AGD, mebli), podpisanie umowy na nowy abonament telefoniczny, internetowy czy telewizyjny, możesz napotkać trudności. Firmy telekomunikacyjne, dostawcy mediów czy sklepy oferujące sprzedaż ratalną również sprawdzają wiarygodność płatniczą swoich klientów w KRD. Negatywny wpis może skutkować odmową zawarcia umowy lub koniecznością wpłacenia wysokiej kaucji.

Utrata wiarygodności w oczach partnerów biznesowych

Dla przedsiębiorców wpis do KRD jest szczególnie bolesny. Oznacza on utratę wiarygodności w oczach kontrahentów i partnerów biznesowych. Firmy często sprawdzają potencjalnych partnerów w rejestrach dłużników przed nawiązaniem współpracy. Negatywny wpis może skutkować odmową współpracy, brakiem możliwości uzyskania korzystnych warunków handlowych, a nawet utratą już istniejących kontraktów. To może negatywnie wpływać na rozwój firmy i jej pozycję na rynku.

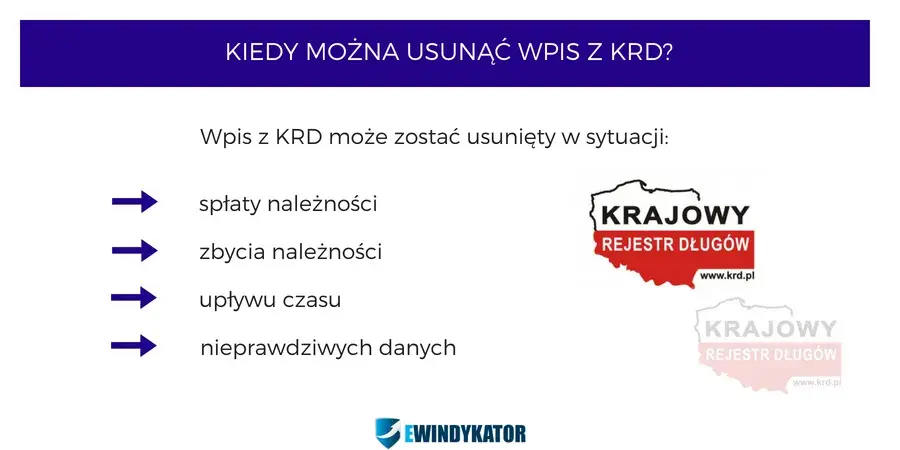

Wpis w KRD to nie wyrok. Jak usunąć swoje dane z rejestru?

Dobra wiadomość jest taka, że wpis do KRD nie jest permanentny. Istnieją jasne ścieżki, które pozwalają na usunięcie danych z rejestru i odzyskanie czystej historii płatniczej. Kluczem jest proaktywne działanie.

Spłata długu podstawowy i najważniejszy krok

Nie ma co ukrywać spłata zadłużenia jest absolutnie kluczowym i najważniejszym krokiem do usunięcia danych z KRD. Dopóki dług istnieje, dane będą widnieć w rejestrze. Po uregulowaniu zobowiązania, wierzyciel traci podstawę do dalszego przetwarzania Twoich danych w KRD.

Ile czasu ma wierzyciel na usunięcie wpisu po otrzymaniu zapłaty?

Po uregulowaniu długu, wierzyciel ma ustawowy obowiązek usunięcia wpisu z KRD. Na dokonanie tej czynności ma 14 dni od dnia otrzymania zapłaty. Warto monitorować ten proces i w razie potrzeby przypomnieć wierzycielowi o jego obowiązku.

Co zrobić, gdy wierzyciel zwleka z usunięciem Twoich danych?

Niestety, zdarza się, że wierzyciele zwlekają z usunięciem danych, mimo otrzymania zapłaty. W takiej sytuacji dłużnik nie jest bezbronny. Może złożyć wniosek do KRD o aktualizację informacji. KRD skontaktuje się wówczas z wierzycielem w celu wyjaśnienia sytuacji i wymusi usunięcie wpisu. Ważne jest, aby pamiętać, że bez spłaty, dane o zadłużeniu mogą być przetwarzane przez 3 lata od ostatniej aktualizacji, ale nie dłużej niż 10 lat od dnia wymagalności. To ostateczny termin, po którym dane muszą zostać usunięte, nawet jeśli dług nie został uregulowany, choć oczywiście wierzyciel nadal może dochodzić swoich roszczeń innymi drogami.

Jak sprawdzić, czy twoje dane figurują w KRD?

Regularne sprawdzanie swojej sytuacji w KRD to element odpowiedzialnego zarządzania finansami. Zarówno konsumenci, jak i przedsiębiorcy mają możliwość wglądu w swoje dane, choć na nieco innych zasadach.

Bezpłatny raport dla konsumenta jak skorzystać z ustawowego prawa?

Jako konsument masz prawo raz na 6 miesięcy bezpłatnie sprawdzić informacje na swój temat w Krajowym Rejestrze Długów. To ustawowe prawo, z którego zdecydowanie warto korzystać. Aby to zrobić, wystarczy wejść na stronę internetową KRD (krd.pl), założyć konto i postępować zgodnie z instrukcjami. System poprosi o weryfikację tożsamości, a następnie udostępni raport. Dzięki temu możesz upewnić się, że nie figurujesz w rejestrze bez swojej wiedzy lub że dane zostały usunięte po spłacie długu.

Przeczytaj również: Hipoteka: "do kwoty" czy "w kwocie"? Zrozum wpis w KW

Monitoring KRD dla firm jak kontrolować swoją sytuację?

Przedsiębiorcy również mogą monitorować swoją sytuację w KRD, jednak odbywa się to na zasadach komercyjnych. KRD oferuje płatne usługi monitoringu, które pozwalają firmom na bieżąco śledzić, czy ich dane nie zostały wpisane do rejestru, a także sprawdzać wiarygodność swoich kontrahentów. To cenne narzędzie do zarządzania ryzykiem biznesowym i utrzymania dobrej reputacji na rynku.