Ten artykuł kompleksowo analizuje aktualne możliwości dla kredytobiorców frankowych w 2026 roku, skupiając się na przewalutowaniu kredytów oraz alternatywach sądowych. Dowiesz się, czy ugoda z bankiem jest opłacalna i jakie kroki podjąć, aby podjąć najlepszą dla siebie decyzję finansową.

Przewalutowanie kredytów frankowych w 2026 roku czy to się opłaca i jakie masz alternatywy?

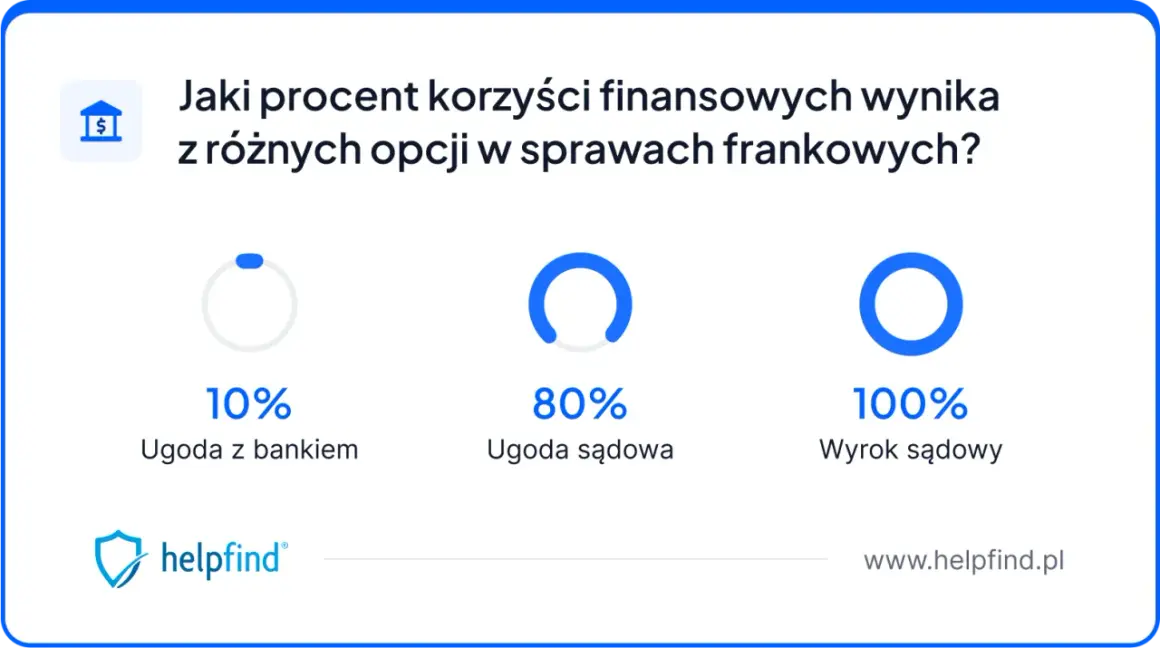

- Prawomocne orzecznictwo jest niemal jednolicie korzystne dla kredytobiorców, a około 99% spraw w sądach kończy się wygraną frankowiczów, głównie unieważnieniem umowy.

- Ugody bankowe, polegające na przewalutowaniu kredytu, są oferowane jako sposób na uniknięcie procesu sądowego, jednak są finansowo znacznie mniej korzystne niż droga sądowa.

- Kluczowe pułapki ugód to zmiana oprocentowania na WIBOR/WIRON, utrwalenie zadłużenia po wysokim kursie franka oraz bezpowrotne zrzeczenie się dalszych roszczeń.

- Unieważnienie umowy kredytowej to najkorzystniejsze rozwiązanie, prowadzące do rozliczenia z bankiem do kwoty pożyczonego kapitału i odzyskania wszystkich nadpłaconych środków.

- Droga sądowa jest wspierana przez korzystne wyroki Trybunału Sprawiedliwości UE i Sądu Najwyższego, co minimalizuje ryzyko dla konsumentów.

- Zawsze należy skonsultować się z niezależnym ekspertem lub kancelarią prawną przed podjęciem jakiejkolwiek decyzji, aby ocenić indywidualną sytuację i wybrać najkorzystniejszą ścieżkę.

Dlaczego temat kredytów frankowych wciąż jest tak gorący?

Jako ekspert w dziedzinie finansów i prawa, obserwuję, że problem kredytów frankowych, mimo upływu lat, nadal pozostaje jednym z najbardziej palących zagadnień dla tysięcy polskich rodzin. Dlaczego tak się dzieje? Po pierwsze, wciąż mówimy o ogromnej liczbie osób dotkniętych tym problemem, które zaciągnęły zobowiązania w walucie szwajcarskiej. Po drugie, zmienność kursu franka, choć ostatnio nieco stabilniejsza, w przeszłości wielokrotnie pokazywała swoją nieprzewidywalność, wpływając bezpośrednio na wysokość rat i saldo zadłużenia.

Co więcej, sytuacja prawna i orzecznicza w sprawach frankowych jest niezwykle dynamiczna. Każdy kolejny wyrok Trybunału Sprawiedliwości Unii Europejskiej czy Sądu Najwyższego wnosi nowe światło i kształtuje linię orzeczniczą, która w przeważającej większości jest korzystna dla kredytobiorców. To sprawia, że wiele osób, które dotychczas wahały się z podjęciem działań, teraz aktywnie szuka optymalnego rozwiązania. Właśnie dlatego tak ważne jest, aby na bieżąco analizować dostępne opcje i podejmować świadome decyzje.

Kluczowe pytanie każdego Frankowicza: co mogę zrobić ze swoim kredytem?

W rozmowach z kredytobiorcami frankowymi zawsze pojawiają się te same, kluczowe dylematy. "Czy przewalutowanie się opłaca?", "Jakie mam alternatywy?", "Czy stać mnie na proces sądowy i czy go wygram?". Rozumiem te obawy. Decyzja dotycząca kredytu hipotecznego to jedna z najważniejszych w życiu, a perspektywa podjęcia złej decyzji jest paraliżująca. Moim celem w tym artykule jest dostarczenie Wam kompleksowych i rzetelnych odpowiedzi na te pytania, abyście mogli świadomie wybrać najlepszą dla siebie ścieżkę. Przyjrzymy się każdej opcji, wskażemy jej plusy i minusy, a także pokażemy, dlaczego w wielu przypadkach droga sądowa jest obecnie najbardziej racjonalnym i korzystnym rozwiązaniem.

Jakie są Twoje trzy główne ścieżki: ugoda, odfrankowienie czy unieważnienie?

Gdy stoisz przed problemem kredytu frankowego, zasadniczo masz przed sobą trzy główne drogi postępowania. Każda z nich ma swoje specyficzne cechy i konsekwencje:

- Ugoda z bankiem (przewalutowanie): Jest to propozycja banków, mająca na celu zazwyczaj przeliczenie kredytu frankowego na złotowy, często z częściowym umorzeniem długu. To rozwiązanie ma na celu uniknięcie drogi sądowej.

- Odfrankowienie kredytu: Ta ścieżka sądowa polega na usunięciu z umowy kredytowej niedozwolonych klauzul przeliczeniowych. W efekcie kredyt staje się kredytem złotowym, ale z oprocentowaniem opartym na wskaźniku SARON (dawniej LIBOR), a bank musi zwrócić nadpłaty.

- Unieważnienie umowy: To najbardziej radykalne i w świetle obecnego orzecznictwa, najkorzystniejsze rozwiązanie. Oznacza, że umowa kredytowa jest traktowana tak, jakby nigdy nie istniała. Prowadzi to do rozliczenia się z bankiem do kwoty pożyczonego kapitału i odzyskania wszystkich nadpłaconych środków.

Na czym polega przewalutowanie kredytu proponowane przez banki?

Przewalutowanie jako ugoda: ucieczka banku przed salą sądową

Przewalutowanie kredytu frankowego na złotowy, oferowane przez banki, jest obecnie ich główną strategią mającą na celu uniknięcie kosztownych i, co tu dużo mówić, w większości przypadków przegrywanych procesów sądowych. Banki doskonale zdają sobie sprawę z niekorzystnego dla nich orzecznictwa, dlatego aktywnie wychodzą z propozycjami ugód. Mechanizm takiej ugody najczęściej polega na przeliczeniu kredytu tak, jakby od samego początku był kredytem złotowym, lub na przewalutowaniu aktualnego salda zadłużenia po określonym kursie. Często w ramach takiej ugody bank oferuje również częściowe umorzenie długu, co ma na celu zachęcenie kredytobiorcy do przyjęcia propozycji i zrzeczenia się dalszych roszczeń.

Jak banki przeliczają Twój dług? Dwa najczęstsze scenariusze

W praktyce bankowej spotykamy się z dwoma głównymi scenariuszami przewalutowania kredytu w ramach ugody:

- Przeliczenie kredytu tak, jakby od początku był kredytem złotowym: W tym scenariuszu banki symulują, jak wyglądałby Twój kredyt, gdybyś od początku zaciągnął go w złotówkach. Oznacza to przeliczenie wszystkich dotychczasowych rat i salda zadłużenia z zastosowaniem oprocentowania WIBOR (lub WIRON) obowiązującego w danym okresie. Konsekwencją jest zmiana oprocentowania na to oparte o wskaźnik złotowy, co, jak pokażę niżej, może być bardzo niekorzystne.

- Przewalutowanie aktualnego salda zadłużenia po określonym kursie: W tym wariancie bank przelicza aktualne saldo Twojego zadłużenia z franków na złotówki, stosując zazwyczaj bieżący, rynkowy kurs franka. To rozwiązanie jest szczególnie niekorzystne, ponieważ utrwala Twoje zadłużenie na wysokim poziomie, często znacznie przewyższającym kwotę kapitału, którą faktycznie pożyczyłeś w złotówkach.

Częściowe umorzenie długu czy to faktycznie gest dobrej woli?

Oferta częściowego umorzenia długu, choć na pierwszy rzut oka wydaje się atrakcyjna, w mojej ocenie często jest jedynie "zasłoną dymną". Ma ona za zadanie odwrócić uwagę kredytobiorcy od innych, znacznie mniej korzystnych aspektów ugody. Pamiętajmy, że banki działają w swoim interesie, a ich celem jest minimalizacja strat. Umorzenie długu, które proponują, jest zazwyczaj znacznie niższe niż potencjalne korzyści, jakie można uzyskać z unieważnienia umowy kredytowej na drodze sądowej. W wielu przypadkach, to "umorzenie" nie rekompensuje nawet przyszłych strat wynikających ze zmiany oprocentowania na WIBOR czy utrwalenia długu po wysokim kursie franka. Zawsze radzę dokładnie przeliczyć, ile faktycznie zyskujesz na ugodzie, a ile tracisz, zanim nazwiesz to "gestem dobrej woli".

Największe pułapki ugody z bankiem: co musisz wiedzieć, zanim podpiszesz?

Podpisanie ugody z bankiem to poważna decyzja, która ma długofalowe konsekwencje. Z mojego doświadczenia wynika, że wielu kredytobiorców nie jest w pełni świadomych wszystkich pułapek, jakie czyhają w tych pozornie atrakcyjnych propozycjach. Oto najważniejsze z nich:

Koniec z frankiem, początek z WIBOR-em: cichy zabójca Twojej raty

To jedna z największych pułapek. Po przewalutowaniu kredytu, Twoje oprocentowanie, które dotychczas było oparte na SARON (dawniej LIBOR), zostanie zmienione na WIBOR lub WIRON. Dlaczego to tak istotne? Wskaźniki te, zwłaszcza WIBOR, są zazwyczaj znacznie wyższe niż SARON. W efekcie, choć pozornie pozbywasz się franka, Twoja miesięczna rata może znacząco wzrosnąć. To, co zyskałeś na częściowym umorzeniu długu, szybko może zostać "zjedzone" przez wyższe odsetki. Niestety, często widzę, jak kredytobiorcy dopiero po kilku miesiącach od podpisania ugody orientują się, że ich rata jest wyższa niż się spodziewali, a początkowe korzyści znikają.

Utrwalenie długu po wysokim kursie: dlaczego wciąż masz do spłaty więcej, niż pożyczyłeś?

Kolejną poważną kwestią jest kurs, po jakim następuje przewalutowanie. Banki zazwyczaj proponują przewalutowanie po bieżącym, rynkowym kursie franka, który przez lata utrzymywał się na wysokim poziomie. Oznacza to, że Twoje zadłużenie jest "utrwalane" na niekorzystnym poziomie. W wielu przypadkach kredytobiorca, mimo przewalutowania i ewentualnego umorzenia części długu, wciąż ma do spłaty kwotę wyższą niż pierwotnie pożyczony kapitał w złotówkach. To jest sprzeczne z ideą sprawiedliwego rozliczenia, które zakłada, że pożyczyłeś określoną sumę i tylko tę sumę powinieneś oddać, oczywiście z należnymi odsetkami.

Bilet w jedną stronę: dlaczego po podpisaniu ugody zamykasz sobie drogę do sądu?

To absolutnie kluczowa informacja. Podpisując ugodę z bankiem, bezpowrotnie zrzekasz się możliwości dochodzenia dalszych roszczeń w sądzie. Oznacza to, że zamykasz sobie drogę do unieważnienia umowy kredytowej, które, jak zaraz pokażę, jest finansowo znacznie korzystniejszym rozwiązaniem. Ugoda jest traktowana jako ostateczne porozumienie, a wszelkie przyszłe korzystne wyroki sądów, w tym TSUE, nie będą miały już na Ciebie wpływu. To jest decyzja, której nie da się cofnąć, dlatego tak ważne jest, aby była ona w pełni świadoma i oparta na rzetelnej analizie.

Ukryte koszty i konsekwencje podatkowe, o których bank Ci nie powie

Zawsze ostrzegam moich klientów przed potencjalnymi ukrytymi kosztami i konsekwencjami podatkowymi. Chociaż przepisy mogą się zmieniać, w przeszłości zdarzały się sytuacje, że od umorzonej części długu należało zapłacić podatek. Banki rzadko jasno informują o takich ryzykach. Dlatego, zanim cokolwiek podpiszesz, koniecznie sprawdź wszystkie aspekty finansowe i prawne. Upewnij się, czy ugoda nie wiąże się z dodatkowymi opłatami, prowizjami czy innymi obciążeniami, o których bank "zapomniał" wspomnieć.

Droga sądowa: dlaczego frankowicze wygrywają z bankami?

W obliczu pułapek związanych z ugodami bankowymi, droga sądowa jawi się jako znacznie bardziej korzystna i pewna ścieżka dla kredytobiorców frankowych. Statystyki i orzecznictwo są tu jednoznaczne, a ja, jako praktyk, widzę to każdego dnia.

Unieważnienie umowy: królewska droga do wolności finansowej

Unieważnienie umowy kredytowej to bez wątpienia najkorzystniejsze rozwiązanie dla frankowiczów. Polega ono na uznaniu przez sąd, że umowa kredytowa jest nieważna od samego początku, tak jakby nigdy nie istniała. Co to oznacza w praktyce? Prowadzi to do rozliczenia z bankiem do kwoty pożyczonego kapitału. Kredytobiorca zwraca bankowi jedynie nominalną kwotę, którą faktycznie otrzymał w złotówkach. Co najważniejsze, odzyskujesz wszystkie nadpłacone środki raty, prowizje, opłaty, które wpłaciłeś ponad pożyczony kapitał. To jest prawdziwa droga do całkowitego uwolnienia się od kredytu frankowego i odzyskania finansowej równowagi.

Jak działa "teoria dwóch kondykcji" i ile pieniędzy możesz odzyskać?

Kluczem do zrozumienia korzyści z unieważnienia umowy jest tzw. "teoria dwóch kondykcji", powszechnie stosowana przez polskie sądy. W przystępny sposób wyjaśnię, na czym polega: po unieważnieniu umowy, obie strony muszą sobie wzajemnie zwrócić to, co od siebie otrzymały. Oznacza to, że kredytobiorca zwraca bankowi pożyczony kapitał (bez odsetek i innych opłat wynikających z nieważnej umowy), a bank zwraca kredytobiorcy wszystkie wpłacone raty, prowizje i inne opłaty. Przykład? Jeśli pożyczyłeś 300 000 zł, a do tej pory wpłaciłeś do banku 450 000 zł, to po unieważnieniu umowy bank będzie musiał zwrócić Ci 150 000 zł. To jest realna kwota, którą możesz odzyskać, nie wspominając o uwolnieniu się od dalszych rat.

"Odfrankowienie" kredytu: alternatywa dla wybranych

Choć unieważnienie jest dominującym i najkorzystniejszym rozwiązaniem, istnieje również alternatywa w postaci "odfrankowienia" kredytu. Polega ono na usunięciu z umowy niedozwolonych klauzul przeliczeniowych (tzw. klauzul abuzywnych). W efekcie, kredyt staje się kredytem złotowym, ale jego oprocentowanie pozostaje oparte na wskaźniku SARON (dawniej LIBOR), który jest znacznie niższy niż WIBOR. Bank w takim przypadku musi również zwrócić nadpłaty wynikające z wcześniejszego stosowania abuzywnych klauzul. Jest to rozwiązanie korzystne, choć zazwyczaj mniej niż całkowite unieważnienie umowy, ponieważ kredyt nadal istnieje, ale na znacznie lepszych warunkach.

Aktualne orzecznictwo TSUE i Sądu Najwyższego: tarcza ochronna dla konsumentów

Pozycja frankowiczów w sądach jest niezwykle silna, a to dzięki konsekwentnemu i korzystnemu orzecznictwu. Kluczowe wyroki Trybunału Sprawiedliwości UE oraz Sądu Najwyższego z lat poprzednich, a także te najnowsze, ze stycznia 2026 roku, ugruntowały status konsumenta jako słabszej strony umowy. Co najważniejsze, orzecznictwo to jednoznacznie potwierdza, że bankom nie przysługuje prawo do wynagrodzenia za bezumowne korzystanie z kapitału ani do waloryzacji świadczenia po unieważnieniu umowy. To oznacza, że nie musisz obawiać się roszczeń banku o dodatkowe pieniądze po unieważnieniu. Te wyroki stanowią solidną podstawę prawną i minimalizują ryzyko dla kredytobiorców, którzy decydują się na drogę sądową.

W świetle aktualnego orzecznictwa, około 99% spraw frankowych w sądach kończy się wygraną kredytobiorców, co świadczy o ugruntowanej i korzystnej dla konsumentów linii orzeczniczej.

Przewalutowanie a proces sądowy: bezpośrednie porównanie korzyści

Aby podjąć najlepszą decyzję, musimy zestawić ze sobą dwie główne ścieżki ugodę z bankiem i drogę sądową. Tylko w ten sposób uzyskamy pełny obraz sytuacji.

Symulacja finansowa: ile zyskasz na ugodzie, a ile na unieważnieniu?

Z mojego doświadczenia wynika, że ugody bankowe są znacznie mniej korzystne finansowo niż wyrok unieważniający umowę. Poniższa tabela, bazująca na danych z moich analiz, jasno to pokazuje:

| Aspekt | Ugoda z bankiem (przewalutowanie) | Unieważnienie umowy (droga sądowa) |

|---|---|---|

| Zmiana oprocentowania | Na WIBOR/WIRON (zazwyczaj wyższy) | Brak oprocentowania (rozliczenie do kapitału) |

| Wysokość długu | Utrwalenie po wysokim kursie CHF, często wyżej niż pożyczony kapitał | Rozliczenie do kwoty pożyczonego kapitału, odzyskanie nadpłat |

| Zwrot nadpłat | Częściowe umorzenie długu (zazwyczaj niższe niż potencjalne nadpłaty) | Zwrot wszystkich nadpłaconych rat, prowizji i opłat |

| Możliwość dalszych roszczeń | Brak, zrzeczenie się roszczeń | Pełne rozliczenie, brak dalszych zobowiązań |

| Ogólna opłacalność | Znacznie mniej korzystna | Najkorzystniejsza finansowo |

Jak widać, unieważnienie umowy to nie tylko uwolnienie się od kredytu, ale także realne odzyskanie znacznych kwot pieniędzy, które bank niesłusznie pobrał.

Czas trwania: jak szybko zamkniesz sprawę, wybierając ugodę, a jak długo potrwa proces?

Ugoda z bankiem jest zazwyczaj szybszym rozwiązaniem. Można ją zawrzeć w ciągu kilku tygodni lub miesięcy. Proces sądowy natomiast, to dłuższa perspektywa zazwyczaj trwa od 2 do 4 lat, w zależności od sądu i złożoności sprawy. Jednakże, jak zawsze podkreślam, czas trwania procesu nie powinien być jedynym kryterium wyboru. Dłuższy proces sądowy prowadzi do znacznie lepszych i trwalszych korzyści finansowych, które wielokrotnie przewyższają oszczędność czasu wynikającą z ugody.

Ryzyko i pewność wyniku: czy naprawdę jest się czego obawiać w sądzie?

Wielu kredytobiorców obawia się drogi sądowej, widząc w niej niepewność i ryzyko. Jednakże, w świetle aktualnego orzecznictwa, z moich obserwacji wynika, że ryzyko dla konsumenta jest minimalne. Statystyki mówią same za siebie około 99% spraw frankowych kończy się wygraną kredytobiorców. Korzystne wyroki TSUE i Sądu Najwyższego stanowią silną tarczę ochronną. Moim zdaniem, droga sądowa jest obecnie najpewniejszą i najbardziej opłacalną opcją, a obawy przed nią są często nieuzasadnione, zwłaszcza gdy wspiera nas doświadczona kancelaria prawna.

Co konkretne banki proponują frankowiczom w 2026 roku?

Strategie banków w zakresie ugód są zróżnicowane. Warto wiedzieć, czego można się spodziewać po poszczególnych instytucjach.

PKO BP: lider w ilości zawieranych ugód. Czy najlepszych?

PKO BP jest bankiem, który od dłuższego czasu aktywnie proponuje ugody frankowiczom i jest liderem pod względem ich liczby. Ich strategia polega na masowym oferowaniu przewalutowania. Jednakże, z moich analiz wynika, że choć bank jest otwarty na ugody, to ich propozycje, podobnie jak w innych bankach, nie są tak korzystne jak wyrok unieważniający umowę. Zawsze warto dokładnie przeanalizować ich ofertę i porównać ją z potencjalnymi korzyściami z drogi sądowej.

Bank Millennium: czy ich propozycje ugodowe są konkurencyjne?

Bank Millennium również aktywnie wychodzi z propozycjami ugód. Ich podejście jest często bardziej elastyczne niż w innych bankach, a warunki mogą podlegać negocjacjom. Niemniej jednak, podstawowe zasady przewalutowania i jego pułapki pozostają takie same. Zawsze polecam szczegółową analizę i porównanie ofert Banku Millennium z innymi dostępnymi opcjami.

Santander, mBank i inni: przegląd strategii ugodowych

Inne banki, takie jak Santander czy mBank, również proponują ugody, choć ich aktywność i warunki mogą się różnić. Warto pamiętać, że każda propozycja ugody jest indywidualna i często podlegają one negocjacjom. Banki, dążąc do uniknięcia procesu sądowego, mogą być skłonne do pewnych ustępstw, ale nigdy nie będą one tak daleko idące, jak te, które można uzyskać w sądzie.

Które banki unikają ugód, zmuszając do walki w sądzie?

Nie wszystkie banki są skłonne do zawierania ugód. Przykładem jest Citi Handlowy, który w ogóle lub bardzo niechętnie proponuje ugody, zmuszając kredytobiorców do dochodzenia swoich praw wyłącznie na drodze sądowej. W takich przypadkach, droga sądowa jest jedyną realną opcją na uwolnienie się od kredytu frankowego.

Praktyczny poradnik: jakie kroki podjąć, rozważając przewalutowanie?

Podjęcie decyzji w sprawie kredytu frankowego wymaga przemyślenia i rzetelnej analizy. Oto moje cztery kluczowe kroki, które powinieneś podjąć:

Krok 1: Nie działaj pod presją dokładnie przeanalizuj propozycję banku

Banki często stosują techniki presji, aby skłonić kredytobiorców do szybkiego podpisania ugody. Moja rada jest prosta: nie ulegaj presji! Dokładnie przeanalizuj każdą propozycję banku. Zrozum wszystkie jej warunki, konsekwencje finansowe i prawne. Nie spiesz się, masz prawo do czasu na podjęcie świadomej decyzji.

Krok 2: Skonsultuj się z niezależnym ekspertem lub kancelarią prawną

To jest absolutnie kluczowy krok. Tylko niezależny ekspert finansowy lub doświadczona kancelaria prawna specjalizująca się w sprawach frankowych może rzetelnie ocenić opłacalność ugody w kontekście Twojej indywidualnej sytuacji. Profesjonalista porówna ją z potencjalnymi korzyściami z drogi sądowej, wskaże wszystkie pułapki i pomoże Ci zrozumieć złożone aspekty prawne i finansowe. Nie polegaj wyłącznie na informacjach od banku jego interesy są sprzeczne z Twoimi.

Krok 3: Poproś o dokładną symulację nowego harmonogramu spłat

Zawsze żądaj od banku szczegółowej symulacji nowego harmonogramu spłat po przewalutowaniu. Powinna ona zawierać wysokość przyszłych rat, całkowity koszt kredytu po ugodzie oraz porównanie z obecną sytuacją. To pozwoli Ci na realną ocenę, jak zmieni się wysokość Twoich miesięcznych obciążeń i czy ugoda faktycznie przyniesie Ci oczekiwane korzyści.

Krok 4: Zawsze próbuj negocjować warunki to Ty masz przewagę

Pamiętaj, że warunki ugody bankowej są często negocjowalne. Bankowi zależy na uniknięciu procesu sądowego, co stawia Cię w pozycji negocjacyjnej. Nie bój się negocjować! Z pomocą eksperta możesz spróbować uzyskać lepsze warunki, np. większe umorzenie długu. Banki są często skłonne do ustępstw, aby zamknąć sprawę poza sądem.

Czy ugoda z bankiem kiedykolwiek ma sens? Wyjątkowe sytuacje

Mimo że konsekwentnie wskazuję na wyższą opłacalność drogi sądowej, istnieją pewne wyjątkowe sytuacje, w których ugoda z bankiem, choć finansowo mniej korzystna, może być rozważana. Są to jednak rzadkie przypadki i zawsze wymagają bardzo indywidualnej oceny.

Gdy potrzebujesz natychmiast uwolnić hipotekę (np. przy sprzedaży nieruchomości)

Jedną z takich sytuacji jest pilna potrzeba szybkiego uwolnienia hipoteki, na przykład w celu sprzedaży nieruchomości. Jeśli czas jest dla Ciebie absolutnie kluczowy, a proces sądowy mógłby trwać zbyt długo, ugoda może być jedynym realnym rozwiązaniem. W takim przypadku, musisz jednak świadomie zaakceptować, że tracisz potencjalnie znacznie większe korzyści finansowe.

Gdy obawiasz się procesu sądowego pomimo przytłaczających statystyk

Rozumiem, że dla niektórych osób perspektywa długotrwałego procesu sądowego, nawet z niemal pewną wygraną, może być źródłem ogromnego stresu i obaw. Pomimo przytłaczających statystyk i korzystnego orzecznictwa, psychologiczna bariera przed wejściem na drogę sądową może być silna. W takich sytuacjach, jeśli stres związany z procesem jest dla Ciebie nie do zniesienia, ugoda może być rozważana jako "mniejsze zło". Podkreślam jednak, że to bardzo indywidualna decyzja, która powinna być podjęta po pełnym zrozumieniu wszystkich konsekwencji.

Co w sytuacji, gdy spłaciłeś już cały kapitał?

W przypadku, gdy spłaciłeś już cały kapitał kredytu, ugody bankowe zazwyczaj nie są oferowane lub są znacznie mniej korzystne. Banki nie mają już interesu w "pozbywaniu się" takiego klienta. W takiej sytuacji, kredytobiorcy wciąż mają możliwość dochodzenia roszczeń w sądzie i odzyskania nadpłaconych kwot. Co więcej, w wielu przypadkach, to właśnie po spłacie całego kapitału, droga sądowa staje się najbardziej opłacalnym i często jedynym rozwiązaniem, które pozwala na odzyskanie niesłusznie pobranych pieniędzy.