Wielu z nas zastanawia się, jak skutecznie zadbać o swoją przyszłość finansową na emeryturze. Indywidualne Konto Emerytalne (IKE) to jedno z narzędzi, które może w tym pomóc, ale czy Towarzystwa Funduszy Inwestycyjnych (TFI) są uprawnione do jego prowadzenia? W tym artykule szczegółowo wyjaśnię, jak działa IKE w TFI, na co zwrócić uwagę i dlaczego ta forma oszczędzania zyskuje na popularności.

Tak, TFI mogą prowadzić IKE kluczowe informacje o oszczędzaniu na emeryturę w funduszach

- Towarzystwa Funduszy Inwestycyjnych (TFI) są prawnie uprawnione do prowadzenia Indywidualnych Kont Emerytalnych (IKE) w Polsce.

- IKE w TFI polega na inwestowaniu środków w jednostki uczestnictwa w funduszach inwestycyjnych oferowanych przez dane towarzystwo.

- To jedna z najpopularniejszych form IKE, umożliwiająca zwolnienie z 19% podatku od zysków kapitałowych po spełnieniu warunków wypłaty.

- Roczny limit wpłat na IKE w 2026 roku wynosi 25 389 zł.

- Wiele TFI oferuje możliwość założenia i pełnej obsługi IKE online, z szerokim wyborem strategii inwestycyjnych.

Tak, TFI mogą prowadzić IKE: kluczowe informacje o oszczędzaniu na emeryturę w funduszach

TFI a IKE: czy to dobry wybór dla Twojej emerytury?

Zacznijmy od najważniejszego pytania: czy Towarzystwa Funduszy Inwestycyjnych są w ogóle uprawnione do prowadzenia Indywidualnych Kont Emerytalnych? Odpowiedź brzmi: tak, zdecydowanie tak. Zgodnie z Ustawą o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego, TFI są jednym z typów instytucji finansowych, które mogą oferować IKE. To istotna informacja dla każdego, kto rozważa tę formę długoterminowego oszczędzania.Na czym polega IKE w funduszach inwestycyjnych? Kluczowe zasady

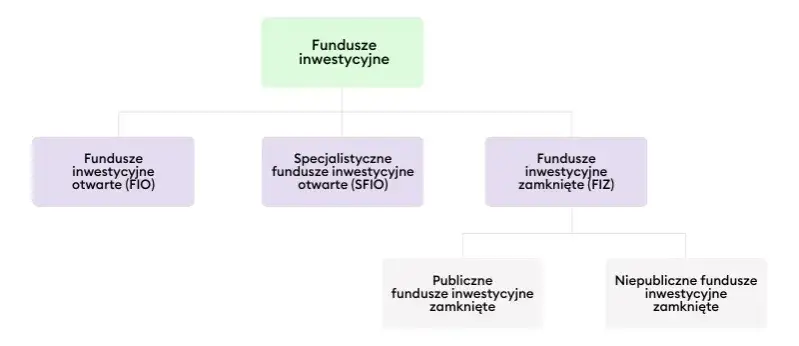

IKE prowadzone przez TFI to specyficzna forma oszczędzania, która polega na nabywaniu jednostek uczestnictwa w funduszach inwestycyjnych. Mogą to być fundusze inwestycyjne otwarte (FIO) lub specjalistyczne fundusze inwestycyjne otwarte (SFIO). Oszczędzający, zakładając IKE w TFI, tak naprawdę inwestuje wpłacane środki w wybrane fundusze z oferty danego towarzystwa. To daje mu dostęp do profesjonalnego zarządzania kapitałem i szerokiej dywersyfikacji.- Inwestowanie w jednostki uczestnictwa: Twoje wpłaty są zamieniane na jednostki uczestnictwa w wybranych funduszach.

- Profesjonalne zarządzanie: Środkami zarządzają eksperci TFI, którzy podejmują decyzje inwestycyjne w ramach strategii danego funduszu.

- Dostęp do różnych strategii: TFI oferują szeroki wachlarz funduszy, od bezpiecznych dłużnych po agresywne akcyjne, co pozwala dopasować inwestycję do profilu ryzyka.

- Elastyczność wpłat: Możesz dokonywać wpłat regularnie lub jednorazowo, pamiętając o rocznym limicie.

Dlaczego ta forma oszczędzania zyskuje na popularności w Polsce?

IKE w formie funduszy inwestycyjnych cieszy się w Polsce rosnącym zainteresowaniem. Nie bez powodu. Jak pokazują dane Komisji Nadzoru Finansowego (KNF) na koniec czerwca 2025 roku, TFI należą do najpopularniejszych instytucji prowadzących IKE, zaraz po domach maklerskich. Koncentrują one znaczną część aktywów zgromadzonych w ramach III filaru. To świadczy o zaufaniu, jakim Polacy darzą tę formę oszczędzania, widząc w niej potencjał do pomnożenia kapitału na emeryturę, szczególnie w obliczu niskich stóp procentowych i inflacji.

Jak działa IKE w Towarzystwie Funduszy Inwestycyjnych?

Krok po kroku: od wyboru TFI do pierwszej wpłaty

Założenie IKE w TFI jest procesem stosunkowo prostym, zwłaszcza w dobie cyfryzacji. Wiele towarzystw oferuje dziś możliwość pełnej obsługi online, co znacznie ułatwia sprawę. Oto, jak zazwyczaj wygląda ten proces:

- Wybór TFI: Zaczynasz od wyboru Towarzystwa Funduszy Inwestycyjnych, które oferuje IKE. Warto porównać oferty różnych TFI pod kątem dostępnych funduszy, opłat i jakości obsługi.

- Podpisanie umowy: Po wyborze TFI, podpisujesz umowę o prowadzenie IKE. Coraz częściej można to zrobić elektronicznie, bez wychodzenia z domu, za pomocą weryfikacji tożsamości online.

- Wybór funduszy: Następnie wybierasz fundusze, w które chcesz inwestować swoje środki. Możesz zdecydować się na jeden fundusz lub zbudować zdywersyfikowany portfel.

- Pierwsza wpłata: Dokonujesz pierwszej wpłaty na swoje IKE. Pamiętaj o rocznym limicie wpłat, który na 2026 rok wynosi 25 389 zł.

- Regularne lub jednorazowe wpłaty: Od tego momentu możesz dokonywać kolejnych wpłat regularnie (np. co miesiąc) lub jednorazowo, w zależności od Twoich możliwości i preferencji.

- Monitorowanie i zarządzanie: Masz dostęp do swojego konta online, gdzie możesz monitorować wartość inwestycji, zmieniać skład portfela funduszy (tzw. konwersja) oraz dokonywać kolejnych wpłat.

W co tak naprawdę inwestowane są Twoje pieniądze? Rodzaje funduszy

Kiedy zakładasz IKE w TFI, Twoje pieniądze nie leżą bezczynnie. Są one inwestowane w jednostki uczestnictwa w różnego rodzaju funduszach, które mają z góry określoną strategię inwestycyjną. TFI oferują zazwyczaj szeroki wybór, aby każdy mógł znaleźć coś dla siebie.

- Fundusze akcyjne: Inwestują głównie w akcje spółek. Charakteryzują się wyższym potencjałem zysku, ale i wyższym ryzykiem. Są odpowiednie dla osób z długim horyzontem inwestycyjnym i wyższą tolerancją na ryzyko.

- Fundusze dłużne: Inwestują w obligacje skarbowe, korporacyjne i inne instrumenty dłużne. Są zazwyczaj mniej ryzykowne niż fundusze akcyjne, ale oferują niższy potencjał zysku. Dobre dla osób ceniących stabilność.

- Fundusze mieszane: Łączą inwestycje w akcje i obligacje, często z elastycznym podziałem. Ich celem jest optymalizacja ryzyka i zysku. Mogą być zrównoważone, stabilnego wzrostu czy aktywnej alokacji.

- Fundusze zdefiniowanej daty (cyklu życia): To specjalny rodzaj funduszy, które automatycznie dostosowują strategię inwestycyjną do wieku oszczędzającego. Im bliżej daty docelowej (np. roku przejścia na emeryturę), tym bardziej konserwatywna staje się strategia, zmniejszając ryzyko.

- Fundusze surowcowe/nieruchomości/innowacyjnych technologii: Niektóre TFI oferują także fundusze sektorowe lub tematyczne, które inwestują w bardziej specyficzne aktywa, co może dodatkowo zdywersyfikować portfel, ale wiąże się z większą specyfiką rynkową.

Akcje, obligacje, a może surowce? Jak dopasować strategię do swojego wieku i apetytu na ryzyko

Kluczem do sukcesu w IKE w TFI jest dopasowanie strategii inwestycyjnej do Twojego indywidualnego profilu ryzyka i horyzontu czasowego. Jeśli jesteś młodą osobą, masz przed sobą wiele lat oszczędzania i jesteś gotów na większe wahania wartości inwestycji, możesz rozważyć fundusze akcyjne lub mieszane z większym udziałem akcji. Jeśli zbliżasz się do emerytury lub preferujesz mniejsze ryzyko, fundusze dłużne lub fundusze zdefiniowanej daty z bardziej konserwatywną alokacją mogą być lepszym wyborem. Pamiętaj o dywersyfikacji rozłożenie środków na różne typy funduszy i aktywów pomaga zmniejszyć ryzyko.Zyski i ryzyka IKE w TFI: co musisz wiedzieć?

Największa zaleta IKE w TFI: szansa na pomnożenie kapitału bez "podatku Belki"

Główną i najbardziej atrakcyjną korzyścią z posiadania IKE w TFI jest zwolnienie z 19% podatku od zysków kapitałowych, potocznie zwanego "podatkiem Belki". Aby skorzystać z tej ulgi, musisz spełnić dwa kluczowe warunki. Po pierwsze, wypłata środków musi nastąpić po osiągnięciu 60. roku życia lub 55. roku życia w przypadku nabycia uprawnień emerytalnych. Po drugie, musisz dokonać wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych. To potężna zachęta do długoterminowego oszczędzania, pozwalająca na znacznie efektywniejsze pomnażanie kapitału. Warto pamiętać, że roczny limit wpłat na IKE w 2026 roku wynosi 25 389 zł, co daje spore pole do regularnego zasilania konta.

Hossa i bessa na giełdzie: jak wahania rynkowe wpływają na Twoje oszczędności?

Inwestowanie w fundusze wiąże się nierozerwalnie z ryzykiem rynkowym. Oznacza to, że wartość Twoich oszczędności w IKE będzie zmieniać się wraz z koniunkturą na giełdzie i w gospodarce. W okresach hossy, czyli wzrostów na rynkach, wartość jednostek uczestnictwa funduszy akcyjnych i mieszanych może dynamicznie rosnąć, co przekłada się na zyski. Z kolei podczas bessy, czyli spadków, wartość ta może maleć. Ważne jest, aby mieć świadomość tych wahań i nie panikować w krótkoterminowych spadkach, zwłaszcza gdy masz długi horyzont inwestycyjny.

Czy można stracić? O ryzyku inwestycyjnym, które warto zrozumieć

Muszę być z Tobą szczery: tak, inwestując w fundusze, istnieje ryzyko utraty części lub nawet całości zainwestowanego kapitału. TFI nie gwarantują zysku, a historyczne wyniki funduszy nie są gwarancją przyszłych. Wartość inwestycji może zarówno rosnąć, jak i spadać. Dlatego tak ważne jest, aby dokładnie zapoznać się ze strategią funduszu, jego historycznymi wynikami oraz, co najważniejsze, z dokumentem "Kluczowe Informacje dla Inwestorów" (KIID), który szczegółowo opisuje ryzyka. Świadomość ryzyka jest fundamentem odpowiedzialnego inwestowania.

Ile kosztuje IKE w TFI? Prześwietlamy opłaty

Koszty są zawsze ważnym elementem każdej inwestycji. W przypadku IKE w TFI, musisz być świadomy kilku rodzajów opłat, które mogą wpływać na ostateczny wynik Twoich oszczędności.

Opłata za zarządzanie: ukryty koszt, który musisz znać

Głównym kosztem w IKE w TFI jest opłata za zarządzanie funduszami. Nie jest ona pobierana bezpośrednio z Twojego konta w formie przelewu, lecz jest wbudowana w wycenę jednostki uczestnictwa i pobierana codziennie. Oznacza to, że cena, po której kupujesz i sprzedajesz jednostki, już uwzględnia tę opłatę. Jej wysokość jest wyrażana w procentach rocznie od wartości aktywów funduszu i może się różnić w zależności od typu funduszu (np. fundusze akcyjne zazwyczaj mają wyższe opłaty niż dłużne). Warto wiedzieć, że dla funduszy zdefiniowanej daty obowiązuje ustawowy limit opłaty za zarządzanie, co jest korzystne dla oszczędzających.

Opłaty manipulacyjne i inne prowizje: na co uważać w umowie?

Oprócz opłaty za zarządzanie, niektóre TFI mogą pobierać opłaty manipulacyjne (dystrybucyjne). Są to prowizje naliczane przy nabywaniu jednostek uczestnictwa. Ich wysokość również jest wyrażana w procentach od wpłacanej kwoty. Dobra wiadomość jest taka, że coraz więcej TFI, zwłaszcza w ramach programów IKE, rezygnuje z tych opłat, aby zwiększyć swoją konkurencyjność i zachęcić klientów. Zawsze jednak należy dokładnie czytać tabelę opłat i prowizji zawartą w regulaminie funduszu lub umowie IKE, aby uniknąć nieprzyjemnych niespodzianek.

Jak porównywać oferty TFI, by nie przepłacać?

Aby wybrać najbardziej korzystną ofertę IKE w TFI, warto poświęcić czas na dokładne porównanie. Oto kluczowe czynniki, na które powinieneś zwrócić uwagę:

- Wysokość opłat za zarządzanie: Porównaj procentowe stawki dla funduszy o podobnej strategii inwestycyjnej. Nawet niewielka różnica w skali wielu lat może mieć znaczący wpływ na końcową wartość Twoich oszczędności.

- Opłaty manipulacyjne: Sprawdź, czy TFI pobiera opłaty dystrybucyjne przy wpłatach na IKE. Jeśli tak, zastanów się, czy nie ma lepszych ofert bez tych opłat.

- Szerokość oferty funduszy: Upewnij się, że TFI oferuje fundusze odpowiadające Twojemu profilowi ryzyka i celom inwestycyjnym, a także umożliwia odpowiednią dywersyfikację.

- Koszty konwersji/zamiany funduszy: Sprawdź, czy zmiana funduszy w ramach IKE wiąże się z dodatkowymi opłatami.

Wybór IKE w TFI: praktyczna checklista

Wybór odpowiedniego IKE to decyzja na lata, dlatego warto podejść do niej metodycznie. Poniżej przedstawiam checklistę, która pomoże Ci dokonać świadomego wyboru.

Rankingi i opinie: gdzie szukać wiarygodnych informacji?

Zanim podejmiesz decyzję, poszukaj wiarygodnych źródeł informacji. Rankingi funduszy inwestycyjnych, publikowane przez niezależne portale finansowe i analityków, mogą być dobrym punktem wyjścia. Zwróć uwagę na analizy ekspertów, którzy często wskazują na mocne i słabe strony poszczególnych TFI i ich funduszy. Przeczytaj także opinie innych użytkowników, ale zawsze podchodź do nich z pewną dozą krytycyzmu i weryfikuj źródła. Pamiętaj, że to, co sprawdziło się u kogoś, niekoniecznie musi być idealne dla Ciebie.

Analiza oferty funduszy: dywersyfikacja jako klucz do bezpieczeństwa

Kluczowym elementem jest dogłębna analiza oferty funduszy danego TFI. Sprawdź, jakie strategie inwestycyjne są dostępne czy są fundusze akcyjne, dłużne, mieszane, a może fundusze zdefiniowanej daty? Przeanalizuj ich historyczne wyniki, pamiętając jednak, że nie gwarantują one przyszłych zysków. Zwróć uwagę na możliwość dywersyfikacji portfela im więcej różnych funduszy i klas aktywów masz do wyboru, tym łatwiej zbudować zrównoważony portfel, który zmniejszy ryzyko inwestycyjne.

Dostęp online i jakość obsługi: dlaczego to ma znaczenie?

W dzisiejszych czasach łatwość obsługi online jest niezwykle ważna. Sprawdź, czy wybrane TFI oferuje intuicyjną platformę internetową lub aplikację mobilną, która pozwoli Ci na bieżąco monitorować swoje inwestycje, dokonywać wpłat i zmieniać fundusze. Równie istotna jest jakość obsługi klienta. Czy łatwo jest skontaktować się z doradcą? Czy otrzymujesz szybkie i merytoryczne odpowiedzi na swoje pytania? Dobra obsługa klienta i sprawny dostęp online mogą znacząco wpłynąć na komfort korzystania z IKE.

IKE w TFI a inne formy oszczędzania: porównanie

IKE to elastyczny produkt, który może być prowadzony przez różne instytucje. Warto zrozumieć różnice między nimi, aby wybrać opcję najlepiej dopasowaną do Twoich potrzeb.

IKE w funduszach czy w domu maklerskim? Główne różnice

Porównajmy IKE w TFI z IKE prowadzonym przez dom maklerski, które jest drugą bardzo popularną formą.

| IKE w TFI | IKE w Domu Maklerskim |

|---|---|

| Inwestowanie w jednostki uczestnictwa funduszy inwestycyjnych. | Bezpośrednie inwestowanie w akcje, obligacje, ETF-y, kontrakty terminowe. |

| Zarządzanie kapitałem powierzasz ekspertom TFI. | Samodzielnie zarządzasz portfelem, wybierając konkretne instrumenty. |

| Mniejsze zaangażowanie czasowe i wiedza wymagana od inwestora. | Większe zaangażowanie czasowe i konieczność posiadania wiedzy rynkowej. |

| Opłaty za zarządzanie funduszami, ewentualnie manipulacyjne. | Prowizje od transakcji kupna/sprzedaży, opłaty za prowadzenie rachunku. |

| Dostęp do różnorodnych strategii funduszy. | Pełna swoboda w budowaniu portfela z dostępnych instrumentów. |

A może IKE w banku lub u ubezpieczyciela? Kiedy warto je rozważyć?

Poza TFI i domami maklerskimi, IKE mogą oferować również banki i towarzystwa ubezpieczeniowe. IKE w banku to zazwyczaj lokaty terminowe lub rachunki oszczędnościowe. Jest to opcja dla osób, które cenią sobie bezpieczeństwo i stabilność, nie akceptują ryzyka inwestycyjnego i zadowalają się niższym, ale gwarantowanym zyskiem. To najmniej ryzykowana, ale też potencjalnie najmniej zyskowna forma IKE.

IKE u ubezpieczyciela to zazwyczaj ubezpieczeniowe fundusze kapitałowe (UFK). Łączą one element oszczędzania z ubezpieczeniem na życie. Środki są inwestowane w wybrane fundusze, podobnie jak w TFI, ale często wiążą się z dodatkowymi opłatami za część ubezpieczeniową. Mogą być interesujące dla osób, które chcą połączyć oszczędzanie na emeryturę z ochroną ubezpieczeniową, ale warto dokładnie przeanalizować strukturę opłat.

Przeczytaj również: Zapomniane akcje PKP? Przewodnik, jak odzyskać swoje udziały

Czy można przenieść swoje dotychczasowe IKE do TFI?

Tak, możliwe jest przeniesienie środków z IKE prowadzonego w innej instytucji do TFI. To bardzo ważna funkcja, która daje elastyczność i pozwala dostosować IKE do zmieniających się potrzeb lub znaleźć lepszą ofertę. Proces ten nazywa się transferem IKE. Wystarczy złożyć odpowiedni wniosek w TFI, do którego chcesz przenieść środki. Instytucje prowadzące IKE są zobowiązane do współpracy w ramach transferu. Korzyścią z takiej operacji może być dostęp do szerszej gamy funduszy, niższe opłaty lub lepsza jakość obsługi.