Poprawa historii kredytowej i oceny punktowej w Biurze Informacji Kredytowej (BIK) jest w zasięgu ręki, jeśli tylko podejdziemy do tematu świadomie i z odpowiednią wiedzą. Ten artykuł to praktyczny przewodnik, który krok po kroku pokaże Ci, jak zrozumieć mechanizmy scoringu BIK i jakie realne strategie możesz wdrożyć, aby polepszyć swoją sytuację. Dzięki temu nie tylko zwiększysz swoje szanse na uzyskanie wymarzonego kredytu, ale także zyskasz większą kontrolę nad swoimi finansami i osiągniesz swoje cele.

Poprawa BIK jest możliwa dzięki świadomym działaniom i zrozumieniu scoringu.

- Scoring BIK to ocena od 1 do 100 punktów, gdzie wynik powyżej 80 jest bardzo dobry, a poniżej 60 utrudnia uzyskanie kredytu.

- Największy wpływ na ocenę BIK ma terminowość spłat zobowiązań (76% wagi), a także wykorzystanie limitów kredytowych i liczba zapytań.

- Nie ma możliwości "wyczyszczenia" BIK z prawdziwych, negatywnych wpisów; legalne działania to korekta błędów lub cofnięcie zgody na przetwarzanie pozytywnych danych po spłacie.

- Pozytywną historię kredytową buduje się poprzez terminową spłatę nawet małych zobowiązań, takich jak zakupy na raty czy karta kredytowa.

- Raport BIK można pobrać bezpłatnie raz na 6 miesięcy, a płatny raport zawiera kluczową ocenę punktową.

Dlaczego ocena BIK ma kluczowe znaczenie dla Twoich finansów?

Biuro Informacji Kredytowej, czyli BIK, to centralna baza danych, która gromadzi informacje o historii kredytowej Polaków. Działa jak Twoja finansowa wizytówka. Kiedy składasz wniosek o kredyt hipoteczny, gotówkowy, kartę kredytową, a nawet o zakupy na raty, banki i inne instytucje finansowe w pierwszej kolejności sprawdzają właśnie Twój raport BIK. Dlaczego? Ponieważ chcą ocenić Twoje ryzyko kredytowe i upewnić się, że jesteś wiarygodnym klientem, który terminowo wywiązuje się ze swoich zobowiązań. To dla nich kluczowy wskaźnik Twojej odpowiedzialności finansowej.

Wokół BIK narosło wiele mitów, a jednym z najpopularniejszych jest ten o "czarnej liście". Chcę to jasno podkreślić: BIK to nie jest żadna "czarna lista". Wręcz przeciwnie, gromadzi on zarówno pozytywne, jak i negatywne dane o Twoich zobowiązaniach. System oceny kredytowej, czyli scoring, działa na zasadzie analizy kompletnej historii. Oznacza to, że każdy kredyt, który spłaciłeś terminowo, buduje Twoją pozytywną reputację, a to jest równie ważne, jak unikanie opóźnień.

Niska ocena punktowa w BIK, czyli wynik poniżej 60 punktów, może niestety skutecznie zablokować Ci dostęp do wielu produktów finansowych. Banki interpretują taki wynik jako podwyższone ryzyko, co często skutkuje odmową udzielenia kredytu. Przykładowo, jeśli marzysz o własnym mieszkaniu, ale Twój BIK jest słaby, uzyskanie kredytu hipotecznego będzie praktycznie niemożliwe. Podobnie jest z kredytami gotówkowymi na większe kwoty, zakupami na raty czy nawet limitami w koncie. W praktyce, niski scoring BIK może zamknąć Ci drzwi do realizacji ważnych celów życiowych, które wymagają zewnętrznego finansowania.Jak krok po kroku pobrać i zrozumieć swój raport BIK?

Pierwszym i absolutnie kluczowym krokiem na drodze do poprawy BIK jest poznanie swojej aktualnej sytuacji. Bez tego działamy po omacku. Oto jak możesz pobrać swój raport BIK:

- Załóż konto na stronie BIK: Wejdź na oficjalną stronę BIK (bik.pl) i zarejestruj się. Będziesz musiał przejść przez proces weryfikacji tożsamości, co zazwyczaj wymaga przelewu weryfikacyjnego na symboliczną kwotę (np. 1 zł).

- Wybierz rodzaj raportu: Masz dwie główne opcje. Możesz pobrać bezpłatną kopię ustawową swoich danych, do której masz prawo raz na 6 miesięcy. Jest to dobra opcja, aby sprawdzić, jakie dane BIK o Tobie posiada. Jeśli jednak chcesz poznać swoją ocenę punktową (scoring), która jest kluczowa dla banków, musisz wybrać płatny raport BIK. Koszt jednorazowego raportu to około 49 zł, ale moim zdaniem to inwestycja, która się opłaca.

- Pobierz i otwórz raport: Po opłaceniu i wygenerowaniu raportu, pobierz go na swój komputer. Będzie to zazwyczaj plik PDF.

Po otrzymaniu raportu nie odkładaj go na później. Przeanalizuj go dokładnie. Szukaj wszelkich nieścisłości, błędów, a także zrozum, które zobowiązania wpływają na Twoją ocenę pozytywnie, a które negatywnie. To jest Twoja mapa drogowa.

Kluczowe sekcje raportu: Na co zwrócić szczególną uwagę?

Raport BIK bywa obszerny, ale kilka sekcji jest absolutnie kluczowych do zrozumienia Twojej sytuacji:

- Historia spłat poszczególnych zobowiązań: To serce raportu. Zobaczysz tu każdy swój kredyt, pożyczkę, kartę kredytową czy limit w koncie. Sprawdź, czy daty spłat są zgodne z rzeczywistością i czy nie ma tam żadnych nieuzasadnionych opóźnień.

- Statusy zobowiązań: Zwróć uwagę na statusy, takie jak "spłacony", "aktywny", a przede wszystkim na wszelkie oznaczenia opóźnień (np. "opóźnienie powyżej 30 dni", "opóźnienie powyżej 60 dni"). To właśnie te negatywne wpisy najbardziej szkodzą Twojej ocenie.

- Wykorzystane limity: W przypadku kart kredytowych i limitów w koncie, BIK pokazuje, jak dużą część dostępnego limitu wykorzystujesz. Wysokie wykorzystanie (np. powyżej 50%) może negatywnie wpływać na scoring.

- Liczba zapytań kredytowych: Raport zawiera również listę wszystkich zapytań o kredyt, które banki i inne instytucje złożyły w Twoim imieniu. Zbyt wiele zapytań w krótkim czasie może być sygnałem ostrzegawczym dla banków.

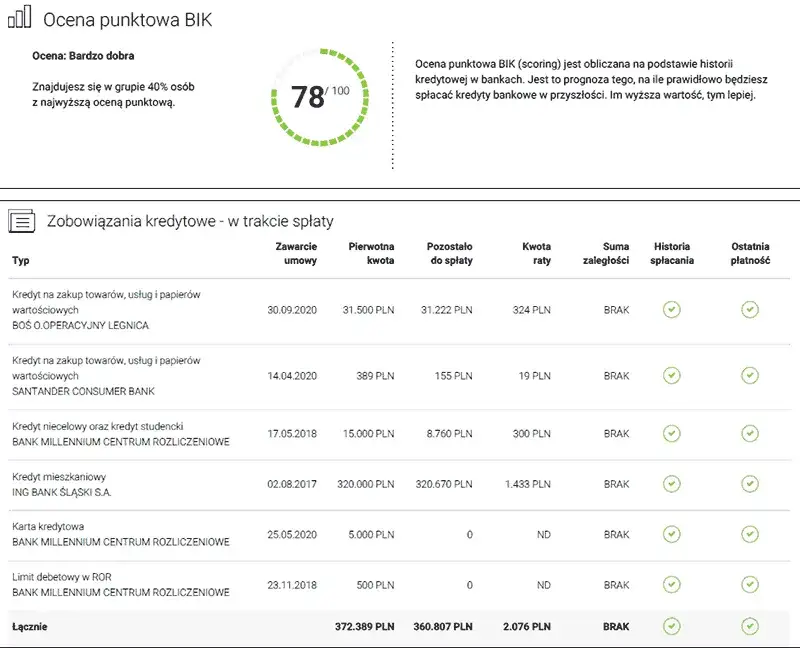

Ocena punktowa (scoring) co oznacza Twoja liczba i jak ją interpretują banki?

Ocena punktowa BIK, czyli scoring, to wskaźnik, który podsumowuje całą Twoją historię kredytową w jednej liczbie, w skali od 1 do 100. Im wyższy wynik, tym lepsza Twoja wiarygodność kredytowa w oczach banków. Z mojego doświadczenia wynika, że wynik powyżej 80 punktów jest uznawany za bardzo dobry i otwiera drzwi do większości produktów finansowych. Wynik w przedziale 60-80 punktów jest akceptowalny, ale może wiązać się z mniej korzystnymi warunkami kredytu. Natomiast wynik poniżej 60 punktów jest sygnałem ostrzegawczym i może poważnie utrudnić, a nawet uniemożliwić uzyskanie jakiegokolwiek finansowania. Banki wykorzystują ten wskaźnik jako szybką i obiektywną miarę ryzyka, dlatego zrozumienie i dążenie do jego poprawy jest tak ważne.

Szybkie działania na rzecz lepszego BIK

Jeśli Twój raport BIK nie wygląda najlepiej, nie ma co rozpaczać. Istnieją konkretne, szybkie działania, które możesz podjąć, aby zacząć budować lepszą historię kredytową. Pamiętaj, że każdy pozytywny krok ma znaczenie.

Spłata zaległości: Najważniejszy krok ku lepszej historii

Jeśli masz jakiekolwiek zaległości w spłacie kredytów, kart kredytowych, limitów czy nawet drobnych rat, ich natychmiastowe uregulowanie jest absolutnym priorytetem. Zgodnie z tym, co wiemy, terminowość spłat ma największy wpływ na Twój scoring BIK aż 76% wagi! Każde opóźnienie, nawet niewielkie, obniża Twoją ocenę. Uregulowanie zaległych płatności nie tylko zatrzyma dalsze naliczanie odsetek i kar, ale przede wszystkim zacznie pozytywnie wpływać na Twój scoring. Banki widzą, że aktywnie starasz się naprawić swoją sytuację, co jest bardzo dobrym sygnałem.Wykorzystanie limitów na kartach i w koncie: Jak mądrze zarządzać długiem odnawialnym?

Wysokie wykorzystanie limitów na kartach kredytowych czy w koncie (np. powyżej 50-70% dostępnej kwoty) jest kolejnym czynnikiem, który negatywnie wpływa na Twój scoring BIK. Banki interpretują to jako sygnał, że jesteś mocno zadłużony i możesz mieć problemy z płynnością finansową. Moja rada jest taka: staraj się utrzymywać poziom wykorzystania limitów poniżej 30-50%. Jeśli masz kartę z limitem 10 000 zł, staraj się nie przekraczać 3000-5000 zł zadłużenia. Regularne spłacanie zadłużenia na karcie kredytowej w całości każdego miesiąca, przed upływem okresu bezodsetkowego, to złota zasada, która buduje pozytywną historię i nie generuje kosztów.

Zbyt wiele zapytań kredytowych: Dlaczego warto wstrzymać się z nowymi wnioskami?

Wielu ludzi nie zdaje sobie sprawy, że każde zapytanie o kredyt w banku, nawet jeśli ostatecznie nie dojdzie do podpisania umowy, jest odnotowywane w BIK. Zbyt duża liczba takich zapytań w krótkim czasie, na przykład w ciągu 3 miesięcy, może znacząco obniżyć Twój scoring. Banki widzą w tym sygnał, że desperacko szukasz finansowania i masz problemy z jego uzyskaniem, co zwiększa ich poczucie ryzyka. Dlatego, jeśli planujesz ubiegać się o kredyt, unikaj składania wielu wniosków jednocześnie. Wybierz jedną lub dwie oferty, które najlepiej odpowiadają Twoim potrzebom i dopiero wtedy złóż wniosek. Świadome podejście do poszukiwania finansowania to klucz do utrzymania dobrego BIK.

Długofalowa strategia budowania solidnej wiarygodności

Poprawa BIK to nie sprint, a maraton. Oprócz szybkich działań, potrzebujesz długofalowej strategii, która pozwoli Ci zbudować solidną i trwałą wiarygodność kredytową. To właśnie ona będzie Twoim największym atutem w przyszłości.

Budowanie pozytywnej historii od zera: Małe kroki, wielkie efekty

Jeśli nie masz żadnej historii kredytowej, banki widzą w Tobie niewiadomą. Nie mają danych, na podstawie których mogłyby ocenić Twoją wiarygodność. W takiej sytuacji warto zacząć budować pozytywną historię od małych, kontrolowanych zobowiązań. Możesz rozważyć zakupy na raty (np. sprzęt AGD/RTV), wziąć kartę kredytową z niewielkim limitem (np. 1000-2000 zł) lub aktywować limit w koncie. Kluczem jest regularne i terminowe spłacanie tych zobowiązań. Każda terminowo spłacona rata, każda uregulowana kwota na karcie, to cegiełka do Twojej pozytywnej historii w BIK.

Zakupy na raty i karta kredytowa jako narzędzia do budowania dobrego BIK

Wbrew pozorom, zakupy na raty i karta kredytowa, używane z głową, mogą być Twoimi sprzymierzeńcami w budowaniu pozytywnej historii kredytowej. Jeśli potrzebujesz nowego sprzętu, rozważ zakup na raty i sumiennie spłacaj każdą ratę w terminie. Podobnie z kartą kredytową używaj jej do codziennych płatności, ale zawsze spłacaj całe zadłużenie w okresie bezodsetkowym. To pokazuje bankom, że potrafisz zarządzać długiem i jesteś odpowiedzialnym klientem. Pamiętaj, że nie chodzi o to, by się zadłużać, ale by pokazać, że potrafisz terminowo spłacać zobowiązania.

Jak regularność i terminowość stają się Twoim największym atutem?

Niezależnie od tego, czy masz duży kredyt hipoteczny, czy małą kartę kredytową, regularność i terminowość spłat to fundament Twojej wiarygodności. To one mają największy wpływ na Twój scoring BIK. Ustaw sobie przypomnienia o terminach płatności, a najlepiej jeśli to możliwe skonfiguruj automatyczne przelewy. Dzięki temu unikniesz przypadkowych opóźnień, które mogą kosztować Cię cenne punkty w BIK. To prosty nawyk, który w długiej perspektywie staje się Twoim największym atutem w oczach instytucji finansowych.

Nadpłata kredytu a BIK: Czy wcześniejsza spłata zawsze poprawia scoring?

Wielu moich klientów pyta, czy wcześniejsza spłata kredytu znacząco poprawi ich BIK. Odpowiedź nie jest jednoznaczna. Oczywiście, nadpłacanie kredytu jest rozsądne z perspektywy finansowej zmniejszasz odsetki i szybciej pozbywasz się długu. Jednak dla BIK kluczowa jest historia regularnych spłat, a niekoniecznie sama prędkość spłaty. Banki chcą widzieć, że przez dłuższy czas byłeś w stanie terminowo regulować swoje zobowiązanie. Zatem, choć nadpłata jest dobra, nie oczekuj, że nagle Twój scoring poszybuje w górę tylko z tego powodu. Ważniejsze jest utrzymanie płynności i unikanie opóźnień przez cały okres kredytowania.

Negocjacje z bankiem: Czy restrukturyzacja lub konsolidacja mogą pomóc?

Jeśli masz problemy ze spłatą kilku zobowiązań, nie czekaj, aż sytuacja stanie się krytyczna. Proaktywna współpraca z bankiem może uratować Twój BIK. Rozważ restrukturyzację kredytu, czyli zmianę warunków spłaty (np. wydłużenie okresu kredytowania i obniżenie raty). Inną opcją jest konsolidacja, czyli połączenie kilku zobowiązań w jedno, z jedną ratą i często dłuższym okresem spłaty. Takie działania, jeśli są wynikiem Twojej inicjatywy i pomagają uniknąć opóźnień, mogą być pozytywnie odnotowane w BIK. Banki doceniają klientów, którzy aktywnie szukają rozwiązań, zamiast ignorować problem.

Co z tym "czyszczeniem BIK"? Fakty i mity

Termin "czyszczenie BIK" jest jednym z najbardziej mylących pojęć w świecie finansów i często prowadzi do nieporozumień, a nawet oszustw. Muszę to jasno powiedzieć: nie da się "wyczyścić" BIK z prawdziwych, negatywnych wpisów, jeśli były one zgodne z prawem i odzwierciedlają faktyczną historię Twoich opóźnień. BIK ma za zadanie rzetelnie odzwierciedlać Twoją historię kredytową. Istnieją jednak legalne sposoby na to, by odzyskać kontrolę nad swoimi danymi i poprawić sytuację. Są to przede wszystkim cofnięcie zgody na przetwarzanie danych o terminowo spłaconym kredycie oraz korekta błędnych informacji.

Cofnięcie zgody na przetwarzanie danych: Jak odzyskać kontrolę nad pozytywną historią?

Po całkowitej spłacie kredytu, bank może przetwarzać Twoje pozytywne dane (czyli te o terminowej spłacie) tylko za Twoją zgodą. Jeśli uznasz, że nie potrzebujesz już tej pozytywnej historii (np. masz już wystarczająco dużo innych pozytywnych wpisów lub chcesz, aby ten konkretny kredyt nie był widoczny), możesz cofnąć zgodę na ich przetwarzanie. Wystarczy złożyć pisemny wniosek do banku, który udzielił Ci kredytu. Bank ma obowiązek usunąć te dane z BIK. Pamiętaj jednak, że usunięcie pozytywnej historii może nie zawsze być korzystne, zwłaszcza jeśli masz niewiele innych pozytywnych wpisów. Zawsze warto to przemyśleć.

Procedura korekty błędnych danych: Co zrobić, gdy bank popełnił błąd?

To bardzo ważny aspekt! Nikt nie jest nieomylny, a błędy zdarzają się również w bankach. Jeśli po analizie swojego raportu BIK wykryjesz jakiekolwiek nieprawdziwe, błędne lub nieaktualne informacje, masz prawo żądać ich korekty. Oto jak postępować:

- Zbierz dowody: Przygotuj wszelkie dokumenty potwierdzające Twoją rację (np. potwierdzenia spłat, wyciągi bankowe).

- Złóż reklamację do banku: Skieruj pisemną reklamację do instytucji finansowej, która przekazała błędne dane do BIK. Dokładnie opisz, na czym polega błąd i przedstaw dowody.

- Poinformuj BIK: Jednocześnie możesz poinformować BIK o złożonej reklamacji. BIK ma obowiązek zablokować przetwarzanie kwestionowanych danych na czas rozpatrywania Twojej reklamacji przez bank.

- Monitoruj proces: Bank ma zazwyczaj 30 dni na rozpatrzenie reklamacji. Po jej rozpatrzeniu, jeśli uzna Twoją rację, powinien skorygować dane w BIK. Upewnij się, że tak się stało, pobierając kolejny raport.

Pamiętaj, że korekta błędnych danych to legalny i skuteczny sposób na poprawę BIK, który nie ma nic wspólnego z "czyszczeniem" w potocznym rozumieniu.

Dlaczego oferty "gwarantowanego usunięcia wpisów" to pułapka?

Na rynku niestety działają firmy, które oferują "gwarantowane czyszczenie BIK" i obiecują usunięcie wszystkich negatywnych wpisów. Chcę Cię przed nimi ostrzec: w większości przypadków są to oszustwa, które mogą pogorszyć Twoją sytuację finansową. Jak już wspomniałem, usunięcie prawdziwych, negatywnych wpisów jest niemożliwe. Firmy te często żerują na niewiedzy i desperacji ludzi, pobierając wysokie opłaty za usługi, które są nieskuteczne lub które możesz wykonać samodzielnie i bezpłatnie (np. cofnięcie zgody na przetwarzanie danych). Korzystanie z takich usług wiąże się z ryzykiem utraty pieniędzy, a nawet przekazania wrażliwych danych osobom nieuprawnionym. Zawsze bądź sceptyczny wobec ofert, które brzmią zbyt pięknie, by mogły być prawdziwe.

"Uważaj na firmy oferujące 'gwarantowane czyszczenie BIK'. W większości przypadków są to oszustwa, które mogą pogorszyć Twoją sytuację finansową."

Błędy, które niszczą Twój BIK i jak ich unikać

Oprócz świadomego budowania pozytywnej historii, równie ważne jest unikanie pułapek, które mogą drastycznie obniżyć Twoją ocenę BIK. Czasem drobne, z pozoru nieistotne decyzje, mają długofalowe konsekwencje.

Ignorowanie drobnych opóźnień i małych kwot

Wielu ludzi myśli, że spóźnienie się z ratą o kilka dni lub niezapłacenie drobnej kwoty (np. 50 zł) nie ma znaczenia. Nic bardziej mylnego! Jak już wiemy, terminowość spłat ma aż 76% wagi w Twoim scoringu BIK. Oznacza to, że nawet niewielkie opóźnienia, czy to w spłacie kredytu, czy na karcie kredytowej, są odnotowywane i mogą negatywnie wpływać na Twoją ocenę. Banki widzą w tym brak odpowiedzialności, niezależnie od kwoty. Dlatego zawsze upewniaj się, że wszystkie płatności są regulowane w terminie, nawet te najmniejsze.

Spirala zadłużenia: Jak chwilówki i pożyczki pozabankowe wpływają na Twoją ocenę?

Chwilówki i pożyczki pozabankowe, choć łatwo dostępne, są często bardzo drogie i mogą być początkiem spirali zadłużenia. Ich częste zaciąganie, zwłaszcza w celu spłaty poprzednich, to sygnał alarmowy dla banków. Instytucje te widzą, że masz problemy z zarządzaniem finansami i szukasz szybkiego, ale kosztownego ratunku. Wielokrotne korzystanie z chwilówek drastycznie obniża Twoją wiarygodność kredytową i praktycznie zamyka drogę do uzyskania tradycyjnego kredytu bankowego. Zawsze, gdy to możliwe, unikaj tego typu produktów i szukaj innych rozwiązań w przypadku problemów finansowych.

Poręczenia kredytów: Ukryte ryzyko dla Twojej wiarygodności

Poręczanie kredytów, czyli bycie żyrantem, to akt dobrej woli, ale wiąże się z ogromnym ryzykiem dla Twojego BIK. Kiedy poręczasz kredyt, stajesz się współodpowiedzialny za jego spłatę. Oznacza to, że w przypadku problemów ze spłatą przez głównego kredytobiorcę, bank może zwrócić się do Ciebie o uregulowanie długu. Co więcej, cała historia spłat poręczonego kredytu jest widoczna w Twoim BIK. Jeśli główny kredytobiorca będzie miał opóźnienia, negatywne konsekwencje dotkną również Ciebie i obniżą Twoją ocenę. Zanim zdecydujesz się na poręczenie, dokładnie przemyśl ryzyko i upewnij się, że ufasz osobie, której poręczasz kredyt.

Twoja droga do wysokiej oceny BIK: Kluczowe nawyki

Budowanie i utrzymywanie wysokiej oceny BIK to proces ciągły, który wymaga konsekwencji i dobrych nawyków finansowych. Pamiętaj, że każdy świadomy krok przybliża Cię do finansowej stabilności.

Kluczowe nawyki finansowe, które zapewnią Ci wysoką ocenę w przyszłości

Aby zapewnić sobie wysoką ocenę w BIK na długie lata, warto wdrożyć kilka kluczowych nawyków:

- Terminowość spłat: To absolutna podstawa. Zawsze reguluj wszystkie zobowiązania (kredyty, raty, rachunki, karty kredytowe) w terminie. Ustaw przypomnienia lub automatyczne przelewy.

- Odpowiedzialne zarządzanie długiem: Nie zadłużaj się ponad miarę. Utrzymuj niskie wykorzystanie limitów na kartach kredytowych i w koncie (poniżej 30-50%).

- Unikanie nadmiernych zapytań kredytowych: Składaj wnioski o kredyt tylko wtedy, gdy naprawdę go potrzebujesz i po wcześniejszym researchu. Unikaj wielu zapytań w krótkim czasie.

- Budowanie pozytywnej historii: Jeśli jej nie masz, zacznij od małych, kontrolowanych zobowiązań i spłacaj je terminowo.

- Awaryjna poduszka finansowa: Posiadanie oszczędności na nieprzewidziane wydatki pomoże Ci uniknąć zaciągania drogich chwilówek w kryzysowych sytuacjach.

Jak regularnie monitorować swój BIK, aby uniknąć niespodzianek?

Regularne monitorowanie swojego raportu BIK to jeden z najskuteczniejszych sposobów na utrzymanie kontroli nad swoją historią kredytową i uniknięcie nieprzyjemnych niespodzianek. Pamiętaj, że masz prawo do bezpłatnej kopii ustawowej raz na 6 miesięcy. Wykorzystuj tę możliwość! Dodatkowo, jeśli chcesz mieć bieżący wgląd w swój scoring i być informowany o wszelkich zmianach, rozważ zakup płatnych raportów lub pakietu BIK. Dzięki temu będziesz mógł wcześnie wykryć ewentualne błędy, nieautoryzowane zapytania czy problemy ze spłatami i szybko zareagować, zanim negatywne wpisy zaczną poważnie wpływać na Twoją wiarygodność. To proaktywne podejście, które chroni Twoje finansowe interesy.